构建内部审计风险管理模型 助力高校防范化解风险

2023-06-27 13:36钱春玲

中国内部审计 2023年1期

钱春玲

[摘要]在需求收缩、供给冲击、预期转弱三重压力下,高校面临的风险挑战明显增多。本文针对内部审计如何通过构建风险管理模型、防范化解组织重大风险进行了分析、总结、提升,为增强高校应对风险能力提供一些借鉴。

[关键词]高校 风险管理 防范 研究 内部审计

一、明确内审定位,强化风险管理

2021年中央经济工作会议提出,我国经济发展面临需求收缩、供给冲击、预期转弱三重压力。三重压力叠加新冠肺炎疫情带来的不确定性,必然加大高校财务风险、采购风险、固定资产管理风险、廉政风险。

基于风险管理的需要,内部审计机构要充分发挥自身优势,借助审计信息管理系统,构建内审风险管理模型,持续实施动态监控,将工作重点向职能部门、二级学院和附属单位倾斜,渗透到学校风险管理的各个方面,及时了解和发现存在的或潜在的各种风险。借助审计信息管理系统,创新审计技术方法,力争做到全过程控制、全方位监督,助力组织防范化解重大风险。

二、识别高校重大风险,揭示风险管理紧迫性

(一)财政拨款压减加大财务风险

当前,很多高校正处于“双一流”建设关键期,一流学科与一流大学的建设需要投入大量资金。受国际国内经济形势影响,高校财政拨款被大幅度压减,自有资金收入也将出现大幅降低。高校的财政拨款收入远远不足以支持高校建设关键期的需要,给学校经费运行造成前所未有的压力。

在财政拨款收入减少与建设资金需求增加的矛盾下,部分高校通过向银行贷款的方式来满足正常经营周转和大型基建项目建设等需求。这样做虽然高校能在短时间内摆脱资金短缺的困境,但未来偿还债务的压力增加,无疑加大了高校财务风险。

(二)高校扩建加剧采购风险

基于“一流学科”和“一流大学”建设的需要,有些高校对科研仪器设备、货物与服务、工程等采购需求增加,采购活动较为复杂。高校采购具有资金量大、涉及范围广、利益驱动大、流程环节多、专业性强等特点。党的十九大以来,国家采购权力逐步下放,给予高校更多的采购自主权,扩大了高校政府采购的范围和规模,高校采购风险也随之增加。

(三)资产存量庞大加剧固定资产管理风险

随着高等教育体制改革的深入和高校自身发展需要,高校招生规模扩大,资金投入增多,固定资产的种类和数量逐步增加,相关职能部门对固定资产的日常管理、维护和维修的工作量随之剧增。固定资产存量扩大,并呈持续增长的趋势,区财政厅、教育厅等上级主管部门对高校国有资产的管理要求不断提高,高校固定资产管理面临巨大挑战。此外,高校工作重心聚焦在教学科研方面,有的单位国有资产管理相对薄弱,易出现账实不相符、使用率低、配置不合理、闲置浪费、共享率低等问题,固定资产管理风险加大。

三、建立内审风险管理模型

A高校内部审计综合考虑确定重点关注的风险,借助审计信息管理系统,构建内审风险管理模型,采集数据,搭建审计数据库,实施动态监测,强化高校风险管理,实现内部审计自身价值。

(一)综合考量,确定风险管理重点

由于高校审计人员数量有限,审计力量与审计全覆盖要求下的审计业务严重不匹配,综合考虑三重压力下高校面临的新风险,明确财务收支、政府采购、固定资产管理、中层领导干部廉洁从政等为风险管理重点,涵盖了财务风险、采购风险、固定资产管理风险、廉政风险等。

(二)构建风险管理模型,实施动态监测,防范化解风险

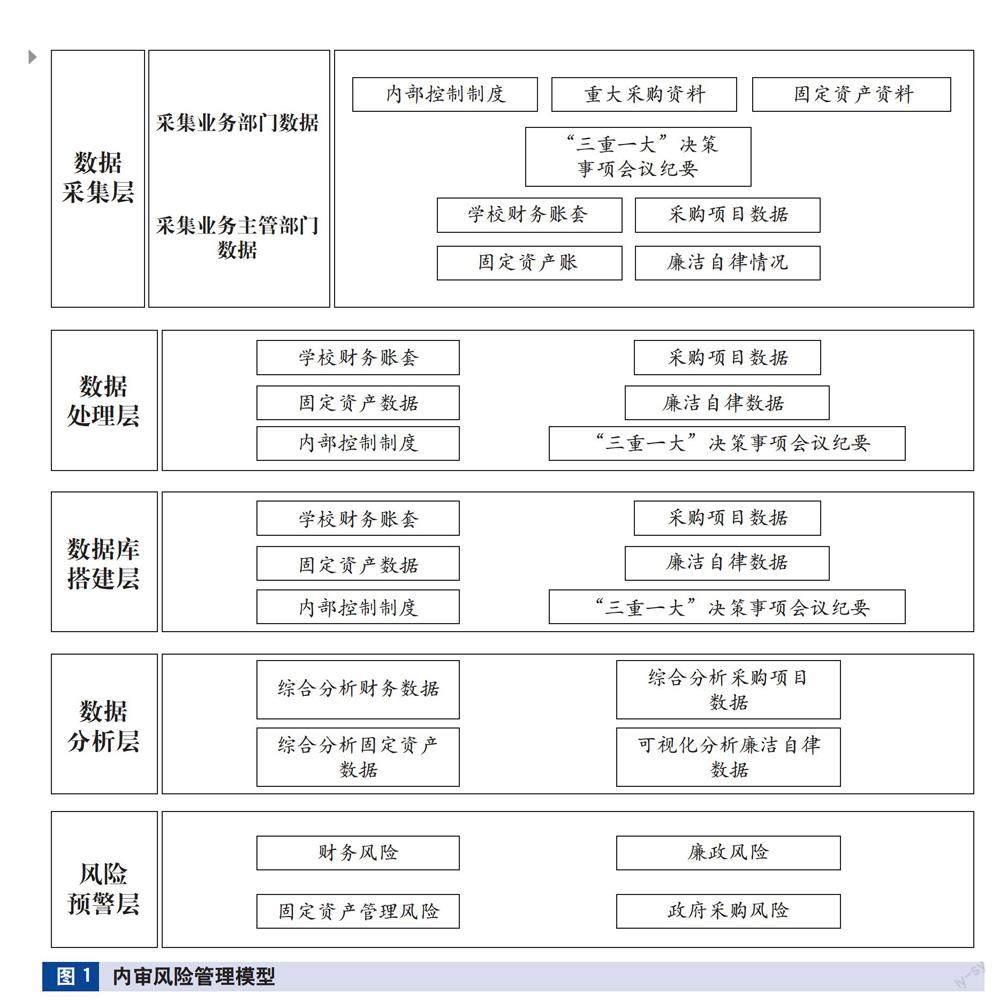

秉持全面创新理念,整体统筹,借助审计信息管理系统,创新运用“大数据审计”思维,构建内审风险管理模型,为强化全过程风险管理打下基础。风险管理模型主要包括数据采集层、数据处理层、数据库搭建层、数据分析层、风险预警层等五个层级。

第一层级,向业务部门(学院)采集内外部初始数据信息,向业务主管部门(职能部门)采集数据信息;第二层级,对采集数据按照标准化要求统一进行预处理;第三层级,构建风险管理数据库;第四层级,以问题为导向,依托数据库进行数据统计分析和可视化分析;第五层级,识别数据分析结果,实现风险预警。内审风险管理模型是实施动态监测的基础,是强化风险管理的有效路径,助力高校提升治理能力(见图1)。

(三)搭建数据库,打牢数据分析基础

根据风险管理重点,明确采集数据内容,上传审计信息管理系统,搭建数据库。采集对象分为业务部门、业务主管部门和监督部门,具体采集数据信息见表1。对采集数据预处理,构建内审风险管理数据库,通过数据分析做到预先研判。

(四)以问题为导向,分析采集数据,实现风险预警

依托项目数据库,以风险为导向,调用相应模块数据验证风险点是否存在,实现风险预警,助力高校防范化解重大风险。

一是财务收支方面。比如,调用财务数据,项目余额为负数,发出超预算开支预警。

二是政府采购方面。比如,调用采购项目数据,采购文件金额超采购立项金额发出预算采购预警;无采购立项材料发出无预算采购预警。

三是固定资产管理方面。比如,调用固定资产数据,固定资产金额超出资产配置标准发出超标准预警;大型精密仪器无使用记录发出资产闲置预警。

四是廉洁从政方面。比如,调用领导干部差旅费报销凭证,处级领导干部乘坐飞机出行发出超标准乘坐交通工具预警;住宿费超标准发出住宿超标预警。

通过数据分析,从数据信息中快速发现异常数据,实现风险预警。在此基础上,进一步做延伸审计和审计事实确认,获得确切审计证据,提高審计效率和质量,及时防范化解风险(见表2)。

四、内审风险管理模型助力高校防范化解风险的实践成效

A高校借助审计信息管理系统,构建风险管理模型,实施动态监测,线上出现风险预警,结合线下审计事实确认,发现财务、采购、固定资产等关键领域的问题。审计人员及时通过书面、座谈等形式向财务、采购、资产管理等职能部门统一反馈,从学校层面加强管理,防范化解风险。

(一)细化核算工作机制,防范化解财务风险

针对财务问题,如多计算差旅费补贴、专项资金未专款专用、法定节假日调研、住宿费超标、超标准乘坐交通工具等,A高校内部审计机构及时向财务部门进行反馈。

根据反馈,A高校财务部门加强了专项资金的单独核算、科目設置,全面提升会计信息质量,严格遵循专项资金专款专用的原则;进一步完善了会计核算制度,明确核算工作流程与原则,落实会计核算权责;加强会计核算人员业务培训,将会计核算人员培训纳入常态化工作机制中。定期组织规章制度、业务知识方面的培训,特别是加强采购相关制度的学习。

(二)优化采购管理机制,防范化解采购风险

针对采购问题,如家具、印刷服务等未按规定形式实施采购、采购合同应签未签、拆分采购项目规避集中采购等,A高校内部审计机构第一时间向采购部门反馈,督促整改落实。A高校采购部门要求各二级单位制定自行采购制度;优化年度采购计划管理和采购立项审核机制,从源头上避免拆分采购。

(三)深化制度建设,防范化解固定资产管理风险

针对固定资产管理问题,如二级单位或附属单位个别资产丢失、资产使用率低、资产闲置、资产登记信息与实际不一致等,A高校内部审计机构及时向固定资产管理部门进行反馈,督促整改落实。

A高校资产管理部门建立和完善了固定资产采购审批制度、固定资产登记制度、固定资产清查制度和资产报废制度等;建立资产共享平台,盘活使用率低或闲置资产、价值较大的精密仪器,提高了资产使用率,节约财政资金;要求各二级单位和附属单位定期盘点固定资产,按实际情况及时调整资产登记信息,做到账实相符。

(四)强化内部控制,防范化解廉洁从政风险

通过分析内部岗位职责权限,发现部分关键岗位自主权较大,易在仪器设备采购、基建工程、财务、人事等方面发生廉洁从政风险。A高校内部审计机构及时与相关部门沟通反馈,督促完善内部控制。

学校建立健全岗位职责廉洁从政分级管理制度、巡察监督制度等内部控制制度,强化权力运行监督机制,聚焦采购、基建、财务人事等关键领域;建立审计与巡察协同机制,形成监督合力,提升成果运用水平,防范化解廉洁从政风险。

五、结束语

在三重压力下,高校潜在不确定因素和风险难以估量,高校内部审计机构需正面迎接三重压力带来的新挑战,明确职能定位,综合考虑风险,确定审计内容和重点,借助审计信息管理系统,构建内审风险管理模型,设置风险点,实现风险预警,不断提升高校治理水平。

(作者单位:广西科技大学,邮政编码:545006,电子邮箱:1533142079@qq.com)

主要参考文献

[1]陈哲颖.基于风险导向的高校审计整改机制研究[J].中国内部审计, 2022(8):63-67

[2]李维.大数据时代高校内部审计改革及发展策略研究[J].教育财会研究, 2021(2):83-87

[3]李延绍.高校内部审计与巡察协同机制构建[J].会计之友, 2021(4):141-145

[4]王爱华,马晓泓.PPP项目大数据审计模型构建[J].财会月刊,2019(3):116-124

[5]王占阳, 尚林 ,孙宏伟 .内部经济责任审计在高职院校财务风险防范中的作用[J].大众投资指南, 2022(6):116-118

[6]翟凯丽.央企全面风险管理与经济责任审计的整合研究[J].齐鲁珠坛, 2017(5):55-57

[7]招燕 .内部审计与广西高校风险管理现状及问题分析[J].中国管理信息化, 2016(24):10-11

猜你喜欢

世界最新医学信息文摘(2021年12期)2021-06-09

商周刊(2018年23期)2018-11-26

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

中国卫生标准管理(2015年1期)2016-01-14

中国工程咨询(2014年8期)2014-02-16