基于环境、社会和治理(ESG)的投资建设企业“风险场景”审计模式探索

2023-06-27 11:52陈洛丹徐可才劲涛

中国内部审计 2023年2期

关键词:内部审计

陈洛丹 徐可 才劲涛

[摘要]本文直面新形势下的风险挑战,引入基于环境、社会和治理(ESG)的“風险场景”概念,创新内部审计工作模式,强化信息数字化分析与应用,帮助组织全面、主动、有效地识别风险,提升风险应对能力和水平,并结合内部审计实践案例进行阐述,对基于ESG的“风险场景”审计模式应用提出相关建议。

[关键词]ESG风险场景 内部审计 风险识别与应对

一、引言

近年来,世界经济形势复杂严峻,新冠疫情冲击、极端天气气候事件频发、能源供应紧张等风险不容忽视,新的风险亦层出不穷,内部审计为满足企业适应复杂内外部环境、转型及高质量发展需求,迫切需要引入适应新发展阶段的理念。

ESG作为近年来新兴的企业可持续发展分析框架,已经获得了国内外学术界和实务界的广泛认可,运用ESG框架和风险场景理论可帮助内部审计重新审视风险,适应内部审计发展需要。本文以基于ESG的“风险场景”切入,创新内部审计工作模式,强化信息数字化分析与应用,探讨内部审计如何助力企业防范化解风险,提升应对风险的能力和水平,推动组织安全、稳定和可持续发展。

二、基于ESG的“风险场景”概念提出

(一)环境、社会和治理(ESG)的内涵

ESG即环境(Environmental)、社会(Social)和治理(Governance)。ESG理念是在传统的企业经济指标评价基础上,进一步充分考虑环境、社会及治理因素来评估企业经营的可持续性和社会影响。其中,环境因素考察企业在碳排放、水资源及污水、能源等方面的表现;社会因素包括职业健康与安全、供应链管理等;治理因素包括管治架构、董监高职责和构成等。

ESG理念起源于20世纪“社会责任投资”和“可持续发展”观念,2004年,联合国发布《Who Cares Wins》报告首次提出ESG概念,此后,该理念逐渐风靡全球,学术界和实务界均开展了大量研究分析。如Kempf和Osthoff(2007)的研究表明,基于ESG的投资与长期回报有正向关系;Fatemi等(2015)提出,企业ESG表现与企业绩效正相关;李井林、阳镇等(2021)以A股公司为研究样本,验证了企业ESG表现能显著提升企业绩效,以及企业创新在二者之间的中介效应;摩根士丹利可持续投资研究所(Morgan Stanley Institute for Sustainable Investing)研究显示,2020年新冠疫情期间,基于ESG的可持续基金表现优于非ESG投资组合。

2022年3月,国务院国资委成立社会责任局,旨在推进“双碳”、安全环保以及践行ESG理念工作。可以预见,ESG理念将在中国迅速蓬勃发展。

(二)“风险场景”的内涵

Scoble和Israel(2013)提出,随着信息技术与生产生活的深度融合,智能终端、社交软件、大数据分析、定位系统和传感设备的不断普及,继大数据时代之后,“场景时代”即将来临。

在大数据背景下,场景理论已广泛应用于金融、传媒等领域。如在金融领域,场景金融可以实现科技、金融与生活场景的深度融合(陈亮等,2019);在传媒领域,场景逐渐成为移动媒体的新入口,实现信息流、关系流与服务流交互(彭兰,2015)。

应用于内部审计领域,以场景理论为基础的“风险场景”,是将“找风险”转化为数据分析逻辑的数据分析方法(中国工商银行内部审计局南京分局课题组,2020);通过明晰业务逻辑与数据逻辑之间的映射关系,以交互式、可视化的大数据模型,还原业务真实场景,应用数字化工作模式开展内部审计工作(张庆龙等,2021)。

(三)基于ESG的“风险场景”内涵

本文将ESG理念引入“风险场景”,是基于已有的ESG准则框架,分析并准确定位可能影响环境、社会和治理的相关风险,清晰描述风险特征后,构建业务与数据之间的持续映射关系,将其抽象化为数据逻辑语言,构建风险场景模型。

三、基于ESG的“风险场景”帮助组织应对风险挑战

(一)外部环境适用性:新形势下的因素分析

近年来,组织管理ESG风险的紧迫性日益增强,主要表现在以下三方面。

1.全球风险格局转变,ESG风险重要性上升。

从世界经济论坛发布的《全球风险报告》可见,过去十余年来全球风险已发生重大变化。2008年,前五大风险中仅报告了一项社会风险;而在2022年发布的报告中,环境或社会风险占据全球最紧要风险中的前八位,主要包括气候行动失败、极端天气、生物多样性破坏、社会凝聚力侵蚀、生计危机、传染性疾病、人为环境破坏、自然资源危机等等。全球风险格局的转变,意味着曾被视为“黑天鹅”的ESG风险或将更多转变为“灰犀牛”,若不加以防范,则可能导致严重后果。

2.投资者关注度提高,ESG投资成为全球趋势。

在全球新冠疫情和“双碳”目标的背景下,ESG投资表现出更好的稳定性和抗压性,有助于在市场逆境中获得稳健收益,因此,国内外投资者对于ESG的关注度持续升温。根据全球可持续投资联盟(Global Sustainable Investment Alliance,GSIA)《2020年全球可持续投资评论》,截至2020年,全球可持续投资资产市值总规模在五大市场(美国、加拿大、欧洲、日本和大洋洲)合计达到35.3万亿美元,2016年以来年化复合增长率近16%,已超过总规模的三分之一。ESG表现逐步成为投资机构选择标的的必要考虑之一。标普、穆迪和惠誉已先后公布ESG信用评级方法论框架,国内评级机构也在积极跟进。

3.监管力度加大,ESG信息披露趋于规范。

根据联合国可持续证券交易所倡议(UN SSEi)统计,截至2022年初,全球已有27家交易所强制要求上市企业对ESG信息进行披露,63家交易所已出台相关ESG信息披露指引。

2021年6月,中国证监会发布《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式(2021年修订)》,明确了上市公司ESG信息披露标准和格式;2022年4月发布《上市公司投资者关系管理工作指引(2022)》,首次将ESG纳入指引内容。

可见,ESG相关风险管理对组织而言愈发重要,内部审计必须直面新风险挑战,谋划审计业务发展,适应组织发展需要。

(二)内部环境适用性:内部审计运用ESG“风险场景”审计模式的价值

1.增强内部审计的客观、全面和精准性。

审计实务中,内部审计人员通常通过历史经验判断、个人业务敏感性自觉构建“风险场景”,可能导致风险分析的不系统和不完整。

运用ESG“风险场景”审计模式,一方面,帮助审计人员准确定位ESG相关风险,提高风险识别的全面性和完整性;另一方面,通过构建风险场景模型,借助信息技术进行数据分析,深化信息挖掘,在强化审计客观性的同时,提高分析的精确度。

2.提高数据分析的可视化、便捷度。

“风险场景”审计模式通过场景还原,对纷繁复杂的业务数据进行了具象化的解读和分析,将审计人员的专业技能、实践经验及风险感知能力与计算机人工智能相融合,优化数据处理和信息整合,构建可视化模型,帮助审计人员优化分析逻辑,便捷高效地开展数据分析工作。

同时,“风险场景”审计模式的自我校验和迭代能力强,可以通过PDCA(Plan计划、Do执行、Check检查、Action处理)循环管理流程开展自我修正,不断提升模型的准确性。

四、基于ESG的“风险场景”模型构建

(一)ESG视角的分析框架

全球报告倡议组织(Global Reporting Initiative,GRI)、可持续发展会计准则委员会(Sustainability Accounting Standards Board,SASB)、气候相关

财务信息披露工作组(Task Force on Climate-related Financial Disclosures,TCFD)等国际性组织为企业报告经营管理活动对環境、社会等方面产生的影响,制定了多项具有代表性、影响力的标准规范,如GRI准则体系、SASB五维度概念框架、TCFD《工作小组关于气候相关财务信息披露的建议书》等,为内部审计从ESG切入到风险场景提供可参考的分析框架。据联合国可持续证券交易所倡议官网显示,截至2021年全球范围内已达成共识的排在首位的ESG报告披露标准为GRI准则体系(本文引用的是2016版GRI准则体系,2021年10月GRI发布的新准则体系于2023年1月1日正式生效),见表1,该标准亦是香港联交所ESG信息披露指引所参照的标准,本文案例中的香港上市A集团内部审计正是从GRI准则体系中的环境、社会、经济等议题入手,分析风险场景。

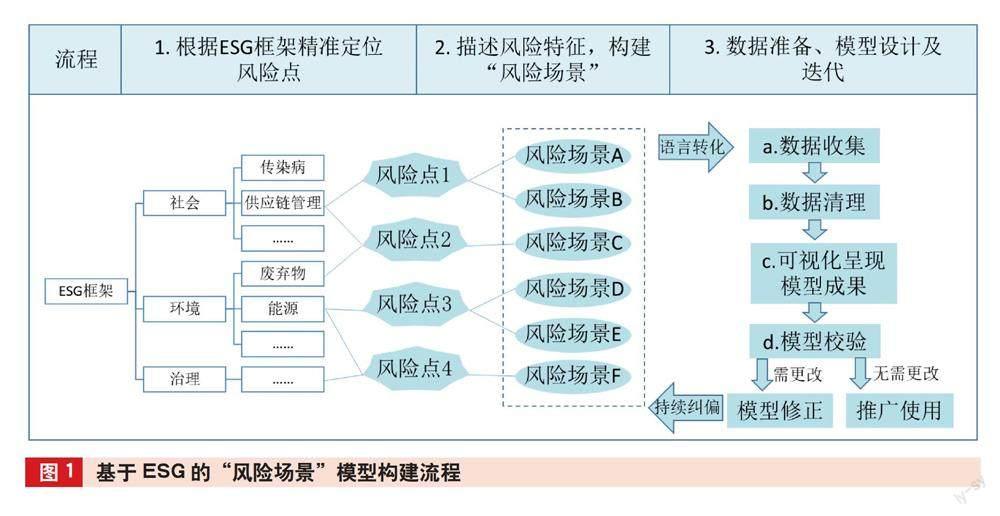

(二)基于ESG的“风险场景”模型构建流程

构建基于ESG的“风险场景”模型,首先就是基于已有的ESG分析框架,精准定位风险点;充分利用审计人员的专业技能、实践经验及风险感知能力,分析并提炼相关风险的特征,构建“风险场景”,并将其转化为数据逻辑语言;在数据仓库中查找内外部数据源,通过数据清理、输出,最终形成可视化的模型成果;进行模型校验及修正,并在实践中实现不断迭代。流程见图1,模型成果可视化举例见图2。

(三)基于ESG的“风险场景”模型构建要点

1.重构审计模式,提升风险感知度。

与经济责任、财务收支等传统审计实施模式不同,基于ESG的“风险场景”审计模式需要在审计计划、工作流程、具体执行程序、审计资源配置等方面,按ESG风险场景审计需求重新规划,重构审计模式。

如在审计计划方面,可制订ESG专项审计计划,亦可在经济责任审计、投资项目审计等类型的审计中,同步开展ESG风险场景审计,加深审计深度,协助公司在创新和转型过程中规范内控和风险识别;在审计工作流程方面,可将原有大而全的全套审计流程,拆解为适用于风险场景审计的审计模块,方便审计组根据不同公司、不同项目、不同风险场景的审计需求进行模块组合,随需及时更新升级。在审计工作开展过程中,可以项目为单元,围绕风险场景开展工作,细化审计单元颗粒度,从而提升内部审计风险感知度,提升审计发现质效。

2.风险场景具象化、数据化。

内部审计精准定位风险后,需对风险场景进行数据分析,而提高分析结果全面性、精准度的关键,在于将风险场景具象化、数据化。

风险场景具象化,即将抽象的风险属性、关系等转化为具体形象的、可理解的风险特征。内部审计需按照业务逻辑对场景进行梳理、解读与还原,对于复杂的风险场景还需要进行合理分解,分解为多个相互联系、独立的风险场景,再分析并总结风险特征;风险场景数据化,即将基于审计人员认知具象出来的风险特征自然语言,转化为可与计算机“交流”的逻辑语言。内部审计需要以数据标签的形式将风险特征重新定义,形成基本数据要素,构建风险特征与数据要素之间的关系模型,再进行数据的采集、处理、分析,保障数据分析质量。

3.建立敏捷迭代的风险场景模型构建与应用机制。

随着公司内外部环境的变化,风险场景亦不断更新,风险场景模型构建的不确定性、复杂性日益增加,已建立模型的适用性也受到考验。内部审计提高识别、还原真实风险场景的能力,构建有效的风险场景模型,关键在于建立敏捷迭代的风险场景模型构建与应用机制,即综合考虑资源投入、模型复杂程度等因素,确定风险场景模型的开发顺序;在模型开发过程中,把单个复杂风险场景分解为多个相互联系、独立的风险场景,分别构建模型,从而化繁为简。还可以结合场景变化与审计需求变动,及时调整模型,提高开发效率,保障模型质量;在模型应用过程中,结合实际应用效果不断校验模型的业务逻辑;在审计业务结束后,跟踪复盘、持续优化调整。

五、基于ESG的“风险场景”审计模式实践

(一)A集团基于ESG的“风险场景”审计模式实施概况

A集团是在香港上市的投资建设企业。参照GRI标准与指引、行业趋势及地区实践,A集团确定其可持续发展议题分为经济、环境、雇佣及劳工常规、社区投资等,通过对公司内外部利益相关者的问卷调查及访谈,以集团对经济、环境及社会的影响程度及对利益相关者的重要性两个维度为基础,综合考虑利益相关者的意见,将议题分为三级:非常重要、重要及其他,分析结果见图3,并形成了A集团2021年非常重要议题及重要议题,见表2。

A集团内部审计精准定位风险,识别传染病、气候变化、供应链管理、科技创新、职业健康安全及劳动力等方面的风险,完善公司经营管理风险源的采集。以风险为导向,制定审计业务发展规划,运用基于ESG的“风险场景”审计模式开展工作,协助管理层制定防范和化解风险的方法措施,助力公司提升风险应对能力和水平,促进公司高质量发展。

(二)A集团内部审计若干实践

考虑到学术及企业实践中,对内部审计基于公司治理(G)的工作内容、方法等已开展较多研究分析,而对环境(E)和社会(S)议题运用的研究案例较少,本文以A集团内部审计识别出的新冠疫情影响、公司低碳转型两个风险场景为例,阐述内部审计实践经验与成果如下:

1.社会角度:新冠疫情影响。

自2020年初新冠疫情暴发以来,工程大面积停工,安全生产、成本控制、现金流等压力骤增,如何在常态化疫情防控情况下做好生产经营,成为所有投资建设企业的首要课题。为全面掌握新冠疫情对公司生产经营的影响,A集团内部审计将复工不及时、政策应享未享、投资进度滞后等多项风险特征,转化为数据分析的逻辑语言,并通过整合公司项目信息、数据资料、外部监管数据等内外部数据信息,构建风险场景,见表3。

基于对上述风险场景的分析,A集团内部审计提出:针对已识别的风险,各项目应关注疫情发展动态,根据各地区发布的疫情防控及复工复产的相关文件及合同不可抗力条款,提出合理应对策略;开展疫情影响下分包商、供应商履约能力的考察及评估,视情况动态实现复工复产;与甲方加强沟通协商,把握投资节奏,选择符合自身利益的最优成本策略,全力化解风险。有关单位积极落实审计建议,明确落实方案和工作节点,并取得了显著成效。

2.环境角度:低碳转型风险。

根据《中国建筑能耗与碳排放研究报告(2021)》,2019年,全国建筑全过程碳排放占全国碳排放比重超过一半。在“双碳”目标背景下,建筑行业走向碳中和已成为必然趋勢。A集团作为行业领先的投资建造公司,积极面对低碳转型的挑战,主动探索碳中和发展路径,包括通过优化能源利用减少建设过程碳排放,研究低碳施工技术,推动建筑产业链采用更低碳环保的建筑物设计与建筑材料等。

A集团内部审计针对公司低碳转型风险,将低碳转型规划、管治架构、资源利用等方面的风险特征,转化为数据分析的逻辑语言,构建风险场景,见表4。

基于对上述风险场景的分析,A集团内部审计提出:进一步加强对供应商的筛选与引进,筹划采购低碳环保物料;基于合理制定的物料目标损耗率,考虑将节约损耗纳入利益分享机制,激励供应商主动节约材料,在降低成本的同时,助推供应链可持续发展;通过信息化建设助推物资管理升级,强化内部控制;加快组装合成建筑法(MiC)等创新技术的应用,科技赋能绿色建造,大力发展装配式建筑业务等,服务“双碳”目标。有关单位积极落实审计建议,制定管理提升方案并有效执行,助力公司低碳转型,引领行业以至价值链上利益相关者共同迈向可持续发展。

六、启示和展望

(一)扩展内部审计边界,创新审计工作模式

面对经济需求收缩、供给冲击、预期转弱的三重压力以及日趋复杂严峻和不确定性的外部环境,内部审计需充分发挥离得近、看得清的优势,找准定位,主动变革,扩展内部审计边界,逐渐从财务、经济、内部控制等传统领域,扩展到风险管理、环境影响绩效、社会贡献等领域,强化内部审计工作的前瞻性与整体性。同时,创新审计工作模式,基于ESG的“风险场景”开展内部审计工作,有效识别新风险、新挑战,及时做好风险预警,既督促企业合法合规经营,又服务于企业生产经营可持续性大局,促进企业高质量发展。

(二)践行科技强审,加快审计信息化建设

内部审计要坚定践行“科技强审”理念,结合公司信息化建设情况,制定审计信息化发展规划。以需求为主导、以应用为导向,建立集成外部采集数据(如ESG监管机构动态信息)与公司内部系统数据(如财务、业务系统数据信息)于一体的审计信息化数据仓库,将内部审计工作流程、审计关注点、测试程序等嵌入信息系统,开发包含风险场景建模等满足场景审计需求的系统模块,建成一个安全可靠、可延展、可持续的内部审计信息化应用系统,为内部审计运用ESG“风险场景”模式开展工作提供信息化支撑。

(三)塑造优质团队,提升内部审计胜任能力

随着企业数字化进程的推进,可以预见,未来风险场景的应用范围将不断扩大,对内部审计人员数据处理技能、专业判断等胜任能力亦提出更高的要求。为从容应对新形势下的挑战,内部审计组织应按照“集约资源、优化结构、提高质量”的原则,推进人才培养与团队重塑。一方面,内部审计需正视数字化趋势,尽快转换思维、发掘潜能、创新审计技术方法,提升数据收集、处理、分析等技术能力,从而抓住数字化转型契机,优化内部审计管理,提高审计工作质效;另一方面,内部审计需加强与业务部门的沟通协作,增强对新形势下企业业务模式、运营管理、流程作业等方面的认知程度,不断完善风险场景中业务风险特征与审计数据分析之间的逻辑关系,提升内部审计风险场景模型构建与数据分析能力,打造一支兼具审计和信息技术的复合型审计团队。

(作者单位:中国建筑国际集团有限公司,邮政编码:518057,电子邮箱:luodan8@hotmail.com)

主要参考文献

[1]杜永红.“双碳”目标约束下的ESG审计研究[J].哈尔滨工业大学学报(社会科学版), 2022(2):

154-160

[2]黄世忠.ESG理念与公司报告重构[J].财会月刊, 2021(17):3-10

[3]张庆龙,何佳楠,顾青青,等.场景审计:数字化时代商业银行内部审计工作模式[J].审计研究, 2021

(4):119-128

[4]张庆龙,邢春玉,芮柏松,等.新一代内部审计:数字化与智能化[J].审计研究, 2020(5):113-121

[5]Scoble,R.,Israel,S.Age of Context: Mobile,Sensors,Data and the Future of Privacy[M].CreateSpace Independent Publishing Platform, 2013

猜你喜欢

经营者(2016年12期)2016-10-21

商业会计(2016年15期)2016-10-21

商业会计(2016年15期)2016-10-21

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14