2022年天然气重卡市场回顾

2023-06-25 22:25:06蒋春辉李施明

专用汽车 2023年6期

蒋春辉 李施明

摘要:近年来重卡市场的变化明显,随着电动车国补的终结,氢燃料重卡尚需时日,天然气重卡或许会重返市场。以天然气重卡为载体,剖析双碳目标下交通能源的替代与比较情况,采用线上线下的调研数据,对相关要素进行统计分析,综合考量社会公益性、物流成本的比较优势,以及技术成熟度与基础设施的便利性,对电动、氢燃料、甲醇及天然气重卡的未来市场进行研判,基于低碳原则对公路长途运输物流装备进行比较,结果表明:天然气重卡是柴油(高碳能源)重卡的第一顺位替代者。在诸多清洁低碳能源中按照“不破不立”的原则比选,得出天然气作为交通能源的过渡性替代能源是可行的结论,最后对2023年天然气重卡市场进行了预测。

关键词:天然气;牵引车;重卡;市场;分析;预测

中图分类号:U463 收稿日期:2023-02-25

DOI:10.19999/j.cnki.1004-0226.2023.06.001

1 2022年天然气重卡市场回顾

1.1 2022年产销

2022年12月国内天然气重卡销量环比增长103%,如图1所示。2022年天然气重卡销售量为3.73万辆,占重卡年度销售量67.2万辆的5.55%,较2021年的渗透率4.26%高30%。与2021年同期的重卡销售量(139.5万辆)相比销售减少72.3万辆,同比累计下降52%,而天然气重卡的降幅只有37%[1]。

1.2 天然气重卡分布

从终端销售区域来看,如图2所示,全国31个省、市、自治区均有天然气重卡挂牌上路,主要分布在黄河流域和新疆、山西、河北等资源型物流运输大省。具体来说,黄河流域占据了排列前10位省区中的8个(将近60%),只有新疆和河北位居第二、第三(>1/3),其余的省份合计不到8%,终端区域销量前两位的山西和新疆占比分别达到33.5%和24.4%,合计近58%。2022年山西和新疆分别有1.25万辆和9 109辆天然气重卡挂牌上路,河北、陕西和宁夏分列上牌量的第3~5位;排名区域上牌量第6~8位的四川、河南和内蒙古天然气重卡的上牌量也均超1 000辆,销量占比均超2.9%[1]。

1.3 天然气价格变化

2022年是天然气动荡最大的一年,自下半年开始,天然气重卡市场始终在低位徘徊,因为制约天然气重卡市场发展的两大因素——需求和气价一直处于收缩状态。如图3所示,2022年一季度天然气价格一路飙升,从5 000元/t左右一路冲上了8 000元/t,年中探底气价约6 200元/t,三季度持续走高气价接近7 400元/t,四季度探底约5 700元/t,随后起伏到2023年2月份气价约6 500元/t[2]。

1.4 物流景气变化

2022年12月份中国物流业景气指数为44.7%(图4),环比回落1.3个百分点,表明景气指数远离枯荣线。究其原因如下:a.出口不确定;b.3年疫情转型冲击;c.春节假日效应对物流供应链造成下行扰动。

后期随着疫情防控政策持续优化,预计产业链恢复节奏将逐步加快,加之政策推动经济复苏和消费潜能稳定释放,需求端逐步回稳向上,行业复苏进程有望明显改善[3]。

1.5 企业度日艰难

图5列出了2022年牵引车企业新能源车型占比情况,表1列出了天然气重卡的销量情况。如表1所示,2022年天然气重卡生产企业全部进入谷底,只有一家累计过万辆,排名第一的是一汽解放,第二及以下的排名依次是中国重汽、陕汽集团、东风汽车、福田汽车,集中度高达90%[1]。

重卡企业对天然气重卡的定位具有明显差异,排名前四的大企业战略定力深厚,对天然气重卡不离不弃,顺势而为。排名靠后的中小企业如徐工重卡、汉马科技与北奔重汽则将大部分精力投入到新能源,希望弯道超车,2022年在国补的助力下取得了量级的增长,行业占比达到6.93%。面临国补终结的2023年,2021年翘尾的年终销售(12月銷售量>6 000辆),极有可能开年进入销量下降通道和平台筑底区间,技术与市场的成熟度是绕不过去的坎[4]。

车用瓶厂家也在艰难度日,主要厂家有长春致远、山东奥扬、富瑞特装、中集圣达因与西安德森,多则万余瓶,少则不满千瓶,行业处于亏损中。好在各家都认识到市场经济的周期性波动属正常现象,依旧在坚持,没有中断技术创新,随时准备迎接市场的复苏。

2 重卡市场分析

2.1 双碳目标下的物流结构变化

按照《2030年前碳达峰行动计划》,对运输结构的调整势在必行:a.优先发展水路运输,如图6所示,相对于公路运输的吨千米能耗,水路运输要低6倍以上;b.要尽可能发挥铁路的运力,铁路运力相对于公路运输的吨千米能耗要低4倍[5]。2022年工信部等五部委发布《关于加快内河船舶绿色智能发展的实施意见》,提出积极稳妥发展天然气动力船舶[6]。2023年1月10日,珠海港航运有限公司就接收了29艘天然气动力船,为气化珠江迈出了坚实的一步。在利好天然气动力船的同时,也将成为公路重卡运输的利空[7]。

铁路也一直在力推多式联运,以期充分发挥铁路的运力。随着高铁客运的四通八达,铁路货运潜力得到极大提升,铁路货运将迎来快速增长期,天然气在内的多式联运将会在“十四五”期间得到快速发展。遗憾的是,铁路货运的推进依然是对公路重卡运输的利空。

2.2 重卡增量与存量之辩

2022年重卡市场陷入低谷,三年疫情非主因,笔者认为根源在前几年的非常规发展所致,表2为近6年的货车吨位变化。2019年的货车保有量是经过各部委10余年努力治理超载超限、采用新国标的结果,载货量增加了58%,载货车减少了13%,单车载重吨位增加了81%,总的货运能力增加了45%,处于基本平衡状态,也就是说进入存量市场竞争。此变化的根源就在2016年后的增量,重卡货车连续5年销售量都大于100万辆,本应是存量竞争模式的重卡市场却人为地改变为增量市场,形势堪忧。

回顾载货汽车(含重卡)的过往历程,就可以清晰地梳理出脉络,2016年是全面治理超载超限的元年。2016年9月21日起施行经过全面修订的《超限运输车辆行驶公路管理规定》,更新并统一了超限认定标准,将GB1589确定的最大质量限值作为超限认定标准,开展对“双超”的源頭治理[8]。直到2019年,货运物流散乱的现象得以规范,载货汽车的保有量由1 351万辆降到了1 087万辆,同时单车载重由8 t/车上升到12.5 t/车[9]。加上连年超百万辆的重卡销售,在优化货运装备结构的同时,也清理了历年的欠账[9]。

2020年之后的增量实质上是欠新账。2020年重卡销售162万辆,2021年又销售了139万辆,合计300余万辆,大批的国五车在国六换标的掩护下疯狂出货,导致增量市场的出现,需求透支约100万辆。2022年在持续的疫情状态下,货运量大幅减少,重卡销量跌至谷底。存量市场的更新规模仅100万辆,而2021、2022两年的增量合计逾百万辆。

2.3 低碳高碳车型之辩

柴油动力牵引车2022年降幅达74%,占比由2021年的90.56%降为2022年的75.61%,市场几乎逐渐被天然气与电动牵引车占有,应验了即将被替代的高碳能源装备的身份。混合动力的牵引车存在感不高,占比实在太小,相对于纯电动牵引车,或许发力在后。纯电动牵引车的表现是一亮点,占比达到6.27%,随着国补的终止,其“狂飙突进”的势头可能会戛然而止。燃料电池牵引车有了量级的增长,还需要时间培育[4]。

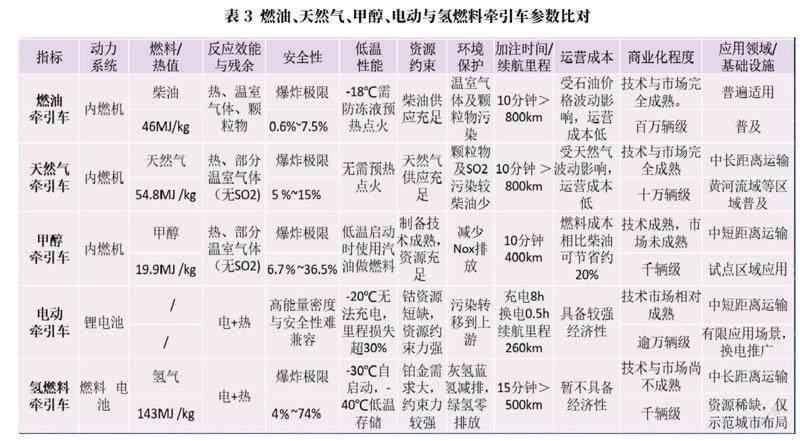

相对于电动重卡不适用于长途运输,氢燃料重卡的研制技术及市场培育均需要时日,而燃油重卡基于环境保护的问题将逐步淘汰,甲醇重卡的市场成熟度不高,按照“不破不立”的原则,能够及时接盘燃油重卡的只有天然气重卡。表3就五类重卡的应用参数进行比较,可以得出天然气重卡的相对优势。相对于牵引车年度降幅为68%以及柴油牵引车74%的降幅,天然气牵引车降幅仅36%,在牵引车的占比达到17.26%,相对2021年提升了8.69个百分点[4],在牵引车中排行第二。相对而言,以长途运输为己任的天然气重卡牵引车表现不俗。

2.4 天然气燃料的供应与需求

2022年全球天然气供需处于紧平衡,价格波动剧烈,欧洲溢价强于亚洲溢价,导致全球天然气贸易量的24%约1亿t输送到欧洲,比2021年增加58%。全球天然气贸易量暴涨至4.09亿t,中国天然气进口规模小幅回落约9.9%。其进口LNG的数量下跌较多,由2021年的7 878.95万t降至2022年的6 378万t,如图7所示,降幅达19%[10]。

我国天然气供应由国内生产、管道气进口和LNG进口三部分组成,2022年3月我国天然气的基本数据如图8所示,其中国产天然气占比64%,天然气进口占比21%,管道气进口15%。单独看进口气,则LNG与管道气六四开。消费端分为两个部分,如图9所示,管道气占比86%,LNG占比14%[11]。

2022年中国天然气消费总量达2 594万t,同比减少29.72%。2022年天然气下游消费占比情况如图10所示。工业用气消费量622.56万t,减少11个百分点达到24%,降幅最大。城市燃气变化不大,消费量596.62万t,占比23%。随终端储罐建设增多、调峰需求增加等影响,未来仍有增量。交通用气需求仍旧坚挺,消费量达1 297万t,占比为50%。当需求的潮水退去,才发现交通用能是刚需[11]。

3 2023年展望

3.1 政策引导方向

国务院《2030年前碳达峰行动方案》坚持先立后破,稳住存量,拓展增量,推动运输工具装备低碳转型,推广电力、氢燃料、液化天然气(天然气)动力重型货运车辆[12]。国家发展改革委与国家能源局颁布的《关于完善能源绿色低碳转型体制机制和政策措施的意见》要求,完善交通运输领域能源清洁替代政策,完善充换电、加氢、加气(天然气)站点布局及服务设施,降低交通运输领域清洁能源用能成本[13]。总之,在国家“双碳”环保政策的引领下,天然气作为清洁能源的主力之一,在碳达峰的过渡期内,其降碳减污的能力得到了充分的认可。尽管没有专项政策的扶植,但天然气重卡随着GDP的逐步攀升,将再一次步入快车道,成为碳达峰减排的主力。

双碳政策已经取得成效,通过车辆公告的形式得到落实。如表4所示,高碳能源(柴油牵引车)已进入收缩期,从1/2左右跌到1/3左右。新能源牵引车已经奠定胜局,从1/3左右升到2/3左右。清洁能源牵引车的替补角色得到验证,只占公告总量的1/10左右[14]。

3.2 成本优势有磁力

2021年与2022年牵引车类产品的对比如图11所示。据此可以得出:柴油动力牵引车降幅近15个百分点,腾出的市场空间由新能源和清洁能源车型占据;其中新能源(包括混合动力、纯电动、燃料电池)近7个百分点,清洁能源(包括天然气与甲醇)近8个百分点。单就天然气而言,增加7.79个百分点,表明同处化石能源行列的天然气重卡抗跌能力强,尽管无法与得到国补的新能源牵引车比拼增量,但在当年更新1.1万辆的状态下,新增了2万余辆。这说明天然气牵引车的客户忠诚度高,从另一个侧面反映出天然气牵引车的经济性要高于柴油车[5]。

3.3 技术进步是根本

2022年11月20日,潍柴发布了全球首款本体热效率52.28%商业化柴油机和全球首款本体热效率54.16%商业化天然气发动机。天然气重卡的技术进步并没有因为市场的低迷而放缓,超越柴油机热效率的天然气发动机正在向我们走来[15]。

天然气车用瓶的技术进步为进一步拓展市场奠定基础,主要表现以下几点:

a.车用瓶容积扩大,已得到标准支持。

TSG 23-2021《气瓶安全技术规程》第3.8.4款明确规定“应当设计为大容积气瓶,并且其公称容积不得超过1500L”,反映了市场与技术的协同进步,也是对市场非均衡发展的弥补。

b.增压方式的改进。

目前呈现出百花齐放的景象。从“调饱和技术”过渡到“自增压技术”,再到“泵增压技术”,各大整车厂家对此评价不一,进入各取所需及多元化自由竞争状态,优胜劣汰由市场评定。

c.限充装置换代试用。

按照GB/T 34510-2017《汽车用液化天然气气瓶》第6.6款要求:“安全空间至少应为内胆总容积的10%”,并在标准中特意设置附录D《自动限充功能试验方法》。然而在实际应用过程中,此类气包式安全空间的设计愿望难以实现,内胆经常出现失稳、压扁的情况,深藏隐患。新型的浮球式限充装置已经研制成功,不仅经受了如三维振动等诸多试验的考验,并且安装在天然气重卡车用瓶上试用期>18个月,效果良好。

d.LNG重卡冷能空调技术已经得到验证。

当初陕汽集团承接“863计划”天然气重卡研制项目之时,就开展了冷能空调的研究,由于深冷状态高温差换热技术挡道,未能如意。目前该项目已有团队经历了3年研制,通过了专家评审。冷能空调技术得到各方的支持,实现了天然气重卡与冷能空调的装配与路试,取得了冷能空调概念车阶段的成功,试验样车及参数如图12、图13所示,下一步将在可靠性与经济性上下功夫,实现技术向市场的转变。

3.4 天然气重卡的市场预测

市场基础与终端客户分析:

a.客户抗压能力强、流失少。2022年更新客户只有1.1万辆,新增了2.63万辆,得到客户的认可。

b.区域市场稳定,黄河流域及其相关区域,长途物流运输的需求强劲,天然气基础配套设施齐全,核心客户无后顾之忧,更新换代依旧是“铁粉”一代,在双碳时代的标杆作用不可忽视。

宏观经济与替代产品主要有以下预判:

a.GDP由3%增长至5%,国民经济向好,重卡预计增长15%~20%。

b.碳达峰的行动方案逐步落实,双积分政策压力加大,利空柴油车。

c.电动车国补的终结,电动重卡将缓行步入平台期。

d.甲醇车等市场培育尚需时日。天然气重卡得天独厚,在不破不立的环境中将勇挑重担,接受市场的洗礼。

天然气重卡年度走势与销量预测:a.销量增幅大于50%;b.销量大于6万辆。

参考文献:

[1]天然气重卡2022实销不足4万辆[EB/OL].[2023-01-27].http://www.cvworld.cn/news/Onedata/230127/205842.html.

[2]上海石油天然气交易中心-中国LNG出厂价格全国指数[2023-01-27].[EB/OL].https://www.shpgx.com/html/ChnLNGIndex.html.

[3]中國物流信息中心.2023年1月中国物流业景气指数为44.7%[EB/OL].[2023-02-02].http://www.clic.org.cn/wljqzs/309220.html.

[4]牵引车2022实销20万辆排行榜出炉!解放领衔福田/三一/汉马晋级[EB/OL].[2023-01-27].https://baijiahao.baidu.com/s?id=1756169692518270110&wfr=spider&for=pc.

[5]薛露露,靳雅娜.中国道路交通2050年“净零”排放路径研究[DB/OL].(2022-04-06).https://www.shangyexinzhi.com/article/4733446.html.

[6]工业和信息化部、发展改革委、财政部、生态环境部、交通运输部.关于加快内河船舶绿色智能发展的实施意见[S].https://www.gov.cn/zhengce/zhengceku/2022-09/29/content_5713614.htm,2022-09-27.

[7]全国单批最大规模!珠海港29船完成LNG改造并交付[EB/OL].[2023-01-11].http://www.zgsyb.com/news.html?aid=642482.

[8]中国超限超载斗争史[EB/OL].(2021-04-06).https://m.thepaper.cn/baijiahao_12080869.

[9]交通运输部.2021年交通运输行业发展统计公报[EB/OL].(2022-05-25).https://www.gov.cn/xinwen/2022-05/25/content_5692174.htm.

[10]天然气|俄乌冲突对中国市场的连锁反应及2023年展望[EB/OL].(2023-01-20).https://baijiahao.baidu.com/s?id=1755504823576266343&wfr=spider&for=pc.

[11]张蓉蓉.LNG&天然气:三大看点聚焦二者强关联性[EB/OL].(2022-05-18).https://baijiahao.baidu.com/s?id=1733131473112605212&wfr=spider&for=pc.

[12]国务院.国务院关于印发2030年前碳达峰行动方案的通知[EB/OL].(2021-10-26).http://www.gov.cn/zhengce/content/2021-10/26/content_5644984.htm.

[13]发展改革委、能源局.关于完善能源绿色低碳转型体制机制和政策措施的意见[EB/OL].(2022-01-30).http://www.gov.cn/zhengce/zhengceku/2022-02/11/content_5673015.htm.

[14]第359批牵引车新品概述[EB/OL].(2023-01-25).https://baijiahao.baidu.com/s?id=1739234381753211656&wfr=spider&for=pc.

[15]张鹏飞.潍柴发布全球首款本体热效率超54%天然气发动机[EB/OL].(2022-11-22).https://baijiahao.baidu.com/s?id=1750149735705225046&wfr=spider&for=pc.

作者简介:

蒋春辉,男,1962年生,研究员级高级工程师,研究方向为低碳能源与物流。

猜你喜欢

汽车实用技术(2022年4期)2022-03-07 03:47:50

汽车纵横(2021年8期)2021-08-25 01:24:10

装备制造技术(2020年3期)2020-12-25 05:22:26

汽车观察(2018年10期)2018-11-06 07:05:28

中国设备工程(2017年23期)2017-01-20 12:58:44

科技视界(2016年21期)2016-10-17 19:21:38

新闻世界(2016年10期)2016-10-11 20:19:04

科技视界(2016年20期)2016-09-29 14:04:27

汽车实用技术(2015年8期)2015-12-26 09:01:04

汽车观察(2009年7期)2009-08-12 04:58:18