汽车“复苏”再燃零部件板块 智能化、热管理、轻量化等核心赛道占优

2023-06-19 08:21陈杰

证券市场红周刊 2023年21期

陈杰

当前,价格趋于稳定、新车型迭出、消费需求升温、出口高增长等众多因素加持下,汽车行业正进入数据加速改善的“蜜月期”。5 月汽车销量同环比均实现两位数增长:同比+27.9%/环比+10.3%;其中新能源汽车销量同环比皆有提升,同比+60.2%/环比+12.7%。

汽车产业链平稳复苏 行业估值修复“一触即发”

初步看,当前汽车行业面临“需求+政策+技术”三重驱动,有望开启新一轮复苏行情。需求端,行业“价格战”影响逐步消退,需求平稳回升;随着下半年经济回暖,新能源与总量需求有望进一步改善。

政策方面也在加码,主要体现在稳增长领域包括加快充电桩等基础设施建设、开展百城联动、新能源下乡活动等均有望带动销量增量,而购置税优惠政策延续和优化,有望稳定明年价格体系。技术上,自动驾驶、一体化压铸、空气悬架等智能化发展进展不断。三重驱动下,新能源车发展前景广阔。

二级市场上,经过前期深度调整后,目前汽车板块尤其是新能源指数估值处于历史低位,性价比优势凸显。截至2023 年6 月15 日,中信汽车行业PE(TTM)为38.16 倍,位于近3 年以来22.22% 分位;中证新能源汽车指数PE(TTM)为19.96 倍,自发布以来分位点为6.11%,近3年分位点更低至1.23%。

从汽车产业链细分领域看,汽车零部件赛道配置性价比相对更高。着眼业绩表现,受益于新能源汽车电动化、智能化、轻量化等趋势,汽车零部件行业整体的业绩维持高增长。根据季报统计,今年一季度零部件行业营收2748.23亿元,同比+8.49%;归母净利润118.46亿元,同比+16.05%。

未来伴随智能化推进和产能出海,零部件赛道有望孵化出具有全球竞争力的中国公司。从估值看,目前中信汽车零部件指数市盈率(TTM)不足40倍,位于近3年来12.5%分位。

智能化大势所趋 智能驾驶、智能座舱等细分领域性价比优势显现

智能电动汽车时代,我国逐步构筑起本土供应链优势,迎来自主黄金时代。目前我国是全球新一代汽车专利布局数量最多国家,正在成为全球新一代汽车的中心。新一代汽车有效专利排名前20 的专利申请人/专利权人中,70%为我国企业。

随着全球汽车电动化持续深入,汽车智能化或将成为行业变革新引擎。具体说来,汽车智能化包含智能驾驶、智能座舱和智能服务三大部分。相较于已落地的智能服务,在信息技术变革背景下,作为汽车智能化基石的智能驾驶和差异化竞争突破口的智能座舱更具发展前景。

智能驾驶方面,最近海内外科技大厂不时释放出自动驾驶或辅助驾驶的新信息,L3 级自动驾驶渗透趋势提速,线控底盘有望复刻过去5年电动车渗透率曲线快速放量,率先受益。其中线控制动、线控悬架和线控转向等环节,投资者可以关注具有量产先发优势以及较强技术储备的本土头部公司。

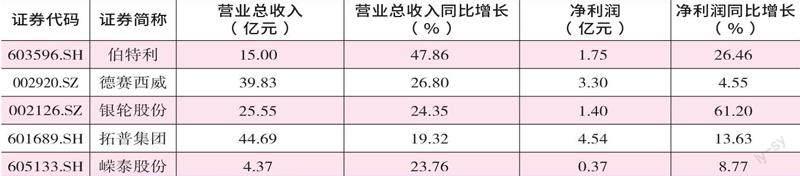

例如国内线控制动龙头供应商的某龙头,克服汽车行业终端销售低景气度等不利因素,智能电控产品销量快速增长,叠加机械转向业务并表、海外项目持续推进等,公司营收实现同比高增长。2023年一季度实现营业收人15.0亿元,同比增长47.9%;归母净利润为1.72亿元,同比增长24.5%。

附表 汽车零部件板块主要上市公司营收及利润情况一览

数据来源:Wind,截至2023年一季报

智能座舱方面,预计未来智能座舱控制器在新能源车上的渗透率逼近100%,还将适用于部分燃油车,未来出货量将大幅提升。因此,预计到2030年,智能座舱域控制器市场空间有望突破400亿元。

而作为国内智能座舱域控制器的领军者,目前业务主要包括智能座舱(82%)、智能驾驶(15%)和网联服务(3%),其中智能驾驶域控制器、本土化座舱域控制器双料市占率第一。

从财务数据看,今年一季度该公司营业总收入39.83 亿元,同比上升26.8%,归母净利润3.31亿元,同比上升3.92%,毛利率同比下降2.9 个百分点,背后原因主要受到原材料价格、汇率波动等影响。目前公司智能座舱业务订单饱满,还在持续开拓新的客户。

新能源车热管理技术升级 细分龙头长期机遇可期

从油车到电车,尤其汽车的动力在源头发生变化,也推动汽车热管理技术持续发展升级。由于新增部件以及组件升级等因素也带动新能源汽车热管理系统单车价值量大幅提升,电动化推动汽车热管理市场规模持续增长。

而预计受益于国内新能源汽车渗透率的持续提升,国内狭义乘用车热管理系统的市场空间将从2022 年的820.80 亿元增至2026 年的1320.77 亿元,复合增长率为12.63%。国内热管理系统中的零部件供应商正抓住行业机会实现业务升级,逐步扩展业务,提升系统化集成产品的能力。

典型如国内汽车热交换器的某上市公司龙头,在新能源汽车热管理领域具有业内完整产品品类,公司共有新能源热管理产品相关专利(涵盖了热泵空调、PTC、电子水阀产品)261 项,其中发明专利22项。一季度新获订单创新高,根据客户需求量预测估算,全部达产后新增年化营收超14 亿元。2023 年一季报显示,该公司主营收入25.55亿元,同比上升24.35%;归母净利润1.27 亿元,同比上升80.73%。

政策需求共振 轻量化领域性价比

提升在“碳达峰、碳中和”发展战略下,汽车零部件轻量化的创新是实现节能减排的重要手段,空气悬架、一体化压铸等轻量化汽车制造技术是汽车产业发展的必经之路。

随着一体化压铸技术发展,未来整车除外覆盖件需要冲压外,其余车身、四门、后盖结构件的冲压和焊接环节均可被压铸工艺替代。同时,空气悬挂系统已经逐步成为新能源汽车平台的主流配置,未来将加速从高端向下渗透。

从二级市场相关标的看,例如以NVH產品起家的“小巨人”企业,轻量化底盘、空悬系统等业务发展迅速,目前拥有汽车NVH减震系统、内外饰系统、车身轻量化、智能座舱部件、热管理系统、底盘系统、空气悬架系统、智能驾驶系统8大系列产品线。随着下游客户产销增长,新业务贡献增置,该公司有望迎来新一轮成长周期。

此外,还有被视为国内转向系统压铸零部件“隐形冠军”的某上市公司,2021年开始把握新能源市场爆发机遇,产品从转向系统向新能源三电、结构件、储能等延伸,还积极布局中大型压铸设备,并完成了高性能材料应用研究,有望借助“一体压铸”东风推动公司中长期发展。财务数据上,一季度公司实现营收4.37 亿元,同比增长23.76%;归母净利润3569 万元,同比增长4.82%。

(作者系北京某基金公司权益基金经理;文章仅代表作者个人观点,不代表《红周刊》立场。文中所提个股仅做分析,不做投资建议。)

猜你喜欢

中国钼业(2022年2期)2023-01-05

精密成形工程(2022年2期)2022-02-22

汽车工程师(2021年12期)2022-01-18

汽车零部件(2020年9期)2020-09-28

股市动态分析(2019年43期)2019-11-19

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

股市动态分析(2018年43期)2018-11-14

电子测试(2018年18期)2018-11-14

三联生活周刊(2017年44期)2017-11-01