RCEP对成员国全球价值链参与的影响研究

——基于GTAP模拟分析*

2023-06-09 06:24欧定余易隹慧

湘潭大学学报(哲学社会科学版) 2023年3期

欧定余,易隹慧

(湘潭大学 商学院,湖南 湘潭 411105)

一、引言及文献综述

近年来,贸易保护主义抬头、逆全球化浪潮兴起、新冠肺炎疫情暴发等使全球生产体系遭受严重冲击,全球产业链面临断裂风险,全球价值链(GVC)正处于重构阶段。[1]546-547GVC是经济全球化发展的产物,推动世界各国资源的优化重组,促进了国际贸易新规则的生成与区域合作的蓬勃发展。[2]148-158与此同时,高标准经贸规则会对既有价值链的贸易结构、投资结构与发展机制等产生影响,推动价值链重构。[3]80区域全面经济伙伴关系协定(RCEP)包含15个成员国,是当前经济体量最大的高标准区域贸易协定,是多边主义在逆全球化浪潮中的胜利成果,成员国也具有紧密的经济联系与高度的产业互补性。[4]15-21因此,RCEP有助于连接新冠疫情下断裂的全球产业链,有效弥补逆全球化对世界经济造成的负面影响,推动GVC重构。[5]117-125据此,本文拟分析RCEP对成员国参与GVC的影响程度。

与本文相关的文献有区域合作经济效应的定性研究。从理论上看,GVC参与情况遵循传统的国际贸易理论,依然取决于各经济体的比较优势。[6]73区域贸易协定也通过影响比较优势来影响各经济体的GVC参与情况,主要路径为:改变关税与非关税壁垒,直接影响贸易成本引致的比较优势;产生贸易创造与转移效应、规模经济效应、竞争效应等,[7]185-188间接影响生产与贸易成本引致的比较优势。此外,也有文献尝试使用定量的方法考察区域合作的经济效应。现有研究主要运用一般均衡模型对贸易政策进行评估,全球贸易分析模型(GTAP)是根据新古典经济理论设计的多国多部门的一般均衡模型,是目前分析区域合作经济效应最有效的工具之一。运用GTAP分析RCEP的经济效应发现,RCEP将对成员国的经济总量、福利水平、贸易规模有明显的正向影响,而且这种正向影响随技术性贸易壁垒的降低而扩大,[8]91,[9]49将促进中国制造业出口增加,提高世界市场占有率,推动中国制造业向GVC上游攀升。[10]62

现有文献对RCEP的经济效应展开了丰富的研究,但还存在以下不足之处。第一,现有研究主要运用传统贸易统计数据,探讨RCEP对贸易、投资与福利的影响。随着GVC分析方法的完善,有部分文献从增加值贸易角度研究区域合作的经济效应,但鲜有文章从该角度分析RCEP的经济效应。第二,现有相关实证研究多使用静态GTAP模型,但该模型存在一定的缺陷。例如,最新数据库GTAP10以2014年作为基期,但2014年以后各经济体的生产、消费、贸易结构等发生了诸多变化,基于2014年数据构建的模型不能很好地反映现实情况,使模拟结果存在偏差。本文将借鉴Strutt &Walmsley(2010)、蔡松锋和张亚雄(2015)的动态递归方法,对数据库中的GDP、人口、资本、劳动力等数据进行外推升级[11]7-13,[12]80。第三,现有运用GTAP分析RCEP经济效应的文章多发布于协议签订之前,模拟情境设定较单一,对于全面分析RCEP经济效应缺乏可行性依据。

本文以RCEP为研究对象,运用动态GTAP模拟RCEP的经济效应,就模拟结果进行GVC测算与分析,并根据结论提出政策建议。本文可能的边际贡献如下:第一,依照国家间关税承诺表设置模拟情景,分析RCEP的短期与长期经济效应,对比贸易便利化水平提高与未提高时的模拟结果,更加贴合实际情况;第二,从GVC视角切入,对模拟结果进行GVC分析,丰富和扩充了RCEP对成员国GVC参与情况的影响研究;第三,根据模拟结果提出政策建议,对进一步挖掘区域内合作潜能具有重要的现实意义;第四,对模拟结果进行GVC测算,为成员国发挥比较优势,抓住RCEP机遇实现GVC攀升提供一定的参考价值。

二、模拟方案设计

(一)数据处理

GTAP10数据库主要依据2014年的世界投入产出表编制,包括141个国家(地区)和65个部门。根据研究需求,本文对GTAP10的地区与部门数据进行合并处理:将东盟十国合并为东盟,区域内的其他国家单独列出;将参与协定谈判但未签署协定的印度单独列出;将在全球经济中占据重要地位的美国与欧盟分别列出;将在GVC中占有重要地位的北美(除美国)与金砖国家(除中国和印度)作为单独的两个地区。因此,本文将数据库中的141个国家(地区)划分为:中国、日本、韩国、澳大利亚、新西兰、东盟、印度、美国、欧盟(27国)、除中国和印度外的金砖国家(巴西、俄罗斯、南非)、除美国以外的北美国家(加拿大、墨西哥)、其他国家(地区),共12个国家(地区)。部门数据的合并处理:由于GVC分析主要集中于制造业,本文将农业、采掘业、公共服务与建筑业、服务业加总列出,将制造业根据区域产业特色进行合并处理(1)具体分类及对应的GTAP分类编号:食品加工(21~26)、纺织服装(27和28)、轻工(29~31)、石油化工(32~35)、建材(36)、钢铁及金属制品(37和39)、有色金属(38)、电子设备(40和41)、机械设备(42和44)、汽车及零部件(43)、其他制造业(45)、农业(1~14和19~20)、采掘业(15~18)、公共服务及建筑业(46~49)、服务业(50~65)。。

(二)情境设定

根据RCEP的主要内容,本文选取关税(tms)与贸易便利化(ams)两个冲击变量。tms表示经济体间的关税削减程度。根据RCEP成员国间关税承诺表,关税降低的关键时间节点分别为协定生效的第1年、第10年与第20年,即2022年、2031年与2041年。具体关税冲击值的设定步骤为:运用简单平均方法计算归类,将关税承诺表内HS-8位编码产品的关税计算整理为HS-6位编码产品的关税;依据HS-6位编码与GTAP10数据库部门的对照表,计算整理为GTAP10数据库的65个产品部门的关税;将整理后的数据对应到合并处理后的15个部门(2)由于区域内各年各经济体间各部门的关税削减程度的数据量过多,受篇幅限制,本文未列举出来。。

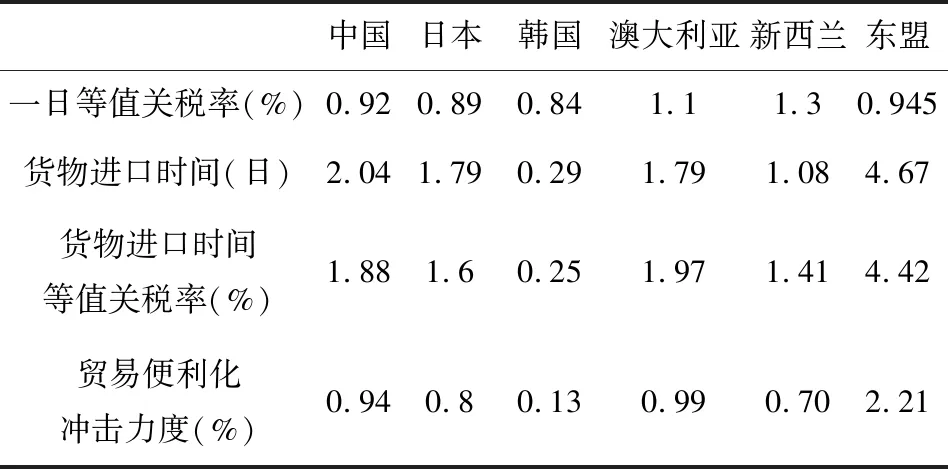

贸易便利化是非关税壁垒的重要组成部分,贸易便利化水平的提高主要反映在各国海关和港口的工作效率上,即进口货物时间。考虑到可量化性,本文主要考察海关管理、商检等引起的贸易时间。参考Hummels et al.(2013)等文献,本文将贸易时间作为贸易便利化的代理变量,具体步骤如下:将Doing Business数据库中的各国进口货物时间作为基础数据,其中进口货物时间包括跟单合规时间与边境合规时间;[13]2935-2959参考Minor(2014)测算的各经济体的一日等值关税率,乘以各经济体的货物进口时间;将时间成本引入GTAP模型,对ams给定冲击模拟分析贸易时间减少的影响。[14]22-33参考杜运苏和刘艳平(2020)的研究,进口货物时间缩短50%较为合理。[10]67因此,本文用成员国间的进口货物时间的50%乘以一日等值关税率,作为贸易便利化提高程度来冲击ams,如表1所示(3)非关税壁垒除了进口货物时间外,还有知识产权保护、合规评定程序等,因此表1给定的冲击力度存在低估的可能。。

表1 贸易便利化冲击力度

结合关税与非关税冲击设定,本文的模拟方案如下。情境1-1、情境2-1与情境3-1:分别依据2022年、2031年、2041年的各国各部门关税削减程度对tms设定冲击。情境1-2、情境2-2与情境3-2:在前3个情境的基础上,依据表1对ams设定冲击。

(三)模拟步骤

本文运用GTAP模拟RCEP经济效应的具体步骤如下。①数据整理:依据地区与部门分类,对GTAP10数据库基础数据进行合并处理。②数据升级:采用Strutt &Walmsley(2010)提出的动态递归方法,修改宏观经济闭合,假定经济增长、资本、人口和劳动力等数据是外生给定,并对上述数据外推升级到2022年、2031年和2041年(4)外推升级所使用的数据来源于法国国际经济研究中心(CEPII)。。③模型校准:在进行模拟冲击前,对模型进行结构同质性检验,校准后的模型具备良好的稳定性与有效性(5)在模型内部寻找一个单位计价标准,给予该计价标准一定比例的冲击,若“名义变量的变动幅度与计价标准保持一致,而实际变量保持不变”,说明模型具有较好的稳定性。有效性检验则是通过对照模拟结果与真实数据,以检验模拟结果与真实数据的拟合程度[16]26。。④模拟冲击:依据设定的6种模拟情境分别对tms与ams进行冲击。⑤导出结果:分别导出各情境的模拟结果,包括各产业产出、进出口量、各产业生产需求等。

三、模拟结果分析

本文将依据GTAP模拟导出的结果构建投入产出表,并进行GVC测度。模拟导出数据相较于投入产出表,缺少了描述不同贸易品在不同进口国家不同部门如何分配的数据,本文借鉴Johnson &Noguera(2012)的方法,假定各国不同用户间使用一种进口品的比例与其使用国产品的生产使用结构的比例相同,在此假定下构造不同情境下的世界投入产出表。[15]224-236,[16]21-26

(一)显性比较优势分析

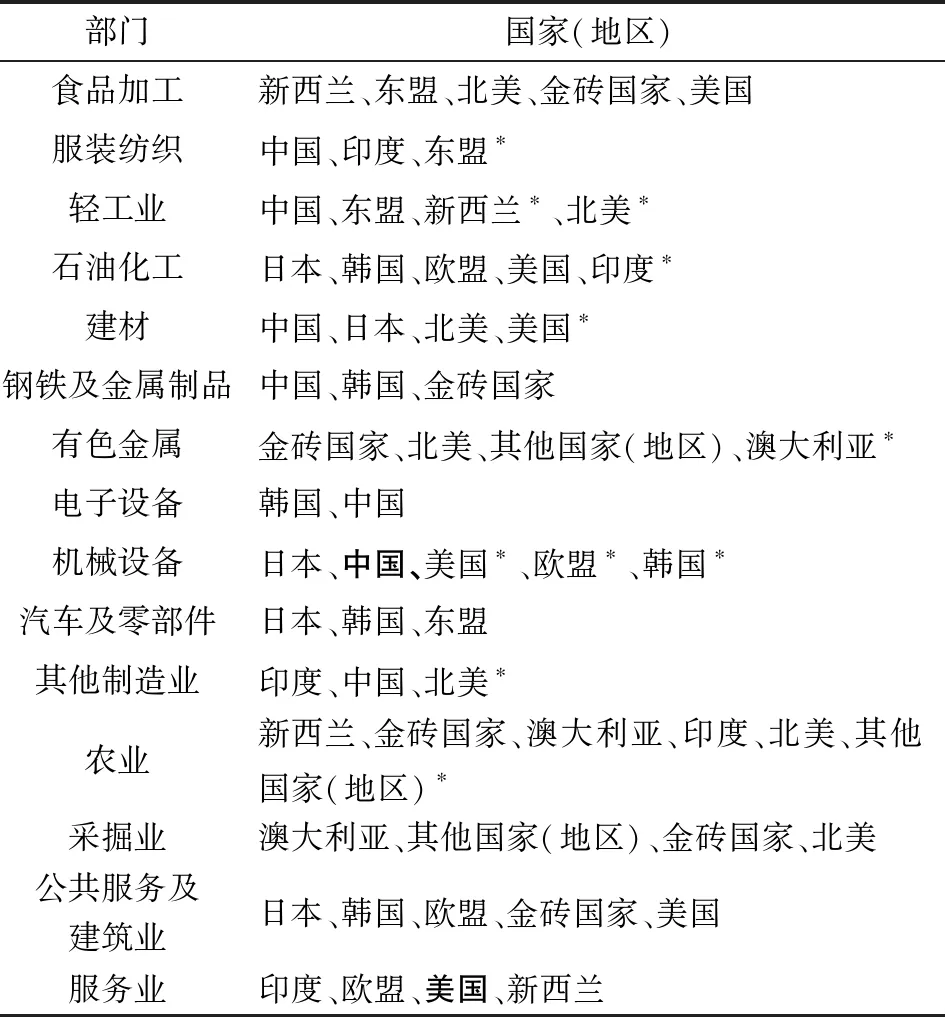

模拟前后各经济体在各部门的RCA值的变动幅度较小,总体而言,各经济体是否具有比较优势不因RCEP改变。表2列出各部门具有显性比较优势的经济体,依据RCA值由高到低(从左到右)排列。从2022年到2041年,在各部门显性比较优势最大的经济体仅在机械设备制造业与服务业上出现变动,机械设备制造业由日本变为了中国,服务业则由印度变为了美国。从2022年到2041年,在服装纺织、轻工业和建材等部门具有显性比较优势的国家减少,标星号的经济体在该部门的显性比较优势消失。这说明RCEP将推动资本与产品的全球性流动,使各经济体深耕于更具比较优势的部门。与此同时,各经济体也面临在某行业丧失比较优势的风险,需要重视比较优势行业的培育,提高国际竞争力。

表2 在各部门具有显性比较优势的国家(地区)

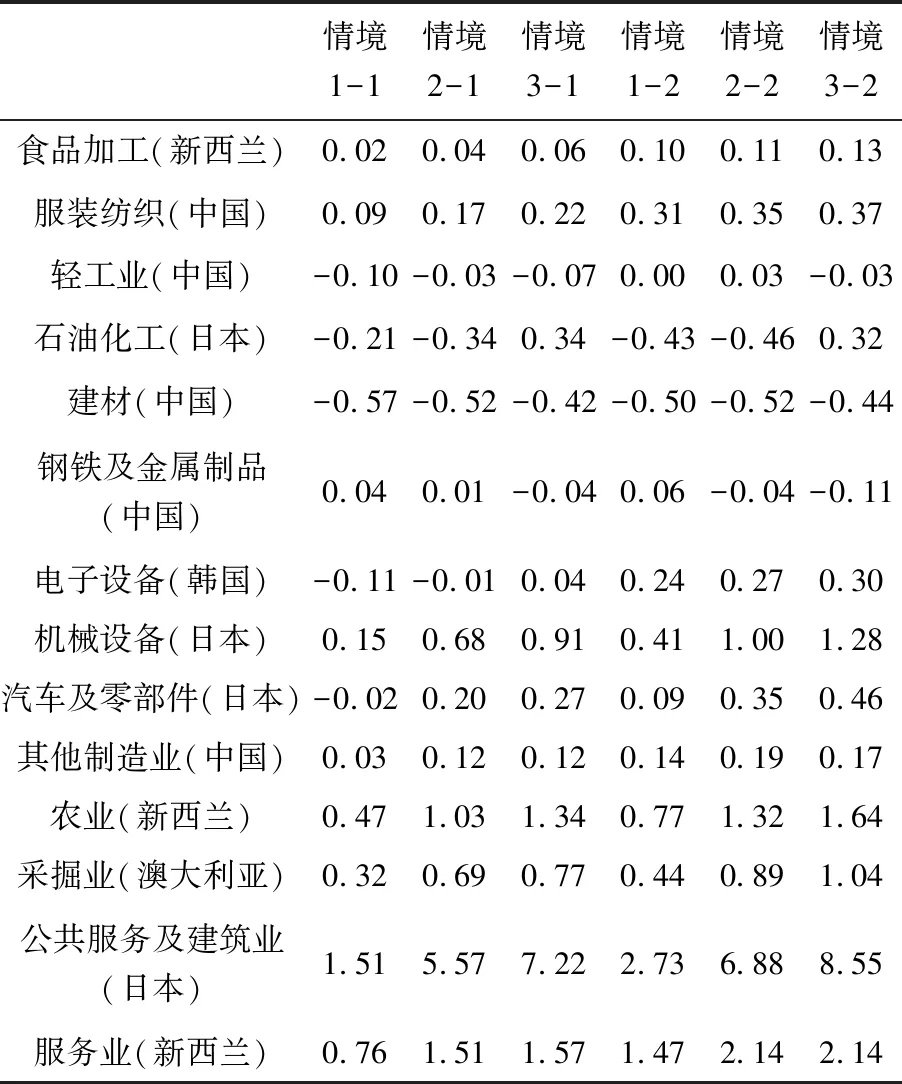

RCEP对区域外RCA值的影响幅度小于对区域内的影响幅度,对RCA值的长期影响大于短期。如图1所示,情境3-1与3-2的RCA值变动率分别大于情境2-1与2-2的变动率。另外,贸易便利化水平提升将加大RCEP对RCA值的影响幅度,情境2-2与3-2的RCA值变动率分别大于情境2-1与3-1的变动率。情境1-1与情境1-2区域内的RCA值下降,主要是由于日本的服装纺织业与新西兰大部分制造业的RCA值过低,在关税小幅下降后,区域内各部门RCA值上升的比例小于下降的比例(7)在情境1-2下,日本的服装纺织业的RCA值下降了141.7%,新西兰除食品加工与石油化工外的制造业的RCA值均下降。。因此,RCEP的持续推进有助于提高区域内的RCA指数,提升贸易便利化水平将加大RCEP对区域内RCA值的正向影响。

图1 六种情境下显性比较优势指数(RCA值)变动率

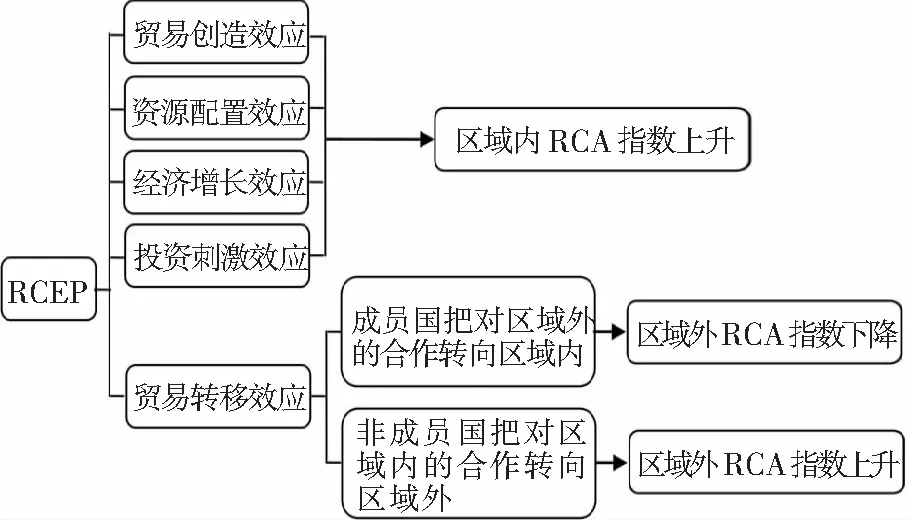

如图2所示,RCEP区域内RCA值上升,可能是由于关税降低导致贸易成本下降,带来贸易创造效应与资源配置效应, 使资源向具有比较优势的经济体流动,提高RCA值。当关税下降幅度增加时,区域内各部门RCA值上升的比例大于下降的比例,使区域内总体的RCA值上升。另外,RCEP还可能带来经济增长效应与投资刺激效应,提高区域内的GDP,以增加对区域内的产业投资,提升区域内的RCA值。RCEP降低区域外的RCA值,主要是由于RCEP带来的贸易转移效应,成员国将对区域外的合作转向区域内,使区域内产业发展,区域外的RCA值下降。在情境3-1与3-2下,区域外经济体的RCA值上升,同样可能是由于RCEP带来的贸易转移效应,当关税下降幅度过大时,非成员国将把对区域内的合作转向区域外,区域外产业得到发展。

图2 RCEP对RCA指数的影响路径

(二)全球价值链参与程度分析

表3 6种情境下GVC参与度指数变动率(%)②

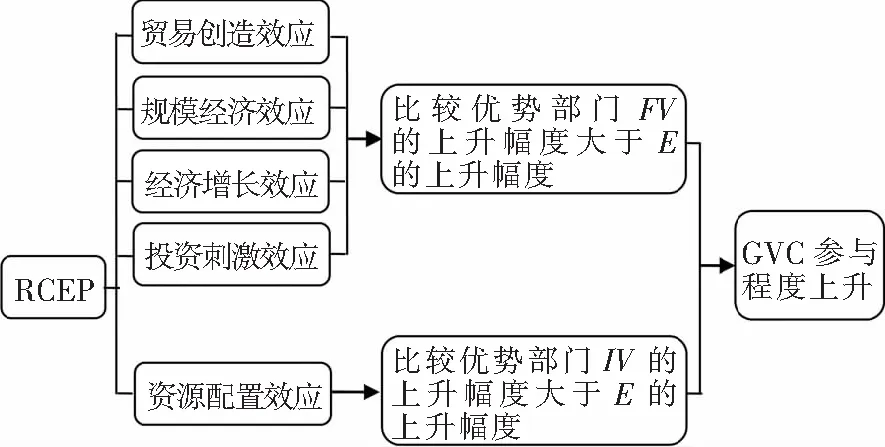

如图3所示,RCEP提高成员国具有比较优势部门的GVC参与程度,一方面,可能是由于RCEP产生的资源配置效应,资源将流向更具比较优势的部门,导致IV上升幅度大于E的上升幅度;另一方面,可能是由于RCEP产生的贸易创造效应、经济增长效应、投资刺激效应与规模经济效应,使具有比较优势部门的贸易与投资增加,导致FV的上升幅度大于E的上升幅度。

图3 RCEP对GVC参与程度的影响路径

(三)全球价值链地位分析

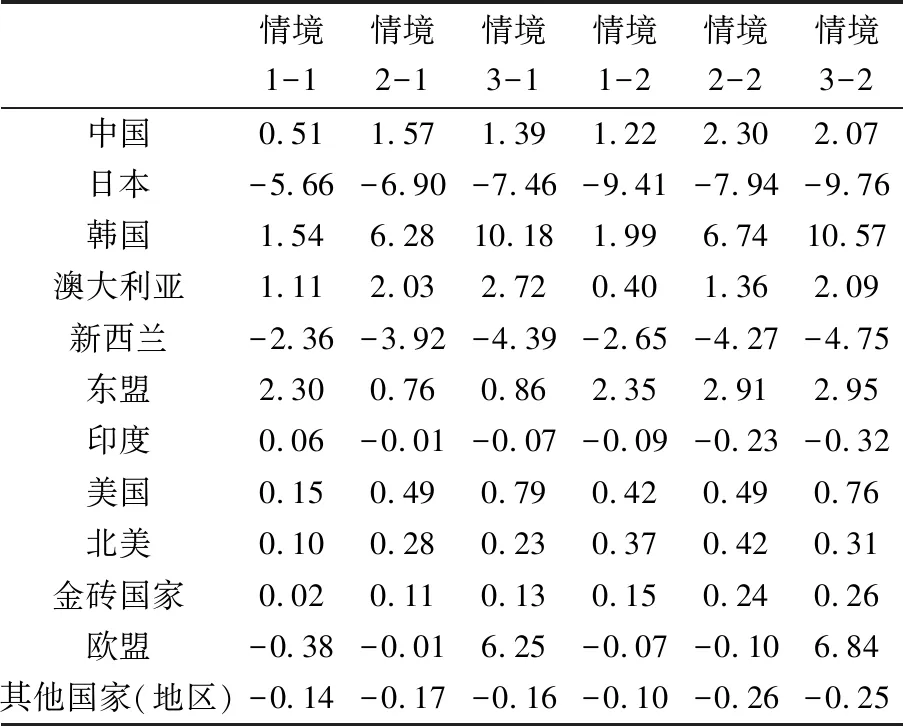

RCEP对除日本与新西兰之外的成员国的DVA呈正向影响,提高区域内具有比较优势部门的GVC地位,如表4所示。日本的DVA下降,主要是由于日本服装纺织业的RCA值极低(0.006 9),贸易转移效应使其FV的上升幅度大于E的上升幅度,使其DVA下降过多(9)在情境1-1和情境1-2下,日本服装纺织业的DVA分别下降了85.96%与141.6%。由于篇幅受限,本文未详细列出在各情境下各国各部门的DVA变动率。。新西兰的DVA下降,主要是因为新西兰的服装纺织业、机械设备制造业、汽车及零部件制造业的RCA值过低(分别为0.028、0.092与0.113),基本属于区域内最低水平,区域内关税降低后,贸易转移效应使新西兰制造业出口水平下降,制造业生产参与度下降使新西兰制造业的DVA下降。RCEP对除美国、北美、金砖国家的区域外经济体的DVA呈负向影响。这主要是由于投资与贸易转移效应,区域外经济体将对成员国的部分贸易与投资转向区域外,带来区域外经济体产业的转型升级,提高区域外经济体的DVA。印度的DVA下降,主要是由于印度与RCEP成员国合作密切,投资与贸易转移效应使成员国对印度的贸易和投资转移到区域内。RCEP对区域内DVA的影响程度大于对区域外的影响程度。如表4所示,从总体上看区域内的平均变动幅度大于1%,区域外的平均变动幅度小于1%。从总体上看,RCEP对DVA的长期影响大于短期,从情境1-1到情境3-1、情境1-2到情境3-2,RCEP对DVA的影响呈上升趋势。RCEP提升贸易便利化水平将增强对DVA的影响程度,情境1-2、2-2与3-2的变动率分别大于情境1-1、2-1与3-1的变动率。

表4 6种情境下各国(地区)DVA变动率(%)

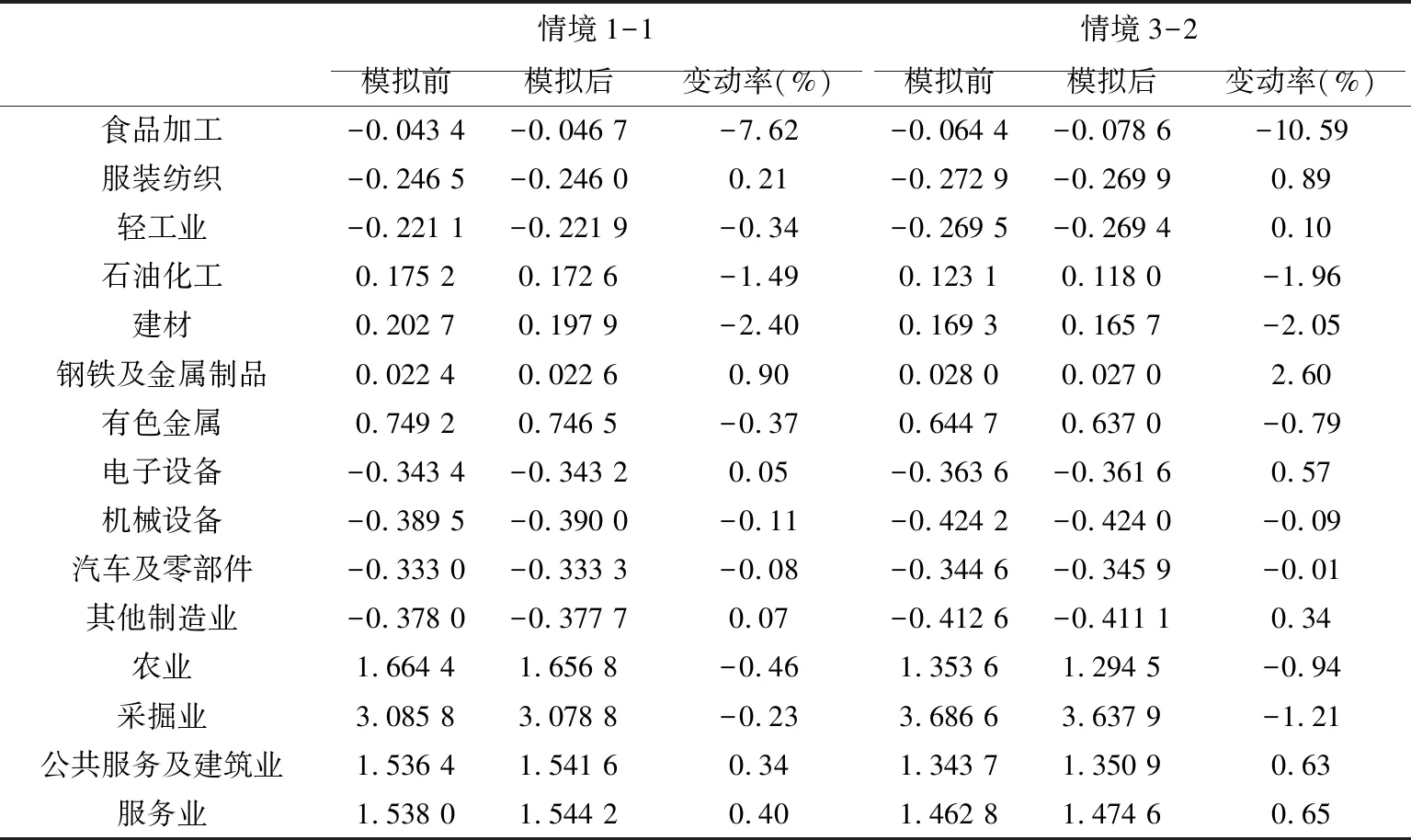

衡量GVC地位的另一个指标为GVC地位指数。由于各国各部门在各情境的数据量过多,本文列举中国在情境1-1与情境3-2的各部门GVC地位指数变化程度,如表5所示。在制造业中,中国在资源密集型产业(石油化工、建材、钢铁及金属制品、有色金属)的GVC地位指数大于0,在GVC中位于较上游的位置,人力密集型产业(商品加工、服装纺织、轻工业)与技术密集型产业(电子设备、机械设备、汽车及零部件)的GVC地位较低。

表5 情境1-1与情境3-2下中国各部门的GVC地位指数及其变动率

RCEP不改变GVC地位指数的正负号,不影响该部门是否位于GVC的上游,但将提高具有较大比较优势部门的GVC地位指数。如表5所示,RCEP对中国制造业的多个部门的GVC地位指数呈负向影响。负向影响较大的部门是缺乏显性比较优势的部门,比如说食品加工业、石油化工业、采掘业等。中国具有比较优势的建材制造业的GVC地位指数呈下降趋势,主要是由于区域内在建材制造业具有比较优势的日本的GVC地位上升了12.3%。中国的服装纺织业、轻工业、钢铁及金属制品制造业、电子设备制造业、其他制造业的GVC地位上升,主要是由于中国在上述部门RCA指数基本位于区域最高,仅有电子设备制造业位于区域第二。

如图4所示,RCEP提高区域内具有比较优势部门的GVC地位,可能是由于RCEP产生的资源配置效应,区域内资源朝更高效的方向重新分配,流向更具比较优势的部门。因此,具有比较优势部门IV上升幅度大于FV的上升幅度,而其他不具有比较优势的部门由于关税的降低,FV的上升幅度大幅增加,IV上升幅度小于FV上升幅度。资源配置效应使具有比较优势部门从事高附加值的GVC环节,提高该部门的GVC地位。

图4 RCEP对GVC地位的影响路径

四、结论与政策建议

本文运用GTAP模拟分析RCEP对全球价值链的影响,研究发现:①各部门是否具有比较优势不受RCEP影响;②RCEP的持续推进有助于提高区域内的RCA指数;③RCEP提高区域内具有比较优势部门的GVC参与程度;④RCEP提高除日本与新西兰外的成员国的DVA,降低除美国、北美与金砖国家外的区域外经济体的DVA,从总体上看,RCEP主要提高具有比较优势部门的GVC地位;⑤各经济体产业是否位于GVC上游不受RCEP影响;⑥RCEP提高区域内具有较大比较优势部门的GVC地位指数;⑦RCEP对各经济体GVC的长期影响大于短期;⑧提升贸易便利化水平将增强RCEP对各经济体的GVC的影响程度;⑨RCEP对区域内GVC的影响程度大于对区域外的影响程度。根据研究结果并结合RCEP实际情况,本文提出如下政策建议。

第一,建立区域价值链闭环,促进价值链地位攀升。RCEP成员国的对外依赖性较高,逆全球化使成员国面临产业链断裂与生产成本提高的风险。而成员国具有高度的产业互补性,为建立区域价值链闭环提供了有利条件。我们需要把握RCEP机遇,深化区域内经贸与产业合作,推动区域价值链内向化发展,降低成员国的外部依赖性。另外,RCEP有助于提高成员国的DVA,提高比较优势产业的GVC参与程度与地位,推动合作深化也有利于成员国实现GVC攀升。

第二,切实推进RCEP实施,加强成员国间的交流与合作。从模拟结果来看,RCEP的长期影响大于短期。我们需着眼于长远利益,切实推行各项条例。另外,RCEP对区域外经济体产生一定的负向影响,区域外经济体可能会采取一些措施应对RCEP带来的负面影响。RCEP成员国需加强合作与沟通以共同应对,同时发挥协定开放性与包容性的特点,鼓励符合规定的经济体适时加入。

第三,降低非关税壁垒,释放RCEP发展潜力。从模拟结果来看,降低非关税壁垒将增强对成员国GVC的正向影响。由于本文的非关税壁垒下降幅度存在低估的可能,降低非关税壁垒可能带来比模拟结果更大的经济效应。RCEP还可进一步提高知识产权保护条例、合规评定程序和非关税措施透明度等标准。

第四,建立敏感产业预警,合理保护劣势产业。从模拟结果来看,RCEP对成员国各行业的影响不同,对大部分不具备比较优势的产业产生负向冲击。中国在农业、技术密集型制造业与资源密集型制造业不具备比较优势。因此,中国若要减缓上述产业遭受的负向冲击,应做好敏感产业预警,采取相关措施对这部分产业进行合理保护,并推动其转型升级,提升产品竞争力。

第五,发挥经济内生动力,推动产业升级。各经济体产业是否具有比较优势、是否位于GVC上游也不受RCEP影响。RCEP提高区域内具有比较优势的产业的GVC地位与参与程度,使成员国更充分地发挥其比较优势。但是,中国在农业、技术与资源密集型制造业不具有比较优势,RCEP也可能使中国对区域价值链过度依赖,使高附加值环节难以转到国内,产业转型升级难以实现。RCEP只是中国产业升级的辅助力量,技术水平的提升才是解决“低端锁定”问题的本质力量。因此,中国应当充分发挥本国经济的内生动力,通过对内改革,发展中高端制造业,打造新的比较优势行业。

猜你喜欢

石材(2022年4期)2023-01-07

趣味(语文)(2020年3期)2020-07-27

农药科学与管理(2019年9期)2019-11-23

中国外汇(2019年6期)2019-07-13

作文与考试·初中版(2017年12期)2017-04-19

环球时报(2015-04-13)2015-04-13

环球时报(2015-04-07)2015-04-07

石油知识(2015年3期)2015-04-04

中国火炬(2014年11期)2014-07-25

中国治理评论(2012年2期)2012-03-25