被忽视的美国非农数据

2023-06-09 22:35:32周浩

证券市场周刊 2023年20期

周浩

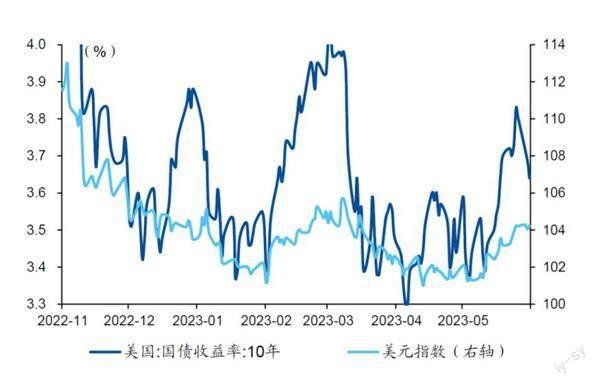

年初以来,市场加息预期反复,美债收益率宽幅震荡。5月初,市场无视劳动力市场的结构性压力,押注下半年降息。但4月PCE度数超预期印证劳动力市场强韧性,市场对美联储政策立场的预期再度扭转,加息预期重燃。截至5月31日,CME利率期货隐含的联邦基金目标利率预期显示,6月美联储停止加息的概率为77.3%,而12月议息会议加权平均利率预期为4.95%,降息预期减弱。劳动力市场是影响美国通胀走势以及美联储加息路径的最大不确定性因素,劳动力市场结构压力不可忽视。

美国劳动力市场韧性仍强

美国5月劳动力市场虽边际放缓,但韧性仍强。一方面,失业率超预期上行,劳动供给边际改善。根据住户调查数据(Household Survey),5月总就业人口下降31万,失业人口上升44万,导致失业率反弹至3.7%,超市场预期的3.5%,但平均时薪增速仅小幅回落至4.3%(前值为4.35%),“工资-通胀”螺旋压力仍较大。另一方面,新增非农就业超预期,劳动力需求依然强劲。根据企业调查数据(Establishment Survey),5月新增非农就业人口33.9万人,远超市场预期的19.5万人。

向后看,美国就业市场仍将处于紧张状态,需求端降温仍待时日。其一,“临时支持服务”就业人数转正,劳动力需求保持韧性。非农就业数据中,“临时支持服务”(Temporary-help)可以作为整体就业状况的领先指标。5月临时支持服务就业人数由负转正,且3、4月份数据均有所上修,这指向劳动力市场在经历2月以来的短暂疲弱后仍具较强韧性。其二,劳动力市场条件指数(LMCI)维持高位,劳动力市场仍处于较高紧张状态。LMCI是堪萨斯联储综合 24 个指标测度劳动力市场状态的衡量指标。其中,LMCI活动水平指数反映相较历史平均水平,劳动力市场的松紧状态,即大于零表示紧张状态,小于零则表示松弛;LMCI动量指标则反映劳动力市场的边际变化。4月最新度数显示,LMCI活动水平指数小幅反弹,且仍维持历史高位,劳动力市场仍处于较高的紧张状态;LMCI动量指数连续6月为负,显示劳动力市场紧张状态边际转弱。其三,制造业、教育医疗等行业离职率仍高于疫情之前,劳动者仍有一定议价能力。离职率在一定程度可以衡量劳动力市场信心以及劳动力市场紧张程度。2022年中以来,离职率持续下行,4月劳动力市场整体离职率已经接近疫情前水平,但制造业、教育医疗等部分行业的离职率仍高于疫情前水平,劳动者仍具有一定议价能力。

图1:美年初以来,加息预期反复,美债收益率宽幅震荡

数据来源:Wind,国泰君安国际

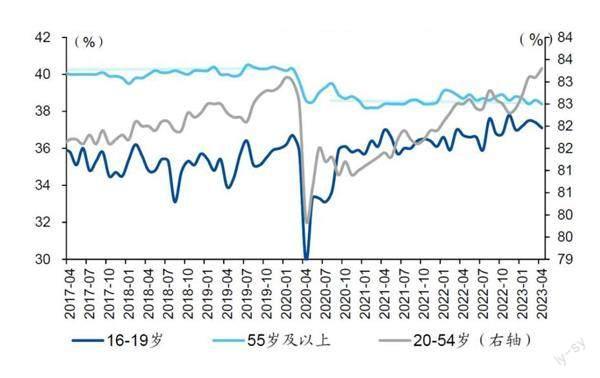

图2:老年人口劳动参与率偏低,劳动力供给弹性偏低

数据来源:Wind,国泰君安国际

结构性供需错配是根源

劳动力市场整体供需状况有所恶化,结构性压力仍存。4月职位空缺率反弹至4.6%,较前值上升0.8个百分点;职位空缺增加35.8万,重回1,000万高水位。同时,劳动力市场缺口也增加54万至445万,指向劳动力市场持续强劲。结构上看,劳动力需求端仍具一定韧性。5月美国ISM制造业PMI就业度数明显抬升(51.4),维持在荣枯线以上;ISM服务业PMI就业度数回落至荣枯线以下(49.2)。由此,勞动力需求边际转弱,但仍具韧性。

从就业人口占比来看,2020年疫情冲击下,服务业受限,制造业就业人数占比短期内跃升,但随着疫情放开,劳动力市场逐步恢复至常态,制造业就业人口延续下滑趋势。5月除制造业就业人数小幅下降外,其余各行业新增就业均为正,其中教育与医疗等服务是新增非农的主要贡献。结合教育与医疗等服务业所对应的职位空缺率有所反弹,且维持在历史相对较高水平,服务业的劳动力需求依然偏高。

劳动力供给端缺乏弹性。分年龄看,老年人口(55岁以上)的劳动参与率偏低。年初以来,16-19岁以及20-54岁两个年龄段的劳动参与率分别维持在36.8%、82.7%以上,重回疫情前水平;55岁以上的老年人口劳动参与率在38.5%附近,相较疫情前低约1.5个百分点。考虑到老年人口受疫情影响较大,回归劳动力市场的难度较大,劳动力供给已接近饱和,弹性相对偏低。分族裔看,低失业率是各族裔的普遍现状。5月除西班牙裔或拉丁美洲裔的失业率延续下降趋势,其余族裔的失业率均有所抬升,但仍处于相对较低的水平。

打破“工资-物价”螺旋需要通胀预期的再度“锚定”

通胀预期再度抬头、劳动力市场持续强劲,支撑薪资增速,一定程度上加剧“工资-物价”螺旋。4月以来长期通胀预期再度升温,通胀预期的自我实现、自我强化,通胀风险或有下半场。具体来看,通胀预期的传导路径主要包括两条:一是通胀预期促使实体部门平滑未来消费,当期消费增加,直接作用于通胀,即“通胀驱动因子→通胀度数↑→通胀预期↑→当期消费↑→核心通胀度数↑→通胀预期↑”;二是通胀预期通过“工资-通胀”螺旋,带来工资通胀,即“通胀驱动因子→通胀度数↑→通胀预期↑→工资通胀↑→核心通胀度数↑→通胀预期↑”。

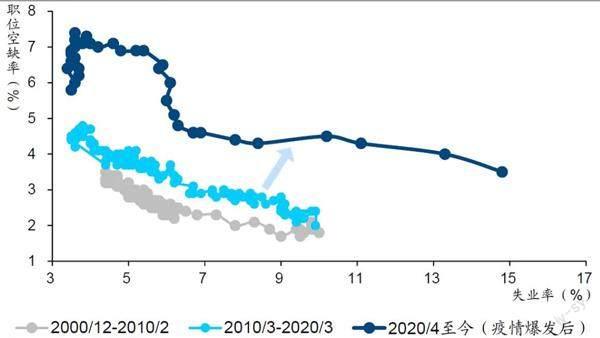

图3:美国就业市场的“贝弗里奇曲线”

数据来源:Wind,国泰君安国际

通胀的粘性预期下,劳动力市场是影响美国核心CPI走势的最大不确定性因素。一方面,疫后贝弗里奇曲线上移。2020年4月以来,贝弗里奇曲线向上抬升,表明职位空缺与失业之间的匹配效率恶化,劳动力市场维持偏紧状态。另一方面,后疫情时代,美国菲利普斯曲线斜率明显抬升。新冠疫情冲击下,全球供应链短缺、美国劳动力市场紧张叠加逆全球化抬头,失业缺口视角下的菲利普斯曲线斜率明显抬升,这表明在相同劳动力市场紧张程度下,核心通胀会呈现上行,这也是本轮核心通胀高粘性的原因之一。

当前,周期性因素支撑核心PCE通胀维持高企。旧金山联储基于通胀率与失业缺口的相关性,将通胀拆分成周期性和非周期性两个组成部分。其中,周期性成分是包括所有与失业缺口呈显著负相关的分项,这类通胀往往对总体经济状况更为敏感;剩余的是非周期性成分,该类通胀对特定行业因素更为敏感,如医疗保健服务。2022年8月至2023年3月,美国核心PCE下行几乎全由非周期性因素贡献,而周期性成分持续走高,支撑核心PCE呈现高粘性。

从通胀分项来看,薪资增速维持高位,租金以及租金外的服务仍具高粘性。租金方面,失业率对租金通胀具有明显的领先性,领先约2个季度。2020年美国疫情放开以来,劳动力市场持续强劲,失业率逐步下降至历史低位,强化租金通胀粘性。剔除租金的服务方面,服务业属于劳动密集型行业,除房租外的核心服务价格取决于劳动力成本。服务业的成本构成中,劳动力成本占比较高。当前劳动力市场依然强劲,薪资增速仍保持高位,核心服务仍具较强粘性。

作者为国泰君安国际首席经济学家

猜你喜欢

数学年刊A辑(中文版)(2022年3期)2023-01-05 10:04:02

今日农业(2022年16期)2022-09-22 05:37:46

中学生数理化·八年级物理人教版(2022年11期)2022-02-14 06:37:38

小学生学习指导(中年级)(2020年4期)2020-05-19 08:04:54

数学物理学报(2019年6期)2020-01-13 06:08:10

中国外汇(2019年22期)2019-05-21 03:15:08

中华家教(2018年11期)2018-12-03 08:08:20

中国眼镜科技杂志(2017年12期)2017-07-03 15:43:29

数学物理学报(2016年2期)2016-12-01 05:36:20

特别文摘(2016年15期)2016-08-15 22:04:26