财富管理市场再平衡下的机遇与对策

2023-05-30 07:17王增武编辑白琳

中国外汇 2023年4期

文/王增武 编辑/白琳

“破净”是2022年我国财富管理市场的关键词之一,是继2008年国际金融危机后我国财富管理市场的第二次投资者教育,也给境内外财富管理市场再平衡带来新契机。聚焦国内,“买方投顾”是财富管理市场再平衡的机遇;放眼全球,亚洲市场尤其是家族办公室业务是境内外财富管理市场再平衡的机遇。监管部门应从制度、业务和认知等方面把握内外部机遇,金融机构应从业务发展上把握买方投顾和家族办公室业务,投资者在选择财富管理服务机构时应考量其买方投顾或资产管理能力,这应是第二次投资者教育的最大收获。

国内市场再平衡下的买方投顾机遇

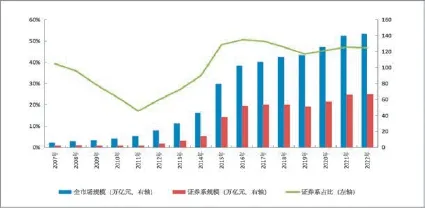

国内财富管理市场按照参与的金融机构可分为商业银行、信托、保险等银保监会监管下的银保系财富管理市场,以及证券、公募基金、期货、私募基金等证监会监管下的证券系财富管理市场。如果以证券系规模占财富管理市场规模的比例来衡量证券系财富管理市场的发展情况(见图1),可以看到证券系财富管理市场或正处于第二个周期的上升阶段,这就是国内市场再平衡下的买方投顾机遇。

图1 证券系财富管理市场规模及其占比时序图

我国银行理财产品推出不久后的2007年,银行理财市场的规模占全市场规模的15.3%,银保系占全市场规模的比例为60.71%,一路上升至2011年的72.93%。此后,随着证券系基金专户和证券公司专项资管计划等业务的推出,证券系市场规模的占比有所上升,2016年达到历史峰值50.63%(见图1)。2018年出台的《关于规范金融机构资产管理业务的指导意见》(简称“资管新规”)对银保系的预期收益型产品和证券系的嵌套类产品都构成负面影响。2018年后,财富管理市场进入低谷回调阶段,银保系在与证券系的竞争格局中又略占上风。2019年后,证券系财富管理市场规模的占比有所回升,主要原因或在于2019年10月推出的公募基金投顾业务试点。2022年证券系规模占比达到46.75%,这或许是证券系财富管理市场占据财富管理市场主导地位,或者说与银保系财富管理市场“平分秋色”的新开端。

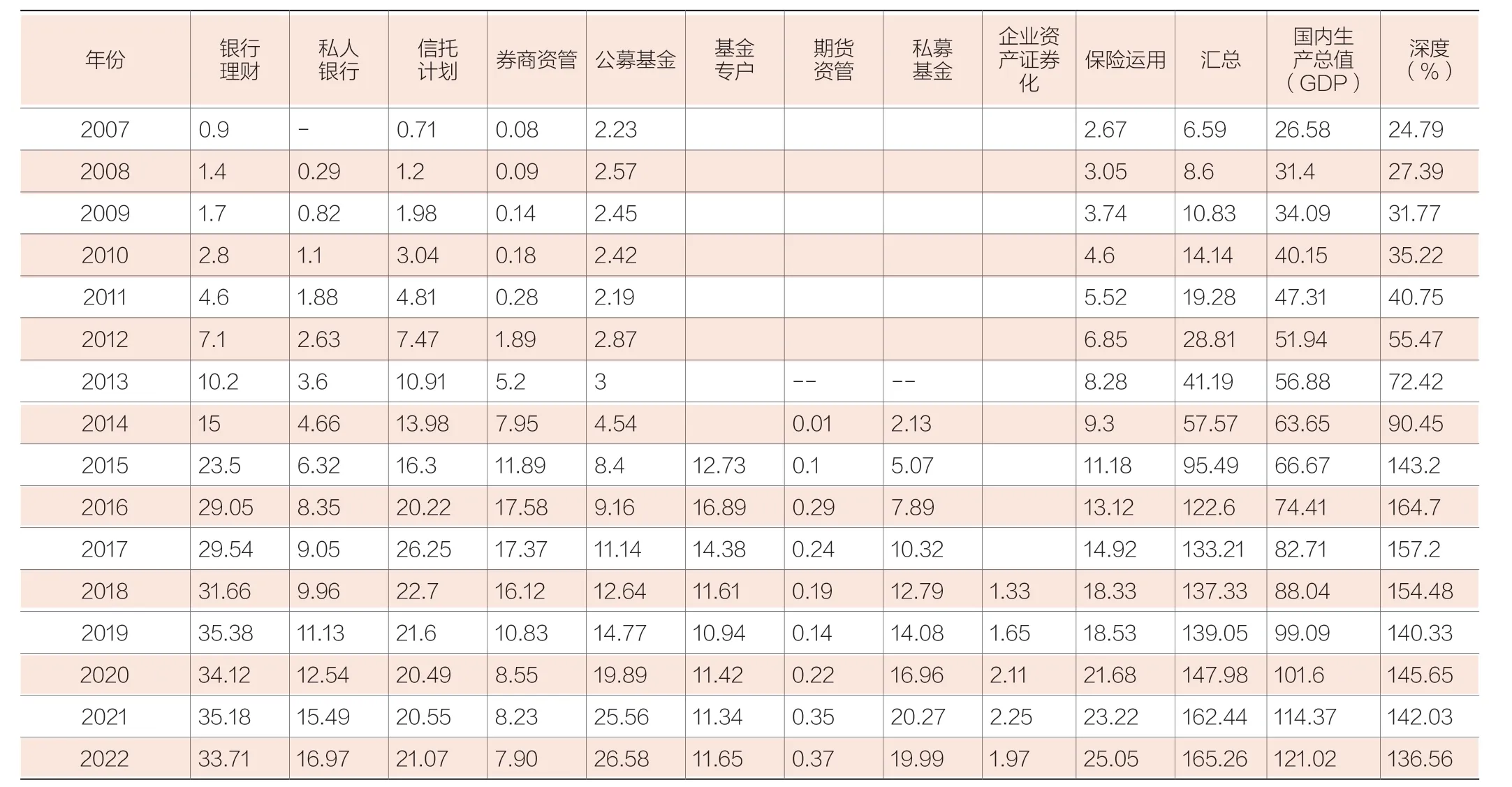

2008年国际金融危机下,部分结构性理财产品出现零收益甚至负收益,以及中国香港市场上的累计期权(Accumulator)等带来的高额亏损,是银行理财市场的第一次投资者教育。为缓冲国际金融危机对我国经济造成的负面影响,2009年“四万亿”经济刺激计划推出,此后的银行理财市场乃至财富管理市场演变为信贷投放的影子银行或银行的影子,银行理财市场上的产品基本上都是预期收益型产品(即到期按照期初产品说明书约定的收益水平进行支付),财富管理市场迅速发展。截至2017年底,财富管理市场规模达到133.21万亿元人民币(见附表),是2007年财富管理市场存量的20倍有余,其中存在大量的多层嵌套问题,比如银行理财的投资方向是信托计划、信托计划的投资方向是基金专户,可以说大量资管计划在资管市场内部空转,并未真正服务于实体经济发展。鉴于此,2018年监管部门出台资管新规,去嵌套、净值化和统一监管等是其三大主要内容。在去嵌套方面,规定除家族信托和慈善信托外,其他产品在资管市场内部的投资链条不得多于三次;在净值化方面,要求银行理财需将预期收益型产品调整为净值化产品等;在统一监管方面,考虑到不同类型金融机构的禀赋不同,在非标资产的投资比例、投资规模上尽量要求一致等。

财富管理市场存量数据规模情况(单位:万亿元)

2022年银行理财市场的两次“破净”,使投资者更加认识到资产管理能力或买方投顾能力才是选择资产管理服务机构的主要考量因素。根据笔者2022年底对证券公司财富管理业务发展的调研,部分证券公司通过过去三年“摸着石头过河”已探索出买方投顾业务的相对成熟发展模式。证券系买方投顾业务的稳步成熟发展和银行理财市场的“破净”为国内财富管理市场再平衡提供了契机,证券系在财富管理市场的优势地位或将进一步凸显。财富管理市场并非信贷市场,而是以买方投顾能力为核心的完全竞争市场,因此在一定意义上,这是“资管新规”实施的成果,也是资产管理市场统一监管的要义所在。

全球市场再平衡下的亚洲市场机遇

众所周知,全球财富管理市场或私人银行市场肇始于瑞士,发轫于英美等发达经济体。过去谈及财富管理市场的亚洲时刻,或许是一厢情愿或为时过早,如今它已然到来,重要节点始于2022年爆发的俄乌冲突。作为永久中立国的瑞士在俄乌冲突后对在瑞俄罗斯资产的态度左右摇摆,截至2022年12月1日,瑞士国务经济事务秘书处(SECO)表示已经冻结了总计79亿美元的俄罗斯资产,相比2022年7月份的数据多出了近10.6亿美元。

受俄乌冲突持续的外溢影响,不少全球华人家族2022年选择回归亚洲,“落户”新加坡。根据拓扑《2022华人家族传承白皮书》的相关数据可以看到:第一,2022年约530位净值超千万美元的华人家族正式落户新加坡,并在新加坡开设家族信托或家族办公室;第二,2022年约14亿美元华人资产通过已有账户从全球各地转移至新加坡;第三,新加坡的私人银行业务门槛已由200万美元提高到500万美元,并要求客户接受超过6个月的反洗钱审查。根据新加坡经济发展局(EDB)数据,新加坡2021年底拥有约700个家族办公室,远高于2020年底400个的数量,是2017年数量的7倍,其中客群不仅来自亚洲,也包括欧美国家。

在本次华人家族配置纷纷落户亚洲尤其是新加坡的过程中,对国内金融机构的影响有正有负。一方面,跨境资产管理能力较为突出的国内金融机构亦成为受益方。以招商银行为例,其2022年半年报显示:家族办公室和家族信托管理规模双双突破千亿元,其中家族信托2022年上半年的新增管理规模超过2021全年;招商银行新加坡分行以家族办公室和家族信托业务为抓手,深化公私双驱服务模式,2022年上半年实现营业收入1053.02万美元。另一方面,部分内地客户也在新加坡注册成立家族办公室,拉高了新加坡家族办公室的门槛。国内部分私人银行因客户流失而“谈办色变”,甚至将2022年准备新开启的家族办公室业务宣告终止。

亚洲区域内,中国香港2022年也高调推行家族办公室业务。香港特区行政长官李家超在施政报告中提到,特区政府在2022年内提交条例草案,为合资格家族办公室提供税务宽免,目标是在2025年年底前推动不少于200间家族办公室在港设立或扩展业务。作为特区政府部门的投资推广署,2021年正式成立香港家族办公室团队,为有意来港设立家族办公室提供一站式服务,推动香港成为亚洲主要的家族办公室枢纽,并积极出访中东、欧洲等地区宣传香港作为亚洲家族办公室枢纽的优势。

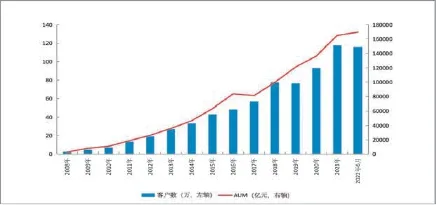

笔者认为应辩证看待以上现象:第一,海外华人纷纷落户新加坡,说明海外华人更加看好亚洲市场。新冠疫情开始阶段,笔者就提出如果说2008年国际金融危机是国内私人银行发展的契机,新冠疫情冲击则是国内家族办公室发展的契机,如今这一推论依然成立,俄乌冲突加速了这一进程;第二,内地客户落户新加坡,说明内地客户仍有成立家族办公室的诉求。目前国内私人银行客户的资产管理规模(AUM)超过16万亿元人民币(见图2),按财富管理市场的“二八定律”,拥有80%财富的20%私人银行客户中相当一部分未来或有成立家族办公室的需求,应把握好相应机遇。

图2 国内私人银行资产管理规模(AUM)与客户数时序图

展望与对策

再平衡或是2023年财富管理市场的关键词,买方投顾业务或是国内财富管理市场的发展机遇,亚洲市场尤其是家族办公室业务或是全球财富管理市场的发展机遇。

鉴此,监管部门的主要对策有三:第一,在总结过去三年基金投顾业务发展经验的基础上,优化完善基金投顾业务监管细则,可扩大投顾业务范畴如涵盖股票投顾业务等,进一步扩大投顾业务试点机构范围或实行牌照制度;第二,在全球财富管理市场亚洲时刻的机遇把握上,以海南自由贸易港等开放高地或深圳国际财富管理中心建设为契机,开展如信托财产登记制度等制度创新试点,以博得亚洲市场发展的第二波先机;第三,辩证看待家族办公室业务,家族办公室是经济社会发展到一定阶段的必然产物,是金融体系发展到成熟阶段的主要体现之一,也可通过影响力投资助力乡村振兴乃至实现共同富裕。

金融机构的主要对策如下:第一,证券系财富管理参与机构以买方投顾业务为契机,探索国内财富管理市场从卖方销售向买方投顾的转型发展之路;第二,银保系财富管理参与机构,尤其是商业银行的私人银行业务应以私人银行的持牌经营为契机,以证券系的买方投顾业务为范本,加快探索银保系的买方投顾业务模式;第三,如果说私人银行业务是财富管理业务“皇冠上的明珠”,那么家族办公室业务就是明珠皇冠中的“夜明珠九凤冠”,金融机构应该把握其发展机遇。投资者选择财富管理服务机构的首要考量应是买方投顾能力或资产管理能力,其次是全球资产配置能力,风险管理能力的重要性也更加凸显。

猜你喜欢

房地产导刊(2020年12期)2021-01-14

法大研究生(2019年1期)2019-11-16

时代邮刊(2019年16期)2019-07-30

百科探秘·航空航天(2019年6期)2019-07-01

对外经贸实务(2019年6期)2019-06-20

汽车观察(2019年2期)2019-03-15

中国房地产·市场版(2019年12期)2019-01-03

中华家教(2018年8期)2018-09-25

海峡姐妹(2017年1期)2017-02-27

卷宗(2016年2期)2016-04-07