熊猫债市场沿革与未来展望

2023-05-30 07:17李加琪郑安琦编辑王亚亚

中国外汇 2023年4期

文/李加琪 郑安琦 编辑/王亚亚

在我国资本市场对外开放的进程中,作为连接境内外人民币投融资的重要工具,熊猫债不仅为境外发行人拓宽融资渠道、优化债务结构提供了选项,也为投资人多元配置人民币资产提供了新机制。近年来,稳健的货币政策与旺盛的市场需求为熊猫债发行创造了良好环境,一系列配套政策的出台也促进了熊猫债市场规范发展。在此背景下,熊猫债不仅发行规模显著增长,在发行主体、发行期限、产品主题等方面呈现新的特征。《中国人民银行 国家外汇管理局关于境外机构境内发行债券资金管理有关事宜的通知》(银发〔2022〕272号,下称“272号文”)的颁布,进一步便利了境外机构境内融资活动,熊猫债市场发展有望再上新台阶。

熊猫债发展的历史沿革

熊猫债是境外机构在中国境内发行的、以人民币计价的债券,发行主体包括外国政府类机构、国际开发机构、境外金融机构法人和境外非金融企业法人等,发行场所包括银行间市场和交易所市场。在以国内大循环为主体、国内国际双循环相互促进的新发展格局下,熊猫债已成为促进金融市场双向开放、助力人民币国际化、共建“一带一路”的重要抓手。

一是熊猫债的诞生。2005年,在人民银行、财政部、发展改革委和证监会联合发布的《国际开发机构人民币债券发行管理暂行办法》指引下,国际金融公司和亚洲开发银行获准在我国银行间市场分别发行11.3亿元和10亿元的人民币债券,这是我国债券市场首次引入外资发行主体,时任财政部部长金人庆将此类人民币债券命名为“熊猫债券”,熊猫债由此登上历史舞台。

二是沉寂后焕发生机。在初次尝试后,由于当时市场对人民币跨境使用需求相对有限,加上发行管理经验不足、信息披露制度尚不健全等因素,熊猫债发行一度沉寂,2006—2015年期间,仅有零星发行。伴随人民币跨境业务持续发展以及境内外融资环境变化,2016年熊猫债迎来爆发式增长,全年共计发行66支,募资总额1300.4亿元,发行期数和规模均创历史新高(见图1)。

图1 熊猫债历史发行情况一览

三是发行机制渐趋完善,熊猫债步入快速发展期。近年来,人民银行、财政部、外汇局、交易商协会等先后发布多项熊猫债管理新规(见表1),逐步规范、完善了熊猫债市场管理。尤其是2018年人民银行和财政部联合发布的《全国银行间债券市场境外机构债券发行管理暂行办法》,对熊猫债的前期试点经验进行了总结,也为熊猫债的发行提供了纲要性的指导意见,熊猫债发行由此进入快车道。从发行端来看,稳定的熊猫债市场融资环境,吸引了越来越多的境外机构通过熊猫债市场融资,长期投资、战略布局中国市场。从投资端来看,监管机构多措并举持续优化境外投资人进入我国债券市场的投资机制,特别是“债券通”的推出,有效提高了境外投资人参与境内债市的活跃度。根据万得(Wind)统计,截至2022年末,累计89家境外发行人在境内发行384支熊猫债,发行金额6262.06亿元。

表1 2018年以来有关熊猫债发行的部分政策

当前熊猫债市场特征

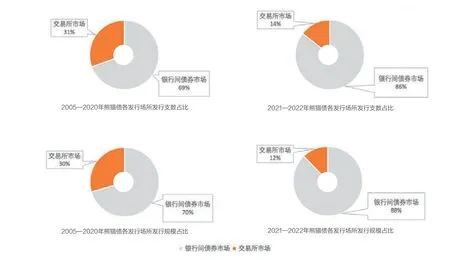

一是发行场所以银行间市场为主,且有进一步集中的趋势。2021—2022年银行间市场共发行熊猫债107支,发行金额1682.16亿元,交易所市场发行熊猫债18支,发行金额233.7亿元。2021—2022年银行间市场发行支数占比由2005—2020年的69%提升至86%,发行金额占比由2005—2020年的70%提升至88%(见图2)。目前,272号文已统一银行间市场熊猫债与交易所市场熊猫债在资金登记、账户开立、资金汇兑等方面的管理规则,不过熊猫债仍有进一步向银行间市场集中的趋势。这主要有两方面的原因,一方面银行间市场是我国债券发行、交易的主要场所,交易投资更活跃;另一方面境外投资者可通过“债券通”渠道参与银行间市场,银行间市场熊猫债更易被国际投资机构和发行主体认可。

图2 熊猫债不同时期、不同发行场所发行情况对比

二是发行主体注册地以离岸金融中心和我国香港为主,多数具备中资背景。2021—2022年,熊猫债发行主体注册地集中在离岸金融中心(开曼群岛、百慕大)和我国香港,其中注册地在离岸金融中心的发行人发行熊猫债51支,占发行总支数的40.8%,发行金额690亿元,占发行总金额比重36.01%;注册地在我国香港的发行人发行熊猫债38支,占发行总支数的30.40%,发行金额508.86亿元,占发行总金额比重26.56%(见图3)。2021—2022年,中资背景发行人共发行82支,募集资金1139.50亿元,分别占同期发行支数和发行金额的65.6%、59.48%。目前熊猫债市场已经培育出部分常态化发行人,其将熊猫债作为常规融资工具,多次进行熊猫债融资。

图3 2021—2022年熊猫债发行主体注册地情况

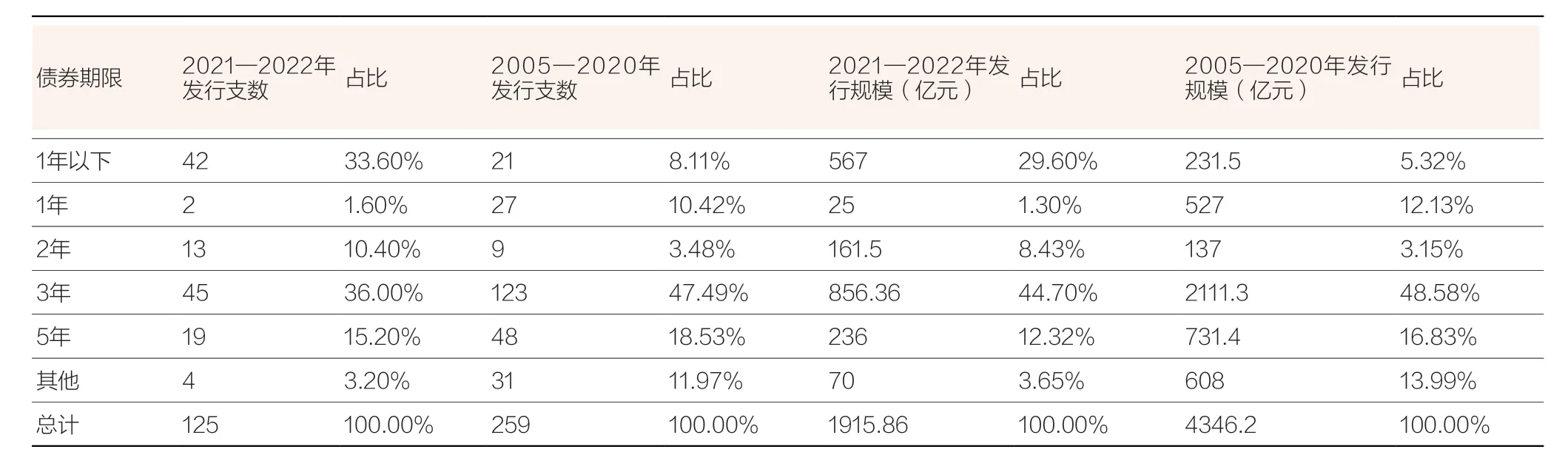

三是发行期限以3年期为主,1年期以下明显增多。从债券发行期限来看,3年期熊猫债是主要发行品种。2021—2022年,3年期熊猫债发行45支,募集资金856.36亿元,在总发行支数和总发行金额占比为36.00%、44.70%(见表2)。值得注意的是,2021—2022年1年期以下的熊猫债发行42支,占比33.6%,而2005—2020年累计发行21支。境外机构越来越多地选择发行短期熊猫债,一方面说明随着新政落地,境外机构发行熊猫债的效率大幅提升;另一方面表明境外机构对熊猫债市场融资能力信心增加,不仅将熊猫债作为资金融通的常规手段,也将其视为资金流动性补充的重要工具。

表2 熊猫债期限结构分析

四是创新发行亮点频出。2021—2022年,熊猫债市场的发行主体充分利用对市场政策与规则的理解,将我国债券市场的相关创新复制到熊猫债市场,涌现出多例首单创新发行案例。如国药集团中药控股发行首笔乡村振兴熊猫债,光大绿环发行首笔碳中和熊猫债,远东宏信发行首笔可持续发展熊猫债,中电国际发行首笔革命老区熊猫债,中国圣牧发行首笔社会责任熊猫债等。

虽然近年来境外机构发行熊猫债的意愿、规模显著增加,但仍面临多方面的挑战。一是发行人以中资背景为主,发行主体多数为境内公司在境外设立的投融资平台,纯外资背景的发行人仍有待进一步拓展;二是规模占比和流动性较低,熊猫债的托管余额仅占我国债券市场托管余额的0.15%,多数投资人以持有到期为主,二级市场的交易量较低,降低了投资人的投资意愿;三是创新发行未成气候,虽然涌现出多例首单创新发行案例,但大多数创新发行浅尝辄止,仍未形成规模;四是信用风险评估的信息不对称问题仍然存在,与国内债券信用评级相比,熊猫债还需评估发行人所在国家风险和货币转换风险,给信用风险评估增加了难度,一定程度上影响了境外机构的发行意愿。

熊猫债未来发展展望

一是相对较低的融资成本,有望继续保持熊猫债对境外机构的吸引力。从不同币种的融资成本看,虽然市场普遍预期2023年美联储加息动作会更为谨慎,但美元融资成本保持高位仍是主流预期。除美元之外,欧元区和英国的通胀均处于较高水平,货币政策转向宽松的可能性较低。我国2022年底举行的中央经济工作会议要求,2023年我国货币政策仍将坚持稳字当头、稳中求进。因此,人民币债券的融资成本有望继续保持优势,为境外机构发行熊猫债营造有利的利率环境。

从境内、离岸人民币融资成本看,2022年离岸人民币国债收益显著高于境内人民币国债。对于相同信用的境外机构而言,在离岸发行人民币点心债的成本大概率将阶段性高于在境内发行熊猫债。另外,272号文的颁布使得熊猫债募集资金不仅可满足发行人境内业务发展的需要,也可为境外项目建设提供资金支持,资金用途较点心债更灵活,增加了境外发行主体的积极性。

二是完善的发行制度、旺盛的投融资需求,有望助力绿色、社会和可持续发展(GSS)主题熊猫债进入发展快车道。首先,有明确的制度依据。中国绿色债券标准委员会、交易商协会陆续出台关于碳中和债、社会责任债、可持续发展债、绿色债的资金用途、项目遴选标准,为GSS主题熊猫债的贴牌发行提供了制度依据。其次,市场持续的发行需求。当前境内外绿色低碳转型、可持续发展的融资缺口较大,政策性资金仅能填补部分缺口,其余部分需要引导社会融资参与,我国GSS债券市场的融资能力和发行效率持续提升,可充分满足境外发行人的融资需求。此外,有效的投资引导。2021年人民银行发布《银行业金融机构绿色金融评价方案》将绿色债券投资纳入评估考核指标,交易商协会自2021年开始按季公示绿色债券融资工具投资人排名。有效的投资引导有望从投资端助推GSS主题熊猫债的发行。

三是便利的债券市场互联互通机制安排,有望吸引更多境外投资者关注熊猫债。2022年末境外投资人持有熊猫债比例18%,未来该比例或将进一步增长。一方面,取消合格境外机构投资者(QFII/RQFII)投资额度限制、债券通(北向通)推出ePrime一级市场电子化认购流程、银行间市场与交易所市场实现互联互通等一系列制度机制安排,提升了境外投资人参与我国债券市场投资的便利性;另一方面,未来人民银行、香港证监会、香港金管局联合启动香港与内地利率互换市场互联互通合作,这将进一步提升境外投资人对熊猫债的投资意愿。

四是272号文可为共建“一带一路”注入活水,助力人民币国际化。资金融通对共建“一带一路”尤为重要。272号文明确熊猫债募集资金可用于境外,一方面可以助力解决中资背景的境外机构在境外融资“难”的问题,化解“一带一路”项目建设融资困难,另一方面募集资金以人民币形式汇出境外,在“一带一路”项目中作为结算资金使用,也将进一步丰富人民币跨境使用场景,助力人民币国际化。

猜你喜欢

债券(2020年10期)2020-10-30

债券(2020年8期)2020-09-02

债券(2020年3期)2020-03-30

债券(2019年7期)2019-08-30

小学生优秀作文(低年级)(2019年6期)2019-07-01

证券市场周刊(2018年39期)2018-11-10

学生天地(2018年3期)2018-05-22

学生天地·小学低年级版(2018年1期)2018-03-14

金色年华(2017年10期)2017-06-21

债券(2016年10期)2016-11-28