制度环境变革对企业融资方式的影响

2023-05-30 17:52:13许晨曦牛志伟董启琛

改革 2023年2期

许晨曦 牛志伟 董启琛

摘 要:从信息不对称视角出发,建立理论模型刻画自贸试验区设立影响下企业融资行为决策过程,并以2009—2020年中国沪深A股上市公司为研究样本,利用多期双重差分法进行实证检验。研究表明,自贸试验区设立有利于提高企业外部融资总额,主要表现为权益融资,其原因是自贸试验区政策带来的制度环境变革改善了企业外部融资环境,缓解了资本市场的信息不对称程度。进一步研究发现,自贸试验区政策对企业融资方式的影响在内部控制质量较好及市场化程度较高的地区效果更为明显,并最终使得企业间同行借贷规模有所上升,缓解了企业融资约束。自贸试验区设立对优化资本市场信息传递质量具有重要作用,为进一步推进自贸试验区建设提供了依据。

关键词:自由贸易试验区;企业融资方式;制度环境变革;信息不对称

中图分类号:F275 文献标识码:A 文章编号:1003-7543(2023)02-0139-16

基金项目:国家社会科学基金一般项目“国有企业协同创新的驱动机制与效率提升研究”(21BJL115)。

作者简介:许晨曦,首都经济贸易大学会计学院副教授;牛志伟(通信作者),浙江工商大学经济学院教授、博士生导师;董启琛,首都经济贸易大学会计学院博士研究生。

自MM理论提出以来,企业财务行为以及财务资源的配置问题逐渐成为企业金融理论研究的重点。20世纪80年代以前,大量经典研究认为,公共融资方式(权益融资和债务融资)对信息不对称具有较强的敏感度,主要是因为信息不对称是企业最佳资本战略选择的原始驱动力。然而,纵观这方面的理论研究可以发现:一方面,当信息不对称程度较高时,企业融资行为和融资方式选择存在较大的争议;另一方面,对于外部制度环境变化对企业融资行为和融资结构变化的影响关注尚显不足。尤其是目前我国资本市场各项制度还不够完善,且主要以银行信贷为融资渠道的情况下,上市公司普遍面临融资问题。面对世界百年未有之大变局,“十四五”规划和2035年远景目标纲要提出,通过创新政策工具来降低企业融资成本,拓宽企业融资渠道,寻找合适的政策工具以保证企业获得所需资金。因此,从制度环境角度探讨企业财务行为及财务资源的配置问题,已然成为一个具有重要理论和现实意义的话题。

自由贸易试验区(以下简称自贸试验区)是改革开放的“试验田”,其设立可以优化企业贸易环境,有助于企业同时利用国内外两个市场。我国首个自贸试验区为2013年设立的上海自贸试验区,至2021年已设立21个自贸试验区。作为一种制度创新,自贸试验区突出了制度环境层面的变革,在营商环境、资本流动、政府职能转变等方面起到了积极的作用。制度经济学理论认为,制度环境会影响企业经营活动[1]。自贸试验区的设立,可能会对企业财务行为及财务资源配置产生影响。作为一种制度环境变化的准自然实验,自贸试验区政策的实施有助于更好地观察制度环境的改变如何通过影响信息不对称对企业融资及其方式产生影响。本文以2009—2020年中国沪深A股上市公司为基础观测样本,研究自贸试验区的设立对企业融资行为及融资结构选择的影响,并试图探究其中的具体机制。

一、相关文献综述与研究假设的提出

(一)相关文献综述

1.企业融资行为的影响因素研究

企业融资行为的特征是公司金融领域最为热门的问题之一。自MM理论提出以来,大量学者試图解释资本结构与企业融资行为之谜,先后提出了优序融资理论、权衡理论、代理理论、信号传递理论、市场择时理论等经典理论。其中,MM理论认为,在完美的资本市场中,企业的资本结构和企业的价值不存在相关性,因而最优的资本结构是全负债,此时企业价值最大。优序融资理论则认为,公司由于存在信息不对称以及破产风险,在进行融资选择时,将以内源融资、债务融资、权益融资的顺序进行。权衡理论在优序融资理论的基础上认为负债越多,破产风险越大,因而要考虑债务融资与权益融资的比例,即存在一个最优资本结构点。代理理论基于代理成本与资本结构之间的关系,认为企业的债务能够起到治理效应。信号传递理论则认为,企业资本结构的调整能够向外界传递包括企业盈利、风险以及股票市价等方面的信息。市场择时理论认为,企业并不存在最优的资本结构,企业刻意的市场择时行为的累积结果决定其资本结构。国内外后续的研究也大多基于以上理论观点进行扩充。由此可以发现,围绕信息不对称理论对企业融资行为进行解释,已逐渐演变为一个重要的理论体系。

在考虑信息不对称的情形下,国内外学者对企业融资行为进行了大量的研究。在具体分析时,国外学者普遍认为,由于不同类型的企业在现金流方面的情况不同,因而当面临信息不对称时,企业更有可能选择债务融资[2-3]。与国外上市公司的融资特点存在差异,我国上市公司普遍优先选择权益融资方式来筹集资金。这里主要存在两种观点:一种观点认为,我国上市公司的权益融资平均成本低于债务融资成本[4];另一种观点认为,大股东通过“隧道行为”来掠夺上市公司的财富,具有强烈的股权再融资偏好,以实现对中小股东的掠夺[5]。在信息不对称的视角下,研究制度环境变革对企业融资行为的影响具有重要的理论价值。

2.自贸试验区设立的经济效应研究

自贸试验区的设立,对于加快政府职能转变、积极探索管理模式创新、促进贸易和投资便利化,以及为全面深化改革和扩大开放探索新途径、积累新经验,具有重要意义[6]。随着2013年全国首个自贸试验区在上海设立,国内学者对自贸试验区的经济增长效应展开了相关研究。目前的研究主要集中在自贸试验区的设立是否有利于区域经济增长及其影响机制等方面。多数学者认为,我国的自贸试验区政策具有正向效应,能够促进区域经济高质量发展[7]。在影响机制方面,现有国内研究普遍认为,自贸试验区作为一种制度创新,根本在于政府职能转变[8]。这种制度环境的变化,会从促进以对外投资为主的资本流动[9]、固定资产投资与进出口贸易[10]、金融开放[11]、外商直接投资以及企业资本流动[12-13]等方面,推动技术创新[14]并加快区域产业结构升级[15],从而促进区域经济增长。综上,目前国内学者对自贸试验区政策的研究主要集中于宏观经济增长方面,对微观企业行为的影响研究较少。自贸试验区政策作为一种制度创新,对微观企业行为也会产生影响。研究这种影响效应,有助于更清晰地揭示微观企业变化如何影响宏观经济增长。

(二)研究假设的提出

1.自贸试验区设立与企业融资行为

根据融资优序理论,企业会优先选择内源融资,其次是债务融资,最后是权益融资。当内部资金不足而外部融资成本过高时便会受到融资约束。在没有融资约束的情况下,企业会调整自身的负债权益比例使其达到最优水平,从而提高企业价值,改善未来经营状况[16]。但在有融资约束的情况下,企业不能自由调整资本结构[17],甚至出售资产为运营提供资金,放弃或延迟有价值的投资机会[18]。企业为继续扩张以及实现其他战略目标,其资金需求会持续存在,但往往受到融资环境的约束,因而对企业融资行为的分析需从自贸试验区设立对企业融资环境的改变着手。

制度经济学理论认为,企业的组织治理结构根植于所处的制度环境,而制度环境会影响企业的组织经营活动[1]。因此,企业的财务行为以及财务资源配置问题可能会受到其他制度安排的影响,制度环境可以通过相应机制来影响企业的融资行为和融资方式[19]。自贸试验区作为一项制度创新,其相关政策的实施能够在融资方面为企业拓宽渠道(人民币资本项目可兑换、金融市场利率市场化、外债管理方式改革等措施),促进跨境融资便利化[20]。同时,自贸试验区能够拓宽融资来源渠道,降低外资银行与外资金融机构的进入门槛,进而为自贸试验区内企业吸收外资创造良好条件[11]。自贸试验区设立带来的制度环境变革,会对企业融资环境产生正向效应,缓解企业融资约束。

自贸试验区政策在为企业创造良好融资环境的同时,肩负着转变政府职能、创新监管服务模式等重要任务,其具体措施体现为:推进政府管理由注重事先审批转变为注重事中、事后监管;提高行政透明度,完善体现投资者参与、符合国际规则的信息公开机制;“一线放开”“二线安全高效管住”,进一步强化监管协作;等等。在简化监管流程、保证自由贸易便利化的基础上,一方面,促进政府的监管评估职能市场化改革,实现权力下放,同时政府与社会机构、其他部门的协同监管改革能够弥补其监管权与专业能力的短板,这些针对企业监管的制度创新措施能够直接促进企业信息披露质量的提升;另一方面,提高行政透明度、创新信息公开机制等举措使投资者能够参与到对监管机构的监督中,间接促进企业信息披露质量的提升,降低信息不对称程度。因此,自贸试验区的设立能够缓解企业信息不对称程度,从而有利于企业融资,表现为提高企业新增外部融资总额。

2.自贸试验区设立与企业融资方式

理论研究表明,信息不对称是企业最佳资本结构选择的主要驱动力。企业在选择权益融资或债务融资时,主要是权衡信息不对称环境下企业的破产成本和稀释成本。就权益融资和债务融资而言,由于权益融资不承担破产成本,且企业一般不会主动揭示自身的风险等级,因而随着信息不对称程度的降低,企业通常会更倾向于权益融资。为更清晰地刻画企业在自贸试验区政策影响下的融资决策,本文构建了一个简单的理论模型来进行分析。假设一个初始资本结构100%由股权组成的持续经营企业,在获得新项目投资机会时具备融资需求。企业原始资本为I,项目收益用D来表示。新项目收益分为两种情况——高收益DH与低收益DL,高收益概率为p,此时有期望收益ED:

ED=DHp+DL(1-p)(1)

其中,ED>0。假设融资成本为权益融资成本CE和债务融资成本CD,此时两种融资方式下的企业股东收益S分别为:

SE=I+DHp+DL(1-p)-CE(2)

SD=I+DHp+DL(1-p)-CD(3)

从优序融资理论视角来看,外部投资者与内部经理人所掌握的信息数量与质量存在差异。由于外部投资者对公司实际类型和经营前景的了解程度不及内部经理人,只能按照对公司价值的期望来支付,因而如果公司采用外部融资方式,外部投资者会认为公司内部盈余不足以支撑公司正常资金需求,且企业未采用债务方式进行融资是未满足债务融资等标准,企业进行权益融资时会传递负面信号,引起公司价值的下降。因此,我们定义信息不对称程度为γ,则企业选择权益融资时原始股东收益为:

SE=I+DHp+DL(1-p)-CE-f(γ)(4)

其中,f(γ)=γ(I+ED)

當公司必须依靠外部资金时,如果可以发行与非对称信息无关的债券或从信贷机构得到借款,那么意味着从债权人的角度来看公司的各项财务指标及经营前景较好,债权人承担的风险较低,利用债务融资方式能够向市场外部投资者传达正面信号,公司的价值不会降低,因而债务融资优先于权益融资。此时权益融资成本CE与债务融资成本CD有:

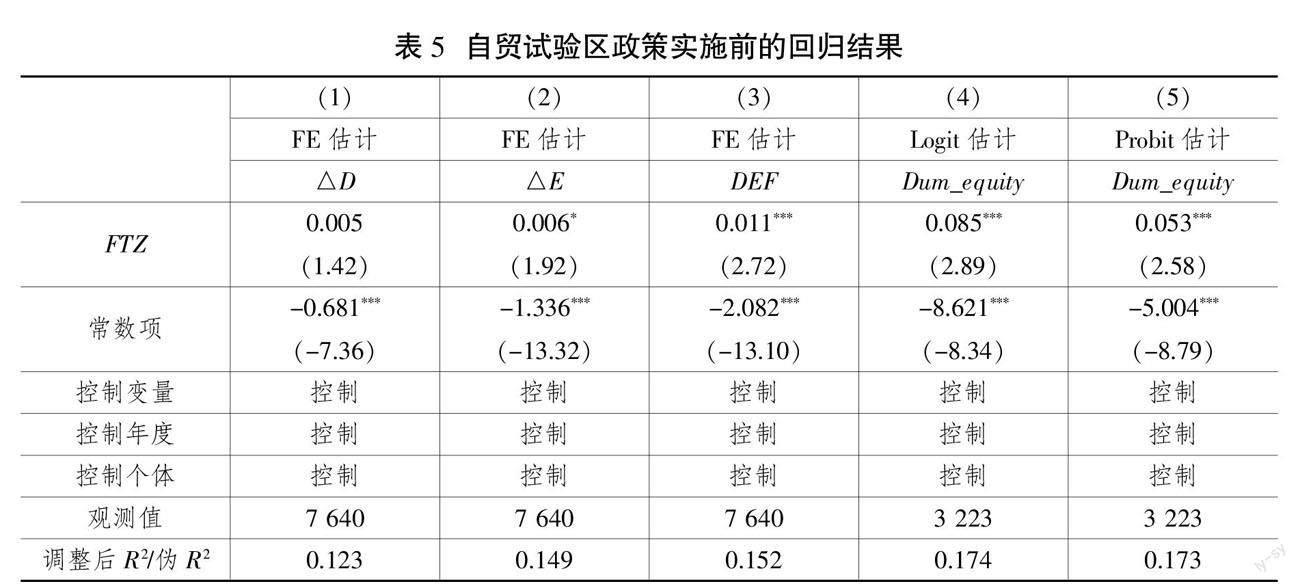

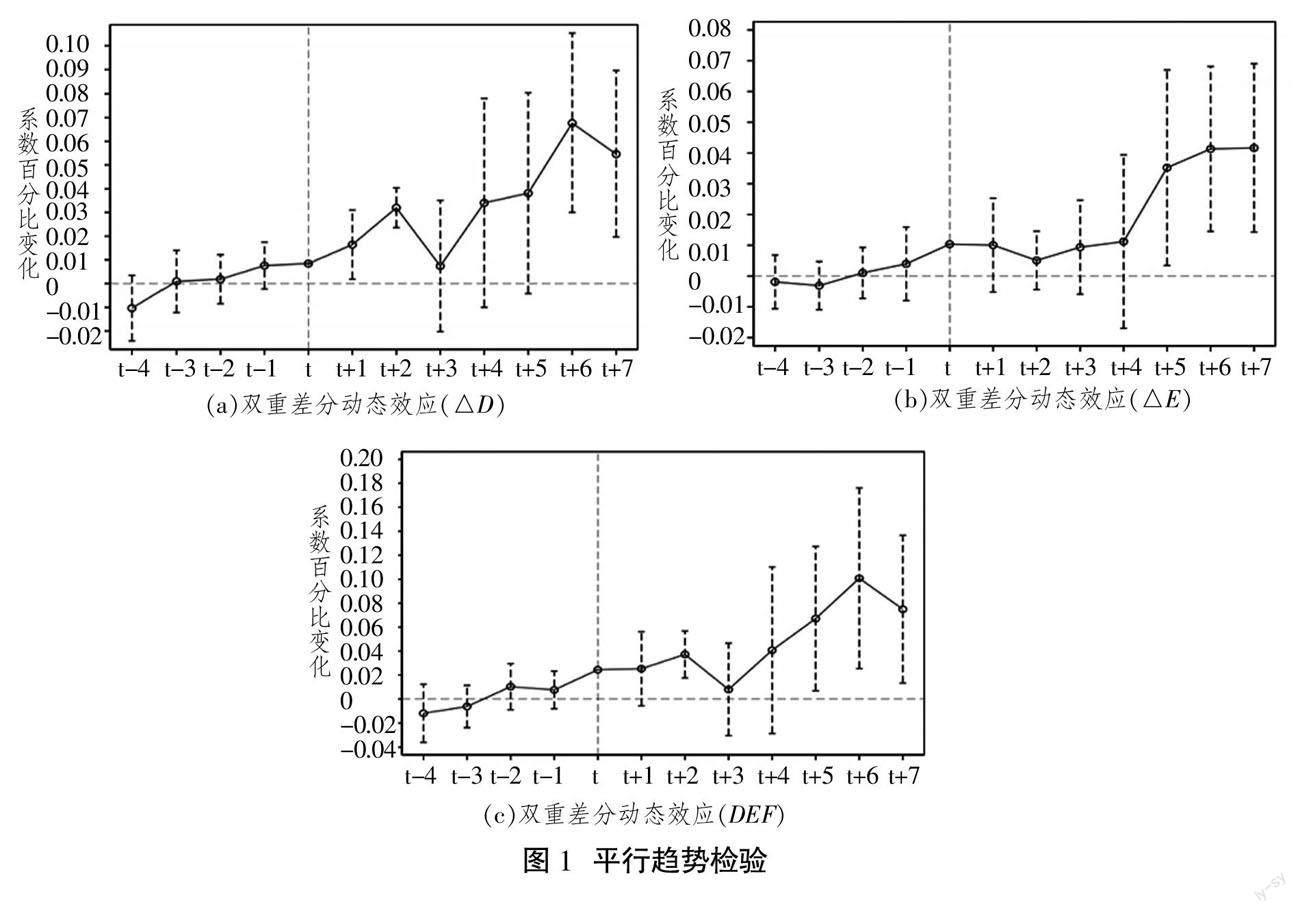

CD 其中,CE= 将式(5)代入式(3)、(4),于是有SD>SE,这也是优序融资理论的主要观点。此时考虑自贸试验区政策对于资本市场信息质量的影响效果,自贸试验区内企业拥有更加真实的信息质量,即γFTZ<γ。对SE求γ的偏导数则有: =-(I+ED)(6) 即SE对于γ是单调递减函数。此时有: SEFTZ>SEother(7) 与国外上市公司的融资特点不同,我国上市公司普遍优先选择权益融资方式筹集资金。在考虑我国资本市场实际情况下有: SE>SD(8) 已有文献表明,相较于权益融资,债务融资对信息的敏感性较低。这主要是因为:一方面,债权人能够更好地获取私人信息和预测未来借款人的前景,该能力比外部权益投资者要好[21];另一方面,债权人拥有更多的资金债务债权的集中所有权,因而比权益融资资金持有者有更强烈的监督动机[22]。本文认为,自贸试验区在信息不对称程度方面的改善使企业从债务融资渠道获得的额外收益不足以影响企业的融资方式选择,因而定义自贸试验区内企业的债务收益为△μ(△μ→0),于是有: SDFTZ=SD+△μ≥SDother(9) 将式(7)、(8)、(9)合并可得: SEFTZ>SEother>SDFTZ≥SDother(10) 在股东权益最大化的约束下,企业会优先选择股东收益最高的融资方式,基于上述逻辑,提出如下假设: 假设1:与不在自贸试验区范围内的企业相比,在自贸试验区政策实施之后,自贸试验区范围内企业新增债务融资、权益融资以及外部融资总额均会增加。 假设2:与不在自贸试验区范围内的企业相比,在自贸试验区政策实施之后,自贸试验区范围内企业外部融资方式以权益融资为主。 二、实证设计 (一)样本选择与数据来源 本文以2009—2020年中国沪深A股上市公司为初始研究样本。对样本的处理按照以下步骤:剔除ST、*ST上市公司,相关数据缺失的公司,以及金融行业上市公司,最终获得313个城市2 329家企业共12 861个面板观测值。此外,本文数据获得主要来源于自贸试验区试点信息。目前全国已设立六批共21个自贸试验区,第六批自贸试验区总体规划方案于2020年印发,本文使用当前六批自贸试验区作为样本选取依据。国内多数学者直接将设有自贸试验区的省、自治区、直辖市全境划分为自贸试验区范围[7-9],自贸试验区政策虽以省级单位命名,但主要以城市区分具体片区,因而本文将自贸试验区范围精确至城市①。具体地,根据《中国(上海)自由贸易试验区总体方案》等21个自贸试验区总体方案,将方案中提及的自贸试验区城市进行手工整理,再把自贸试验区所在城市与上市公司注册地所在城市进行匹配,将注册地属于自贸试验区所在城市的企业确定为受自贸试验区设立影响的企业。对于政策冲击时点的设定,以自贸试验区挂牌之前的年份为政策实施前,自贸试验区挂牌当年及后续年份为政策实施后。其余相关变量均来自国泰安(CSMAR)数据库。最后,本文对回归涉及的连续变量采取了前后1%分位数的缩尾处理(Winsorize)。 (二)模型构建与变量说明 1.模型构建 自贸试验区政策从2013年起开展试点,这期间(2013—2020年)各地区逐步分批实施。我国的自贸试验区政策通过不同批次设立,可以将其看作一个多时点的外生冲击事件,这为本文的研究创造了良好的实验场景。参照Beck等[23]的研究,使用多期双重差分模型进行研究。双重差分法是目前主流的评估政策实施效果的方法,该模型基于准自然实验,能够利用两次差分很好地缓解政策之外的内生性问题对估计结果的干扰,并能在一定程度上缓解遗漏变量的偏误问题。为了验证假设1,我们设计基准计量模型如下: △Yi,t=α0+α1FTZit+α2Sizei,t+α3Levi,t+α4Agei,t+α5Roai,t+α6TobinQi,t+α7Tangi,t+α8Firsti,t+α9SOEi,t+Yeart+Firmi+εi,t(11) 其中,式(11)的左边为被解释变量△Y,它是衡量企业新增各类外部融资额的指标。右边解释变量FTZ为自贸试验区政策变量,Year和Firm分别用来控制年份和个体的固定效应,下标i和t表示第i企业第t年度,ε为随机误差项。由于自贸试验区政策实施变量为城市层面的外生冲击,因而我们在回归模型中同时考虑了城市层面的聚类效应(Cluster)。 为验证假设2,参照式(11)的设置,我们在式(12)中引入反映融资方式的虚拟变量Dum_equity,并定义若△E>0、△D≤0,则认为企业为权益融资样本,赋值为1;若△E≤0、△D>0,则认为企业为债务融资样本,赋值为0。控制变量与式(11)相同。具体地,式(12)如下: Dum_equityi,t=α0+α1FTZi,t+α2Sizei,t+α3Levi,t+α4Agei,t+α5Roai,t+α6TobinQi,t+α7Tangi,t+α8Firsti,t+α9SOEi,t+Yeart+Firmi+εi,t(12) 2.变量说明 被解释变量。DEF为企业年度新增外部融资总额,本文参照顾乃康和周艳利[24]的研究,采用年度新增外部权益融资额(△E)和年度新增外部债务融资额(△D)之和来衡量。 解释变量。FTZ为自贸试验区设立虚拟变量,本文将自贸试验区范围精确至城市,当企业注册地位于自贸试验区城市内且样本年份在政策实施后时,FTZ取1,否则取0。 控制变量。参照已有的相关研究[24-25],这里控制了影响企业新增外部融资的其他因素,包括企业规模(Size)、财务杠杆(Lev)、企业年龄(Age)、盈利能力(ROA)、成长性(TobinQ)、有形資产比重(Tang)、第一大股东持股比重(First)、企业性质(SOE)等因素。具体变量定义如表1(下页)所示。 三、实证结果及检验 (一)描述性统计 主要变量的描述性统计如表2(下页)所示,年度新增外部债务融资额(△D)的均值为0.034,标准差为0.102,最小值为-0.211,表明不同企业的债务融资额差别较大,甚至会出现入不敷出的情况。年度新增外部权益融资额(△E)的均值为0.044,其标准差为0.142,表明不同企业因其特征不同,获得的权益融资额也不同。年度新增外部融资总额(DEF)的均值为0.081,其标准差为0.178,表明不同企业的融资总额差别较大。 (二)基准回归结果 表3列示了基准回归结果。利用个体固定效应模型进行回归,并在模型回归估计中控制年度效应和个体效应,最后考虑了城市层面的聚类效应(Cluster)。 对于假设1的验证,本文分三个方面同时考虑自贸试验区实施政策对企业新增的各类外部融资额的影响。具体地,△D代表企业年度新增外部债务融资额,△E代表企业年度新增外部权益融资额,DEF代表企业年度新增外部融资总额。表3列(1)显示,自贸试验区政策实施(FTZ)对企业年度新增外部债务融资额的系数在10%的水平上显著为正;列(2)显示,自贸试验区政策实施(FTZ)对企业年度新增外部权益融资额的系数在5%水平上显著为正,表明企业在自贸试验区设立之后通过外部权益融资获得的资金明显提升;列(3)显示,自贸试验区政策实施(FTZ)对企业年度新增外部融资总额(DEF)的影响系数在1%水平上显著为正。这与假设1的理论预期是一致的。以上结果证明了自贸试验区政策的实施确实有助于企业债务融资、权益融资额度的提高,并且能促进融资总额的提高。此外,从表3列(1)和列(2)的系数结果对比可以发现,自贸试验区政策对于企业外部权益融资额的提升程度要比企业外部债务融资额高,这为假设2提供了初步的证据。 假设2主要是探讨自贸试验区政策下企业的实验组与对照组之间是否存在融资方式的选择性差异。由于反映融资方式的变量(Dum_equity)是一个二元变量,因而分别使用Logit、Probit两种回归方法进行分析,结果如表4(下页)所示。在两种回归统计方法下,反映自贸试验区政策实施的解释变量(FTZ)未加入控制变量时在1%的水平上显著为正,这说明与控制组样本相比,实验组中的企业更倾向于权益融资。表4列(2)与列(4)为加入控制变量后的回归结果,在5%水平上显著为正,这同样说明自贸试验区更偏向于权益融资。上述结果表明自贸试验区政策的实施有助于资本市场融资方式的规范化。这一结果与假设2的理论预期是一致的。 (三)稳健性检验与内生性检验 1.平行趋势检验 已有研究表明,双重差分模型的使用需要满足实验组和对照组在政策实施前具有平行趋势。为此,本文参照Beck等[23]的研究,通过自贸试验区政策动态效应分析来进行平行趋势检验。图1(下页)分别表示债务融资(△D)、权益融资(△E)以及外部融资总额(DEF)的动态效应变化趋势图。可以看到,三幅图在政策实施年份之前,其置信区间均包含0点,说明满足双重差分法的平行趋势先验条件。对于债务融资(△D),在t+1、t+2、t+6和t+7期对融资额的促进效果显著。对于权益融资(△E),从t+5期到t+7期均达到显著的促进水平。特别地,图1(c)清晰地反映了自贸试验区政策对融资额度的促进效应,即在t+2期达到显著的促进效果,接着系数经过两年不显著的上升,在t+5期至t+7期具备显著的促进效果,可能是由于企业在短期更偏向于债务融资,而长期偏向于权益融资。这说明实验组与控制组之间存在显著差异,即自贸试验区政策对企业融资方式选择存在显著的促进作用,且实验组中的企业长期更加倾向于使用权益融资。 2.内生性问题 本文使用的双重差分法能够利用两次差分很好地缓解政策之外的内生性问题对估计结果的干扰,并能在一定程度上缓解遗漏变量的偏误问题,但该方法也可能存在一定的内生性问题而导致回归偏误。其中最主要的是样本的自选择偏差问题以及不可观测的因素对本文结果产生的影响,可能会使结果存在一定的偶然性。例如,就自贸试验区试点方案来看,先由上海、广东、天津、福建等地逐步推行,前期的自贸试验区试点城市多为经济发达地区,因而可能存在一定的样本自选择性。为避免样本的自选择偏差对实证结果产生的干扰,一方面,我们将非自贸试验区城市样本剔除,仅保留自贸试验区城市样本,通过回归分析检验自贸试验区政策实施前与实施后的效果差异;另一方面,通过PSM-DID的方法以解决实验组非完全随机的内生性问题。 具体地,一阶差分法的回归结果如表5(下页)所示。表5列(2)权益融资的FTZ系数相对于列(1)债务融资的FTZ系数较大且显著;列(3)的FTZ系数在1%水平上显著为正,与主回归结果类似。列(4)和列(5)的结果进一步显示,处于自贸试验区政策实施区域的企业,更加倾向于权益融资。上述结果说明,在排除地区经济差异的影响之后,依然能够证明自贸试验区政策能够促进企业的融资规模,且企业更偏向于权益融资的方式。 本文采用PSM-DID倾向匹配得分法缓解样本选择偏差所产生的内生性问题。具体而言,以式(11)和式(12)中的控制变量为协变量,按照1∶1的近邻匹配法来选取对照组,重新进行检验。结果如表6(下页)所示,列(1)至列(3)中FTZ的估计系数均显著为正;列(4)和列(5)显示,FTZ的估计系数均在5%的水平上显著为正。这同样能够证明自贸试验区政策可提高企业的债务融资、权益融资以及外部融资总额,且处于实验组的企业更加倾向于权益融资。 3.安慰剂检验 为避免不可观测的因素对结果产生的影响,这里利用安慰剂检验来判断本文的结果是否具有偶然性。具体地,随机抽取样本实验组上市公司,作为样本库中的“伪处理公司”,然后将“样本池”中的其余部分视为“伪控制公司”。基于这些“伪”处理作为对照组,重新对基准回归进行估计,并将这个过程重复1 000次。图2显示了1 000次安慰剂检验的回归结果,可以看到,密度曲线的峰值集中在0点附近,而距离主回归的t值相距较远,即实际系数位于分布的最左侧。这表明我们的结果不太可能被偶然因素驱动,意味着结果具有稳健性。 四、进一步的分析 (一)机制检验 由上文分析可知,自贸试验区政策的实施促进了政策执行地区上市公司的外部融资,其中主要是促进了上市公司的权益融资。这可能是因为,自贸试验区政策的实施有助于其所在城市提高市场信息透明度,进而缓解企业信息不对称。进一步地,本文对自贸试验区政策提升上市公司外部融资总额的机制进行检验。根据信息不对称理论,自贸试验区政策能够缓解企业信息不对称程度,一方面,是因为自贸试验区政策能够提高市场信息透明度;另一方面,自贸试验区在通过提高市场信息透明度缓解信息不对称的同时,也能提高企业内部信息透明度。因此,本文基于这两方面对自贸试验区政策的影响机制进行分析。 1.基于市场层面的外部信息透明度分析 我们使用CSMAR披露的包括上海证券交易所与深圳证券交易所评价的信息透明度指标表征企业的外部信息透明度(OPA),具体对应A、B、C、D四个评级,我们分别使用4、3、2、1进行赋值①。参照式(11)的设计,通过构建自贸试验区政策(FTZ)与企业外部信息透明度(OPA)的交互项(FTZ×OPA)进行机制检验。回归结果如表7列(1)—(3)所示,交互项(FTZ×OPA)的系数在债务融资、权益融资、外部融资总额方面,分别为不显著、在5%和10%水平上显著为正。此外,为了保证结果的稳健性,我们将信息透明度设置为哑变量(OPA_Dummy),即企业信息透明度评级大于2的定义为1,否则定义为0。回归结果见表7列(4)—(6),我们发现交互项系数(FTZ×OPA_Dummy)依然与前述结果类似。这说明,自贸试验区政策的实施能够通过改变市场层面外部信息透明度的方式提高企业外部信息透明度,緩解信息不对称,进而提高企业外部融资能力,尤其是权益融资能力。 2.基于公司层面的内部信息透明度分析 对于公司层面的内部信息透明度的分析,本文参照Dechow等[26]提出的修正Jones模型计算出企业可操纵性应计利润(即企业盈余管理程度),以此来衡量企业内部信息透明度。我们同样参照式(11)的设计,构建自贸试验区政策(FTZ)与企业内部信息透明度(DA)的交互项(FTZ×DA)进行机制检验。回归结果如表8列(1)—(3)所示。我们发现,交互项(FTZ×DA)对债务融资、权益融资、外部融资总额的回归系数分别表现为不显著、在1%和1%水平上显著为负。此外,为了保证结果的稳健性,我们将企业内部信息透明度(企业盈余管理程度)以中位数为界限定义哑变量(DA_Dummy),回归结果见表8列(4)—(6),我们发现交互项系数(FTZ×OPA_Dummy)依然与前述结果类似。这再次印证了自贸试验区政策通过缓解企業信息不对称改变了企业融资方式的作用机制。 (二)异质性检验 1.截面数据检验:不同情境下对假设的拓展性研究 大量研究发现,企业内部控制质量有助于提升内部信息透明度[27]。因此,我们基于企业内部控制质量,进一步研究自贸试验区政策对企业融资方式的影响并进行截面序列检验。具体地,根据CSMAR数据库披露的内部控制是否有缺陷,将内部控制存在缺陷的企业定义为内部控制质量高,赋值为1,否则为0,参照式(11)的设置,对样本进行分组检验。回归结果如表9所示。内部控制质量高的企业可以获得更多的权益融资,进而提高自身的外部融资总额。通过对比可以看出,自贸试验区政策的实施可以促进企业进行权益融资与外部融资。内部控制质量不同,其效果也不同,相较于债务融资,权益融资的投资者更加关注企业的内部控制质量。 2.地区市场化程度的异质性检验 理论研究发现,市场化程度有助于提升外部市场信息透明度[28]。因此,我们基于市场化程度进一步研究自贸试验区政策对企业融资方式的影响。具体地,我们根据樊纲等研制的市场化指数,将市场化进程的非对称经济效应考虑进来,参照式(11)的设置对样本进行分组检验,即将市场化指数按照中位数进行分组,区分市场化程度高的地区和市场化程度低的地区,并对权益融资、债务融资与全样本进行回归,结果如表10所示。可以发现,债务融资(△D)的FTZ系数在市场化程度低的地区较大且在10%水平上显著,在市场化程度高的地区不显著为负,说明市场化程度的提高并不会促进自贸试验区政策的债务融资,反而在市场化程度较低时更利于债务融资。然而,权益融资(△E)的FTZ系数在市场化程度高的地区显著为正,而市场化程度低的FTZ系数不显著为负,说明市场化程度能够促进自贸试验区政策的企业权益融资。从整体来看,外部融资总额(DEF)在市场化程度高的地区FTZ的系数较大且在1%水平上显著为正。以上结果说明,市场化程度的提高有助于促进自贸试验区政策提升企业外部融资能力,且更加倾向于权益融资。 (三)经济后果检验:针对相似性经济后果的拓展性研究 1.对商业信用融资的影响 通过以上分析,有一个重要的现实问题值得探讨:自贸试验区政策对于企业信息透明度的提升是否会增强企业间“信任程度”?位于自贸试验区政策执行地区的上市公司,是否会因良好的内外部信息质量而增加企业之间的“信任程度”,丰富企业的融资方式?具体地,本文借鉴陆正飞和杨德明[4]的衡量方法,采用企业当年的应付账款、应付票据和预收账款之和占上年年末总资产的比重(TC)作为商业信用融资的衡量指标。参照式(11)的设计,我们将被解释变量替换为企业商业信用融资(TC),重新进行双重差分估计(见表11)。表11列(1)和列(2)显示,自贸试验区政策(FTZ)与企业商业信用融资(TC)的回归系数在单变量及加入控制变量后,分别在1%和10%的水平上显著为正。这说明自贸试验区政策的规范性能够增加企业间信任程度,进而增加同业借贷融资,即自贸试验区政策的实施可以有效增加企业间商业信用融资。 2.对缓解融资约束的影响 由上文分析可知,自贸试验区政策能够增加企业外部融资额,且主要是企业权益融资。基于这样的分析,一个重要的经济后果是:自贸试验区政策是否能够缓解企业的融资约束问题?为了论证结果的完整性,我们借鉴Kaplan & Luigi[33]的研究,通过构建KZ指数对自贸试验区内企业面临的融资约束水平进行衡量,该值越大代表面临的融资约束程度越高。参照式(11)的设计,我们将被解释变量替换为KZ指数,并重新进行双重差分估计。如表11列(3)和列(4)所示,自贸试验区政策(FTZ)与企业受到融资约束大小(KZ)的回归系数在加入控制变量后显著为负,这说明自贸试验区政策的实施能够显著缓解自贸试验区内的企业融资约束。 五、研究结论与政策建议 本文以2009—2020年中国沪深A股上市公司为研究样本,以我国2013年开始实施的自贸试验区政策这一准自然实验为研究窗口,通过上市公司注册所在地来确定自贸试验区企业与非自贸试验区企业,使用双重差分法检验了制度环境变革对企业财务行为以及财务资源配置的影响。研究发现:自贸试验区政策的实施有助于提高企业外部融资额,缓解企业融资约束,尤其是权益融资。虽然对企业的债务融资也有一定的促进作用,但对比后发现,自贸试验区政策对权益融资的提升更为显著。以上结论在进行平行趋势检验、倾向得分匹配以及安慰剂检验后依然成立。机制检验发现,自贸试验区政策主要通过影响市场的信息环境作用于融资方式,具体表现为自贸试验区政策的实施能够使市场外部信息环境更加透明,降低企业的内部盈余管理行为,进而使企业获得更多的权益融资。在进一步分析中,一方面,基于截面数据检验发现,自贸试验区政策对内部控制质量较高,市场化程度较高地区的企业促进效果更为明显;另一方面,基于经济后果的检验发现,自贸试验区对市场信息环境的改善还能作用于企业之间的信任,进而增加同业借贷融资额和外部融资总额,最终缓解企业受到的融资约束。 基于上述研究结论,提出如下政策建议: 第一,持续优化并扩大自贸试验区政策的实施范围。自贸试验区政策作为一项优化市场贸易环境的重要制度创新,正在成为影响企业经营行为的一种重要市场机制。因此,应当继续扩大自贸试验区政策的实施范围,尤其是应进一步出台有关自贸试验区建设的配套措施,完善自贸试验区的相关制度。 第二,在双循环新发展格局构建的过程中,应进一步重视自贸试验区政策的有效运用。充分利用政策执行的外部环境,特别是自贸试验区先行先试的制度优势,重视自贸试验区设立对改善企业所处制度环境的作用,并按照新发展格局的要求进一步发展和完善自贸试验区相关政策。 第三,在推进自贸试验区建设的过程中,要充分发挥区域经济的制度优势,进一步打造市场化、法治化、国际化一流营商环境。自贸试验区的政策对微观企业的影响具有区域异质性。提高企业在双循环中的竞合程度,应持续完善自贸试验区政策的顶层设计,以此进一步发挥自贸试验区政策对调整产业结构、促进产业升级的引导作用。 参考文献 [1]WILLIAMSON O E. Corporate finance and corporate governance[J]. The Journal of Finance, 1988, 43(3): 567-591. [2]PARK C. Monitoring and structure of debt contracts[J]. The Journal of Finance, 2000, 55(5): 2157-2195. [3]HADLOCK C J, JAMES C M. Do banks provide financial slack?[J]. The Journal of Finance, 2002(3): 1383-1419. [4]陆正飞,杨德明.商业信用:替代性融资,还是买方市场?[J].管理世界,2011(4):6-14. [5]张祥建,徐晋.股权再融资与大股东控制的“隧道效应”——对上市公司股权再融资偏好的再解释[J].管理世界,2005(11):127-136. [6]赵晋平.自由贸易港建设的价值与趋势[J].改革,2018(5):5-17. [7]谭娜,周先波,林建浩.上海自贸区的经济增长效应研究——基于面板数据下的反事实分析方法[J].国际贸易问题,2015(10):14-24. [8]王厚芹,何精华.中国政府创新扩散过程中的政策變迁模式——央地互动视角下上海自贸区的政策试验研究[J].公共管理学报,2021(3):1-11. [9]项后军,何康,于洋.自贸区设立、贸易发展与资本流动——基于上海自贸区的研究[J].金融研究,2016(10):48-63. [10] 刘秉镰,吕程.自贸区对地区经济影响的差异性分析——基于合成控制法的比较研究[J].国际贸易问题,2018(3):51-66. [11] 韩钰,苏庆义,白洁.上海自贸区金融改革与开放的规则研究——阶段性评估与政策建议[J].国际金融研究,2020(8):46-55. [12] 司春晓,孙诗怡,罗长远.自贸区的外资创造和外资转移效应:基于倾向得分匹配—双重差分法(PSM-DID)的研究[J].世界经济研究,2021(5):9-23. [13] 聂正彦,秦文宇,陈凯达.自贸试验区设立对企业资本流动的影响——来自中国上市公司的经验证据[J].改革,2022(7):127-143. [14] 方云龙,刘佳鑫.自由贸易试验区设立能促进企业创新吗?——来自创业板上市公司的经验证据[J].国际金融研究,2021(9):25-33. [15] 方云龙.自由贸易试验区建设促进了区域产业结构升级吗?——来自沪津闽粤四大自贸区的经验证据[J].经济体制改革,2020(5):178-185. [16] L?魻?魻F H. Dynamic optimal capital structure and technical change[J]. Structural Change and Economic Dynamics, 2004, 15(4): 449-468. [17] KORAJCZYK R A, LEVY A. Capital structure choice: macroeconomic conditions and financial constraints[J]. Journal of Financial Economics, 2003, 68(1): 75-109. [18] CAMPELLO M, GRAHAM J R, HARVEY C R. The real effects of financial constraints: evidence from a financial crisis[J]. Journal of Financial Economics, 2010, 94(3): 470-487. [19] PORTA R L, LOPEZ-DE-SILANES F, SHLEIFER A. Corporate ownership around the world[J]. The Journal of Finance, 1999, 54(2): 471-517. [20] 罗素梅,周光友.上海自贸区金融开放、资本流动与利率市场化[J].上海经济研究,2015(1):29-36. [21] DIAMOND D W. Financial intermediation and delegated monitoring[J]. The Review of Economic Studies, 1984, 51(3): 393-414. [22] JAMES C, SMITH D C. Are banks still special? New evidence on their role in the corporate capital-raising process[J]. Journal of Applied Corporate Finance, 2000, 13(1): 52-63. [23] BECK T, LEVINE R, LEVKOV A. Big bad banks? The winners and losers from bank deregulation in the United States[J]. The Journal of Finance, 2010, 65(5): 1637-1667. [24] 顾乃康,周艳利.卖空的事前威慑、公司治理与企业融资行为——基于融资融券制度的准自然实验检验[J].管理世界,2017(2):120-134. [25] 刘端,陈收.上市公司权益与负债双重融资决策实证研究[J].管理科学学报,2009(1):125-136. [26] DECHOW P M, SLOAN R G, SWEENEY A P. Detecting earnings management[J]. The Accounting Review, 1995, 70(2): 193-225. [27] 劉启亮,罗乐,张雅曼,等.高管集权、内部控制与会计信息质量[J].南开管理评论,2013(1):15-23. [28] 张程睿,王华.公司信息透明度的市场效应——来自中国A股市场的经验证据[J].中国会计评论,2007(1):1-20. [29] KAPLAN S N, ZINGALES L. Do investment-cash flow sensitivities provide useful measures of financing constraints?[J]. Quarterly Journal of Economics, 1997(1): 169-215. Influence of Institutional Environment Change on Enterprise Financing Mode: Quasi-natural Experiment based on Pilot Free Trade Zone XU Chen-xi NIU Zhi-wei DONG Qi-chen Abstract: From the perspective of information asymmetry, this paper establishes a theoretical model to describe the decision-making process of enterprises' financing behavior under the influence of the establishment of the pilot free trade zone, and takes China's A-share listed enterprises from 2009 to 2020 as the research samples, and conducts an empirical test through the multi-period difference method. The research shows that the establishment of the pilot free trade zone is beneficial to increase the total external financing of enterprises, which is mainly manifested in equity financing. The reason is that the institutional environment change brought by the pilot free trade zone policy is conducive to the improvement of the external financing environment of enterprises and alleviates the degree of information asymmetry in the capital market. Further research shows that the effect of the pilot free trade zone policy on enterprise financing method is more obvious in the regions with better internal control quality and higher degree of marketization, which can eventually increase the scale of peer lending among enterprises and alleviate the financing constraints. The results of this study show that the establishment of pilot free trade zones plays an important role in optimizing the quality of information delivery in the capital market, and provides significance for further promoting the construction of pilot free trade zones. Key words: pilot free trade zone; corporate financing method; institutional environment change; information asymmetry

猜你喜欢

时代金融(2016年27期)2016-11-25 18:01:56

办公室业务(2016年9期)2016-11-23 09:27:50

时代金融(2016年23期)2016-10-31 10:45:38

现代经济信息(2016年19期)2016-10-20 18:56:41

中国市场(2016年36期)2016-10-19 04:20:43

企业导报(2016年9期)2016-05-26 21:46:46

商(2016年13期)2016-05-20 17:24:55

水运管理(2015年10期)2015-10-31 07:09:13

水运管理(2015年8期)2015-08-24 07:18:36

水运管理(2015年4期)2015-04-30 07:09:21