互联网金融背景下大学生消费信贷行为调查研究

2023-05-30 17:01:00黄庆庆汪小娇

时代金融 2023年2期

黄庆庆 汪小娇

随着互联网金融的快速发展,移动支付快速且便捷的特点日益为人们所熟知且在日常生活中被广泛使用。而“蚂蚁花呗”以“这月买,下月还”等便利性受到了广大消费者,尤其是大学生消费者的喜爱。本文以“蚂蚁花呗”为切人点,调查大学生消费信贷行为,分析以“蚂蚁花呗”为代表的互联网金融信贷工具对大学生群体的影响,进一步分析当代大学生消费信贷特征,提出大学生消费者应树立互联网金融风险意识、树立正确的消费观、提升金融素养。

一、引言

我国互联网规模越来越大,在互联网金融快速发展的过程中,大学生使用互联网信贷工具进行消费的人数逐年增加,不规范的大学生消费信贷操作所引发的“校园贷”等相关事件成为人们关注的重点。

二、人学生消费信贷行为

消费信贷是为解决消费价格过高和消费者购买力不足的问题,商业银行或农村信用银行向消费者发放支持其消费的贷款。当前互联网金融快速革新和发展,商业银行或其他金融机构根据消费者个人的征信情况向消费者提供一种互联网金融产品,消费者为了提前实现自身的消费欲望,满足其融资、消费、支付的需求,向金融机构进行信用借贷即称为消费信贷,

2022年,通过“问卷星”专业线上调研平台对盐城市大学生消费信贷行为开展问卷调查,最终得到有效调查问卷202份。根据调查问卷,调查对象中有83.21%的大学生使用花呗进行日常透支消费,而16.79%的大学生不使用花呗,在使用花呗的83.21%大学生里有90.35%的大学生能够当月还清,但是有9.65%的大学生不能当月还清,背负着越来越沉重的花呗账单。在使用花呗的大学生中,大部分同学对花呗等违约条款仅限于平台推送,了解渠道单一,并且对具体的内容不清楚,有21.05%的同学没有了解过花呗的违约条款,这些同学在花呗使用过程中可能会因为还款压力大又不了解违约条款,从而存在一定的违约风险。

通过对问卷的分析,接近半数的大学生月均生活消费集中在1000元-1500元左右,但仍存在过度消费的现象,有6.25%的大学生每月花呗借贷达到1500元-2000元,有3.63%的大学生每月花呗借贷在2000元以上。通过对部分调查对象的回访,部分同学会在“双十一”等大型促销的月份产生金额相当的账单,而在下月的还款负担加重,有55.89%的同学明确表示每月花呗的偿还给自身带来了一定压力。接近70%的大学生表示在使用信贷产品时,会联系自己经济状况进行理性消费和注重个人消费信用,20%表示不确定自身消费态度倾向。通过调查发现,目前大学生在日常消费过程中对花呗等信贷产品的依赖程度增加,愿意将其作为第一消费选项。

三、大学生消费信贷过程中存在问题

(一)大学生存在不良消费观念

在当今网络消费文化中,明星代言、网络直播等视觉化促销手段,给消费者提供了极大的视觉愉悦感和心理满足感,大学生群体很容易受到误导,表现出对于一些非必要产品的强烈消费欲望,获得一种短暂的满足感,而此时没有足够还款能力的学生就会产生过度消费。

最后,大学生缺乏对信贷产品的了解,从而缺少了金融风险防范的意识和能力。少部分缺乏警惕心的同学甚至会因为借贷陷入校园贷等问题之中,从而产生了巨额的债务,对家庭影响不小。

(二)高校缺少对校园信贷的监管

首先,我国高校对于专业知识学习较为重视,但是对于学生生活方面和价值观、金钱观等方面的关注较少,对于学生诚信建设方面关注较少;其次,我国高校缺少了金融风险和信贷风险的相关课程,对于如何防范消费信贷风险以及如何识别常见的消费信贷陷阱普及度不高;最后,对于校园里面出现的不良信贷行为没有能够及时进行纠正,没能引起学生足够的警惕。

(三)家庭缺少对理性消费的引导

一方面,中国家庭普遍都缺少对学生理财方面的培养意识,在青年时期缺少树立理性的消费观和了解相关的消费信贷风险。另一方面,在学生进入大学之后,家庭方面会减少对于学生的管理,相对依赖学校的管理,忽视了对于学生日常的生活花销或经济来源的了解,忽视了学生日常生活消费情况和消费心理地了解。

(四)消费信贷产品参差不齐、信贷平台缺乏严格监管

一方面,由于近年来我国互联网金融的快速发展,网络信贷平台审核过程简单,进入门槛低,而在利益的驱使下,不良的借贷平台会利用各种噱头来吸引业务,增加贷款利息。而大学生初入社会,面对那些良莠不齐的消费信贷产品,他们易被信贷产品广告吸引,而信贷平台会为了吸引这部分大学生的注意力去降低借贷门槛,甚至是减少其背景审核,为其进行放贷服务。部分不良信贷平台可能会将大学生借贷者的个人信息出售给第三方,导致学生个人信息泄露。另一方面,在互联网金融快速发展的背景下,相关法律制度并不十分完善。而互联网信贷又是一个新兴行业,缺乏相应的法律法规的约束,极易被不良的信贷平台找到漏洞。

四、实证分析的变量设定和模型构建

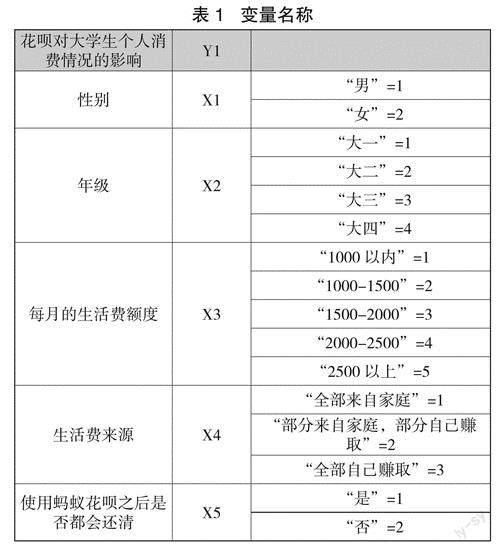

调查问卷主要收集了大学生性别、年级、大学生生活费来源、每月的生活费额度、大学生是否及时还花呗等数据。本文选取花呗对大学生个人消费情况的影响作为因变量,具体定义为:对于“自从使用了网络信贷产品,我的消费支出增加了许多;我会注意自己的消费信用;会根据个人经济状况进行理性消费;产生较大经济负担”四个问题的综合考量,量化方式为对问题答案进行赋值1-5,然后进行数值累加。将大学生性别、年级、大学生生活费来源、每月的生活费额度、大学生是否及时还花呗五个因素作为解释变量,具体见表1。

选取花呗对大学生个人消费情况的影响作为因变量,大学生性别、年级、每月的生活费额度、大学生生活费来源、大学生是否及时还花呗作为解释变量,構建线性回归模型:

Yi_biXi +b2X2+ b3X3+ b4X4+ bsXs+S

其中,Y1花呗对大学生消费情况的影响,X1代表大学生性别,X:代表年级,X,代表每月的生活费额度,X4代表大学生生活费来源,X5代表大学生是否及时还花呗,代表误差项,利用SPSS 25版本软件进行分析,回归结果分析如下:

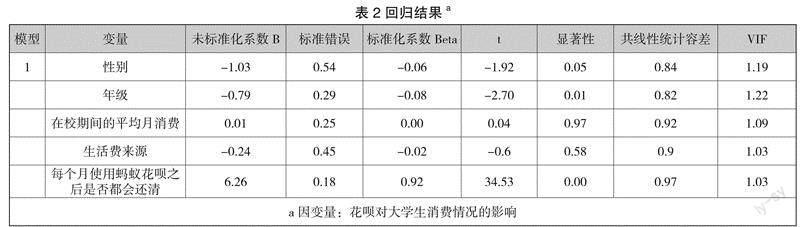

根据表2,大学生性别、年级、大学生是否及时还花呗的显著性值分别为0.05、0.01、0.00均小于标准值0.05,即花呗对个人消费影响在大学生性别、年级、大学生是否及时还花呗三个因素上存在差异。每月的生活费额度、大学生生活费来源显著性值分别为0.97、0.58均大于标准值0.05,都不能拒绝原假设。说明这两个因素在花呗对个人消费影响上不存在显著差异。主要是说明花呗不同的借贷额度可以覆盖不同层次的大学生生活费情况,因此,生活费额度和生活费来源不是影响花呗借贷的主要因素。

根据表2,大学生性别、年级、生活费来源的未标准化系数B分别为-1.03、-0.79,-0.24,均小于0,即这三个因素会对大学生花呗消费产生负向影响,而大学生是否及时还花呗、生活费额度的未标准化系数B分别为0.01和6.26,均大于0,即这两个因素会对大学生花呗消费产生正向影响。每个月使用蚂蚁花呗之后是否都会还清这一因素的未标准化系数B为6.26,大于其余四个因素,说明每个月使用蚂蚁花呗之后是否都会还清这一因素对大学生消费情况这一自变量影响程度较大。

根据表2,VIF均在1左右,说明这五个解释变量对于被解释变量Y1即花呗对大学生消费情况的影响的拟合程度较好。模型R方为0.865,调整后的R方为0.862,拟合效果比较好,也就是大学生性别、年级、每月的生活费额度、大学生生活费来源、大学生是否及时还花呗这五个因素可以对花呗对大学生消费情况的影响解释86.2%的原因。对模型进行F检验,通过F检验,意味着上述五个变量至少存在一个可以对因变量花呗对大学生消费情况产生影响。

由上述分析可知,花呗对个人消费影响在大学生性别、年级、大学生是否及时还花呗三个因素上存在差异。而花呗可以提供不同借贷额度这一特点可以覆盖不同生活费层次的大学生,因此,生活费额度和生活费来源不是影响花呗借贷的主要因素。大学生性别、年级、生活费来源会对大学生花呗消费产生负向影响,而大学生是否及时还花呗、生活费额度会对大学生花呗消费产生正向影响。每个月使用蚂蚁花呗之后是否都会还清这一因素是花呗对大学生消费情况最主要的影响因素。

五、大学牛消费信贷问题的对策建议

随着我国互联网金融行业的蓬勃发展,再加上大学生群体消费需求的增加,消费信贷会成为当代大学生的主流消费趋势。我们应当针对大学生信贷的特点和问题所在,对大学生信贷消费行为进行正确的引导。大学生消费信贷问题的对策建议主要是从以下四个主体层面进行论述。

(一)大学生树立正确的消费观念

首先,大学生自身应该加强相关金融知识的学习,树立信用观念和诚信观念,合理消费并每月及时还款。其次,学会正确的理财方式,树立合理的消费观念。部分大学生存在过度消费倾向,且没能意识到目前消费信贷行为对于个人信用及生活的影响。大学生应该在每月生活费的基础上,合理控制花呗使用金额,逐渐减少过度消费,减少日常消费过程中对于花呗等信贷产品的依赖,理性认识到花呗对于个人生活产生的影响。最后,理性选择自己的消费信贷平台,树立风险防范意识。面对校园内的校园贷等行为,应该及时举报,保持清醒,抵制不良信贷消费行为。

(二)高校加大信贷风险普及力度

学校在除金融专业之外,也应该开设有关消费信贷风险的课程,帮助学生了解基础信贷知识,并组织该科目的考试竞赛等,开设有关信贷消费的讲座,从而帮助大学生树立健康的消费观念,识别常见的信贷消费陷阱。针对学校内部出现的非法广告,学校应该及时阻止非法广告在校内的传播,避免学生上当受骗。与此同时,学校也要开展相关诚信信贷的课程,建立个人诚信档案,减少大学生内部的不良信贷行为。

(三)家庭引导学生养成正确消费观

从家庭方面来看,家庭成员也要主动防范家庭信贷风险,倡导合理的消费观,避免盲目追风,攀比消费等错误的消费观念。与此同时,家长应该及时了解子女不同时期的消费心理和消费动态,对子女的日常消费和生活费使用情况进行了解,从而减少不良消费信贷行为的倾向。

(四)社会加强监督规范信贷平台运行

1.金融监管部门加强监督。金融监管部门应当加强日常监督管理,进一步规范大学生互联网信贷消费监督管理工作。国家可建立第三方监管部门,对于进行信贷行为的借贷机构进行平台授权、严厉打击不良放贷的小额信贷公司。另一方面,对于目前所出现的大学生拖欠还款等不良信贷行为进行疏导教育。

2.金融法律制定机构完善相关法律法规。对于目前所出现的各种大学生信贷消费的问题,相关部门应当完善大学生消费信贷相关的法律法规,使消费信贷活动有法可依,使其更加规范化和法治化。加快建设科学有效的大学生个人信用档案,对于大学生出现的违约和不良信贷进行有效的约束,建立更加透明的个人征信平台。

3.信贷平台建立严格贷款审核标准。互联网消费信贷平台应当遵守法律法规和行业自律准则,主动创造规范健康的金融市场交易环境。首先,互联网信贷平台应该建立严格的大学生信贷条件审批程序,严格貸前审查,告知违约责任。在贷款发放后,应该及时跟进了解贷款流向。其次,互联网信贷企业应当强化企业自身所承担的社会责任意识,努力完善企业内部风险控制系统,妥善处理大学生消费信贷的风险问题,引导大学生消费者选择合适的信贷产品。最后,各个信贷平台应该建立并使用借款人交易信息共享机制,合理控制其借贷额度。

猜你喜欢

商展经济(2022年17期)2022-09-14 14:31:00

——基于期限结构视角

科技和产业(2021年11期)2021-11-23 03:39:12

小雪花·初中高分作文(2021年2期)2021-08-27 12:48:41

公民与法治(2020年5期)2020-05-30 12:33:52

消费导刊(2018年23期)2018-07-14 14:37:35

消费导刊(2017年20期)2018-01-03 06:27:47

领导决策信息(2017年13期)2017-06-21 10:10:43

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27 14:02:57

中国流通经济(2015年10期)2015-12-05 04:01:38

四川大学学报(哲学社会科学版)(2014年4期)2014-02-28 13:56:41