三元边际对我国与主要贸易伙伴国经济周期协动性的影响研究

2023-05-26 03:39杨阳

大理大学学报 2023年5期

杨 阳

(大连财经学院,辽宁大连 116600)

一、问题的提出

20 世纪80 年代以来,世界经济进入全球化发展的新阶段,世界各国的联系日益密切,各国的经济成为相互融合、相互影响的有机整体。在现代经济体制下,某一国家经济的波动可能会引发一系列的连锁反应,尤其是主要的经济体经济波动极易引发全球性的变化,这种现象被称为国际经济周期性波动〔1〕。比如在1998 年的亚洲金融危机中,不仅给印度尼西亚、泰国的经济造成重创,还引起了周边国家经济的周期性波动,全球经济受到一定程度的影响〔2〕。2008 年,美国次贷危机引起的全球金融危机是二战后全球最严重的经济衰退,再次证明了全球经济的整体性特征。

改革开放以来,我国经济逐渐融入世界经济体系中,一方面,我国通过积极参与全球竞争促进了国民经济的发展,对外贸易总额位于世界首位;另一方面,我国的经济发展容易受到外来因素的影响,如1998 年、2008 年金融危机的冲击,我国经济周期性波动与世界经济波动有一定的协同性。对外贸易是我国经济发展的重要推动力,传统的经济周期理论认为国际贸易是国际经济波动协同性的重要传导机制,这一观点在2008 年金融危机中得到充分验证〔3〕。在外部压力的冲击下,我国国民经济遭受了前所未有的压力,对外贸易的增速也开始明显放缓。过度依赖凯恩斯式的短期投资也为经济发展带来了后遗症,这种负面效应在我国经济发展过程中逐渐体现。毫无疑问,对外开放是我国经济发展的重要推动力量,即使其中也蕴藏着危机。在我国经济周期与世界经济周期性波动逐渐同步的背景下,针对贸易增长的三元边际,着眼于对外贸易政策的实用性,对我国宏观经济的平稳发展有着重要的指导意义。

二、文献综述

(一)国际经济周期协动性研究

关于国际经济周期协动性的研究在理论上和实证上存在不一致的现象,实证上的分歧主要集中在经济周期相关程度、协动性变化等问题,这主要是由于研究对象的差异所致。传统的经济周期理论认为,经济全球化是经济周期协动性的根本原因,孙杰认为国际经济协动性是经济全球化深入发展的结果,实证结果表明经济周期协动性与样本国家存在着显著的正相关关系〔4〕。师俊国和李许卡自定义了国际经济协动性的测算方法,认为在工业化国家的经济协动性水平处于较低状态,发展中国家的同步波动程度也低于学者的预期〔5〕。孔丹凤和苟成娟以20 个工业化国家为主要研究样本,认为工业化国家虽然在国内经济发展水平上的众多指标是正相关,但是相关系数并不高,主流的BKK 模型也存在着一定的不足。即使对研究对象的范围进行人为限制,对同一地区的经济周期协动性变化也存在着一定的争议〔6〕。张炜和妥璟旖发现,在G7 国家内部经济周期协动性从石油危机后开始走强,但是没有表现出持续增强的变化特征〔7〕。苏应蓉和王熠琳认为,随着经济全球化的不断深入,国际经济周期性波动的影响因素是多种多样的,既有产业结构,也有发展信心、股市波动、银行借贷等因素的影响〔8〕。

(二)贸易发展的三元边际研究

贸易增长的三元边际研究主要来源于微观经济学,对了解贸易发展的内部结构、影响因素、福利政策有着重要的意义。贸易的三元边际指的是贸易的扩展边际,是衡量贸易增长方式的重要指标。如果贸易的增长主要集中在某一方向,则被称为贸易增长的集约边际,又被分为价格边际和数量边际;如果贸易的增长表现为产品种类的增加,则被称为贸易的扩展边际,学者们将其称之为“贸易增长的三元边际”。姚曦和续继分析了三元边际的影响因素,指出贸易成本、贸易制度、文化联系、外部冲击会在不同程度影响贸易的三元边际〔9〕。刘金全和周欣研究了二战后国际贸易的发展,发现在不同时期的贸易增长三元边际的贡献程度不同〔10〕。汪川和满向昱的研究发现,在20 世纪90 年代的出口贸易中,扩展边际、数量边际和价格边际扮演了重要的角色〔11〕。

(三)文献简评

学者们在国际经济周期协动性上进行了诸多研究,取得了一系列研究成果,主要表现在以下几个方面:判断国际经济周期协动性是否成立、分析经济周期协动性的传导机制、评价经济周期协动性的传导效果。但是从上述研究成果中我国也认识到还有继续完善的地方,在分析工具上三元边际理论为我们提供了有效的分析方法。不管是从理论层面还是从检验经验上来看,贸易增长的三元边际影响因素都是研究的难点,这也是相关实证研究中的不足之处〔12〕。另外,引力模型也为实证研究提供了重要的研究工具,通过企业的异质性能够建立数量边际、价格边际和扩展边际的研究框架,分析了对应的影响因素。

三、研究模型构建

(一)国际经济周期协动性测算

从世界经济周期的概念界定来看,经济周期协动性指的是国家与国家之间的经济波动趋同性的量化描述。根据相关文献,目前学术界进行的经济周期协动性测算公式为:

式(1)中,cor 指的是国家与国家之间GDP 增长的相关程度,d 表示国家GDP 的实际增长率,d¯指的是GDP 增长率的平均值。

本文的主要研究对象是和我国有贸易往来的17 个国家,主要有美国、德国、英国、新加坡、俄罗斯、泰国、法国、韩国、朝鲜、菲律宾、荷兰、日本、墨西哥、巴西、阿根廷、智利、印度尼西亚,这些贸易伙伴的GDP 总量占全球总量的80%,具有代表性。其中,发展中国家8 个,发达国家9 个。在数据处理上,运用滤波法剔除GDP 增长中的趋势项,得到这些国家的面板数据,根据式(1)得到我国与贸易国经济波动的相关系数。

(二)双边贸易强度测算

在现有的研究中,大多数学者都认为国家与国家之间的贸易关系越紧密,其经济周期协动性就越强,学者们主要采用双边贸易强度指数来衡量国家之间的贸易关联程度。三元边际理论将贸易总量划分为数量边际、价格边际和扩展边际三个维度。

首先,将i 国与j 国的贸易总额占世界交易总额的比重进行分解,公式如下:

式(2)中,P 表示产品或者服务价格,X 表示产品或者服务的数量,由于本文的重点是分析三元边际对我国与贸易国经济周期协动性的影响,这就需要考察我国出口贸易的情况,即双边出口贸易。因此,可以构建扩展边际强度指数(BEI)、价格边际强度指数(BPI)、数量边际强度指数(BQI),分别运用三个边际指数来分析对两国之间经济周期协动性的影响效果。

式(3)(4)(5)中,EX 表示出口贸易的总量的期望值,Q 表示产品和服务的数量,P 为产品和服务的价格。

(三)外商直接投资测算

外商直接投资指的是两国之间的FDI 流入和流出之比,国际投资资本的流动是影响国家经济周期协动性的重要因素。

(四)双边产业结构相似度测算

在学术界的研究文献中,大部分学者也认为产业结构相似度会对两国之间经济周期协动性产生影响。国内经济受到冲击会影响本国的国际贸易发展,同时也会对周边国家的经济产生影响,也就是说某一国的经济下滑,与其贸易往来频繁的伙伴国的经济也会产生一定的波动,这说明产业结构类似的国家经济周期协动性更强。

关于产业结构相似度的测算,采用双边产业结构相似度指标来进行衡量,具体计算方法如式(7):

根据学术界的一般规则,一般产业结构相似度值在0.9 以上即可认为差异程度较大,这通常发生在我国和发达国家之间;而我国和发展中国家的产业结构指数多处于0.9 以下,这说明我国和新兴国家之间有较多的共同特征,产业结构的相似程度高。一般来看,产业结构也具有一定的稳定性,在短期内并不会发生显著的变化。

(五)模型、变量和数据来源

为了分析三元边际对我国与主要贸易伙伴国经济周期协动性的影响,本文试图构建以cor 为被解释变量,BEI、BQI、BPI 为核心解释变量的计量分析模型。同时,为了考虑其他因素对经济周期协动性的影响,在模型中加入了控制变量,模型设定可以表示为:

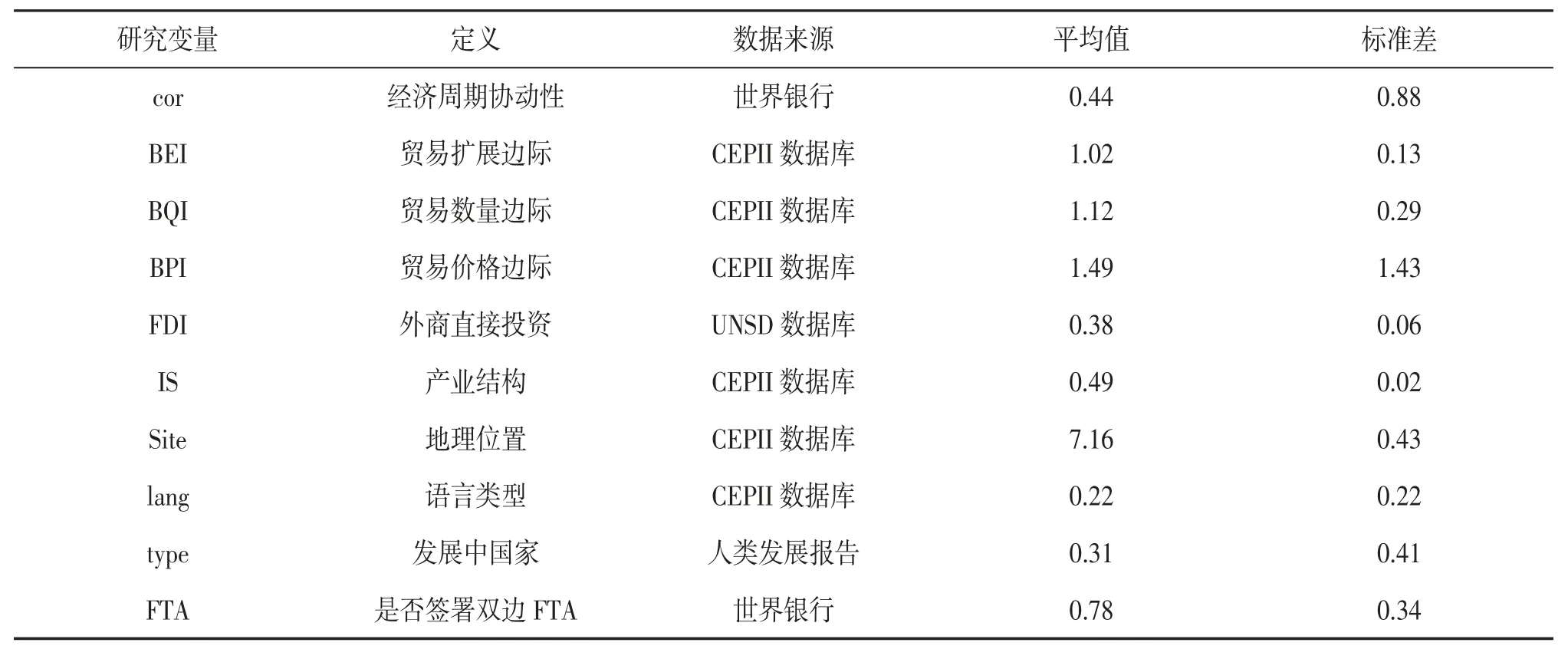

式(8)中,cor 表示国家之间的经济周期协动性,BEI、BQI、BPI 分别表示扩展边际强度、数量边际强度和价格边际强度。Control 表示多个控制变量,有外商直接投资、国家产业结构相似度、共同语言、地理距离和国家类型。ε 表示随机扰动项,δ 指的是未观测变量。将国家间是否签署双边FTA 作为虚拟变量,使用FTA 表示。笔者选择的研究对象主要是和我国有贸易往来的17 个国家,主要有美国、德国、英国、新加坡、俄罗斯、泰国等等,这些国家的贸易总量在与中国所有贸易国家中居于前列。研究数据主要来源于CEPII 数据库,考虑到数据的完整性和可获得性,样本区间主要是2001—2020 年,样本描述性统计如表1 所示。

表1 研究样本描述性统计

四、模型估计与实证检验

(一)模型估计结果

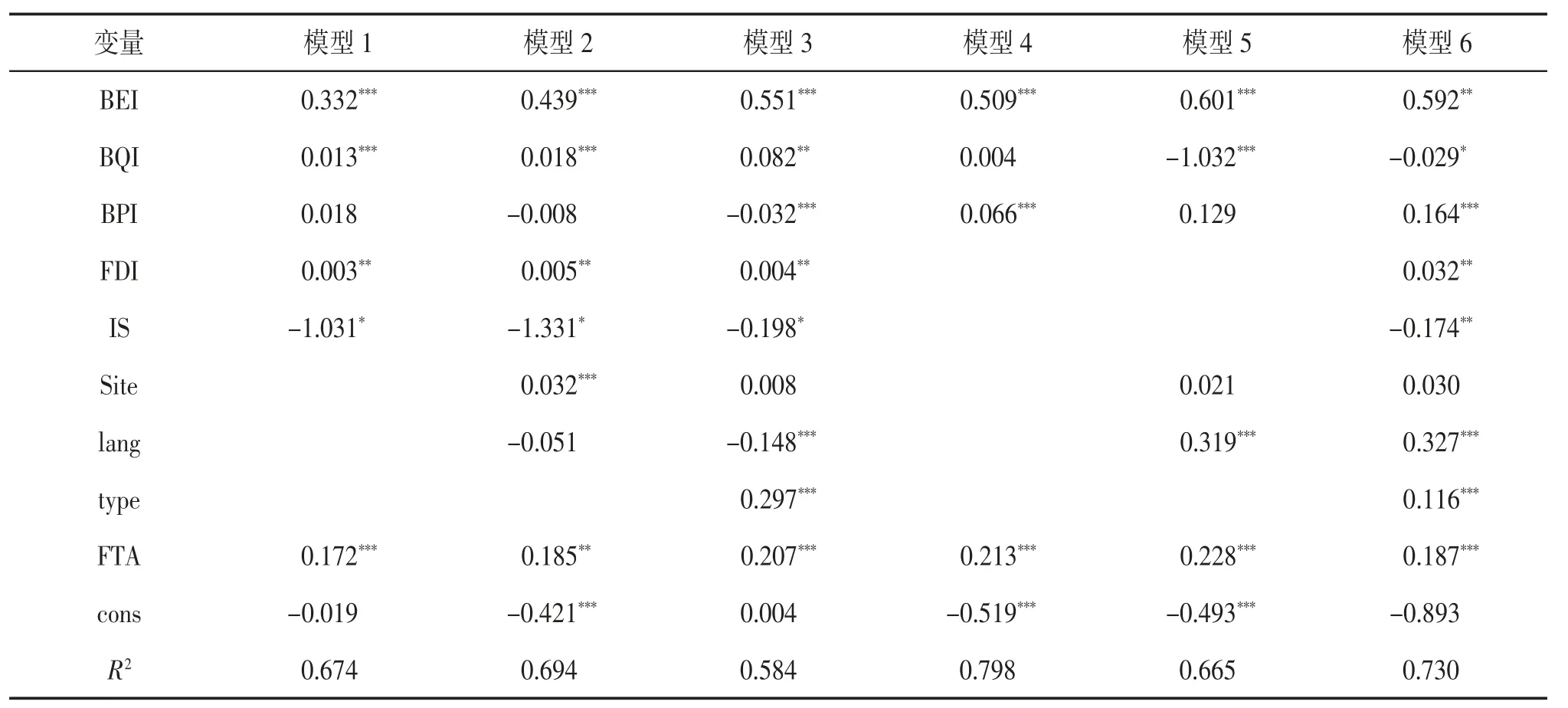

在表2 中共有6 个不同模型的估计结果,其中模型1、模型2、模型3 是以cor 为被解释变量,以各国的经济增长率作为指标,分析了国家之间经济周期协动性的指标。模型4、模型5、模型6 是以cor 为被解释变量,以各国的就业增长率作为指标,分析了国家之间经济周期协动性的指标。模型4、模型5、模型6 的主要作用是检验回归模型的稳定性。由于本文的研究主题是分析三个边际效应对经济周期协动性的影响,在模型1 至模型6 中均以三个边际效应作为核心解释变量,同时考虑到其他因素对研究结论的影响,在模型1 中加入了FDI、IS,在模型2 中加入了Site、lang,验证模型的稳健性。在模型3 中以国家类型作为虚拟变量,验证国家类型对研究结论的影响,模型4 主要是分析贸易边际强度对研究结论的影响。模型5 以模型4 为基础,添加了Site、lang 来验证模型的稳定性。在模型6 中继续加入国家类型作为虚拟变量,重点分析不同的经济发展水平对经济周期协动性的影响。

表2 模型估计结果

由表2 可知:模型1 至模型6 的R2均大于0.5,说明模型具有较好的拟合优度。在模型1、模型2 和模型3 中,变量BEI 和变量BQI 的回归系数均为正,均在1%显著性水平显著,这说明扩展强度要明显大于数量强度,扩展强度是影响我国和其他国家经济周期协动性的主要因素。在模型1 和模型2中,BPI 的回归结果并不显著,在模型中加入了控制变量后,符号方向由正变为负,但是并未通过显著性水平检验,在模型3 中加入了虚拟变量后,价格强度通过了显著性水平检验,这说明在区分了贸易国的经济发展水平后,我国和发展中国家的经济周期协动性会因为出口产品的价格差异拉大而降低经济周期协动性。总而言之,价格强度的符号方向不稳定,显著性水平多变,说明了价格强度并不是影响我国和主要贸易伙伴国经济周期协动性的主要因素。在模型4、模型5 和模型6 中,扩展边际的回归结果依然稳健,且通过了显著性检验。数量边际和价格边际的符号方向和显著性水平多变,主要原因可能是就业数量质量不高,或者这两个因素并非影响我国和主要贸易伙伴国经济周期协动性的主要因素。

在非贸易影响因素中,在模型1 中加入了控制变量,在模型2 中加入了虚拟变量,模型3 中FDI、IS 通过了显著性检验,且FDI 的系数为正,IS 的系数为负,与预期的结论保持一致,说明贸易国家的投资强度越大、产业结构的相似度越高,我国和贸易伙伴国的经济周期协动性就越强。控制变量Site的符号为负,不符合研究预期,也没有通过显著性水平检验,说明在现代化条件下,交通运输能力发达,使得地理位置并不是影响国际贸易的主要因素。在模型1 和模型2 中,lang 的符号多变,且并未通过显著性检验,说明其并不是影响我国和主要贸易伙伴国经济周期协动性的主要因素。在模型3中,加入了虚拟变量后,扩展强度(BEI)、数量强度(BQI)、价格强度(BPI)的回归系数均通过了显著性检验,其中扩展强度和数量强度的回归系数符号为正,价格强度的回归系数符号为负,国家类型的回归系数为正,且通过了显著性检验,说明我国和发展中国家的经济周期协动性更强。

最后,将GDP 的协动性作为替代指标进行模型回归,模型4、模型5 和模型6 的回归结果与模型1、模型2 和模型3 的结果类似,这说明研究模型的设计是合理的,研究模型的结论是合理的,回归系数依旧保持稳健。在所有的研究模型中,扩展强度、国家类型的回归系数显著为正,FDI 和IS 的检验结果保持稳定,通过了显著性检验,这说明这四个因素是影响我国和主要贸易伙伴国经济周期协动性的主要因素。

模型1 至模型6 中的FTA 的回归系数均为正,且至少在5%的水平上显著,说明双方签订双边FTA 能够有效促进国家之间的经济周期协动性提高,双边国家之间签订双边FTA,可以提升国家之间的贸易伙伴关系程度,加深双方之间的信任度,从而深化双方之间的经济贸易往来,由此带动双方的经济周期协动性提升。

(二)协整检验

为了进一步分析数量边际、价格边际、扩展边际和经济周期性波动的关系,本文进一步进行协整检验,得到如表3 的结果。

表3 协整检验结果

通过表3 可知:拒绝了不存在协整关系的原假设,表明数量边际、价格边际、扩展边际和经济周期性波动存在协整关系,进一步支持了本文的研究结论。协整关系的成立说明数量边际、价格边际、扩展边际与经济周期性波动之间存在长期的稳定关系,即在长期中数量边际、价格边际以及扩展边际的变动能够明显带动经济周期性波动。

(三)格兰杰因果检验

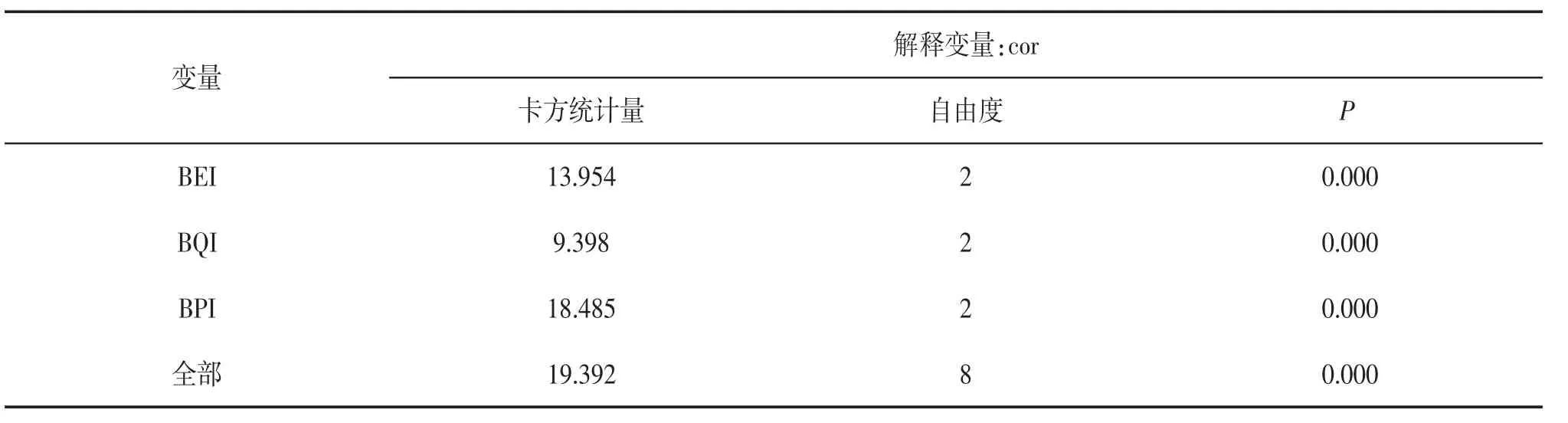

为了判断变量是否还存在外生变量,本文继续进行格兰杰因果检验,格兰杰因果关系检验可以检验经济周期性波动的导致因素,检验结果如表4所示。

表4 格兰杰因果检验结果

由表4 可知:扩展边际(BEI)与经济周期性波动的格兰杰因果关系检验结果为13.954,P 值为0,说明格兰杰因果关系检验在1%的水平上拒绝原假设,即扩展边际(BEI)是经济周期性波动的单向格兰杰原因,扩展边际(BEI)的变动能够导致经济周期性波动。数量边际(BQI)与经济周期性波动的格兰杰因果关系检验结果为9.398,P 值为0,说明格兰杰因果关系检验在1%的水平上拒绝原假设,即数量边际(BQI)是经济周期性波动的单向格兰杰原因,数量边际(BQI)的变动能够导致经济周期性波动。价格边际(BPI)与经济周期性波动的格兰杰因果关系检验结果为18.485,P 值为0,说明格兰杰因果关系检验在1%的水平上拒绝原假设,即价格边际(BPI)是经济周期性波动的单向格兰杰原因,价格边际(BPI)的变动能够导致经济周期性波动。数量边际、价格边际、扩展边际是引发经济周期性波动的格兰杰原因,表明本文的研究结论可靠。

五、研究结论与建议

本文以和我国有贸易往来的17 个国家为研究对象,研究数据主要来源于CEPII 数据库,考虑到数据的完整性和可获得性,样本区间主要是2001—2020 年,构建了6 个计量模型进行实证分析,得到如下研究结论:第一,变量BEI 和变量BQI 的回归系数均为正,均在1%显著性水平显著,这说明扩展强度要明显大于数量强度,扩展强度是影响我国和其他国家经济周期协动性的主要因素。BPI 的回归结果并不显著,在模型中加入了控制变量后,符号方向由正变为负,但是并未通过显著性水平检验。总而言之,价格强度的符号方向不稳定,显著性水平多变,说明了价格强度并不是影响我国和主要贸易伙伴国经济周期协动性的主要因素。第二,在非贸易影响因素中,在模型1 中加入了控制变量,在模型2 中加入了虚拟变量,模型3 中FDI、IS 通过了显著性检验,且FDI 的系数为正,IS 的系数为负,与预期的结论保持一致,说明贸易国家的投资强度越大、产业结构的相似度越高,我国和贸易伙伴国的经济周期协动性就越强。第三,将GDP 的协动性作为替代指标进行模型回归,模型4、模型5 和模型6的回归结果与模型1、模型2 和模型3 的结果类似,这说明研究模型的设计是合理的,研究模型的结论是合理的,回归系数依旧保持稳健。在所有的研究模型中,扩展强度、国家类型的回归系数显著为正,FDI 和IS 的检验结果保持稳定,通过了显著性检验,这说明这四个因素是影响我国和主要贸易伙伴国经济周期协动性的主要因素。

通过本文的研究,对外贸易、外商直接投资、产业结构等因素均会对我国经济的周期性波动产生影响,对我国对外贸易的发展有如下建议:第一,积极开展对外贸易,在国际竞争中占据主动权。经济全球化使国界的观念渐渐模糊,国际贸易的出现更是加快了全球生产、运输、销售、服务的一体化进程。我国也应积极参与国际竞争,在激烈的国际竞争中取得主动权,为我国对外贸易的健康发展创造良好的外部环境。第二,大力吸引外资,提高国民经济活力。外商投资对我国经济的发展有着重要的推动作用,不仅能够带来产业发展的资金,而且有利于新技术、新经验的引进,增强国内经济的实力。但是引进外资的同时也应注意国内自主产业的保护,对于影响国计民生的关键产业要坚持以自主产业为主。第三,积极促进国内产业结构的优化升级。通过本文的研究可知,国内产业结构也会对经济波动产生影响,为了降低国际经济波动对国内经济发展的冲击,应该积极促进国内产业结构的升级,使得我国经济在国际分工中占据主导地位,以降低国际经济波动对国内经济发展的不利影响。

猜你喜欢

ELLE世界时装之苑(2023年2期)2023-02-17

纺织科学研究(2021年1期)2021-03-19

中国外汇(2019年18期)2019-11-25

电子制作(2019年24期)2019-02-23

兽医导刊(2019年1期)2019-02-21

中国自行车(2018年10期)2018-11-30

西南交通大学学报(2018年5期)2018-11-08

消费导刊(2018年8期)2018-05-25

苏州科技大学学报(自然科学版)(2017年1期)2017-03-20

知识产权(2016年8期)2016-12-01