新会计准则下以组合方式进行债务重组问题研究

2023-05-26 12:07:21李冰冰

中小企业管理与科技·下旬刊 2023年4期

关键词:债务重组

李冰冰

【摘 要】随着我国经济的快速发展,债务重组在企业中越来越成为一种常见的处理债权债务关系的方式,债务重组准则发挥着越来越重要的作用。论文主要以举例的形式分析以组合方式进行债务重组的情形,通过对案例的研究进一步发现债务重组不能反映出非金融资产的公允价值、债务重组不能说明债权人资产入账的公允价值、债务人使用预付账款清偿债务时如何进行会计处理、以组合方式进行债务重组时非金融资产的会计处理和非货币性资产交换如何界定等问题,并针对这些问题提出相关建议。

【关键词】债务重组;组合方式;非金融资产

【中图分类号】F233 【文献标志码】A 【文章编号】1673-1069(2023)04-0176-03

1 引言

2006年,财政部发布了《企业会计准则第12号——债务重组》,规范了债务重组这类特殊交易的计量、核算和披露,保持了与国际会计准则的趋同。2019年5月16日,财政部发布了关于修订《企业会计准则第12号——债务重组》的通知,对《企业会计准则第12号——债务重组》进行了修订,新修订的会计准则自2019年6月17日开始生效。债务重组准则作为我国会计准则的一项基本准则,其更能可靠地反映出公司的经营情况。新会计准则中对于债务人遇到财务困难的前提进行了删减,并且对于会计处理做出了非常大的变动,如会计科目的变化、处理方式的变化,这些变动简化了企业日后的会计处理,并且计价也变得公允可靠。新修订的会计准则主要分为以金融资产进行债务重组、以非金融资产进行债务重组、债务转为权益工具进行债务重组以及修改其他条件进行债务重组,在此笔者主要研究以上几种方式组合进行债务重组的情形。笔者认为,修订后的新会计准则在实际应用过程中仍然存在一些问题,例如,在使用以组合方式进行债务重组时,并没有反映出债权人受让非金融的资产的公允价值等,因此就以组合方式进行债务重组的情形展开研究,并对其存在的问题进行进一步研究。

2 新旧会计准则下以组合方式进行债务重组的会计处理

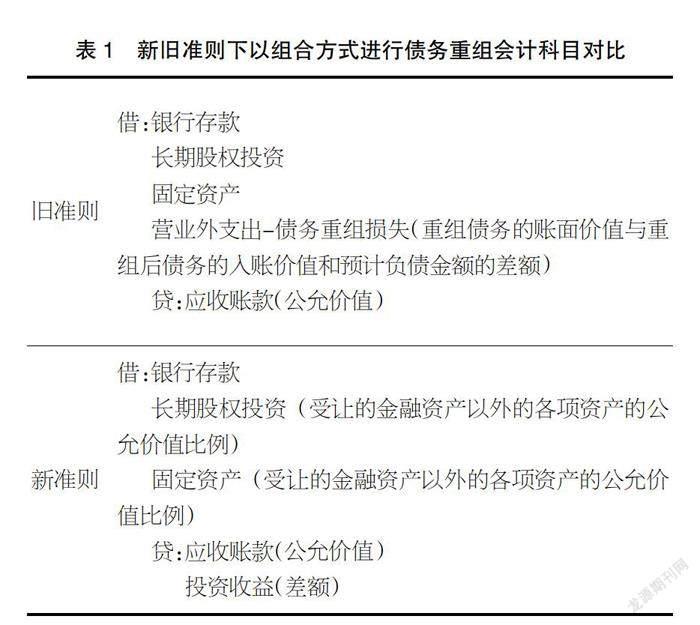

债务重组准则修订之后,会计科目进行了较大的改动,如表1所示。

为清晰地解释新会计准则对于债务重组的修订,特举例进行分析。20X8年6月20日,A、B两个公司签订购销合同,A公司从B公司购买了一项无需安装的固定资产,因某些原因,A公司没有向B公司付款,而是向B公司签发了一张票据,该票据面值60万元,年利率10%,一年到期。20X9年6月20日,该票据到期,但是A公司的财务状况并没有得到显著的改善,仍然无法按时兑现票据。于是,A公司与B公司进行协商,最终A、B两公司达成债务重组协议:

①A公司欠B公司的利息免除;②A公司支付30万元银行存款;③A公司用一辆货车抵偿B公司15万元的债务;④其余债务转做乙公司4%的债权,其中A公司股票的面值1元,B公司有甲公司股票10万股。

另外,用于抵债的货车原值是40万元,已经计提20万元的折旧。货车的公允价值是12万元,B公司将A公司作为抵债的货车作为B公司的固定资产。为了进一步地突出问题,在这里我们不考虑相关包括增值税的相关税费。

2.1 旧会计准则解题过程分析

因会计准则主要对债权人的入账价值产生影响,因此在这里暂不考虑债务人的会计处理。

A公司(债权人)的解题过程:A、B两公司进行债务重组,包含以下几种情况:

①A公司不再偿还B公司的票据利息,因此作为修改其他条款的情形;②A公司需要归还B公司银行存款30万元,作为以金融资产偿还债务的情形;③A公司需用自己的货车清偿B公司的债务,作为非金融资产抵债的情形处理;④剩下的转做债务转为B公司的债权,作为债务转为权益工具的处理,因此,此题应该考虑组合方式进行债务重组的情形。

A公司的应付票据在账上冲销;根据新会计准则的规定,以多项资产清偿债务或者以组合方式进行债务重组的,债权人应当首先对受让的金融资产(案例中为30万元的银行存款)和重组债权(案例中为60万元的应付票据,为账面价值)进项确认和计量,分别计入借方的银行存款以及贷方的应收票据,货车的公允价值是12万元,B公司将A公司作为抵债的货车作为B公司的固定资产,应该计入固定资产科目,另外甲公司也应该确认长期股权投资10万元(面值1元乘以股数10万股)。根据旧会计准则的规定,作为债权人的甲公司的会计分录(万元)为:

借:银行存款 30

長期股权投资 10

固定资产 12

营业外支出-债务重组损失 8

贷:应收票据 60

2.2 新会计准则解题过程分析

因新会计准则主要对债权人的入账价值产生影响,因此在这里暂不考虑债务人的会计处理。

A公司(债权人)的解题过程:A、B两公司进行债务重组,包含以下几种情况:

①A公司不再偿还B公司的票据利息,因此作为修改其他条款的情形;②A公司需要归还B公司银行存款30万元,作为以金融资产偿还债务的情形;③A公司需用自己的货车清偿B公司的债务,作为非金融资产抵债的情形处理;④剩下的转做债务转为B公司的债权,作为债务转为权益工具的处理,因此,此题应该考虑组合方式进行债务重组的情形。

A公司的应付票据在账上冲销;根据新会计准则的规定,以多项资产清偿债务或者以组合方式进行债务重组的,债权人应当首先对受让的金融资产(案例中为30万元的银行存款)和重组债权(案例中为60万元的应付票据,为账面价值)进项确认和计量;按照受让的金融资产以外的各项资产的公允价值比例(在本例中计算出受让的固定资产的比例=12万/(12万+12万)=50%,受让的长期股权投资的比例=12万/(12万+12万)=50%),接着对放弃债权的公允价值(60万元)扣除受让的金融资产(30万元)进行分配,分配到固定资产15万元,分配到长期股权投资15万元。根据新会计准则的规定,作为债权人的甲公司的会计分录(万元)为:

借:银行存款 30

长期股权投资 15

固定资产 15

贷:应收票据 60

3 新会计准则实施过程中存在的问题

3.1 对于债权人而言,没有明确对于放弃债权的公允价值的界定

对于债权人的会计处理,新债务重组准则中采用的基本过程是首先确定放弃债权的公允价值,并以此作为债权人受让资产的初始确认金额,处置债权所获得的损益为放弃债权的公允价值与放弃债权的账面价值之差,在会计报表上应作为当期损益进行处理。新债务重组准则里提到的要确认“放弃债权公允价值”,是为了确定取得资产的支付对价,并以此作为确定取得资产入账成本,这样做也进一步使得新债务重组准则与其他相关准则关于资产入账成本确定方法保持协调。但如何确定放弃债权公允价值,在实务中很难计量。此外,新债务重组准则中债权转权益工具,未考虑对子公司的债权转为对子公司的权益工具的情形,这可能需要准则制定部门予以进一步明确。

3.2 债务重组之后不能反映非金融资产的公允价值

以组合方式进行债务重组时,当非货币性资产只有一项时,相当于以非金融资产进行债务重组,假设甲、乙两个公司进行债务重组,一方收到这部分非金融资产,此项非金融资产的入账价值是依照其放弃的公允价值进行确认计量的,假设入账的价值和自身的公允價值相差较大,那么这部分非货币性资产处置时,就会造成很大的偏差。对于这一部分的问题,应该如何处理?

3.3 债务重组之后不能说明债权人资产入账的公允价值

延续上文举例进行分析,根据会计处理我们可以看出长期股权投资的入账价值是15万元,相对于其公允价值12万元增加了3万元。因为新会计准则并没有明确指出只有债务人财务困难才能进行债务重组,因此我们假设两个公司因达成协定而进行了债务重组,那么债权人的非货币性资产相当于高估了,若处置这一部分资产,后续又该如何计量呢?笔者认为新会计准则并没有严格地说明非货币性资产的公允价值,如果两个公司进行商议之后决定债务重组,然后这部分非货币性资产再进行处置,很有可能对财务报告造成影响,进而对盈余管理产生影响。

3.4 债务人使用预付账款清偿债务时如何进行会计处理

2019年修订的新会计准则中采用组合方式进行债务重组时,首先按照金融工具计量来做会计处理。但是,金融负债不包括预收账款,金融资产也不包括预付账款。因此,预收和预付的情况不能根据债务重组来界定,但是,一些公司的往来款项只有应收和应付,根据实质重于形式的计量原则,又可以将这部分转到应收账款和应付账款中,那么,后续这部分究竟如何计量呢?

3.5 以组合方式进行债务重组时非金融资产的会计处理和非货币性资产交换如何界定

我们都知道在组合进行债务重组时,如果有非金融资产抵债的情况,债权人的会计处理与以非金融资产进行重组的情形一样,但是新会计准则并没有指出进行债务重组以债务人遇到了财务困难为前提,因此这部分债务重组和非货币性资产交换有很多相似之处,如果两个公司是商定之后达成协议,而并非一方财务遇到了困难进行重组,那么这部分处理是按照债务重组的规定进行债务重组,还是进行非货币性资产交换?此时应该如何界定非货币性资产交换和债务重组?

4 以组合方式进行债务重组准则的相关展望

4.1 对于放弃债权的公允价值进行明确界定

由于新准则出台时间以及实施时间较短,对于债权人而言,没有明确对于放弃债权的公允价值的界定,笔者认为准则制定部门应该对放弃债权的公允价值进行明确的界定,子公司的债权是否转为对子公司的权益工具,笔者认为准则制定部门应予以进一步明确。

4.2 提高会计从业人员的素质

新债务重组准则的发布对会计从业人员又提出了新的要求和挑战,包括从会计科目的改变到计量方法的改变,在债务重组中,判定放弃债权的公允价值,测算是否进行实质性修改,对未来现金流如何去估计并进行折现,不只是需要会计人员掌握基础的技能,还要求会计人员能够有效利用信息分析解决企业实际问题,因此企业应该注重培养会计人员的专业素养,使其能够利用相关经验判定债务重组业务适用的情况以便于尽可能准确地处理业务。

4.3 對信息披露的相关规定进行完善

以组合方式进行债务重组时,应该使得债务重组中实际发生的债务利得与损失可以更加全面和真实地反映出来,提高数据的真实和可靠性。债务重组的利得和损失会影响企业当期的利润,但是这样的利润很少会有真实的现金流,不能在现金流量表中合理反映出来,所以在以组合方式进行债务重组时应尽可能保证财务报表更加全面和完整。这样也为财务报表的相关使用者提供更加可靠、清楚的财务信息。

5 结论

会计准则截至目前已经进行了三次较大规模的修订,并且一次比一次完善。但是新会计准则有很多不成熟的地方,如新会计准则并没有指出只有债务人遇到财务困难时才能债务重组,因此,如果双方有意进行债务重组,很有可能对企业的盈余有影响,所以,我们应该尽可能保证债务重组之后的公允性,使其更能反映出重组之后,债权人更真实的价值。笔者希望在各个准则趋同的情形下,使其更精准地界定每个准则所适应的情况,为每个企业保驾护航。

【参考文献】

【1】马永义.债务重组新准则深度解析[J].财会月刊,2020(05):8-12.

【2】冷琳.新债务重组准则执行中的三个问题[J].财会月刊,2020(21):65-69.

【3】夏自李.新债务重组准则变化及会计处理案例[J].财务与会计,2019(15):3.

【4】刘勇,谢树志.债权人接受抵债的非现金资产会计处理的探讨[J].财务与会计,2019(19):4.

【5】Giselle Datz,Katharine Corcoran. Deviant Debt: Reputation, Litigation, and Outlier Effects in Argentina's Debt Restructuring Saga[J].New Political Economy,2020,25(2):300-313.

【6】肖福州.修改其他债务条件下债务重组会计处理探讨[J].财会通讯,2019(22):74-78.

【7】李金茹.新旧债务重组准则会计处理比较分析[J].商业会计,2021(05):27-31.

【8】孙翔.债务重组会计研究[J].当代会计,2018(1).

【9】财政部.企业会计准则第12号——债务重组[M].北京:中国财政经济出版社,2019.

猜你喜欢

卷宗(2016年10期)2017-01-21 01:59:36

智富时代(2016年12期)2016-12-01 13:58:03

商(2016年34期)2016-11-24 14:59:02

商场现代化(2016年25期)2016-11-15 20:02:57

商场现代化(2016年25期)2016-11-15 19:10:16

商场现代化(2016年15期)2016-08-23 18:12:33

现代经济信息(2016年16期)2016-07-26 04:20:08

商(2016年21期)2016-07-06 15:34:53

商场现代化(2016年13期)2016-06-16 22:23:07

商场现代化(2016年14期)2016-06-16 17:46:19