董事网络与企业社会责任履行

2023-05-21 15:06:14罗建志李洋

金融经济 2023年4期

关键词:企业社会责任

罗建志 李洋

摘要:本文以2010—2019年沪深A股主板上市公司为样本,探究董事网络与企业社会责任履行之间的关系,并将董事会团队特征纳入考量范围,探究不同董事会异质性情景下二者关系的差异性。实证结果显示,董事网络能够促进企业社会责任履行,并且当董事会异质性较大时,这种促进作用更为明显,细分董事会异质性后发现,相较于董事会的社会异质性,其职业异质性能够更为明显地提升董事网络对企业社会责任履行的促进作用。进一步地,本文立足于我国特殊的经济背景,检验内部股权性质与外部市场化程度对以上效应的影响,研究发现在非国有企业及市场化程度越低的地区,董事会异质性对董事网络与企业社会责任履行之间关系的提升作用更为明显。

关键词:董事网络;企业社会责任;董事会异质性

中图分类号:F270 文献标识码:A 文章编号:1007-0753(2023)04-0012-15

一、引言

2021年7月,鸿星尔克作为一家亏损高达2.2亿元的公司,因捐款5 000万元援助河南洪涝灾区一度成为国民热议、媒体追捧的“良心企业”,其销售业绩与社会声誉直线攀升。一时之间,企业慈善捐赠、企业社会责任引发了广泛讨论和高度关注。对于企业而言,其最终目的是实现价值的最大化,而履行社会责任能够帮助企业树立公众形象、营造良好口碑、提高品牌价值,为公司利益相关方带来正外部性,同时为公司营造良好的外部竞争环境(高勇强等,2012),进而提升企业的可持续发展性(Ma和Parish,2006;戴亦一等,2014)。对于政府而言,企业是助力技术进步、增进民生福祉、支撑国民经济发展的关键力量(李小青等,2020),如何驱动企业社会责任履行的内生化,激发企业家精神,提高企业价值的可持续性,已然成为当前社会、监管部门和学界亟待解决的重要课题。目前,企业主要通过对外捐赠、组织员工参与慈善项目、建立慈善基金等方式来履行社会责任,然而无论通过何种方式,公司作为经济活动的主体,做出社会责任履行这一决策必然是董事经过其个人、所任职公司以及其他外部相关方的成本收益分析做出的取舍(梁上坤等,2022),同时公司履行社会责任的方式高度依赖于决策者的信息和社会网络关系,因此董事网络在企业社会责任履行中必然扮演着不可忽视的角色。董事由于同时在多家公司任职,能够促进任职公司加速构建纵横交织的社会网络关系,而网络系统中嵌入的丰富的社会资本,能够为企业带来资源、信息、声誉上的竞争优势(Burt和Burzynska,2017)。企业越靠近董事网络的中心位置,越有助于降低信息不对称、缓解资源依赖性、提升社会声望,而且有利于增强企业履行社会责任的主动性及披露履行情况的积极性(李小青等,2020)。然而,现有研究很少关注到董事网络对企业社会责任履行的正面影响,本文尝试在这一领域进行有益拓展。此外,社会责任履行理应纳入企业长期规划,不能被个人意志所掌控,需要进行集体决策,而董事会作为企业的主要决策者,其团队特征必然会影响到董事网络对社会责任履行的作用效果。

本文可能的边际贡献在于:一方面将董事的社会属性和董事会的团队特征纳入考量范围,尝试打开董事网络与董事会团队相互配合、协同治理的“黑箱”;另一方面,丰富了现有关于企业社会责任履行的相关文献,为董事网络社会资本实质性驱动企业社会责任的履行提供了一定的经验证据。

二、理论分析与研究假设

企业在创造价值的同时,除了对股东、债权人和员工承担法律责任外,还需要对诸如政府、社区、环境等承担一定的社会责任(张雪和韦鸿,2021)。现有关于企业社会责任履行的研究,主要从媒体关注(肖红军等,2022)、风险投资(贾西猛等,2022)等企业外部视角出发进行探讨,而从企业内部进行分析的文献相对较少,梁上坤等(2022)发现董事网络联结会抑制公司对外捐赠,而李小青等(2020)证明了在民营企业中,董事网络能够通过缓解融资约束促进企业社会责任履行。此外,张胜荣(2016)探究了管理者特征对农业企业社会责任履行的影响。梳理文献发现,鲜有研究将董事的社会属性和董事会的团队特征同步纳入考量,而董事会的团队特征必然会影响到董事网络作用的发挥。因此,本文将在前人基础上,尝试在这一方面做出有益的拓展。

(一)董事网络与企业社会责任履行

1.董事网络有利于增强企业履行社会责任的能力和意愿

董事网络可以定义为董事因同时任职于多家公司而形成的社会网络关系(谢德仁和陈运森,2012),目前学术界大都通过网络位置对董事的社会属性进行研究,董事網络的存在能够为企业带来一定的信息、资源优势,公司董事在网络中的位置反映着企业获取资源、信息等能力的高低,越靠近中心位置,董事网络所具有的信息优势和资源优势越强(Jiang等,2018)。董事网络作为一种非正式性的制度安排,对其成员的社会责任履行具有一定的约束作用。通常情况下,处在董事网络中的企业会受到更多的关注,承担更大的压力,且董事网络对外部压力还具有一定的“放大效应”,即如果其中某个企业在社会责任履行方面出现问题,其他企业也会受到相应牵连(孙维章等,2021)。因此,处于同一董事网络中的企业在彼此的监督之下往往会更加积极地履行社会责任(李小青等,2020)。董事网络作为一种特殊的社会关系,其价值表现为镶嵌在社会网络中由声誉、信息、知识和战略资源所构成的社会资本(谢德仁和陈运森,2012),董事网络的存在能够帮助企业获取更多的异质性信息,并拓宽融资渠道,缓解资源约束,使其更容易获取风险投资或者银行贷款,进而提升企业履行社会责任的能力(冯丽艳等,2016)。此外,处于网络中的董事往往具有较高的声誉资本,董事网络位置越居中,其镶嵌于网络中的声誉资本越丰富,与此相对的是,出现相关舆论或者受到监管部门惩罚时的损害就会越大,所付出的代价也就越高(周雪峰等,2021),因此,处于网络中心位置的董事更愿意促进企业积极履行社会责任,进而获得良好的社会声誉,增进企业与政府间的亲密程度。当存在董事网络关系时,董事履行社会责任的动机就越强,并且越靠近网络中心位置,企业履行社会责任的意愿也越强烈。

2.董事网络有利于提升企业履行社会责任的质量和效率

企业进行决策的效率及决策的实施质量离不开外部信息资源的支持,社会网络理论认为,企业相互间的互动及合作产生的信息显著影响着企业的行为(Mazzola等,2016)。处在董事网络中的企业具有信息互通、资源共享的优势,能够在一定程度上缓解各企业之间信息不对称的情况(李洋等,2019),且相比于其他渠道的信息更加丰富、可靠;同时,由于模仿效应的存在,各企业能够通过获取的相关信息,模仿学习彼此间在履行社会责任方面的先进做法及相关的社会责任管理经验(谢德仁和陈运森,2012),进一步提高履行社会责任的质量。此外,董事网络位置越居中,越能够建立更多有效的联结关系,在帮助企业获取关键信息的同时,大大降低企业的信息甄别成本,提升企业对于行业发展、政策变更的敏感度,进而更加准确地预测行业变化并及时做出应对措施,制定有效的社会责任履行管理制度,提升企业履行社会责任的效率(张兆国等,2018)。

基于以上分析,本文提出假设H1。

H1:董事网络能够促进企业社会责任的履行,即董事的网络位置越居中,企业越倾向于履行企业社会责任。

(二)董事网络、董事会异质性与企业社会责任履行

董事会作为企业的核心决策者,其团队特征必然会对企业社会责任的履行情况及实施成效产生深远影响。因此,董事网络要充分发挥其对企业社会责任履行的作用,有赖于董事会团队成员的密切配合与协同治理。董事网络所获取的知识、信息、技术等,须经董事会才能转换为企业实质可用的资源,而董事自身所具有的不同人口统计学特征会形成不同的认知模式,这些认知模式会决定其对信息、技术等资源的处理过滤能力(Carpenter等,2004),因此,董事会异质性的存在,会导致其对知识、信息、技术等资源的接受度与利用度产生一定差异,进而对董事网络与企业社会责任履行之间的关系产生不同的影响(李维安等,2014)。本文参考以往研究(李维安等,2014;Anderson,2011),将董事会异质性进一步分为职业异质性和社会异质性,其中职业异质性包括教育程度异质性、职业背景异质性和任期异质性,社会异质性包括年龄异质性和性别异质性。

1.董事会职业异质性对董事网络与企业社会责任履行之间关系的影响

企业社会责任履行是一项十分复杂的系统性工程,不仅需要强大的财务资本和人力资本的支持,还需要企业拥有与之对应的管理能力、知识和经验等(梁上坤等,2022;李小青等,2020)。因此,在履行社会责任过程中,董事会团队的个人特征也成为重要的影响因素。在教育程度异质性方面,董事所接受的教育给予其认知并塑造其世界观,不同的教育程度使他们接受不同的知识,形成了不同的观点以及履行职责的方式,进而能够提升董事会对于环境变化的应对能力(Barkema和Shvyrkov,2007)。在职业背景异质性方面,董事拥有不同的职业背景,意味着他们拥有不同的经验、技能以及观点,因此能够给企业提供更为广泛的解决难题的方法(Anderson等,2011)。在任期异质性方面,董事的任期越长,一般而言其拥有的社会资本就会越丰富,企业声誉受损后对自身的影响程度也越大,因而会更加重视企业团队氛围、企业文化、政府关系以及企业社会形象等(焦健等,2017),同时对于行业信息的获取和处理更加迅速,更能够预测行业的变化趋势;而董事的任期较短时,为了巩固其地位,会更加迫切地创造业绩,更加重视与企业发展有关的信息、资源等,同时,对于所获取的信息、资源等的利用效率会更高(李维安等,2014)。因此,董事会职业异质性越高,对于董事所带来的信息、资源等优势的利用度和接受度会越大,并且所获取信息、资源的重叠性会越低,董事会团队检索、整合、评价信息资源价值的效率会越高(Bernile等,2018),进而提升董事会决策效率和质量,缓解企业融资约束并提升企业经营绩效,有力提升企业履行社会责任的能力,使得董事网络对企业社会责任履行之间的正向促进作用更为明显。

2.董事会社会异质性对董事网络与企业社会责任履行之间关系的影响

目前董事会社会异质性的研究结果呈现两极分化的现象。部分学者认为,董事会成员年龄、性别的多元化会导致董事们在交流上的困难,降低董事会的决策效率和质量,不利于企业绩效的提升。而另一种观点认为,董事会年龄异质性会提升企业绩效及会计信息质量,并且随着年龄的增长,董事的阅历、社会资本均会增加。一般情况下,年龄较大的董事在董事网络中往往更靠近中心位置,而年龄越大,规避风险的倾向就越强,越不愿意承担未履行社会责任所带来的风险;而年龄较小的董事的存在,能够提升团队的活力,提升决策效率,增强团队干劲(李维安等,2014)。女性董事往往更加细心谨慎,能够对企业规避风险提供有价值的信息(Adams等,2010),女性董事參与经营决策,还能增加企业的价值创造能力(Faccio等,2016;Burt,2019)。本文认为,董事会的社会异质性越高,获取、处理、整合信息的能力越强,并且讨论越积极,对于董事网络中传播的信息资源反馈更加迅捷、完善,社会责任的长期履行机制也更加严谨、周密。不同年龄、性别的组合,还能够摈除消极的成见、不信任和情感冲突,改善董事网络关系,提升企业与政府、上下游企业间的亲密度(张根明和邓宸殊,2020),在一定程度上缓解融资约束、获取政治关联、提升企业绩效,进而促进企业履行社会责任。

基于以上分析,本文提出假设H2。

H2:在董事会异质性较大的情景下,董事网络对企业社会责任履行的促进作用更为明显。

三、研究设计

(一)样本选择与数据来源

考虑到2008年发生大规模金融危机,导致2008年与2009年上市公司的数据存在较大的偏差,而2020年新冠肺炎疫情暴发,受疫情影响众多企业停工停产,数据出现大幅波动,本文选取2010—2019年沪深A股主板上市公司作为初始样本,并按照以下步骤进行筛选:(1)剔除ST公司;(2)剔除金融、保险行业的样本;(3)剔除数据缺失的样本。由于董事网络数据需要手工收集,本文剔除了未形成董事网络关系且部分董事信息缺失的公司。另外,为了控制极端值的影响,对所有的变量进行了1%水平的Winsorize处理,最终获得12 417个数据样本。以上数据均来自CSMAR数据库、WIND数据库、上市公司年报以及和讯网。

(二)变量定义

1.被解释变量

参照冯丽艳等(2016)、李小青等(2020)的做法,采用和讯网公布的上市公司企业社会责任指数评分(CSR)来对企业社会责任的履行情况进行评价。

2.解释变量

参照Larcker等(2013)、陈运森(2015)、Chuluun等(2017)、陈运森和郑登津(2017)、李洋等(2019)的研究,选取公司为单位的程度中心度均值(Degree)和结构洞均值(CI)两个指标对董事网络进行度量。公司中董事所处的网络位置决定着公司整体的网络位置,因此可通过公司中董事所处的网络位置计算出公司层面的网络位置。具体地,程度中心度的计算公式为:Degreei = ,i为单个董事,j为除i外的其他董事,Xij表示联结关系,如果董事i和董事j至少在同一个公司的董事会中任职,则Xij取1,否则取0,由于不同年份上市公司的董事数量不同,用董事的总人数g减1消除规模的差异,Degree的值越大,表示董事在整个网络关系中的位置越重要。结构洞的计算公式为:Cij =(Pij + ∑ qPiqPjq)2(q≠i,j),其中Pij表示董事i和董事j的直接联结关系,∑ qPiqPjq表示董事i和董事j的关系中,通过q这一路径的间接联结关系,Cij的最大值为1,根据现有文献的做法,令CI=1-Cij,计算董事的结构洞丰富程度,CI值越大,董事所占据的结构洞越丰富。上述计算结果为所有董事个体层面的程度中心度和结构洞,与Larcker等(2013)、陈运森(2015)、Chuluun等(2017)、陈运森和郑登津(2017)、李洋等(2019)等学者的做法一致,本文选取各个上市公司的年度董事网络程度中心度和结构洞的均值作为公司层面的网络位置衡量指标。

3.调节变量

本文参照Anderson等(2011)、李维安等(2014)、焦健等(2017)的做法,将董事会异质性(BH)分为职业异质性(PH)和社会异质性(SH)①,并分别分析三者的调节作用。

4.控制变量

参考张兆国等(2018)、李小青等(2020)、晏艳阳和冯泽宇(2021)、曹斯蔚(2022)等学者的做法并结合研究问题,本文选取公司规模(Size)、公司成长性(Growth)、财务杠杆(Leverage)、股权性质(State)、股权制衡度(Zidex)、董事会规模(Board)、独立董事比例(Indep)作为控制变量,此外,模型中还控制了行业(Industry)和年度(Year)固定效应。

(三)研究模型

为了验证H1,本文构建主效应模型(1),BN表示董事网络位置,包括以公司为单位的程度中心度均值(Degree)和结构洞均值(CI),CSR代表企业社会责任,Control表示一组控制变量,并控制行业和年份固定效应,ε为随机误差项。

CSR = β0 + β1 × BN + β2 × Control + ∑Industry + ∑Year + ε (1)

为了验证H2,本文构建调节效应模型(2),在模型(1)的基础上加入了董事会异质性(BH),包括董事会职业异质性(PH)、董事会社会异质性(SH)、董事会综合异质性(CH),以及董事会异质性与董事网络的交互项。

CSR = β0 + β1 × BN + β2 × BH + β3 × BN × BH + β4 × Control + ∑Industry + ∑Year + ε (2)

四、实证结果

(一)描述性统计

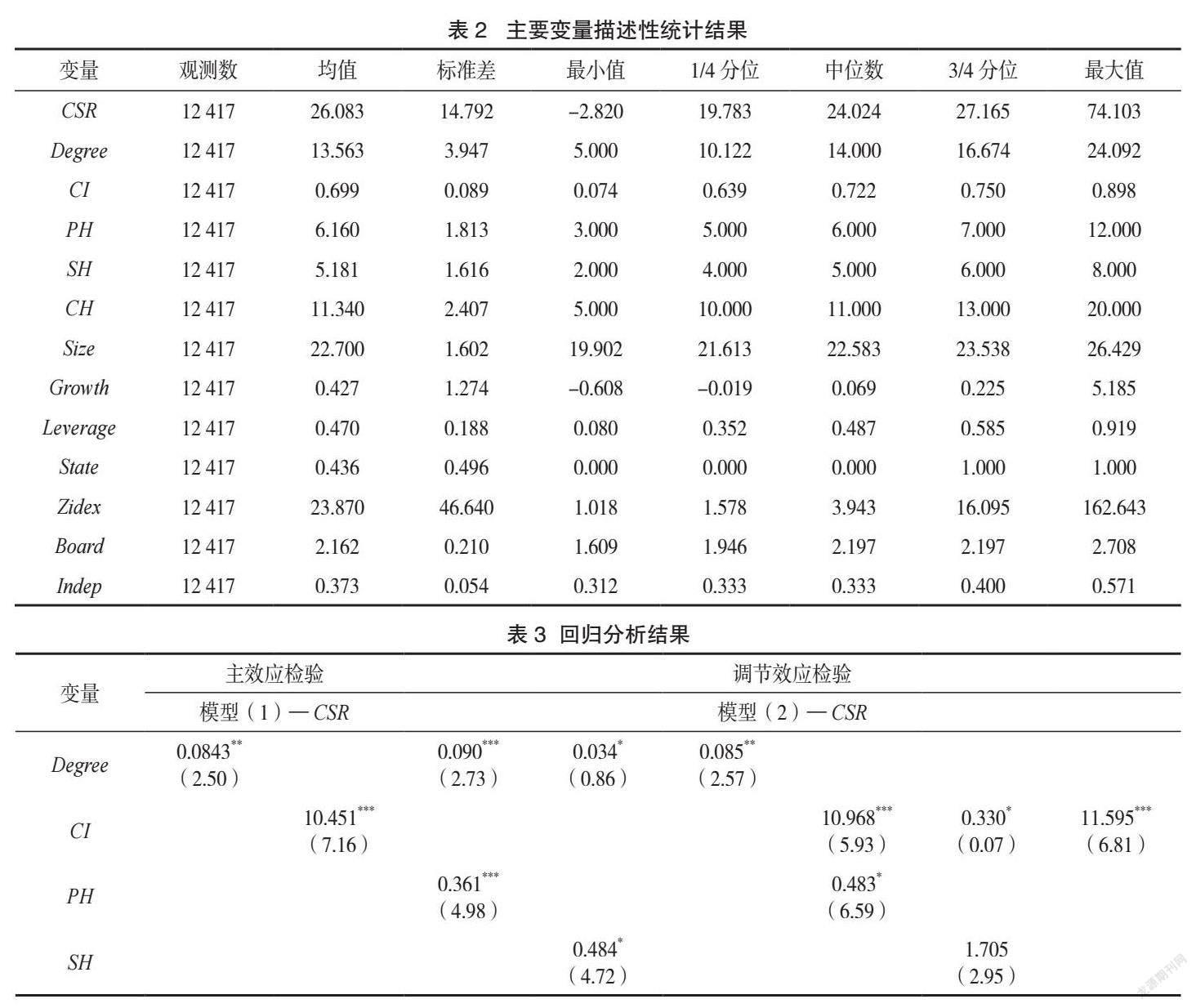

主要变量的描述性统计结果如表2所示。可以看出,CSR的均值为26.083,远低于和讯网公布的及格线60分(满分100分),且最大值为74.103,最小值为-2.820,标准差高达14.792,这表明目前我国主板A股上市公司的社会责任履行情况还处于较低水平,并呈现出参差不齐的状态。Degree与CI的最大值分别为24.092与0.898,远高于各自的最小值5.000和0.074,说明虽然在我国资本市场中普遍存在董事联结现象,但不同上市公司的董事网络具有很大的差异。PH、SH、CH的均值分别为6.160、5.181和11.340,都略微大于各自的中位数6.000、5.000和11.000,样本数据均呈现一定程度的右偏分布特征,体现了大多数A股上市公司的董事会职业异质性、社会异质性与综合异质性都低于均值,亟需积极引入并合理搭配具有不同异质性的成员加入董事会团队。各控制变量的数据分布基本处于合理范围,没有出现明显的极端值。

(二)回归分析

主效应与调节效应的回归结果如表3所示。模型(1)检验董事网络对企业社会责任履行的影响,两组回归中Degree、CI的系数分别在5%和1%的水平上显著,说明董事靠近网络中心位置或者占据结构洞位置时,能够提升企业履行社会责任的意愿和质效,董事网络与企业社会责任履行呈正相关关系,假设H1得到支持。

模型(2)检验董事会异质性在董事网络与企业社会责任履行之间的调节效应,在分别加入董事会的职业异质性、社会异质性与综合异质性之后,六组回归中部分Degree、CI系数的显著性有所下降,但仍至少在10%的水平下显著,假设H1进一步被验证。交互项DegreeCH、CICH的系数均在1%的水平上显著为正,说明董事会综合异質性对董事网络与企业社会责任履行之间关系具有正向的调节作用,假设H2也得到支持。进一步细分职业异质性与社会异质性可以发现,DegreePH、CIPH的系数均在1%的水平下显著为正,DegreeSH、CISH的系数都不显著,这说明董事会异质性的调节效应主要是来自职业异质性,社会异质性并未产生明显的影响效果。相较于董事会的社会异质性,职业异质性能够显著提升董事网络位置对企业社会责任履行的促进作用。因此在下文的进一步研究中,将采用职业异质性作为董事会异质性的代理变量。

(三)稳健性检验

1.工具变量法

一般情况下,倾向于履行社会责任的公司往往拥有较好的企业形象以及社会声誉,更容易吸引网络中心度高、结构洞数量丰富的优质董事加盟(李小青等,2020)。为了排除董事网络位置与企业社会责任履行之间可能存在的双向因果关系,并减少核心变量手工收集造成的测量误差以及遗漏变量产生的结果偏误,本文采用“除本公司外的董事网络程度中心度行业均值”(Degree_ind)、“除本公司外的董事网络结构洞行业均值”(CI_ind)作为工具变量(梁上坤等,2018;姚立杰等,2020;周雪峰等,2021),运用两阶段工具变量法(2SLS)对主效应模型(1)进行重新检验,结果如表4所示。可以看出,两个工具变量的Anderson canon. corr. LM统计量的P值都为0.00,拒绝了“工具变量不可识别”的原假设;Cragg-Donald Wald F统计量分别为238.33、26.97(大于Stock-Yogo检验10%水平上的临界值16.38),拒绝了“存在弱工具变量”的原假设。在第一阶段,Degree_ind与Degree、CI_ind与CI都在1%的水平下显著正相关,符合工具变量选取原则;在第二阶段,工具化后的董事网络位置拟合值Ins_Degree、Ins_CI与CSR至少在5%的水平下显著正相关,与原回归结果基本一致,说明本文的结论具有较强的稳健性。

2.倾向得分匹配

行业经验丰富和社会资本雄厚的董事可能更倾向于在积极履行社会责任的公司中任职,因此董事网络位置或许本身就存在一定的样本自选择属性(周雪峰等,2021)。本文采用倾向得分匹配(PSM)处理“选择性”偏差导致的内生性问题,将样本数据按照Degree和CI的中位数分别进行分组,高于中位数的为处理组,其余为控制组,并选取本文的控制变量——公司规模(Size)、公司成长性(Growth)、财务杠杆(Leverage)、股权性质(State)、股权制衡度(Zidex)、董事会规模(Board)、独立董事比例(Indep)——作为协变量,运用最近邻匹配法进行样本配对。在匹配以后所有变量的标准偏差绝对值均在5%以下,且t统计量都不显著,说明匹配变量在处理组和对照组之间并不存在系统差异②。利用4 437个程度中心度匹配样本和4 037个结构洞匹配样本对主效应模型(1)、调节效应模型(2)重新进行回归,结果如表5所示。结果显示,匹配后的回归结果均与原结论基本一致,说明在排除样本自选择偏差后,本文的结论仍然成立。

3.替换核心变量

(1)替换被解释变量。参照李小青等(2020)的做法,根据和讯网的社会责任指数评分,将20分以下作为第一等级、20—40分作为第二等级、40—60分作为第三等级、60—80分作为第四等级、80—100分作为第五等级,本文分别将五个等级赋值为1—5,获得离散变量(CSR_L)替代原有的连续变量。(2)替换解释变量。根据李敏娜和王铁男(2014)、Blanco-Alcantara等(2019)的研究,网络位置居中的董事,往往掌握着网络中最大的话语权以及社会资源的支配权,因此本文用程度中心度的最大值(Degree_max)和结构洞的最大值(CI_max)替代其均值。对主效应模型(1)、调节效应模型(2)重新回归的结果如表6、表7所示,研究结果同样稳健。

五、进一步研究

(一)内部股权性质的影响

与非国有企业相比,国有企业具有先天的产权制度优势,与政府间已经建立了比较良好的关系,能够帮助企业获得部分关键性资源,与之相对应的,国有企业也肩负着社会效益和经济效益的双重目标,除实现自身的盈利目标外,还需履行部分社会责任,比如扩大就业、稳定物价、改善社会福利等(黄速建和余菁,2006)。因此,国有企业社会责任履行的意愿和水平受到董事会团队特征的影响程度相对较小,从而弱化了董事会异质性在董事网络与企业社会责任关系之间的调节效应。而对于非国有企业而言,他们可能希望通过履行社会责任来优化政企关系,从而更加积极地在促进地方就业、加大慈善捐赠等方面履行自身的社会责任。因此,在非国有企业情境下,企业自身履行社会责任的意愿更为强烈,董事自身对于社会责任履行的重视程度更高,董事会异质性对董事网络与企业社会责任关系之间的促进作用更为明显。因而本文认为,相较于国有企业,非国有企业中董事会异质性对董事网络与企业社会责任履行之间关系的正向调节作用更强。

(二)外部市场化程度的影响

企业的经营决策行为不可避免地会受到所处市场环境的制约,而我国长期存在区域发展不均衡的现象,地区之间的市场化程度具有较大的差距(许志勇等,2020)。相对来说,市场化程度越高的地区,其司法保障体系、资源配置通道、政府财政透明度等外部治理机制的建设也就越完善(李慧云和刘镝,2016)。董事网络主要依靠董事拥有的社会资本为企业带来关键信息、稀缺资源等方面的竞争优势,而董事会异质性有助于规避墨守成规,激发更有价值的创新观点和多元化的认知视角,为董事治理能力的发挥提供更充分的战略支持,进一步放大董事网络嵌入的信息资源优势,从而有效提升企业经营业绩水平,为履行社会责任提供一定保障。当企业所处环境的市场化程度较低时,董事网络作为外部正式制度缺失的补充机制发挥了显著的替代功效,董事会异质性带来的前沿知识技能与丰富行业经验也能为社会责任履行带来全面的抉择思路,更加明显地促进了董事网络位置对企业社会责任的正面影响。因此本文认为,企业所处地区市场化程度越低,董事会异质性对董事网络位置与企业社会责任履行之间关系的正向调节作用越强。

(三)回归结果分析

为了证实内部股权性质和外部市场化程度可能存在的差异化影响,本文在模型(2)的基础上引入两个现实情境变量(SV),包括股权性质(State)和市场化程度(Mindex),构建双重调节效应模型(3)。其中,使用职业异质性(PH)作为董事会异质性的代理变量;股权性质(State)為虚拟变量,国有企业赋值为0,非国有企业赋值为1;市场化程度(Mindex)则参考姚立杰等(2020)等的做法,采用《中国分省份市场化指数报告(2018)》一书中31个省(自治区、直辖市)的市场化总指数来度量。如果BN×PH的回归系数β6显著为正,则预期BN×PH×State的回归系数β7也显著为正,BN×PH×Mindex的回归系数β7显著为负,即在非国有企业中,以及市场化程度越低的地区,董事会职业异质性进一步增强了董事网络对企业社会责任履行的正向影响。

CSR = β0 + β1 × BN + β2 × PH + β3 × SV + β4 × BN × SV + β5 × PH × SV + β6 × BN × PH + β7 × BN × PH × SV + βi × Control + ∑Industry + ∑Year + ε (3)

股权性质和市场化程度双重调节效应的回归结果如表8所示。可以看出,在加入两个现实情境变量SV之后,Degree、CI和BNPH的系数依旧在1%的水平下显著为正,假设H1、H2再次得到验证。此时需要重点观测交互项BNBHSV的回归系数。其中,Degree×PH×State、CI×PH×State的回归系数均在1%的水平下显著为正,说明在非国有企业中董事会职业异质性进一步增强了董事网络与企业社会责任履行之间的正相关性。Degree×PH×Mindex、CI×PH×Mindex的回归系数至少在5%的水平下显著为负,说明当企业所处地区市场化程度较低时,董事会职业异质性对于董事网络与企业社会责任履行之间的正向关系有着更好的调节效果。

六、结论与建议

(一)研究结论

本文研究发现,董事网络能够正向影响企业社会责任履行,并且在董事会异质性较大时,这种影响作用更为明显;细分董事会异质性后发现,这种影响作用的差异主要是由董事会职业异质性引起的。在非国有企业以及市场化程度较低的地区,董事会异质性对董事网络与企业社会责任履行之间关系的正向调节作用更明显。

(二)政策建议

对于企业而言,应尽可能选聘处于网络中心位置的董事,同时关注董事会成员的异质性,充分利用其社会资本,并结合公司属性以及所在地区的市场化程度,制定合理的社会责任履行制度,树立良好的社会声誉,同时尽可能地发挥履行社会责任带来的正外部性,提高企业的可持续发展能力。

对于政府部门而言,一方面,应健全相关法律法规,尽可能提高地区商业环境透明度,完善相关的经营管理制度,同时均衡提升各地区的市场化程度,为企业发展提供良好的外部环境。另一方面,应进一步完善企业社会责任履行的管理举措以及与之配套的披露机制,引导国有企业积极发挥社会责任履行的先锋模范作用,设计非国有企业持续完善社会责任履行的长效激励机制,在提升广大企业社会责任履行质量的同时切实保障利益相关者的合法权益。

注释:

① 在社会异质性方面,年龄异质性(Age)(年龄为获取数据时的董事年龄)以年龄变异系数衡量。年龄变异系数 =董事会年龄标准差/年龄均值,将董事会年龄变异系数按照四分位赋值为1、2、3、4,最终得分即代表董事会年龄异质性,数字大小则代表异质性大小。同理,根据公式:性别变异系数 = 女性董事人數/董事会人数,年龄变异系数、任期变异系数亦如此。任期变异系数=董事会任期标准差/任期均值,计算出变异系数后根据四分位赋值得到性别异质性(Gender)和任期异质性(Tenure)。教育程度异质性(Education)为董事受教育的程度,受教育程度不同,所获得的知识和认识事物的认知深度有很大的差异。本文将博士学历赋值为4,硕士学历赋值为3,本科学历赋值为2,大专及以下学历赋值为1,如果董事的学历数据缺失,则默认为本科。然后计算每个董事教育程度的赫芬达尔指数,公式为:教育程度变异系数=1- [ ∑4i=1( Pi — n )2 ],其中,Pi代表四类学历中某一类的人数,n代表董事会的总人数,再将计算得到的变异系数按照四分位赋值,最终的分数即为董事会教育程度异质性。本文将职业分为9类,生产为1、研发为2、设计为3、人力资源为4、管理为5、市场为6、金融为7、财务为8、法律为9,同理可计算董事会职业背景的赫芬达尔指数进而得到董事会职业背景异质性(Profession),此处不再赘述。

社会异质性(SH)=年龄异质性(Age)+性别异质性(Gender)

职业异质性(PH)=教育程度异质性(Education)+职业背景异质性(Background)+任期异质性(Tenure)

董事会异质性(BH)= 社会异质性(Social)+职业异质性(Profession)

② 由于篇幅限制,最近邻匹配下平衡性检验结果未报告,留存备索。

参考文献:

[1]高勇强, 陈亚静, 张云均.“红领巾”还是“绿领巾”:民营企业慈善捐赠动机研究[J]. 管理世界, 2012(08) : 106-114+146.

[2] MA D, PARISH W L. Tocquevillian moments: Charitable contributions by Chinese private entrepreneurs[J]. Social Forces, 2006,85(02):943-964.

[3] 戴亦一,潘越, 冯舒.中国企业的慈善捐赠是一种“政治献金”吗?——来自市委书记更替的证据[J].经济研究,2014,49(02):74-86.

[4]李小青,Hung-Gay Fung,朱清香,等. 连锁董事网络、融资约束与民营企业社会责任[J].管理学报,2020(08):1208-1217.

[5]晏艳阳,冯泽宇.董事会断裂带、内部控制与风险管理——基于金融业上市公司的研究[J].金融经济,2021(11):3-10.

[6]曹斯蔚.高管变更与董事责任保险治理效应研究——基于中国A股上市公司的微观数据[J].海南金融,2022(05):9-21.

[7]梁上坤,范昱江,张洪辉.董事网络联结与公司对外捐赠[J].管理工程学报,2022,36(05):62-74.

[8] BURT R S, BURZYNSKA K. Chinese entrepreneurs, social networks, and Guanxi[J]. Management and Organization Review, 2017, 13(02):221-260.

[9]张雪,韦鸿.企业社会责任、环境治理与创新[J]. 统计与决策,2021,37(18):171-175.

[10]肖红军,阳镇,凌鸿程.媒体关注会驱动人工智能企业履行社会责任吗?——基于中国A股上市公司人工智能企业的实证检验[J].南京大学学报(哲学·人文科学·社會科学),2022,59(02):42-66+161.

[11]贾西猛,陈沉,柯迪.风险资本对企业社会责任的影响[J].管理科学,2022,35(04):112-126.

[12]张胜荣.管理者特征对农业企业社会责任行为的影响——来自5个省份的数据[J].经济经纬,2016,33(04):121-126.

[13]谢德仁,陈运森.董事网络:定义、特征和计量[J].会计研究,2012(03):44-51+95.

[14] JIANG X, LIU H, FEY C, et al. Entrepreneurial orientation, network resource acquisition, and firm performance: A network approach[J]. Journal of Business Research, 2018, 87(06):46-57.

[15]孙维章,耿艳丽,杨金凤,等.董事网络与企业社会责任鉴证的示范效应——基于模仿压力理论的实证检验[J]. 南京审计大学学报,2021,18(05):53-60.

[16]冯丽艳,肖翔,程小可. 社会责任对企业风险的影响效应——基于我国经济环境的分析[J].南开管理评论,2016,19(06):141-154.

[17]周雪峰,李珍珠,王红建. 董事网络位置对企业创新投资的影响——风险承担的遮掩和中介效应[J].研究与发展管理,2021,33(02):53-66.

[18] MAZZOLA E, PERRONE G, KAMURIWO D S. The interaction between inter-firm and interlocking directorate networks on firm's new product development outcomes[J]. Journal of Business Research, 2016, 69(02):672-682.

[19]李洋,汪平,王庆娟.董事联结能抑制薪酬粘性吗?——管理层权力的中介效应研究[J].经济与管理研究,2019,40(07):128-144.

[20]张兆国,向首任,曹丹婷. 高管团队异质性与企业社会责任——基于预算管理的行为整合作用研究[J]. 管理评论,2018,30(04):120-131.

[21] CARPENTER M A, GELETKANYCZ M A, SANDERS G E. Upper echelons research revisited: Antecedents, elements, and consequences of top management team composition[J]. Journal of Management, 2004, 30(06):749-778.

[22]李维安,刘振杰,顾亮. 董事会异质性、断裂带与跨国并购[J].管理科学,2014,27(04):1-11.

[23] ANDERSON R C, REEB D M, UPADHYAY A, et al. The economics of director heterogeneity[J]. Financial Management, 2011, 40(01):5-38.

[24] BARKEMA H G, SHVYRKOV O. Does top management team diversity promote or hamper foreign expansion?[J]. Strategic Management Journal, 2007, 28(07):663-680.

[25]焦健,刘银国,刘想.股权制衡、董事会异质性与大股东掏空[J]. 经济学动态,2017(08):62-73.

[26] BERNILE G, BHAGWAT V, YONKER S.Board diversity, firm risk, and corporate policies[J]. Journal of Financial Economics, 2018, 127(03):588-612.

[27] ADAMS R B, HERMALIN B E, WEISBACH M S. The Role of boards of directors in corporate governance:A conceptual framework and survey[J]. Journal of Economic Literature, 2010, 48(01):58-107.

[28] FACCIO M, MARCHICA M T, MURA R. CEO gender, corporate risk-taking, and the efficiency of capital allocation[J].Journal of Corporate Finance, 2016, 39:193-209.

[29] BURT R S. The networks and success of female entrepreneurs in China[J]. Social Networks, 2019, 58:37-49.

[30]张根明,邓宸殊.董事会异质性对企业创新绩效的影响——有调节的中介模型[J].会计之友,2020(16):118-125.

[31] LARCKER DF, SO E. C, WANG CCY.Boardroom centrality and firm performance[J]. Journal of Accountingand Economics, 2013, 55(2/3):225-250.

[32]陈运森.社会网络与企业效率:基于结构洞位置的证据[J]. 会计研究,2015(01):48-55+97.

[33] CHULUUN T, PREVOST A, UPADHYAY A.Firm network structure and innovation[J]. Journal of CorporateFinance, 2017, 44:193-214.

[34]陳运森,郑登津. 董事网络关系、信息桥与投资趋同[J]. 南开管理评论,2017,20(03):159-171.

[35]梁上坤, 陈冬, 付彬, 等.独立董事网络中心度与会计稳健性[J].会计研究,2018(09):39-46.

[36]姚立杰, 陈雪颖,周颖, 等.管理层能力与投资效率[J]. 会计研究, 2020(04):100-118.

[37]王小鲁, 樊纲, 胡李鹏. 中国分省份市场化指数报告(2018)[M].北京:社会科学文献出版社,2019.

[38]李敏娜,王铁男.董事网络、高管薪酬激励与公司成长性[J].中国软科学,2014(04):138-148.

[39] BLANCO-ALCANTARA D, DIEZ-ESTEBAN J M, Romero-Merino M E. Board networks as a source of intellectual capital for companies: Empirical evidence from a panel of spanish firms[J]. Management Decision, 2019, 57(10): 2 653-2 671.

[40]黄速建,余菁. 国有企业的性质、目标与社会责任[J]. 中国工业经济,2006(02):68-76.

[41]刘新民,于文成,王垒.国企董事社会网络水平对双重任务的影响分析:股权混合度的调节效应[J].现代财经(天津财经大学学报),2018,38(07):72-87.

[42]许志勇,胡伟,邓青,等.企业金融化、市场化进程与风险承担[J].中国软科学,2020(10):165-174.

[43]李慧云,刘镝. 市场化进程、自愿性信息披露和权益资本成本[J]. 会计研究,2016(01):71-78+96.

(责任编辑:唐诗柔/ 校对:张艳妮)

Abstract: This article takes the listed companies on the Shanghai and Shenzhen A-share main boards from 2010 to 2019 as the sample to explore the relationship between board of directors network and corporate social responsibility performance, and takes into account the characteristics of the board of directors team to investigate the differences in the relationship under different board of directors' heterogeneity. Empirical results show that the board of directors network can promote corporate social responsibility performance, and this promoting effect is more significant when the board of directors are more heterogeneous. After dividing the heterogeneity of the board of directors, it is found that compared with the social heterogeneity of the board of directors, their occupational heterogeneity can more significantly enhance the promoting effect of the board of directors network on corporate social responsibility performance. Furthermore, based on China's unique economic background, this article examines the impact of internal equity and external marketization on the above effects. The study found that in non-state-owned enterprises and areas with lower marketization, the enhancing effect of board of directors' heterogeneity on the relationship between board of directors network and corporate social responsibility performance is more significant.

Keywords: Directors network; Corporate social responsibility; Board of directors' heterogeneity

猜你喜欢

人民论坛(2016年33期)2016-12-27 16:43:50

科教导刊·电子版(2016年29期)2016-12-23 19:45:21

知音励志·社科版(2016年11期)2016-12-20 19:25:01

中国经贸(2016年20期)2016-12-20 14:55:56

对外经贸(2016年8期)2016-12-13 04:03:20

现代营销·学苑版(2016年9期)2016-12-08 01:07:05

智富时代(2016年12期)2016-12-01 15:10:30

中国市场(2016年40期)2016-11-28 03:32:28

企业导报(2016年20期)2016-11-05 19:15:27

商(2016年27期)2016-10-17 04:10:10