ESG 体系下我国环境会计信息披露探析

——以市值排名前10 位的医药生物企业为例

2023-05-16 06:54朱婧文

中国农业会计 2023年5期

朱婧文

(作者单位:山东工商学院)

一、环境会计信息披露与ESG 体系概述

(一)环境会计信息披露的概念

环境会计信息披露主要是指企业通过公开环境会计财务报表、社会风险责任报告等,将与环境相关的财务信息、非财务信息等内容对外披露,让各行各业的信息使用者更加全面、直观地掌握企业的环境保护状况,还能帮助企业管理者更好地进行管理。

(二)环境会计信息披露与ESG 体系的关系

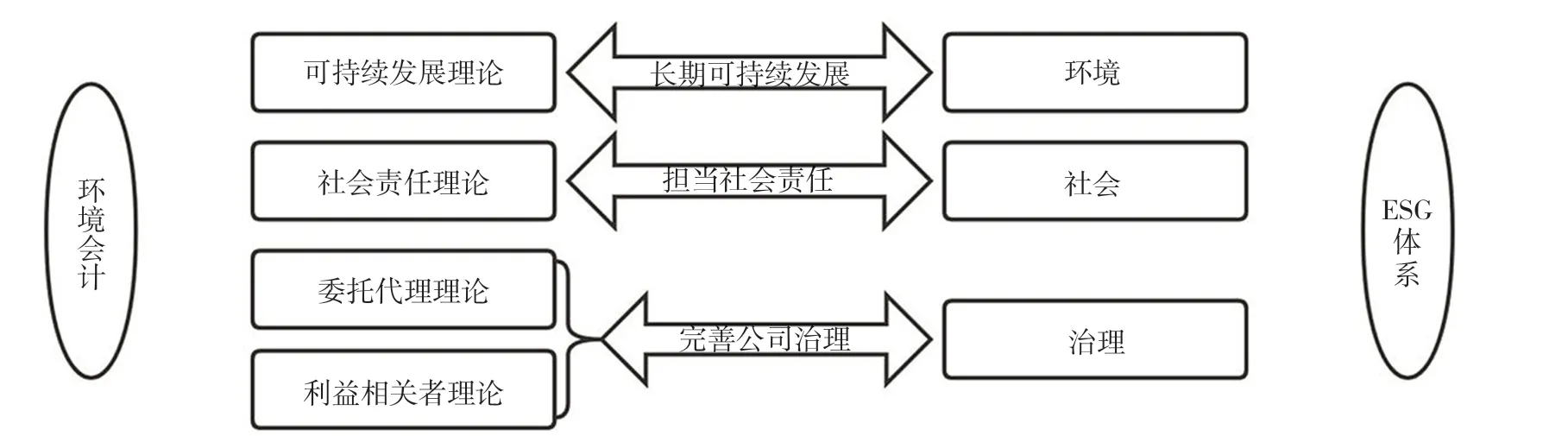

环境会计信息披露主要依赖于可持续发展理论、社会责任理论、委托代理理论和利益相关者理论,其与ESG体系中的环境、社会和治理对应关系见图1。

图1 环境会计与ESG 体系的关系

ESG 体系与环境会计是相辅相成的关系,二者的最终目标是一致的,都是为了企业可以实现可持续发展。在企业发展过程中,结合ESG 理念,重视环境保护和社会责任,不仅可以优化公司治理结构,还能监督公司非财务信息的披露,促进环境会计信息披露的发展。

二、我国医药生物企业环境会计信息披露现状分析

(一)样本选取

截至2020 年12 月30 日收盘,中国总市值超过1 000 亿元的医药生物上市公司共计11 家,其中2 家企业市值在5 000 亿元以上。现选取市值排名前10 位的医药生物企业进行研究,其中恒瑞医药位列医药生物行业上市企业市值总排行榜第1 位,迈瑞医疗和药明康德分别位列第2 和第3。市值排名前10 的企业还有:爱尔眼科、智飞生物、长春高新、片仔癀、云南白药、泰格医药、康泰生物。

(二)样本企业环境会计信息披露的方式

由表1 可知,从2016 年至2019 年,所选取的样本企业均在年报的报表附注和重要事项中对环境会计信息作出相关披露,关于招股说明书和社会责任报告的披露数量也呈上升趋势。但在2016 年至2019 年中,所选取的10 家企业都没有披露独立环境报告。

表1 2016—2019 年不同环境会计信息披露方式的企业数量 单位:家

(三)样本企业环境会计信息披露的内容

通过对这10 家样本公司2016 年至2019 年的年报进行深入研究,对其年报中所披露的环境会计资料的主要内容进行了分析和汇总,具体内容见表2。由表2 可知,这10 家企业对环保投入、环保措施、环保技术研发和三废收入与税收减免的披露内容逐年增加。但是对环保技术研发和三废收入与税收减免进行披露的企业数量还是相对较少。另外,以上披露的内容都对企业产生了正面的影响,说明企业积极投身于环境保护事业。但是,由于超过污染物排放标准而造成的企业损失等与环境相关的负面信息几乎没有公开,披露出来的会计信息会干扰信息使用者的判断,进而影响决策。

表2 2016—2019 年不同年报披露内容的企业数量分布情况 单位:家

三、我国医药生物企业环境会计信息披露存在的问题

(一)信息披露内容片面

目前,我国医药生物企业披露的环境会计信息中,没有对业务制定非常准确的规范要求,也没有规定某些会计信息必须向外界披露的要求[1],导致国内相关企业在开展环境会计信息的披露工作时存在各种问题,并且信息不全面和非常片面的情况也时有发生,这些情况可能往往是公司高层意志的体现。我国医药生物企业每年环境会计信息披露的内容都比较集中,通常是环保投入、环保措施以及三废收入与税收减免等项目。但大多数生物医药上市公司仅会对其中的一项或几项进行披露,这种披露形式会造成披露结果片面,对披露内容和结果的分析也会产生很大的局限性。

(二)信息披露方式不规范

除了所选取的10 家样本公司,在环境会计信息披露这个领域中,还有很多其他的医药生物企业也同样存在问题,有部分企业把环境会计信息在招股说明书中公示,还有部分企业在年度报告中的重要事项进行披露,更有甚者,在地方的非专业网站上披露环境会计信息[2]。可见,这些披露方式都过于随意,造成这种局面的原因是,我国在这方面刚刚起步,企业在发展中为了维护企业形象,往往不会主动披露相关信息,这也一定程度上表现出我国在这方面的制度规范尚有欠缺。

(三)信息披露的质量不高

首先,缺乏连续性和可比性。在医药生物企业中,前一年公开的信息在后一年不公开的情况比比皆是,年份不同,环境事项也不同,缺乏连续性和可比性。其次,所披露信息的可靠性不足。企业年度报告和其招股说明书只能保证部分环境会计信息的真实可靠,但公开的信息大多是文字型的定性信息,无法测定和监查。在企业审查时,也很少有为企业专门制定的,适合环境会计信息审核的程序。最后,信息披露的时效性差。由于年度报告和独立环境报告中披露的环境信息受到公布日期的限制,对信息使用者来说存在滞后性,信息使用者很难获得与其投资收益同等时效的报告信息。

四、我国医药生物企业环境会计信息披露问题的成因

(一)缺乏相对统一的规则标准

目前,国内环境会计信息披露的方式、内容等均未设立确切的标准,缺乏统一要求和规范,进而使很多的医药公司在披露某些相关信息时,都是在其公司的实际情况基础上,有选择地对几个相关的信息进行披露,而且披露标准不一致,各公司披露的信息不具有可比性,因此不具备参考价值[3]。由表2 可以得出,作为所选样本的10 家医药企业的披露形式都不同,即使是同一家企业,在不同时期的披露形式也有很大的不同,而且所有企业在进行信息披露时都没有选择披露独立环境报告。

(二)企业利益相关者环保意识差

在企业的经营与发展过程中,投资者更关心重视企业的经济效益和财务状况,却忽视企业环保状况,导致对其环境保护相关的支出和具体信息的关注度不足,并且在购买环保设备、处理“三废”等问题上也会产生巨额的成本支出,这很有可能会对其投资收益产生不利影响。

企业的债权人关心的则是出借的本金及企业需要支付的相关利息费用是否可以如期收回,而企业是否破坏环境并不在他们的关注范围内。因此,只要企业的偿债能力和相关风险收益在其可接受区间,债权人依旧会将资金出借给对环境造成污染或者环境会计信息披露不完整的企业。

而作为消费者,则重点关注所购买的药品是否有治疗效果以及这些药品可能存在的副作用等,而不是药品的生产制造过程。由此可见,当我国医药生物企业自身或其他利益相关者的环境保护意识低下时,对于环境会计信息的公开和披露将成为一大难题。

(三)法律法规及监管机制不完善

目前,针对医药生物业环境问题出台的法律法规较少,并且都是针对所有行业进行的环境会计信息披露,还没有根据医药生物业的特点单独制定的环境会计信息披露准则。因此,医药生物业没有正确的指导,进而使得有行业特点的环境会计信息无法被医药生物企业完整且有效地进行披露。由于缺乏正确的指导说明,医药生物企业无法准确地了解到哪些具体的内容需要进行披露,并且在进行披露时,很可能会受到信息披露者披露习惯或者企业决策者喜好的影响。由此可看出,企业披露的环境会计信息是否真实可靠是值得商榷的。

五、我国医药生物企业环境会计信息披露问题的解决对策

(一)提高企业信息披露的主动性

在相关准则实施初期,相关部门可以采取一些适当的鼓励政策,使公司意识到其在环境方面的义务,并且自发地履行,进而使其提高对环境会计信息披露的主动性。在相关的准则已经落实一段时间后,国家应当建立相关奖惩方案,对涉及环境会计的企业,对其准则实施情况进行评估判断[4]。对不能有效执行相关规定,造成严重污染的企业予以重罚;对积极落实准则要求的企业,可给予一定的物质奖励或政策优待,从而提高企业环境会计信息披露的主动性。

(二)建立健全相关法规和准则

政府部门应该提高对企业相关环境会计信息的质量要求,制定切实可行的环境污染政策,并强制要求在披露过程中遵循可比性准则,这样可以让公司在信息披露过程中有法可依,也让信息使用者有据可循[5]。相关行政主管部门也应当进一步加大环境保护监督管理力度,继续完善环保行政部门的信息披露规则体系。例如,在《上市公司规范运作指引》中,对上市公司如何履行环保职责作出了明确的要求,像环保技术和工艺的普及、环保政策的确立和履行、重大环境污染问题的公开和改进等。

(三)加强第三方监督的作用

在监督方面,中国注册会计师协会于2016 年发布了《中国注册会计师审计准则》。在这一准则的第1631 号文中对企业管理者的责任和在年度报告中披露企业环境会计信息进行了明确规定。但对于企业环境会计审计存在的问题,仍没有具体的要求。此外,大部分会计师事务所在这些领域没有足够的经验,因此加强环境会计的审计工作迫在眉睫。

证券交易所对上市公司环保信息披露的相关问题,需要进行全面且严格的监督和管理。对属于重点排污,但在年度报告或临时报告中,没有对相关的环境信息依法公开的企业应及时发出监督管理的信函,并且要求相关企业对这些信息进行补充披露。

猜你喜欢

数学物理学报(2020年1期)2020-04-21

现代营销(创富信息版)(2018年10期)2018-10-12

遵义(2017年24期)2017-12-22

中国商论(2016年34期)2017-01-15

中国卫生(2016年12期)2016-11-23

系统工程与电子技术(2016年7期)2016-08-21

现代商贸工业(2016年35期)2016-04-09

人间(2015年19期)2016-01-04

浙江共产党员(2015年11期)2015-05-23

中国当代医药(2015年9期)2015-03-01