基于证券组合管理理论的居民投资理财管理策略分析

2023-05-16 06:54:26董敏

中国农业会计 2023年5期

董 敏

(作者单位:内蒙古巴彦淖尔市中国电信股份有限公司)

居民理财作为一种居民资产保值增值的手段,具体表现在通过对自身资产、收入、负债情况的分析整理,运用各种金融工具来安排资金,并且在此过程中参考理财目标、承受能力与各个生命周期的阶段特征,选择过程是其进行投资、权衡风险、实现预期目标的重中之重。

一、居民投资理财工具比较

居民个人进行投资理财,对不同投资理财工具的认识是居民开始投资理财的第一步,本文对市场中存在的各种投资理财工具进行了列举分析,具体如表1 所示。

二、投资理财策略的选择

(一)各种投资工具的风险收益比较

为了实现个人理财收益的预期目标,在进行投资理财过程中制定合理的投资理财策略必不可少,合理的投资理财策略可以帮助居民降低理财风险,使其收益率维持在一定的水平[1]。当然,各类投资工具之间安全性与风险性的关系是相对的,高风险性意味着低安全性,高安全性则意味着低风险性,而收益性与风险性的变化规律相一致,收益会随着风险的增加而增加。即如果想获得高收益性,必须要接受承担高风险性,追求高的安全性则要接受投资的低收益率。如何权衡风险与收益之间的关系是居民进行投资时需要考虑的重要问题,也是决定其投资决策的重要影响因素,是其进行风险收益评估时的必要原因。

(二)投资策略的选择

个人投资理财因人而异、因“财”而理,极具个性化,与自身的年龄阶段、风险承担能力、家庭需求以及财务状况息息相关,是贯穿一生的财务活动,盲目追随与急于求成都是错误的心态。因此,在个人投资理财过程中,居民应根据自身实际情况,选择满足自身需求的理财工具,制订个性化的理财方案。在实际生活中,相较于房地产、期货、期权等风险大、门槛高、专业度高的理财工具,居民更适合使用存款、股票、基金等门槛较低、变现能力较强的投资工具。

本文以稳健性投资者为例,对其不同阶段下的不同财务状况进行居民投资理财分析。

1.工作期至结婚期

单身期一般持续1 ~5 年,主要是指走出学校参加工作到组建家庭的阶段,这期间投资者的主要特点为:承受风险能力较强、收入水平较低、个人开支较大。此阶段的财务状况则表现为资产较少,偶有负债,收入前景较好,财富会逐年增加。根据以上特点,工作期至结婚期的投资组合应根据资产持有量的多少,投资的偏好性不同,30 万元以下存款占比最高为40%,其次是股票、基金;30 万-50 万元资产持有者对股票和存款偏好相同,均为30%;50 万元以上的资产持有人会更倾向于风险投资,即股票的占比最高,其次是存款、基金、债券。

2.结婚期至退休期

结婚期家庭内部的经济支出有很长一段时间围绕着孩子展开,需考虑孩子的医疗、教育、娱乐支出。此阶段的财务状况特点是工作稳定,工作能力达到顶峰,有一定的经济基础,个人收入也在持续增加。此时理财的特点是投资目标以增加收益为主,为晚年生活增加经济资产储备。此阶段个人投资理财组合因资产持有量不同偏好性不同相较于单身期,理财更偏稳健。

存款100 万元以内的家庭更倾向于稳健性投资,即存款;100 万元以上的家庭手头较宽裕,更偏向于股票债券等收益性投资。

3.退休期

退休期的个人收入降低,抗风险能力也随之降低,此阶段应以保守理财为主,为了防备不时之需,应选择变现能力强、保障性好的理财工具,整体理财策略偏保守。

三、投资理财策略的实证分析

居民进行财富投资的实质是居民自身为了达到预期收益进行权衡风险的过程,而投资组合选择理论的实质则是在不同条件下投资工具与预期收益之间的数学关系,为个人投资者在进行投资理财时达到预期收益目标提供理论依据与理论参考。因此作为居民个人理财的核心,投资组合是本文研究的重点。

本文以某退休居民为例,该居民预计投入理财的资金为100 万元,该居民属于保守型客户,相关分析资料来自于Wind 金融终端,因近年来大盘波动较为明显,故笔者节选一段大盘平稳时期进行分析。以其为例进行实证分析的投资组合策略如表2 所示。

表2 投资组合策略

为了分散风险,选择债券、基金、股票进行投资,具体持仓情况如表3 所示。

表3 持仓情况

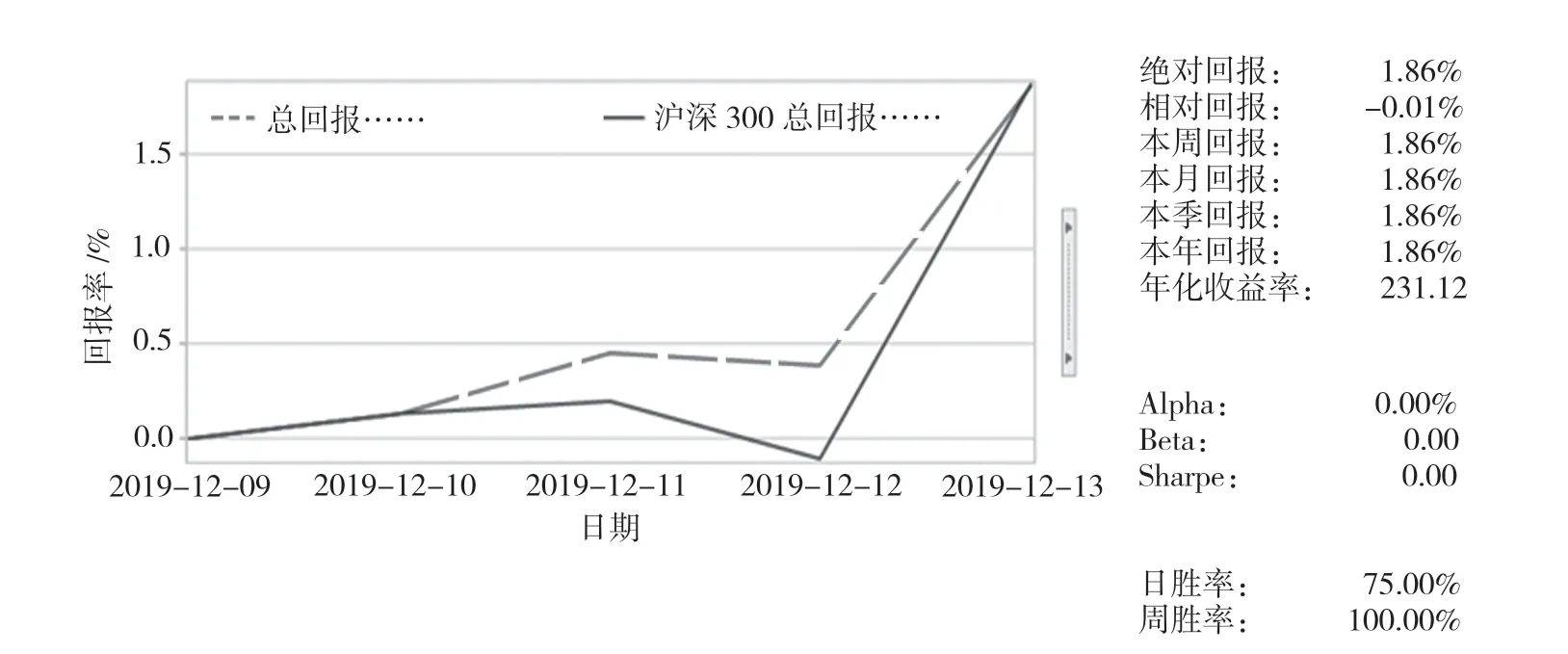

通过Wind 资讯进行投资组合管理,可以得到图1。

由图1 可知,投资组合的总回报明显高于沪深300 的总回报,并且绝对回报为1.86%,年化回报率高达231.12%,即该投资组合的收益良好,也证明了该投资组合的合理性与科学性,各投资工具的具体比例合理。

图1 资产组合总回报

各证券的具体盈亏情况如图2 所示。

由图2 可知,此投资组合的收益优秀,不同投资工具回报率的分布也与投资规律相符,即风险与收益呈正相关,通过分析具体证券的回报率调整具体证券的投资比例,优化投资组合,有利于获得理想化收益。

图2 资产组合具体盈亏情况

四、总结分析

居民个人投资者从自身角度出发,依据个人资金状况、投资目的与风险承受能力来进行投资工具选择、投资时间与投资比例安排,从而制订合理的投资计划。

(一)投资工具选择

1.选择负相关较大的投资工具

投资组合中应选择收益率呈负相关的投资工具,即尽量选择价格走势相反的投资工具,使得投资组合的风险性降低,收益率能始终维持在一定水平[2]。

2.投资工具数量不宜太多

在投资组合中需考虑投资工具风险与管理成本的平衡,一味的增加投资工具的数量并不能达到降低风险的目的,反而会使管理成本增加。

(二)投资时间安排

家庭投资组合在追求较高收益的同时也需要保持良好的流动性,因此在进行投资时要进行长、中、短相结合的投资时间安排,平衡近期消费水平与长期收益目标[3]。

(三)投资比例确定

投资比例的确定主要依靠个人对于投资收益的目标与风险承受能力的高低[4],从而据此选择不同风险程度与收益水平的投资工具进行组合[5]。

猜你喜欢

水生态学杂志(2023年6期)2023-04-29 00:44:03

今日农业(2020年20期)2020-12-15 15:53:19

小太阳画报(2020年11期)2020-12-10 06:50:08

小太阳画报(2020年10期)2020-10-30 01:57:15

读者(2017年18期)2017-08-29 21:22:03

东西南北(2017年9期)2017-05-24 22:03:10

金色年华(2016年1期)2016-02-28 01:38:19

IT时代周刊(2015年8期)2015-11-11 05:50:38

中国中医药现代远程教育(2014年11期)2014-08-08 13:23:44

安全(2014年12期)2014-02-27 06:26:03