产业事件对猪价波动的影响效应研究*

2023-05-10 07:46陈培琳陈宏权

安徽农业大学学报(社会科学版) 2023年2期

陈培琳,陈宏权

(1.合肥师范学院 经济与管理学院,安徽 合肥 230601;2.安徽农业大学 动物科技学院,安徽 合肥 230036)

我国的生猪产业是人民获取动物性食品的重要来源,猪价的波动给生产者甚至产业发展带来不可小觑的影响,“猪周期”一度成为这种波动效应的代名词,无论生产者的退市入市还是政府的平抑施策均造成经济和资源的巨大损失[1,2]。理论上,猪价波动是一种供需关系的外在表现,但其受到来自生产者利用诸如生产资料和产业技术等生产猪肉产品的能力以及政府施策、社会认知、疫病等众多深层次产业因素的影响,使得猪价波动在一定程度上源于产业因素的非常态作用[3.4]。多年来,我国生猪产业经历过数次重大曲折和波动,每次起因均与一些产业因素的非常态作用密切相关,如“病死猪”和“猪肉制品安全”事件引起的猪肉滞销,导致了猪价暴跌;而“禽流感”和“禁养区”则诱发供应不足,推动了猪价暴涨。由于作用机制不明,不少分析停留在表象,甚至把这种产业现象描绘成“猪周期”,认为是产业发展的自然规律,造成业者的预期与实际所获反差明显,影响了产业的稳态发展和高质量发展。

在生猪产业发展中,猪价的波动取决于两类产业因素的作用:第一类包括供给侧的各种因素以及市场正常需求,第二类包括来自产业因素变化带来的需求负反馈作用、垄断、社会导向以及政策决策等。通常第一类因素对猪价的调节作用平缓。但当产业发生突发事件(如食品安全事件、重大动物疫情、原料断供、重大养殖政策颁布与实施等)时,第二类因素会通过第一类因素影响猪价波动的幅度,进而放大事件原本的效应,推动猪价剧烈波动。导致这种波动的事件危及生猪整个产业的健康发展。研究和评估这种事件的发生机制及其效应对推动生猪产业稳定发展具有十分重要的价值。

生产成本通过生产价格指数(PPI)体现出来,而猪肉价格水平影响城乡居民的实际生活费用支出,是居民消费价格指数(CPI)的重要组成部分,但产业事件对PPI和CPI的影响效应及其动力学机制尚不清楚。随着养殖模式的转变加速利益在产业各个环节中不断地重新分配,加之受食品安全、疫情等产业事件的推动作用和影响,猪价起伏波动,影响CPI及国家相关政策的制订与实施,引起社会的广泛关注。因此,探明猪价形成的原因、变化趋势及其对CPI的作用机制,对于促进国民经济的平稳运行具有重要意义。

一、产业因素及其效应

不少学者致力于用模型来预测畜产品价格走势。如美国数量经济学研究中心为美国经济模式开发出了由32个方程组成的预测模型,其中大多数方程是拟合年度一阶差分的最小二乘线性回归[5],Maki将其发展为含有多个预测变量和解释性变量的预测模型来分析畜禽产品的供需关系、价格及其变化规律,为相关政策的制订提供指导[6];Harris等利用ARIMA (Auto regressive integrated moving average)模型的均方根误差和转折点预测精度2个评价指标预测牛和生猪价格[7];美国农业部采用逐步预测法对牛、猪和肉鸡的季节性价格进行预测,使用时间序列替代方案对预测加以改进[8],表明准确的公共预测对社会经济发展是可取的。

对畜产品价格波动的预测研究更趋向复杂化,黎东升等采用HP和BP滤波法对比2000~2013年我国生猪价格的波动特征,发现2008年以后猪价波动周期逐渐丧失规律性[9]。复杂的猪价变化模式可能取决于产业集群形成的因素和产业政策等的多重因果关系[10]。不少学者建立了包含趋势、周期、季节、偶发和货币等5个因素模型的猪价分析框架,发现生猪价格的稳步上涨受到劳动力成本和饲料成本上升的影响[11-13];Yu等通过建立向量自回归(VAR)模型证实猪粮比与CPI之间存在因果关系,猪粮比价对CPI的影响存在一定的时间滞后[14];Woo等运用动量阈值自回归(MTAR)协整模型研究1997年至2013年间英国、法国和德国的CPI与PPI之间的双向长期格兰杰因果关系,揭示需求拉动和成本推动通货膨胀的本质[15]。

(一)问题假说

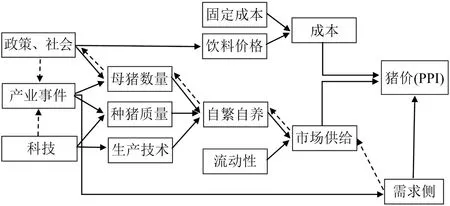

我国生猪产业的价格趋势及其波动复杂多变,运用产业因素来预测猪价的走势及其对PPI和CPI效应的预见性亟待提升。居民猪肉消费价格水平的基础是猪价,而影响猪价的因素错综复杂,归纳起来主要涉及成本和供需关系等。影响猪价的产业因素可以设定为3个级别:一级因素包括饲料价格、自繁自养、区域间的流动性输入和垄断等,主要通过影响成本和调节市场供应来影响猪价;二级因素包括母猪饲养量、种猪质量和生产技术(含疫病控制),主要通过一级因素产生影响;三级因素涵盖科技研发、政策决策、社会导向以及产业事件,主要作用于二级因素。当产业发生突发事件时,在两类产业因素的相互作用下产生级联放大效应,推动猪价剧烈波动。本文将导致这种波动的事件称为“产业事件”,归属产业因素,但不是猪价形成的必备因素。三个级别因素的效应模式如图1所示。

图1 猪价形成的传导路径(虚箭头是负反馈)

(二)产业因素效应的估计方法

1.价格指数

饲料是生猪的重要生产资料[16],衡量其价格变化用生产价格指数表示。目前我国公布的当年价格指数是以上一年度为基数(基期)的百分比,包括CPI、PPI以及F(饲料价格指数)。为便于研究基于某一年份的指数持续变化规律,当以初始x年度为基期时,则y年度的饲料价格指数(IF)、居民消费价格指数(IC)和生产者价格指数(IP)就可以表示为:

(1)

(2)

(3)

这里Fi、CPIi和PPIi分别是[x,y]区间内第i年国家公布的价格指数。实际上I与CPI(或PPI)的转换关系为:CPI(或PPI)=Ii/Ii-1。

2.繁育水平

设某产业区域年初存栏量为L(其中母猪的比例为k),生猪出栏量为S,出栏率为R,母猪的繁殖力(每头母猪年均提供的出栏肥猪数)为n,则该区域猪的自繁自养水平(Q)可以表示为:

(4)

其中,系数nk是年初每头存栏猪年均所能提供的出栏肥猪数,是反映区域内二级因素的综合效应,也是一级因素作用效果的体现,这里可称nk为繁育指数,以衡量每头种猪提供出栏商品猪的水平。如果区域间没有仔猪流动的话,则nkL是S的无偏估计,可以利用年初存栏量和当年出栏量观察值估计nk。但当区域间存在仔猪流动,流出区域的繁育水平就会被低估,流入区域的繁育水平就会被高估。

3.猪的流动性

在我国,猪的流动情况与省际间生猪产业发展水平有密切关联。在正常生产年份,养猪大省之间生猪的流动在一定程度上起到平抑猪价的作用。为显示生猪在省际间的流动性,可以采用流动性指数(M)表示,就是理论繁育指数与实际繁育指数之比值:

(5)

其中,M是区域流动性指数,Cnk是实际繁育指数,Onk是理论繁育指数。M>0表示某区域为净流入,M<0表示为净流出,差异越大流动性越强。

二、猪价模型

(一)猪价模型

猪价微幅波动是生猪产业的常态现象,但当出现产业事件时,会带来市场供给的巨大波动,影响猪价及肉食品CPI。研究显示,第三级因素通过二级因素影响市场供给和猪价,主要是通过二级因素中的年出栏量(供给)变化来体现,根据我国二三十年来供给与猪价波动关系,均经过“稳态—波动—回稳”3个阶段。设X、Y和Z为连续3年,则Z年的猪价波动函数(W)可表示为:

(6)

其中,W为Z年的波动系数,SY和SX分别为Y年与X年的出栏量,C为Z年度波幅,当C=1时,表示产业处于稳态;当出现产业事件时,产业经历调整和恢复阶段,年度波幅出现剧烈的升跌变化(C>1或<1)。

利用饲料价格、出栏率、波动系数等因素构建IC或IP的猪价模型:

(7)

其中,a和b是偏回归系数,W为当年波动系数,R1为上一年的出栏率。猪价模型反映产业因素对IC或IP的综合效应,当波动函数中C=1,I称为猪价稳态模型,当C≠1时称为猪价波动模型。

(二)模型参数估计

1.数据来源

涉及的统计数据来自中国统计年鉴24年(1997—2020年)的数据,其中1998—2001年全国猪PPI为肥猪收购价格指数统计值,2002—2017年全国猪PPI为猪(毛重)生产价格指数统计值;1998—2015年全国CPI的统计口径为肉禽及其制品。安徽、湖南、四川和河南4个生猪养殖大省的相关数据依据中国统计年鉴的各地区分类指数和4个省统计年鉴数据。

2.估计方法

在获得1997—2020年国家以及4个养猪大省的CPI、PPI、饲料价格指数、生猪年末出栏数和年初存栏数的基础上,分别求出每个年度的IF、IC、IP和R值,形成新的数据列。开展如下参数估计:

nk估计:Si=nkLi+ei

(8)

其中Si为第i年的出栏数,Li为第i年的年初存栏数,ei为随机误差。估计出1998—2007年、2008—2017年以及1998—2017年全期nk值,比较其间变化规律。

(9)

在产业稳态情形下(C=1),利用猪价模型进行线性无偏估计。其中Ii为第i年度的IC(或IP),IFi为第i年度的IF,R1i为第i-1年度的出栏率,Wi为第i年度的波动系数,ei为随机误差。

C估计:C为实际IC(或IP)相对产业稳态情形下猪价模型预测值的比值,其大小反映产业事件的影响效应。求解C值后,直接带入波动函数,原先稳态模型变为a和b参数不变的波动模型,并获得IC(或IP)的无偏估计。

三、实例分析

(一)以全国为例

利用全国的饲料价格指数、猪出栏率、生猪PPI和CPI进行猪价模型参数估计,结果见表1。模型拟合的精度较高,模型的相关指数和回归关系均达到极显著水平,其间存在因果关系。

表1 饲料价格指数、出栏率和波动系数对猪价的模型参数

全国猪价和CPI受本年度饲料价格、上年度的出栏率以及产业事件的影响极为明显,依据这些产业因素开展预测和评估具有很高的精准度(相关指数r),构建的PPI和CPI模型能真实地反映猪价波动的变化规律,模型拟合情况见图2和图3。

由图2和图3可见,IP和IC的变化趋势比较一致,总体呈现上升的趋势,其中2007年之前处于低位波动,2008—2018年处于中位波动,而2018年后则处于高位波动。3个波动阶段的整体价格水平呈现上升趋势,如中位波动阶段的IP要比低位阶段增加1倍,而近几年受非洲猪瘟的影响,IP更是连创新高。这一方面体现了我国生猪养殖模式转型调整的代价与成本,同时也表明产业因素对这种调整保持稳态的重要性。

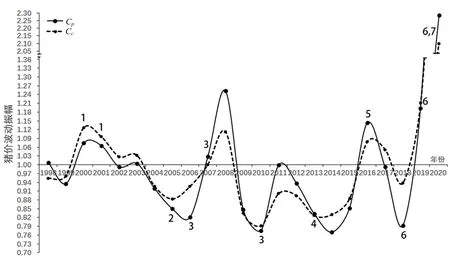

由图4可见,猪价波动表现为有规律变化,并且CP和CC的变化趋势一致。从1998年以来,发生了4个时段的变化,即1998—2006年、2007—2011年、2012—2017年、2018—2020年,展现出5个波峰4个波谷,一些特定的产业因素,如产业事件触发了猪价的剧烈波动,使得猪价出现“稳态—波动—回稳”的变化规律。

图4中有7件曾发事件,其中肉制品安全事件、禁养区政策、非洲猪瘟以及新冠疫情对应猪价的波峰,其他事件均对应波谷;每个事件间隔2~3年,猪价的剧烈下滑和反弹,与产业事件所发挥的作用相一致。

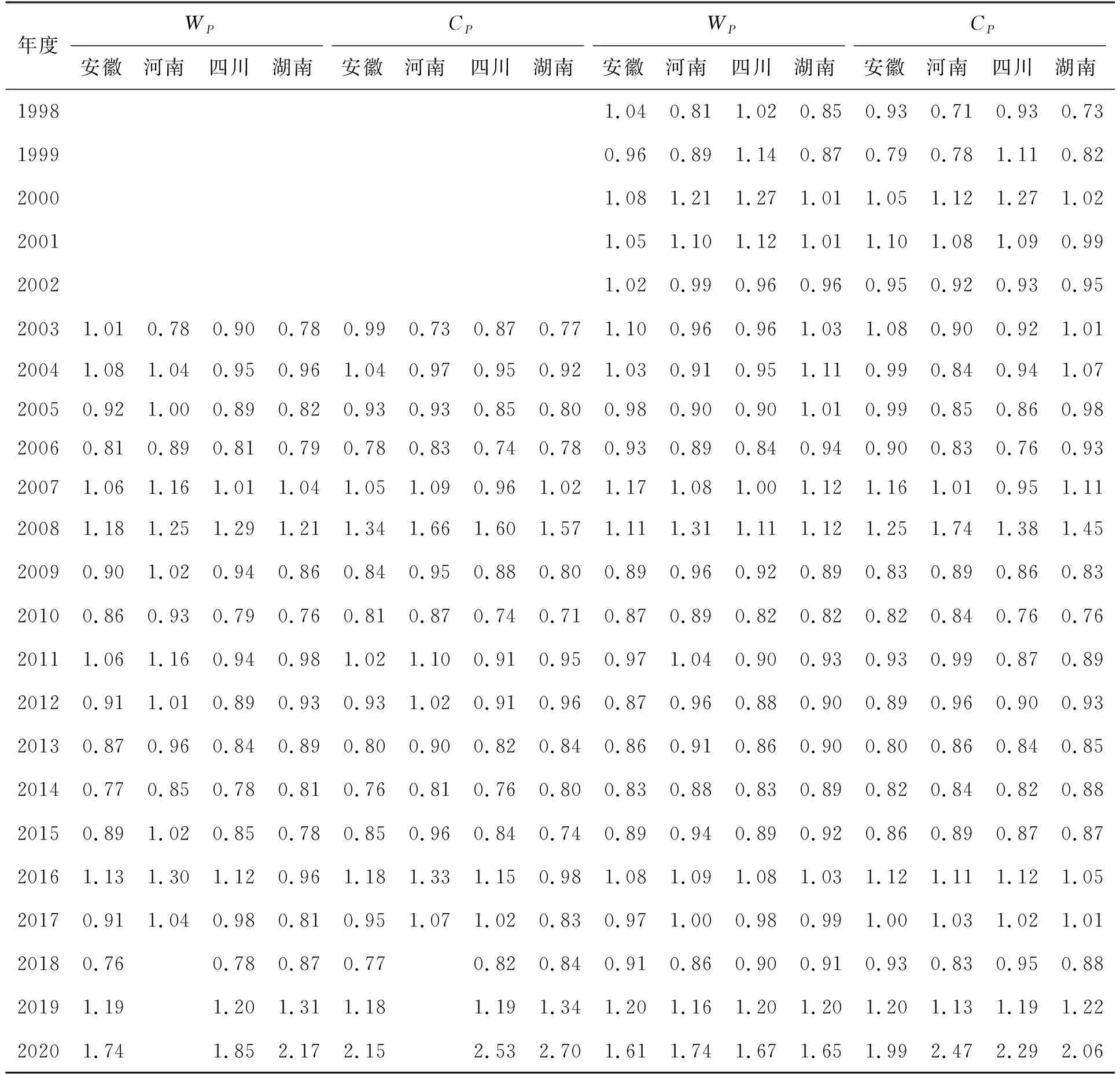

(二)以生猪生产大省为例

安徽、河南、四川和湖南4个生猪生产大省,产业因素对猪价PPI和CPI效应模型的参数见表2。由表2可见,4个省的模型拟合度都非常高,显示生猪出栏率、饲料价格以及产业事件等是决定猪价的根本因素,构建的模型能够综合反映出我国生猪产业因素对猪PPI与CPI影响的内在规律。

图2 模型估计与生猪实际IP和PPI的拟合图

图3 模型估计与生猪实际IC和CPI的拟合图

注:2020年CP和CC分别是2.285 5和2.099 7;曾发事件:1肉制品安全事件,2食品安全事件,3严重疫情,4病死猪,5禁养区,6非洲猪瘟,7新冠疫情。图4 1998—2020年全国生猪PPI和CPI波动的振幅

表2 饲料价格指数、出栏率和波动系数对4个省份PPI和CPI的效应模型参数

估计4个省的猪价波动系数和振幅(见表3)可见,多年来我国猪价处于低位波动的态势明显(W<1.0),4个养猪大省只是在2008年和2019年以后出现猪价高位波动(W >1.0),但很短暂,真正的稳态发展(W =1.0)很少,这也是我国生猪产业亟待解决的关键问题。

(三)产业事件对繁育水平与流动性的作用

根据1998—2017年的统计数据,计算全国和4个主要省份的繁育指数(见表4)。20年来,全国每头存栏猪年均提供出栏猪1.389 5头,其中2008—2017年达到1.489 6头,比1998—2007年提高了16.44%,体现了母猪质量和繁育技术的进步。

值得关注的是,猪净流入和净流出省份的繁育指数有不同程度的升降,安徽每年有相当规模的仔猪从外省调运入境,形成的非本省自繁自养的出栏猪推升了繁育指数,尤其近10年来几个大型企业逐渐推展的“仔猪放养肥猪回收”契约,加剧了猪的流入和繁育指数的虚量提升,影响区域内生猪产业的发展质量。在产业事件的作用下,流动性大的地区猪价波动更加明显。

四、讨论

猪价的波动是产业供需关系的综合反映,我国生猪产业经历过平稳发展和起伏波动,猪价已经成为民众菜篮子安全问题的重要话题,尤其是近20年来,猪价的波动被形容为“猪周期”[17],导致不少从业者进退失据,产业损失巨大。上述原因可能有多种解读,但在猪价形成的众多因素中,来自供给侧的产业因素和市场需求变化是通过猪价波动实现供需调节的根本,这类因素尽管复杂多变,但对产业的原本作用微小。值得注意的是,来自产业因素变化带来的需求负反馈作用、企业垄断、社会导向以及政策决策等,通过与上述因素相互作用,产生级联放大效应,推动猪价剧烈波动,加大了猪价调控的难度。这些产生了级联放大效应的事件可归纳为“产业事件”。引入波动系数和振幅概念,利用产业因素建立猪价模型,研究猪价波动的机制,对做好供给侧改革,防范产业事件,推动产业稳态发展具有重要的实践意义。

表3 4个养猪大省猪价波动系数与振幅

表4 全国及4个省份的猪繁育指数与流动性

从1998—2020年我国猪价波动系数的阶段性变化(见图4)可以看出,产业事件的影响效应应引起足够的重视。如,肉制品安全事件[18]推动猪肉消费,提升了猪价,而食品安全事件[19]、严重疫情[20]和病死猪[21]使得生猪入市受阻,打压了猪价,禁养区设置[22]让人们担心猪少价升,非洲猪瘟[23]和新冠疫情影响肉品消费,随着供应锐减抬升了猪价。产业事件加剧了猪价波动幅度,加之不少原本与养殖无关的投资者利用这种变化从业谋利,引发养殖业的大幅度调整。

产业事件属于三级因素,通过二级因素传导,推动猪价的波动幅度变化。从4个生猪养殖大省的猪价波动系数可以看出,2006年以后的事件对猪价效应在省份之间具有一致性,而之前的肉制品及食品安全事件对猪价效应不尽相同,揭示了事件本身的区域性特征。产业事件对PPI的影响要稍大于对CPI的影响,但总体趋势一致。产业事件的影响有提升和降低两种效应,但提升效应之后表现为平抑性降低,而降低效应之后存在恢复性提升。形似周期性的产业波动,尤其是重大事件的影响可以长达3年之久,甚至被解读为“猪周期”。

与猪价波动有关的另一个因素则是猪在省际间的流动性。1998—2007年猪流入多的省份,在环境污染的压力下,2008—2017年采取“去猪”(禁养)政策,而承接这种转移的省份是与其毗邻的安徽、江西和河北等地。流入在某种程度上平抑了猪价,推高了这些地区猪的“繁育指数”(即年初每头存栏猪通过繁育提供商品猪的能力),如表4显示,安徽达到1.9头以上。但流动性带来的省际间的养殖分工加剧,如流入省份自繁自养能力下降,或被“协议化”了,解除自繁自养功能变为“代养”[24],一旦协议失效,生猪产业难以恢复,加剧猪价的波动和产业风险。

五、结论和建议

影响我国猪价的因素复杂,与饲料价格、猪繁育水平和产业事件等因素之间存在密切的关联性,前两者影响猪价的走势(升降),后者影响猪价波动程度(波幅);产业事件引起因素之间的级联放大效应,诱发需求侧的负反馈,推动猪价剧烈波动,供给侧在“稳态—动态—回稳”中实施自我调节,历时2~3年。为此,提出如下建议:

(一)加强政策主导,严控产业事件及其级联放大作用,为控制猪价波幅提供保障

产业事件是生猪产业出现起伏波动的主要诱因,其传导作用特点是通过存栏和出栏的剧烈变化引起市场供给的严重失衡,进而推升猪价的波幅。由于产业事件从作用、产业恢复到消除影响往往长达2~3年,一旦出现就会给产业及市场供给带来深远的影响。因此,政府要严控产业事件的级联放大作用,出台相关政策,控制其对养殖环节的作用与影响,稳定存栏和出栏量,强化社会宣导,保障市场供给以平抑猪价起伏波动的幅度。具体可采取以下措施:加强疫病防控的预警预报,开展养殖场防疫水平检测,建立生猪销售商制度,在生产环节把控病死猪流入市场;倡导健康养殖,建立养殖场兽药采购实名登记制度,将兽药(含疫苗)使用量纳入政府监控范围,对异常使用兽药的单位实施报告和巡查监督;实施政策咨询与公示制度,对一些引起产业发展和猪价的政策和措施,如补贴、养殖企业(项目)引入、规划和指导意见等,加强实施前的多层面咨询和公示环节,提升实施针对性和效果。

(二)加强产业事件的预报预警,为生产发展提供保障

在产业因素的作用路径中,政策、科技和产业事件等通过对饲料价格、出栏量、繁育水平的作用来影响猪价,所谓的“猪周期”只是“成本+供给”在产业事件的推波助澜下的外在表现。政府相关部门应根据生产要素推动产业事件和猪价的预报预警,建立应急处置机制为生猪的可持续发展提供保障。

(三)稳固母猪繁殖水平,调节区域间流动性,平抑产业事件的深度影响

生猪出栏量是市场供给的基础,影响猪价和居民的消费水平。产业事件作用的一个重要通路是动摇母猪的饲养量和母猪繁育水平。优化区域间生猪的流动性,可以有效调节生猪的存栏量和出栏量,有助于稳定猪价,降低居民的消费性支出。具体可采取以下措施:充分利用猪种资源,加强新品种培育和良种繁育技术的研发与推广,尤其是完善和强化育种—扩繁—推广体系建设;加强新的产业技术应用,提升母猪繁殖水平和生产效率;稳固自繁自养体系基本盘,建立区域间企业合作和仔猪跨区域流动机制,调节和稳定市场供给,带动区域间生猪产业的可持续发展。

(四)稳定饲料供给,降低饲养成本,减缓产业事件带来的烈性冲击

饲料是生猪产业发展的重要生产资料,控制饲料价格、强化饲料供应是降低养殖成本的根本所在。饲料生产价格指数与猪价PPI和CPI呈强正相关,合理的营养配合和饲料加工以及优质优价对促进生猪产业健康发展和稳定猪价水平具有重要的意义。在饲料生产价格中,原料成本占70%~85%,并且随着全球经济的一体化,原料价格主要取决于供求关系。具体可采取以下措施:建立原料的供给与保障体系,发挥大型国营粮食企业的供给与保障功能,减少其直接参与养殖环节;开展我国饲料资源的调查、挖掘和开发利用,尤其是蛋白质饲料、生物饲料以及牧草饲料的开发利用,降低饲养成本,提升猪肉产品品质;减少饲料的储运和加工成本,加大区域间饲料供需的调节;政府应当鼓励扩大区域间交流与合作,互利共赢,分享技术和资源。

猜你喜欢

今日畜牧兽医(2022年10期)2022-12-23

今日农业(2021年19期)2021-11-27

今日农业(2021年14期)2021-11-25

今日农业(2021年14期)2021-11-25

今日农业(2019年14期)2019-09-18

今日农业(2019年12期)2019-08-13

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

猪业科学(2018年4期)2018-05-19

农家之友(2018年12期)2018-03-12