基于POT模型的股票市场风险度量研究

2023-05-08 00:20毕克如

安阳师范学院学报 2023年2期

毕克如

(大连财经学院,辽宁 大连 116000)

0 引言

股票市场是股票发行与交易的重要场所,股份公司通过发行股票来集中大量资金,实现生产经营规模的持续扩大,同时分散的社会资金也能够参与股份公司,实现财富的增长。目前股票市场波动比较大,股票的异常波动往往给投资者产生巨大的经济损失,不利于股市以及国民经济的健康发展。在剧烈动荡的股市中规避金融市场风险至关重要,引起了学术界的广泛关注。杜诗雪等基于极值理论对沪深股市风险度量进行研究,指出股票市场收益率整体上呈现出尖峰、肥尾、非对称、波动集聚性特征,加入极值理论的POT模型对收益率尾部分布拟合,VaR值更加接近给定的显著性水平[1]。张昱城等基于POT模型研究了股票流动性对股市尾部风险的影响,指出在股市尾部风险的度量中95%置信水平下的VaR值比90%置信水平下的VaR值估计结果更可信,股票的流动性越小,股票市场尾部的风险越大[2]。周东海等采用改进的RiskMetrics模型对股票市场风险进行度量,指出该模型能够更加高精度刻画三类股指序列的风险价值,三类指数收益率序列均呈现出“尖峰厚尾”的特征[3]。胡宗义等提出了CARE和CARES两个重要的半参数模型,并将两个模型应用于上证指数与深证成分指数的分析中,结果表明CARES模型对股票市场风险的度量明显优于CARE模型[4]。股票市场风险度量直接关系到投资者对股市风险的规避,基于POT模型来度量股票市场风险,为投资者的投资决策行为提供参考。

1 尾部风险度量指标构建

1.1 POT模型

POT模型也被称作“超越阈值”,它的关键在于找到一种可以充分提取出最大值信息的临界点,而超出临界点的所有数据都被视为最大值[5]。通过对少量的样本数据进行充分的提取,对尾部的分布进行仿真,得到了渐进式的尾部分布。假设一个随机变量序列X1,X2,…,Xn,它的分布函数是F(x)。设阈值为u,当Xi>u时,Xi为超阈值。令

m=Xi-u

(1)

那么

Fu(m)=p(X-u≤m|X>u)

(2)

根据条件概率公式可以得到

F(x)=Fu(m)(1-F(u))+F(u)

(3)

当阈值u比较大时,超阈值极限分布收敛于广义帕累托分布(GDP),其表达式为

(4)

当x>u时,采用Fu(m)为广义帕累托分布,因此

(5)

阈值u确定之后,设n个样本中大于阈值u的个数为Nu,可以采用频率来近似概率,即

(6)

因此,POT的尾部估计表达式为

(7)

1.2 阈值选择方法

极值理论中的POT模型能够对有限的数据进行充分利用,对极端样本数据的拟合具有良好的效果。POT模型建立时,阈值的选取对模型的拟合有很大的作用。当阈值选择比较小时,超过阈值的样本点数据量增加,模型参数估计精度降低导致参数估计是有偏差的;当阈值选择比较大时,超过阈值的样本点数据量减少,估计偏差降低从而使得参数估计的方差增大。目前常用的阈值选择方法有峰度法、Hill估计法[6]。

峰度法由Patie提出,其认为正态分布和偏态分布的交点为最优阈值点。由概率统计知识可知,样本数据的峰度Kn计算公式为

(8)

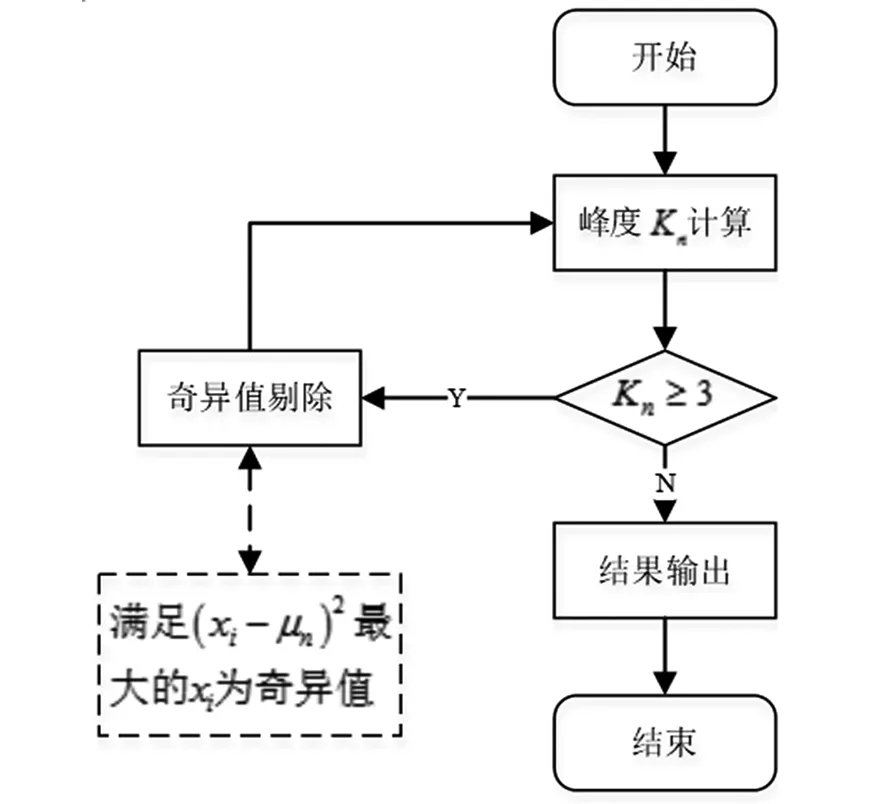

采用峰度法确定阈值的流程如图1所示[7]。

图1 峰度法确定阈值流程

由图1可知,峰度法确定阈值是通过计算样本的峰度来不断地剔除样本数据中的奇异值,当样本峰度Kn<3时,在剩下的样本数据中最小的xi就是阈值。

Hill估计法也是确定POT阈值的常用方法,设X1,X2,…,Xn为来自同一分布的独立随机变量,相应的次序统计量为x(1)≤x(2)≤…≤x(n),Hill估计量H(k)表达式为

(9)

式中:k是样本个数。

采用Hill估计法进行阈值选择的方法是将点集(k,H(k)-1)用曲线连接起来得到Hill图,在Hill图中寻找平稳区域。在平稳区域起始点横坐标k所对应的数据x(k)就是阈值[8]。

峰度法是通过不断地剔除对峰度影响比较大的样本数据来确定阈值的,其缺陷在于这些被剔除的数据可能是与极值数据有直接的关联。Hill估计法是从绘制的Hill图形来观察变化趋势,找出近似线性的段来大概确定阈值,很明显具有比较强的主观性,这使得模型拟合效果受到影响。在股票市场,股票指数在某时刻出现大幅上涨或下跌,那么该时刻数据的统计特征就会发生巨大变化,因此采用斜率变点检测方法来消除通过观察确定阈值的缺陷。采用斜率变点检测,数学表达式为

yk={b0+ζ1kx(k)+εk1≤k≤k0

b1+ζ2kx(k)+εkk0≤k≤n

(10)

式中:εk为扰动项,εk~N(0,1),k0为变点,b0、b1为常数,ζik为斜率。

当一阶差分为最大值时来确定变点,记

Δ1(k)=|ζ1k-ζ2k|

(11)

当Δ1(k)最大时,此时k=k0,和k0相对应的x(k0)就是最终确定的阈值。

1.3 风险度量指标

在正常的市场波动情况下,一个资产或一个投资组合在一定的可信度范围内的最大亏损是VaR(Value at Risk),其数理意义是指一种特定的资产或组合在一个特定的时间范围内的收入分配分数。设定 POT模式下,可信性为p,VaRp为[9]

(12)

股票流动性在一定程度上影响股票的价格,具体选择Amihud构建的非流动性指标,其表达式为

(13)

式中:i为股票编号,t为月编号,ILL为非流动性比率,D为股票交易天数,r为股票收益率,Vol为交易金额。

非流动指数ILL是指每笔交易量对每笔股价变化的作用。

2 实证分析

2.1 数据来源

Wind是金融数据和分析工具服务商,数据来源于Wind数据库,所选择的时间段为2019年1月1日至2021年12月31日。剔除下载的数据中长期停牌股票、ST股票以及交易天数少于30天的股票数据,处理后的数据作为分析数据的来源。

2.2 分析结果

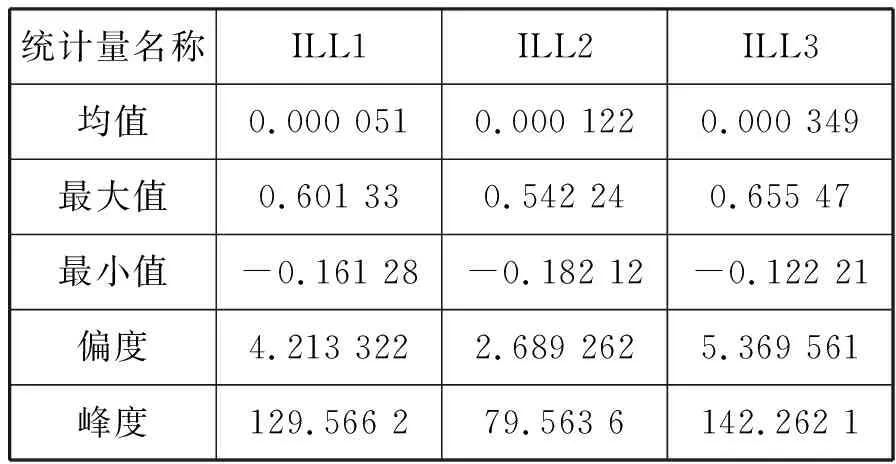

根据股市当日的流动性指数,将沪市所有A股的每日收益分成3个类别,分别为ILL1、ILL2、ILL3。不同流动性水平下收益率数据描述性统计量结果如表1所示。

表1 描述性统计量

由表1可知,3个组的收益率均存在比较大的变化幅度,收益率波动剧烈。从偏度数据来看,3个组的收益率偏度均大于零,即从整体上来看股票收益大部分时间为正。综合偏度和峰度,3个组的收益率分布均呈现出显著的尖峰厚尾特征。采用斜率变点检测方法来确定最优阈值,3个组最优阈值选择结果如表2所示。

表2 3个组最优阈值选择结果

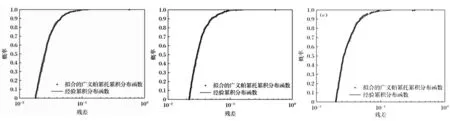

由表2可知,股票流动性越差,而其临界值愈高,亦就是在股价表现不佳时,对应的股价回报率会呈现最大的波动。GPD模式的诊断检查能较好地检测 GPD模式与时序模式的匹配效果,图2为3个组收益率残差序列模拟分布和GPD经验分布对比。

由图2可知,3个组合的收益残差尾分配与GPD模式具有相同的实证分析结果, GPD模式下的收益率残差尾分配可以通过GPD模式进行拟合,即可以采用POT模型对尾部风险进行衡量。

a) ILL1 b) ILL2 c) ILL3

采用极大似然法估计POT模型参数,极大似然估计公式为[10]

(14)

式中:ε为形状参数,β为尺度参数。

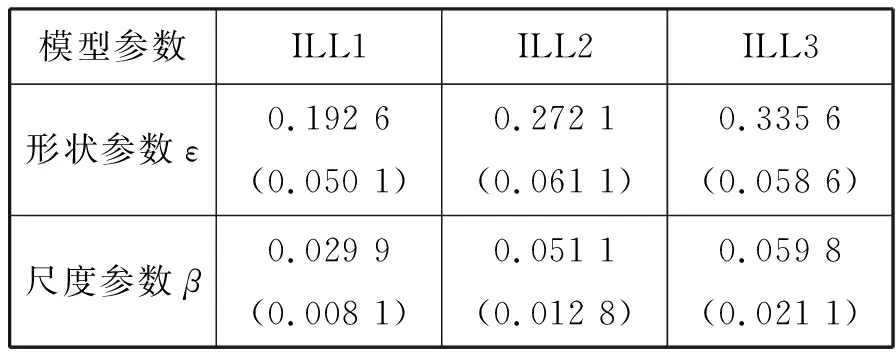

对3个组POT模型的形状参数ε和尺度参数β进行极大似然估计,结果如表3所示。

表3 POT模型参数估计结果

由表3可知,三个组POT模型的形状参数ε均大于零,即三个组收益率时间序列数据的尾部分布均服从GDP分布,同时流动性越小,形状参数ε越大。

将形状参数ε和尺度参数β的估计值代入VaR分位数VaRp可以得到置信水平为90%和置信水平为95%下的三组收益率时间序列尾部风险评估结果,具体如表4所示。

表4 尾部风险评估结果

由表4可知,3个组收益率时间序列在95%置信水平下的VaR值均大于90%置信水平下的VaR值。从整体上来看,不论是90%置信水平,还是95%置信水平,3个组合的收益率时序 VaR都呈现出显著的增长态势,这意味着随着股价的下降,其收益周期的尾端风险也随之增大。

对基于POT模型的尾部风险衡量结果进行检验,用一个模式估算出一个损失的价值和一个真实的价值。设在t时间,1-α置信水平下,实际损失大于估计损失天数为N,定义失败率p为

(15)

很明显失败率P~B(N,P),进行尾部风险衡量结果检验是失败率p是否显著于α。原假设为p=α,构造检验统计量LR,其服从卡方分布,表5为尾部风险衡量检验结果。

表5 尾部风险衡量检验结果

由表5可知,在95% CI的情况下,3个组群的报酬率都比90% CI的报酬率要低,也就是说,在90% CI下 VaR更有可能被忽略。总体而言,不管是90%的 CI,或是95%的 CI,3个组收益率时间序列检验失败率均呈现出明显降低的趋势,即采用POT模型能够更好地反映股票流动性相对比较差时的收益率时间序列尾部分布。

3 结论

股票市场作为金融市场的重要组成部分,通过对股市的风险计量,可以有效地减少因股价反常而造成的巨额经济亏损。文章构建了股票市场风险度量的POT模型,在对传统阈值选择分析的基础上提出了采用斜率变点检测来获取最佳阈值的方法。研究发现,将POT模型应用于实际的股市数据分析中,95% CI的VaR值与90% CI相比更具可信度,同时股市的流动性越差,其相应收益率时间序列尾部风险也越大。

猜你喜欢

舰船科学技术(2022年20期)2022-11-28

中国临床医学影像杂志(2021年6期)2021-08-14

昆明医科大学学报(2021年4期)2021-07-23

国际放射医学核医学杂志(2020年4期)2020-07-27

经济研究导刊(2020年15期)2020-06-21

山东工业技术(2018年18期)2018-10-31

雷达学报(2018年3期)2018-07-18

大经贸(2017年1期)2017-03-17

罕少疾病杂志(2016年5期)2016-03-11

中国塑料(2015年4期)2015-10-14