股票市场中投资者投资行为的影响因素分析

2023-04-01 08:12黄雨萱

中国管理信息化 2023年23期

黄雨萱

[摘 要]当前,股票市场投资在人们的投资选择中所占比重较大,在日常理财中的重要性也显著提升。人们在购买股票时既受到股票市场因素的影响,也有其他外界因素的影响。通过运用计划行为理论与结构方程模型,分析了投资者态度、主观规范、知觉行为控制、投资者股票知识素养、感知价值和股票产品多样性六个潜在变量之间的关系,并探析某几个潜在变量之间的中介效应关系,对研究股票市场中影响投资者投资行为的因素具有显著的现实意义。

[关键词]股票市场;投资者投资行为;计划行为理论;结构方程模型

doi:10.3969/j.issn.1673-0194.2023.23.040

[中图分类号]F832 [文献标识码]A [文章编号]1673-0194(2023)23-0131-05

0 引 言

股票是经济的晴雨表,证券市场一直与经济的发展息息相关,特别是在市场经济的环境下,证券市场更是经济中资源配置的核心。近二十年来,中国经济的迅速腾飞与发展让老百姓们拥有了更多的闲置资金投入到股票市场中,人们自然更加关注股票市场的动态变化,并且对其变化做出相应的反应。

本研究通过翻阅诸多文献,对影响投资者投资行为因素的研究做了归纳和整理。王添翼认为投资者投资行为的直接影响因素是投入因素和外在因素,投入因素包括产品刺激、社会刺激、符号刺激三方面[1]。曹永利和许冀艺认为,有四个方面影响了投资者投资意向:①各年龄阶段的个人投资者对理财的意向是不同的;②来自不同家庭背景的投资者的投资理念是不一样的;③不同收入水平的个人投资者投资时做出的选择是不一样的;④不同风险态度的个人投资者的投资意向是不一样的[2]。郑敏雪对投资者的性质、个人投资者的性别、资产状况等因素做了分析,提出对于个人投资者而言,换手率与其超额资本收益率成反比,换手率越高相对应的收益率越低,且男性投资者的换手率高于女性投资者[3]。

1 相关理论基础

1.1 研究模型

本文在研究过程中,运用了计划行为理论和结构方程模型。计划行为理论广泛运用于对个人意愿与行为的预测,其有效性被很多学者证实,不少学者也根据自己的具体研究将计划行为理论做出了相应的拓展。

1.2 研究假设

本文以投资者股票知识素养、产品多样性、感知价值、投资者态度、主观规范、知觉行为控制和投资者投資行为意向为潜在变量,并分别给这些潜在变量设定了测量变量,然后用SPSS和AMOS软件对他们进行分析。

下面,我们根据文献回顾和研究模型,提出下列研究假设。

1.2.1 主观规范对意愿的预测作用

在计划行为理论模型里,主观规范是预测个体行为意愿的因素。根据Ajzen提出的定义,主观规范是对社会压力的感知程度。社会压力和参考群体也可以被认为是一种信念形式,可以帮助个人做出有关赞成或不赞成某项行为的决定。当投资者考虑在股票市场上进行投资时,他会受到来自方方面面的包括总体社会环境的影响,使得投资者感到了社会压力,并且也有参照群体。当投资者在投资股票做出的抉择与个人规范、社会规范具有较高契合度时,个体也会对该股票表现出更高的购买倾向。因此,本文提出以下假设。

H1:投资者的主观规范积极影响他们购买股票时的意愿

1.2.2 知觉行为控制对意愿的预测作用

知觉行为控制反映个人过去的经验和预期的阻碍,当个人认为自己所掌握的资源与机会愈多、所预期的阻碍愈少,则对行为的知觉行为控制就愈强。而其影响方式有两种,一是对行为意向具有动机上的含意;二是其亦能直接预测行为。故投资者在购买某只股票时会对未来的收益及风险进行评估,当消费者觉得这只股票未来收益并不可观的时候,其消费意愿会减弱;反之,消费意愿会增强。因此,本文提出以下假设。

H2:投资者的知觉行为控制积极影响他们的投资行为意向

1.2.3 投资者态度对意愿的预测作用

大量学者验证了计划行为理论模型中态度对意愿有显著的积极影响。无论是合理行为理论还是计划行为理论都认为态度是预测意愿的关键因素。具体来说,当投资者在股票市场上对某只股票比较看好或者说持有积极态度时,他们对于该只股票一般会表现出积极的购买意愿。因此,本文提出以下假设。

H3:投资者的态度对他们的投资行为意向有着积极的影响

1.2.4 股票知识素养对态度的预测作用

曹永利认为,受教育程度对个人投资者的投资行为会产生影响,个人投资者的受教育程度对投资者自身以及其家庭会有明显的影响,受教育程度高的投资者在进行投资选择的时候,投资组合会表现得更加多元化,中等教育及以下的投资者的储蓄投资在所有的金融资产投资中所占的比重最高。究其原因,应该是中等教育及以下的投资者对于新兴的金融产品缺乏一定的了解。因此,本文提出以下假设,对这个假设我们将进行中介效应检验。

H4:投资者所具有的股票知识素养会积极影响投资者对于购买股票的态度

1.2.5 感知价值对投资者的知觉行为控制的预测作用

过高的股票价格会让投资者感知到的购买难度增加。而感知价值是个体在感知到的产品或服务带来的效用减去其付出的成本,从而对产品或服务效用的主观评价。当个体的感知价值越高时感知到的自我效能也越高,亦能降低感知到的购买的难度。因此,本文提出以下假设,对于这个假设我们将进行中介效应检验。

H5:投资者的感知价值积极影响投资者的知觉行为控制

1.2.6 股票市场中产品多样性对消费者知觉行为控制的预测作用

Kahn and Wansink认为个体更容易关注多样性程度高的产品上,与单一的产品相比,对具有多样化的产品预期效用也会更高[4]。吴国英和侯清峰认为产品种类越丰富,就越能满足个体多样化的需求,提高他们的购买欲望[5]。因此,本文提出以下假设,对于这个假设我们将进行中介效应检验。

H6:股票市场中产品多样性积极影响投资者的知觉行为控制

2 实证分析

2.1 信度分析

信度分析也即可靠性分析,主要是指通过同样的方法对某一目标反复计算后所得出的结论的一致性程度。

本研究采用Cronbach α 信度系数法进行研究,运用SPSS 24.0对调查得到的数据进行分析。我们采用国际上通用的准则即Cronbach α信度系数大于0.7的情况下,就认为其结果是显著的,也即该数据可信度是比较高的。

结果显示Cronbach α信度系数均大于0.7,其中主观规范、知觉行为控制、投资者态度、投资者股票知识素养、投资者投资意向的Cronbach α信度系数大于0.8,则说明量表的可信度很高。

2.2 效度分析

效度是指测量的有效性程度,是测量工具能测出所要测量特质的程度,即准确性。我们选用因子分析测量量表的方法,依据各潜变量的测量变量的标准负荷、组合信度(CR)和平均方差提取量(AVE)来进行判断,我们一般要求因子分析中的标准负荷数据要大于0.7,组合信度(CR)要大于0.7,平均方差提取量(AVE)要大于0.5,若这些条件都满足的话,则说明数据是显著的,量表具有较好的内部一致性和收敛效度。

在进行因子分析之前,我们首先要进行KMO和巴特利特检验,该检验的结果是判断我们能否进行下一步检验的关键所在,如果该检验通过,则可以进行效度分析。

通过KMO和巴特利特检验,发现卡方非常大,而数据的显著性小于0.05,说明适合进行因子分析。

接下来进行因子分析,观察其“旋转后的成分矩阵”,发现每一列中最大的数据都集中在证明一个潜变量的测量变量中,并且这些最大的数值便是标准负荷的值。然后,对数据进行收敛效度分析。研究发现,所有潜在变量的标准负荷都大于0.7,组合信度CR大于0.7,平均方差提取量AVE大于0.5,说明他们的效度比较好。

2.3 结构方程模型的拟合优度和假设检验

2.3.1 结构方程模型的拟合优度和假设检验的概念

结构方程模型是指通过结构变量的协方差矩阵,来解析结构变量间关系的一类统计分析方法,又称为协方差结构分析方法。本研究将利用AMOS软件开展对结构方程模型的分析。

在构建模型假设图之前,首先对结构方程模型的有关概念作阐述。

2.3.1.1 显变量

显变量有多种称呼,比如“观察变量”“测量变

量”等等。从这些称呼中可以看出,显变量的主要含义就是:变量是实际测量的内容,也就是问卷上的题目。在Amos中,显变量使用方形(正方形或者长方形)表示。

2.3.1.2 潜变量

潜变量也叫潜在变量,是无法直接测量,但可以通过多个题目进行表示的变量。在Amos中,潜变量使用圆形(或者椭圆)表示。在使用的过程中,我们可以通过这样的方式区分显变量和潜变量:在数据中有具体值的变量就是显变量,没有具体值但可通过多个题目表示的则是潜变量。

2.3.1.3 误差变量

误差变量也叫做残差项,是不具有实际测量的变量,但必不可少。在调查中,显变量不可能百分之百地解释潜变量,总会存在误差,这反映在结构方程模型中就是误差变量,每一个显变量都会有误差变量。在Amos中,误差变量使用圆形进行表示(与潜变量类似),但是大小较潜变量较小。

2.3.1.4 拟合度

拟合度,也叫适合度、配合度,是结构方程模型中最重要的指标。拟合度指标是假设的理论模型与实际数据的一致性程度,模型拟合度越高,代表理论模型与实际数据的吻合程度越高。AMOS使用卡方作为拟合度检验的结果,一般以卡方值P>0.05作为标准。

2.3.2 检验结果研究与分析

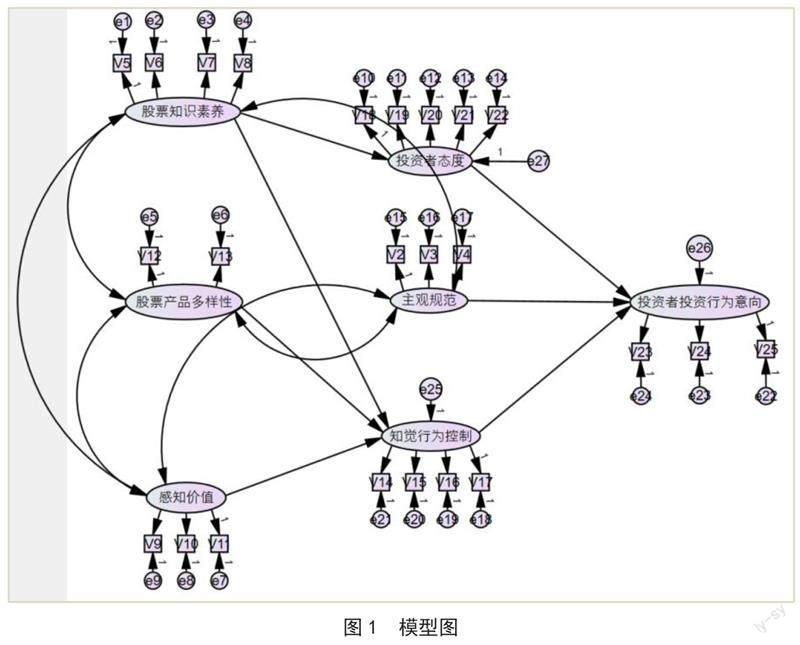

接下来,我们进行模型的拟合优度检验,我们先在AMOS中构造一个模型图,如图1所示,然后再进行数据分析。如果模型拟合度良好,则可进行后续分析,如果模型拟合度不好,则需要对模型进行修正,直到拟合度符合要求。检验结果如表1所示。

表1 拟合优度检验结果

配适指标 推薦值 拟合值

卡方 越小越好 266.959

卡方/自由度 <3.0 2.701

GFI >0.9 0.945

AGFI >0.8 0.887

RMSEA <0.08 0.064

NFI >0.9 0.906

IFI >0.9 0.934

CFI >0.9 0.934

通过对样本数据的拟合优度检验,我们发现卡方约为267,很小,符合要求;卡方/自由度的值为2.701,小于3.0,符合要求;接下来又看到NFI、IFI、CFI的值,他们均大于0.9,拟合度基本上都符合要求,我们可以进行下一步假设检验。

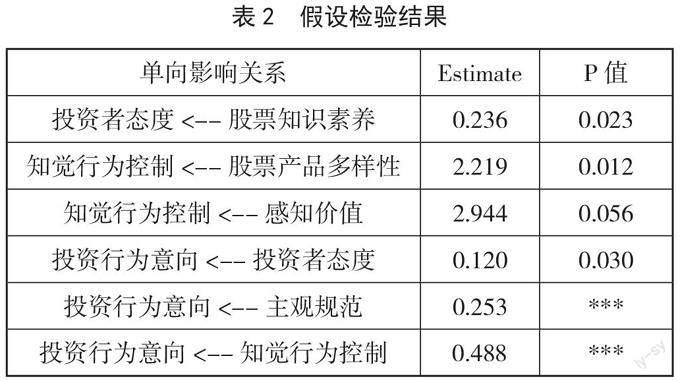

在假设检验中,我们主要看Estimate数值和P值,这两个数据可以反映大部分情况。通过假设检验,我们可以清楚地看出每两个变量之间的正相关关系或者负相关关系(参见表2)。①投资者态度正向影响投资者行为意向;②主观规范正向影响投资者行为意向;③知觉行为控制正向影响投资者行为意向;④股票知识素养对投资者态度有着正向影响的关系;⑤股票产品多样性正向影响了知觉行为控制;⑥感知价值与知觉行为控制之间的关系不显著。

表2 假设检验结果

单向影响关系 Estimate P值

投资者态度<--股票知识素养 0.236 0.023

知觉行为控制<--股票产品多样性 2.219 0.012

知觉行为控制<--感知价值 2.944 0.056

投资行为意向<--投资者态度 0.120 0.030

投资行为意向<--主观规范 0.253 ***

投资行为意向<--知觉行为控制 0.488 ***

2.4 中介效应检验

中介效应可以分为完全中介效应和部分中介效应。完全中介效应是指自变量X只能通过中介变量M影响因变量Y,如果没有中介变量M的话,自变量X就不会影响因变量Y。部分中介效应是指自变量X可以通过中介变量M影响因变量Y,但也可以不通过中介变量M影响因变量Y,直接影响因变量Y。

中介效应检验结果如下表3和表4所示。

通过结果,我们可以得出以下结论:①股票知识素养、投资者态度与投资者行为意向之间存在着中介效应,其中投资者态度是中介变量;即投资者股票知识素养通过影响投资者态度,从而对投资者行为意向产生影响;②股票产品多样性、知觉行为控制与投资者行为意向之间存在着中介效应,其中知觉行为控制是中介变量;即股票产品多样性通过影响知觉行为控制,从而对投资者行为意向产生影响;③感知价值、知觉行为控制与投资者行为意向之间不存在着中介效应;即感知价值并不能通过影响知觉行为控制,对投资者行为意向产生影响。

3 研究结论

经过以上研究后,本文得出了以下结论。①投资者的主观规范会对投资者选择股票时的投资意愿产生正面的影响。如果某个投资者所处的投资环境或者他的家人、朋友等等一系列对他比较重要的人都比较看好某一直股票,认为购买这只股票是值得的,那么这对这个消费者购买该只股票的意愿是有积极作用的。②对投资者来说个人的知觉行为控制能力确实会对他们的投资意向产生正面的影响。简而言之,如果某个投资者过去的时间里曾经投资过该只股票并取得了良好的收益,或者说他对于该只股票比较看好,认为其有可观的发展前景。那么他就有非常大的可能性購买这只股票。③投资者态度对他们的投资意愿产生积极的影响。④投资者的股票知识素养会影响投资者态度这个中介变量,态度又接着影响投资者的投资意向。⑤股票市场中产品的多样性对于投资者知觉行为控制有着积极的影响,投资者的知觉行为控制又接着对投资者的投资意向产生影响。

主要参考文献

[1]王添翼.S证券营业部投资者金融产品选择影响因素研

究[D].天津:河北工业大学,2020.

[2]曹永利,许冀艺.影响个人投资者投资意向的因素[J].时代金融,2018(11):275,278.

[3]郑敏雪.中国证券市场投资者投资行为分析:基于过度自信理论的实证研究[D].上海:上海交通大学,2018.

[4]KAHN B E,WANSINK B. Influence of assortment structure on perceived variety and consumption quantities[J]. Journal of Consumer Research,2004(4):519-533.

[5]吴国英,侯清峰.论产品多样性对消费者品牌感知与选择的影响[J].现代财经(天津财经大学学报),2009(8):59-63.

猜你喜欢

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

财经问题研究(2016年7期)2016-12-26

新闻界(2016年4期)2016-12-24

企业技术开发·中旬刊(2016年10期)2016-11-12