数字化转型对企业创新的影响研究

2023-03-31 04:09秦俊博

中国管理信息化 2023年22期

秦俊博

[摘 要]企业创新是企业高质量发展的必由之路,文章选择2016—2022年A股上市公司为研究样本,实证检验数字化转型对企业创新的影响。研究发现:上市公司数字化转型程度越高,企业创新水平提升越显著;数字化转型通过提升企业风险承担能力,提高企业创新水平。基于此,文章还提出加强政策引导、优化管理体制、加大研发投入力度、培育核心能力等建议。

[关键词]数字化转型;风险承担;企业创新;上市公司

doi:10.3969/j.issn.1673 - 0194.2023.22.030

[中图分类号]F273.1;F272.3[文献标识码]A[文章编号]1673-0194(2023)22-0093-03

0 引 言

创新是高质量发展的必经之路。由于研发活动投入大、回报周期长,企业往往缺乏主动创新的动力,互联网平台可以化整为零,使全球范围内的创新要素参与到创新过程,有效降低企业创新成本,提高创新迭代效率。数字化转型是企业提质增效的重要路径选择,也是推动经济增长的关键要素。实证研究数字化转型对企业创新的影响机制,有利于理解数字经济背景下企业转型发展的重要意义。数字化转型对企业创新会产生怎样影响?其内在作用机制如何?回答这些问题对于数字经济背景下促进企业创新,乃至推动经济高质量发展都具有重要的理论意义与现实意义。由于上市公司是我国市场主体技术创新的中坚力量,本文选择上市公司作为研究样本,探索数字化转型对企业创新的影响机制。

1 研究背景和研究假设

伴随数字化进程持续推进,企业不断探索数字化转型方法与路径,企业数字化转型对企业社会责任履行、企业绩效提升、企业价值创造具有重要影响。数字化转型有助于成长型企业凝聚竞争优势。企业可以通过数字化转型降低外部融资成本,提升资源配置效率。朱晓芳以新零售企业为研究样本,研究发现企业数字化转型能显著提升企业绩效[1]。“专精特新”上市企业通过数字化转型能够完善企业机制,增强企业核心竞争力。数字化转型与社会责任履行统一于企业可持续发展框架之下,企业数字化转型程度越高,其履行社会责任越积极。

从外部环境来看,根据利益相关者理论,大数据时代背景下,投资者投资方向倾向于数字化转型意愿强烈和转型程度高的企業,而企业披露数字化转型相关信息的积极性也在不断增强,以期提升企业估值水平,进而在激烈的资本市场竞争中脱颖而出。企业提高信息披露质量,使得融资渠道持续拓宽,进而为企业创新持续注入现金流。另外,基于市场供求关系,大数据时代消费者需求变得多元化,数字化转型为企业应对市场需求变化和信息不对称下的外部环境,以及增强行业竞争优势提供了条件。企业通过创新能提升产品质量,增加产品附加价值,获取更多市场份额,进而提升核心竞争力。

从内部环境来看,数字化转型加速企业资源整合与信息共享。企业创新需要整合资源与相关信息,并实现信息共享,这样一来,企业创新要素流动不断加快,资源配置效率提高,企业拥有更高生产柔性和供应链协同能力[2]。数字化技术的广泛应用,有利于企业获取内部员工需求等信息,为员工提供满足需求的条件,增强员工的企业认同感与凝聚力,形成学习型企业文化。企业数字化转型还能够拓展企业创新空间[3]。数字化转型更能满足消费者多元化的消费需求,产品价值转向物质产品与数字服务并存,企业在出售产品时附加解决方案,企业市场优势进一步增强。此外,大数据技术赋能企业创新自生长性,企业根据用户反馈及时评估创新效果,从而持续不断地进行改进。基于以上分析,本文提出如下假设:

H1:数字化转型有助于促进企业创新。

投资者保护制度能够减少企业过度投资,保护股东利益,进而提升企业风险承担水平。企业若存在多个非控股大股东时,风险承担水平显著提升,且非控股大股东数量越多,风险承担水平越高[4]。此外,企业管理层权力对风险承担水平具有重要影响,管理层权力越大,企业决策过程中回避风险的倾向性越小,风险承担水平越低,但是当企业监督机制较好时,完善的监督机制能够弱化其抑制作用。

风险承担反映企业在不确定条件下投资风险偏好,企业通过数字化转型能够有效提升企业风险承担能力。首先,企业数字化转型能够提升企业经营效率,进而提高企业风险承担能力。数字仿真、数字孪生等数字技术的运用,能够进一步提高产品价值,使得企业在市场竞争中获得优势;大数据技术能够帮助企业合理预测消费者需求,进行企业成本精细化管理,提高企业经营效率,由此提高企业风险承担能力。其次,数字化转型能够拓展企业融资渠道,进而提高企业风险承担能力。企业创新投资风险高、回报周期长,需要资金量大,企业进行数字化转型是顺应时代趋势的做法,符合国家政策导向,因此能够进一步降低融资成本,拓展资金来源,提升企业风险承担水平。再次,企业数字化转型能够稳定生产环境,进而提高企业风险承担能力。企业数字化转型不仅有助于减少外部信息不对称现象,而且能够抑制企业内部委托代理问题的发生。企业数字化转型能够进一步提高信息透明度,进一步抑制管理层投机行为,还能使企业内部控制机制不断完善,数字化发展战略不断完善,应对环境不确定性冲击的能力更强,因此风险承担能力更高。陈小辉等[5]研究发现,企业风险承担水平越高,越有利于促进企业创新。企业创新作为高投资风险活动,企业提高风险承担能力有助于为其提供稳定的创新环境。因此,本文提出如下假设:

H2:企业数字化转型通过提升企业风险承担水平促进企业创新。

2 研究设计

2.1 样本选择

本文选择2016—2022年A股上市公司作为研究样本,对样本依据现有研究作出如下处理:①剔除金融、保险类公司;②剔除ST、*ST类公司;③剔除主要变量缺失的企业。本文最后得到10 668个样本。本文主要变量数据来自Wind数据库及中国经济金融研究数据库(China Stock Market & Accounting Research Database,CSMAR)。本文利用Stata17.0软件统计处理数据,对连续变量进行缩尾处理。

2.2 变量定义

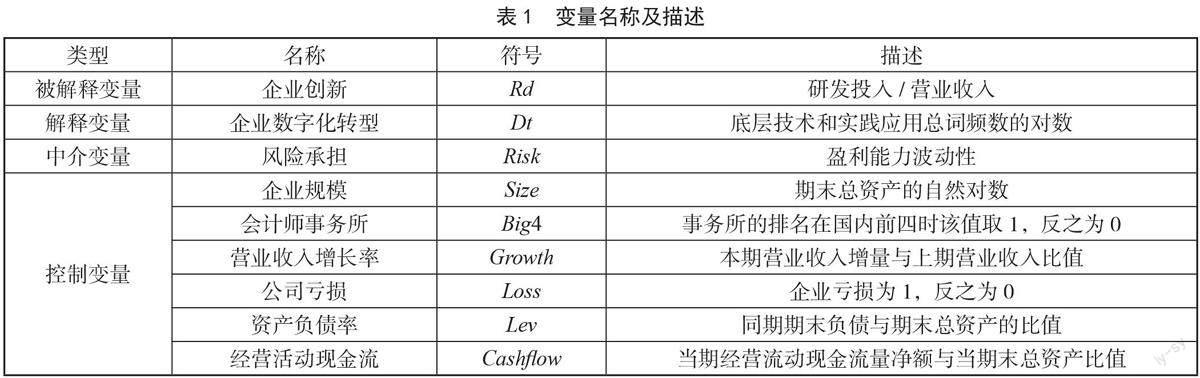

(1)被解释变量:企业创新(Rd),借鉴其他学者研究成果,使用研发投入与营业收入之比进行衡量。

(2)解释变量:企业数字化转型(Dt),参照现有研究利用Python对上市公司年报进行文本分析,将与数字化相关的关键词词频对数作为其代理变量。

(3)中介变量:风险承担(Risk),参照余明桂等学者研究,以盈利能力波动性衡量企业风险承担水平。

(4)控制变量:选取有关上市公司企业规模、会计师事务所、营业收入增长率、公司亏损、资产负债率、经营活动现金流等作为控制变量。

以上各种变量的基本情况如表1所示。

3 实证分析

3.1 描述性统计

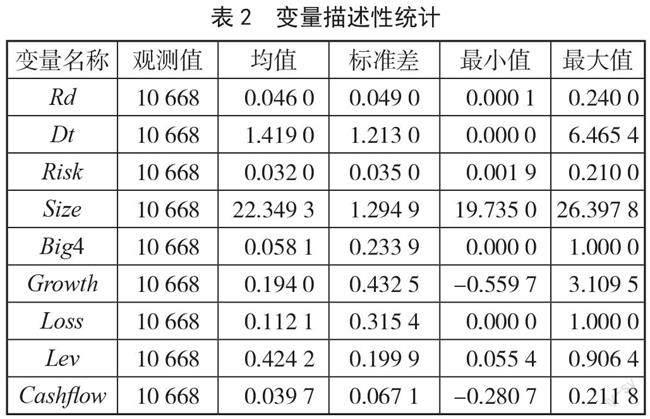

表2展示了变量描述性统计结果。数字化转型(Dt)标准差达到1.213 0,表示不同企业间数字化转型程度差距较大,企业数字化转型取值区间较广,为本文研究数字化转型对企业创新的影响提供了良好的数据基础。企业创新(Rd)均值为0.046 0,最大值达到

0.240 0,但是最小值仅有0.000 1,反映了A股上市公司企业创新水平存在较大差异。公司亏损(Loss)的均值为0.112 1,说明上市公司中,大部分企业正常运行。从表2描述性统计结果来看,控制变量分布与现有文献基本一致,未见异常。

3.2 回归分析结果

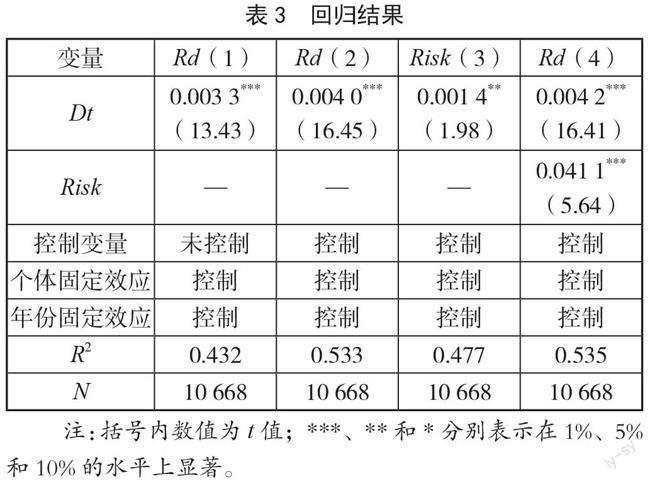

表3第(1)列表示未加入控制变量下数字化转型与企业创新的回归结果,数字化转型的估计系数为0.003 3,在1%水平显著,初步表明企业数字化转型程度越高,越能推动企业创新。

表3第(2)表示在控制企业规模、营业收入增长率、资产负债率、经营活动现金流等公司可观测企业特征后,数字化转型与企业创新依然在1%水平上显著正相关。這表明企业进行数字化转型能够显著提升企业创新水平,实施数字化转型战略符合时代要求,能够为企业创新提供强大动力,因此验证H1,即数字化转型能够推动企业创新。

表3列(3)表示企业数字化转型对风险承担水平的影响,可以看出,企业数字化转型与风险承担水平在5%水平上显著正相关,估计系数为0.001 4,说明企业数字化转型能够正向提高企业风险承担水平,即数字经济高速发展背景下,企业数字化转型不断加快,企业风险承担水平得以提升。

表3列(4)中,数字化转型、风险承担的相关系数分别为0.004 2与0.041 1,均在1%水平显著正相关,说明企业风险承担在企业数字化转型与企业创新间存在部分中介效应,即具有“企业数字化转型——(提高)风险承担能力——(推动)企业创新”效应,因此验证假设H2。

3.3 稳健性检验

本文采用研发投入的自然对数衡量检验以上结果的稳健性,代入模型再次进行实证分析。替代变量后进行回归分析发现,回归结果未产生实质性变化,证明了模型设定和研究结果的稳健性。

4 结论与建议

本文就企业数字化转型、风险承担与企业创新三者之间的关系进行实证分析,选取2016—2022年A股上市公司作为研究对象,得出结论:①上市公司数字化转型能够促进企业创新;②数字化转型通过提高企业风险承担能力进而推动企业创新。

根据结论,本文提出以下建议。①加强政策引导,优化管理体制。相关部门需要进一步加强对企业数字化转型的政策引导和支持,加大政府补贴、税收优惠等方面的支持力度,不断完善数字治理体系,加快部署数字基础设施,夯实数字化发展基础。提高行政审批效率,高质量推进数字产业化,加大金融扶持力度,扩大金融科技发展空间,更好地使金融为实体经济赋能,引导企业数字化转型。②加大研发投入力度,培育核心能力。数字化转型能够为企业提供稳定创新环境,因此,企业应加大数据要素的投入力度,结合自身生产状况,加快推进数字化转型过程,提升风险承担能力,从而为企业创新营造稳定的内部环境。实现核心技术自主可控是企业牢牢掌握发展自主权的关键。因此,企业应牢牢把握时代机遇,加大研发投入力度,提高数字化转型认识,推进企业创新,实现企业提质增效。

主要参考文献

[1]刘婕,刘新.商业模式数字化转型与新零售企业绩效:基于组织变革和技术嵌入视角[J].商业经济研究,2023(2):153-156.

[2]戚聿东,肖旭.数字经济时代的企业管理变革[J].管理世界,2020(6):135-152,250.

[3]刘政,姚雨秀,张国胜,等.企业数字化、专用知识与组织授权[J].中国工业经济,2020(9):156-174.

[4]冯晓晴,文雯.多个大股东与企业风险承担[J].中南财经政法大学学报,2020(2):25-36.

[5]陈小辉,张红伟.数字经济如何影响企业风险承担水平

[J].经济管理,2021(5):93-108.

猜你喜欢

出版广角(2016年22期)2017-01-17

金融发展研究(2016年11期)2017-01-12

商业经济研究(2016年23期)2017-01-10

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

会计之友(2016年24期)2017-01-09

当代经济管理(2016年11期)2016-12-14

出版广角(2016年15期)2016-10-18

出版广角(2016年11期)2016-09-29

新闻世界(2016年2期)2016-05-18