国际工程总承包项目财税筹划与风险评价研究

2023-03-31 17:26程立杰

中国管理信息化 2023年22期

程立杰

[摘 要]财税筹划是采用合理的方式和途径减轻企业税务负担、增加税收利润的途径。财税筹划贯穿国际工程总承包项目实施全过程,但其中也存在风险。分析国际工程总承包项目财税筹划的风险,主要包括项目招投标阶段的风险、项目执行阶段的风险、项目退出阶段的风险。采用层次分析模型进行国际工程总承包项目财税筹划与风险评价,结果表明,国际工程总承包项目财税筹划风险评价中项目退出阶段出现的风险比较高。

[关键词]国际工程;总承包项目;财税筹划;风险评价

doi:10.3969/j.issn.1673 - 0194.2023.22.001

[中图分类号]F406.7[文献标识码]A[文章编号]1673-0194(2023)22-0004-03

0 引 言

“走出去”战略的实施为国际工程承包企业创造了发展机遇。随着国际工程总承包项目规模不断扩大,我国对外承包工程企业的综合实力也被国际市场认可。但国际市场上各国政策不同,特别是税收政策、征管制度等的差异化,给对外承包工程企业带来了财税风险[1]。遵守当地财税政策、加强财税风险管理是对外承包工程企业从事国际工程总承包项目的稳妥之举。合理的财税筹划手段是企业高经营水平的体现,也能帮助企业有效减轻财税负担、规避财税风险。随着国际工程总承包项目增多,财税筹划工作备受重视。但财税筹划中依然存在风险,如何厘清影响财税筹划的风险因素并进行防范,对提升财税筹划水平有促进作用。

1 国际工程总承包项目财税筹划的思路及特点

1.1 国际工程总承包项目财税筹划的思路

国际工程总承包项目实施中所缴纳的税收种类较多,企业所得税、个人所得税、关税、增值税等是主要的税种。财税筹划则是基于财税优惠政策、双边税收协定等进行合理筹划以减轻企业的纳税负担,为企业创造更多的税后利润。具体操作时,常见的财税筹划思路如下。

(1)基于纳税主体税务差异性进行筹划。不同主体所缴纳的税种不同。国际工程总承包项目中,常见的组织结构包括分公司、子公司、非常设机构等,这些主体在项目所在地所享受的财税优惠政策、缴纳的税种不同[2-4]。

(2)基于合同拆分、转移定价的方式进行筹划。国际工程总承包企业会基于合同内容对合同进行拆分,按照合同内容实施国家和地区的不同,将合同分为中国部分合同、当地部分合同,再基于合同内容进行财税筹划。转移定价是国际资金调度管理中的常用方式,不同国家和地区对转移定价的要求不同。

(3)基于税收优惠政策进行筹划。当前世界范围内很多国家和地区十分重视基础设施建设,我国企业从事的国际工程总承包项目大多以当地基础设施建设为主。为了支持本国和地区的基础设施建设,有些国家和地区对本国无法生产的设备实施了免税政策,也有些国家针对企业所得税制定了优惠政策。国际工程总承包企业财税筹划中会优先考虑项目所在地的税收优惠政策,充分了解税收优惠政策享有的对象、主体、条件等,基于税收优惠政策合理籌划财税。

(4)基于会计方法进行筹划。国际工程总承包项目的会计核算人员会基于项目所在地的会计准则进行合理的会计处理,实现财税的延迟缴纳。基于会计方法的财税筹划不易受经济、技术等因素的影响,具有筹划成本低廉、简单易操作的特征,也不会影响国际工程总承包方的经营和发展。

(5)基于代付合同进行筹划。国际工程总承包项目代付方式包括业主代承包商企业支付、承包商代分包商支付两种。业主代承包商企业支付即国际工程总承包项目的财税主要由业主方承担,很多国际工程总承包项目合同中都规定了这一要求。但需要总承包商提供证明,将证明提交至税务机关进行审核。

1.2 国际工程总承包项目财税筹划的特点

结合国际工程总承包项目财税筹划思路,可知其与逃税、漏税有很大不同,具有以下特点。

(1)合法性。国际工程总承包项目实施中应当遵守当地法律法规合法纳税。而财税筹划则以当地法律法规为准绳,采用合法的手段对企业的纳税义务进行筹划安排。合法性是财税筹划的基本前提,和偷税、漏税有本质上的区别。

(2)复杂性。国际工程总承包项目实施中涉及的施工内容多,工序复杂,再加上项目当地政策、文化等不同,项目本身就具有复杂性。相应的,财税筹划也具有复杂性,所涉及的税务类型包括出口税务、技术服务类税务、企业所得税等。各国有关的财税政策不同,导致财税筹划工作异常复杂,需要根据项目所在地的实际情况进行针对性筹划。

(3)灵活性。财税筹划的复杂性特征,要求国际工程总承包项目实施中应针对项目当地具体情况、工程项目情况等进行合理、灵活性的筹划,相关人员密切关注财税筹划方案中前提条件的变化,根据变化及时、灵活地调整筹划方案。

(4)前瞻性。财税筹划发生在纳税行为发生前,一般根据国际工程总承包项目的情况、项目当地财税政策等安排财税筹划事宜,制订财税筹划方案,是一种前瞻性的活动。但项目实施的各阶段同样需要加强对财税筹划工作的关注,及时根据实际情况调整筹划方案。

2 国际工程总承包项目财税筹划风险类型及风险评价指标

2.1 国际工程总承包项目财税筹划风险类型

国际工程总承包项目财税筹划是基于项目所在国的相关法律法规进行合理筹划,进而帮助企业减轻财税负担的一种活动。虽然具有前瞻性,但财税筹划贯穿项目整个实施过程。相应的,财税筹划风险也贯穿整个项目实施阶段。以下将国际工程总承包项目划分为招投标阶段、项目执行阶段、项目推出阶段等3个阶段,对每个阶段可能存在的财税筹划风险进行分析。

(1)项目招投标阶段的风险。国际工程总承包项目招投标阶段主要受项目所在国家税收政策、招标企业规定、拆分合同规定等方面的影响。因此,这一阶段所面临的风险主要包括项目所在国税收政策差异风险、招标文件税务条款风险、拆分项目合同税务风险3种。

(2)项目执行阶段的风险。项目执行阶段主要面临着中国设备出口退税的税务风险、项目运营所在国的税务风险。其中,我国设备出口退税的税务风险主要是指我国对出口的设备征收消费税、增值税的过程中可能面临的风险。项目运营所在国的税务风险一般通过分包商、供货商税务管理、报表申报与税款缴纳、项目执行前的税收筹划等体现出来。项目执行阶段随时都可能存在税务风险。

(3)项目退出阶段的风险。国际工程总承包项目退出阶段所做的工作较多,如关闭项目部,注销分公司、银行账户等。这一期间内可能面临着项目部注销中的税务风险,如可能遭到税务局的税务检查,也可能面临返还税款的风险,特别是在返还税款流程复杂、耗时长的国家和地区中,返还税款的风险较大。

2.2 国际工程总承包项目财税筹划风险评价指标

国际工程总承包项目财税筹划中的风险类型主要包括项目招投标阶段的风险、项目执行阶段的风险、项目退出阶段的风险,每种风险中又包含了多个风险因子。将3种风险类型作为一级指标,将每种风险类型中的风险因子作为二级指标。

3 国际工程总承包项目财税筹划风险评价模型及权重计算

3.1 国际工程总承包项目财税筹划风险评价模型

国际工程总承包项目财税筹划风险评价体系具有一定层次结构,非常适合使用层次分析法进行指标计算。本文提出采用层次分析模型进行国际工程总承包项目财税筹划风险评价。构建层次分析模型,步骤如下。

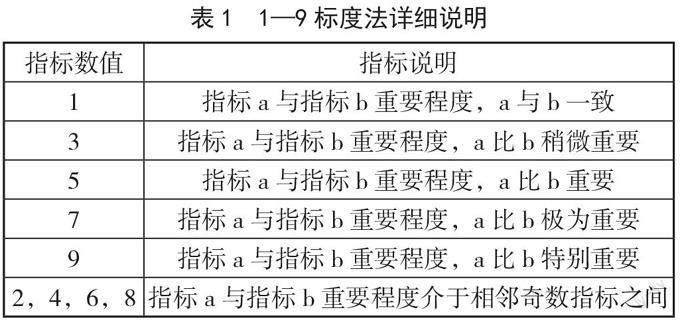

(1)构建判断矩阵。本模型中聘请20名专家按照1-9标度法获取判断矩阵数据,表1为1—9标度法详细说明。

(2)判断矩阵一致性检验。判断矩阵一致性的检验计算方法如下。

式(1)中,λ为国际工程总承包项目财税筹划风险评价判断矩阵最大特征根;n为判断矩阵阶数;RIn为常数,具体数值如表2所示。

(3)计算权重并排序。在判断矩阵一致性检验中得到权重,并将其从大到小排序。

3.2 权重计算

国际工程总承包项目财税筹划风险评价指标体系中包含的一级指标有3个,分别为项目招投标阶段风险、项目执行阶段风险、项目推进阶段风险;二级指标共有7个,分别为国税政策差异、招标文件税务条款、拆分项目合同税务、设备出口退税、运营所在国税、注销税务风险、返还税款的风险。

为评价国际工程总承包项目财税筹划风险,本文采用层次分析法进行风险评价[5]。以下为一级指标判断矩阵:

该矩阵中,行列数值分别代表项目招投标阶段风险、项目执行阶段风险、项目退出阶段风险指标评价数值。

按照层次分析法得到项目招投标阶段风险、项目执行阶段风险、项目退出阶段风险权重,分别为0.349、0.390、0.261。

以下为项目招标阶段风险判断矩阵:

该矩阵中,行列数值分别代表国税政策差异、招标文件税务条款、拆分项目合同税务评价数值。

按照层次分析法得到国税政策差异、招标文件税务条款、拆分项目合同税务权重,分别为0.271、0.301、0.428。

以下为项目执行阶段风险判断矩阵:

该矩阵中,行列数值分别代表设备出口退税、运营所在国税评价数值。

按照层次分析法得到设备出口退税、运营所在国税权重,分别为0.875、0.125。

以下为项目执行阶段风险判断矩阵:

该矩阵中,行列数值分别代表注销税务风险、返还税款的风险评价数值。

按照层次分析法得到项目执行阶段注销税务风险、返还税款的风险权重,分别为0.333、0.667。

表3為国际工程总承包项目财税筹划风险评价复合权重。

由表3可知,国际工程总承包项目财税筹划风险评价中,项目退出阶段出现的风险比较高,达到了0.428;其次为项目执行阶段,为0.301;最后为项目招投标阶段,风险为0.271。在二级指标中,返还税款的风险最高达到了0.285 5;其次为注销税务风险,达到了0.142 5;最后为运营所在国税,为0.037 6。

4 结束语

国际工程总承包项目财税筹划中面临着很多风险。国际工程总承包企业根据项目所在国家和地区做好财税筹划工作的同时,也应注意加强风险防范,将风险管理意识贯穿项目整个实施阶段,降低风险给财税筹划带来的影响程度。

主要参考文献

[1]杨琴,章君.境外所得税收抵免纳税筹划浅见:基于财税〔2017〕84号[J].财会通讯,2019(17):121-123.

[2]胡刚,蒋辉清.全球价值链管理视角下跨国公司税务筹划问题探析[J].财会通讯,2021(24):143-147.

[3]杨慧超.施工企业境外税务筹划的思路及方法探究[J].经济学,2021(3):120-121.

[4]王素荣,袁芳.投资中东欧国家的税务筹划及税务风险研究[J].山东社会科学,2021(11):99-105.

[5]王思宇,乔辉.层次分析法在配送中心选址中的应用研究[J].计算机应用与软件,2013(6):222-224.

猜你喜欢

中小企业管理与科技·下旬刊(2016年12期)2017-01-17

中国科技纵横(2016年20期)2016-12-28

绿色科技(2016年20期)2016-12-27

科学与财富(2016年29期)2016-12-27

现代企业文化·理论版(2016年20期)2016-12-20

商(2016年35期)2016-11-24

科学与财富(2016年28期)2016-10-14

科技视界(2016年24期)2016-10-11

武昌理工学院学报(2015年4期)2016-02-25

财经界(2016年1期)2016-01-19