牛市初降准宜高抛低吸

2023-03-29 23:57:46樊继拓

股市动态分析 2023年6期

樊继拓

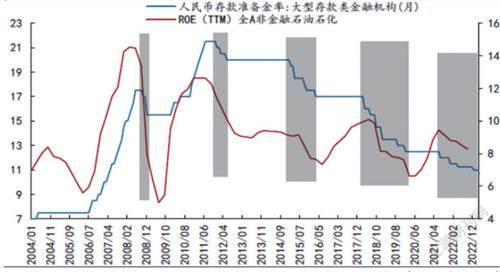

降准说明经济和盈利恢复还不是很强。降准本身是利多,但是和降准周期同步发生的一般是盈利下降周期。2008年以来,有5次降准周期,分别是2008年Q4-2009年Q1、2011年底-2012年Q2、2015年Q1-2016年Q1、2018年Q1-2020年Q1、2021年Q2至今。

历史上,降准周期中的第一次降准均处在ROE下降周期的初期,降准周期中的最后一次降准均处在盈利下降周期的后期或末期。(见图一)

图一:降准周期大多都是上市公司ROE下降周期(单位:%)

数据来源: 万得、信达证券

由此导致,降准周期前期,股市大多是熊市,比如2011年底-2012年Q2、2015年下半年、2018年、2022年,因为此时盈利刚开始拐头下行,盈利的负面冲击通常大于流动性的正面改善。但当股市估值调整完成,盈利周期开始接近末期时,降准等稳增长政策的正面影响通常开始超过高频盈利下降的负面影响,股市反而容易出现熊转牛,比如2008年底-2009年Q1、2016年2-3月、2019年Q1-2020年Q1。

最近两次牛市初期的降准是2016年和2019年。2023年的整体环境比较类似2016或2019年,始于2021年Q2的降准周期已经很久了,2023年大概率是降准周期后期了,盈利下降的担心或已接近尾声,经济有些企稳的信号,但由于尚处在恢复的初期,所以各类信号或将不断反复磨底。

比如2016年1月底股市企稳后,经济预期在1-6月不断反复,直到下半年才确认经济企稳回升。2019年1月初股市企稳,经济预期2019年全年不断反复,直到2020年疫情后才确认经济企稳回升。这两次经济磨底期,均出现了降准,而股市均是处在牛市的初期。

但需要警惕的是,虽然年度来看,经济磨底期的降准通常是利多。但季度来看,并不一定。如果降准出现在季度性下跌的低点,则股市随后一个季度大多是涨的,比如2016年3月初、2019年1月初的降准后,随后股市均出现了不错的季度性上涨。但如果降准出现在季度性上涨的高点,则股市随后一个季度大多是调整的,比如2019年9月、2020年1月初的降准后,随后股市一个季度内整体指数均是跌的。背后的原因可能是因为虽然是牛市初期,但由于降准通常标志着盈利改善尚未全面出现,所以股市整体可能会是震荡式上行,反而宜高抛低吸。

短期来看,季度内指数依然会偏震荡,由于私募仓位偏高、美国经济风险再次出现、政策预期落地、季节性经济通常最容易恢复的阶段接近尾声,未来1-2个月内,股市或需要通过震荡等待真正的盈利兌现。

猜你喜欢

当代水产(2021年7期)2021-11-04 08:17:52

当代水产(2021年4期)2021-07-20 08:10:52

当代水产(2021年4期)2021-07-20 08:10:52

经济技术协作信息(2018年4期)2019-01-23 07:18:34

中国证券期货(2016年10期)2016-11-18 14:14:33

中西医结合心血管病杂志(电子版)(2016年26期)2016-01-23 11:26:24

商场现代化(2015年19期)2015-09-17 15:30:25

小说月刊(2015年3期)2015-04-19 07:05:51