A股逆向思维下的三条主线

2023-03-29 23:57:46李立峰

股市动态分析 2023年6期

李立峰

最近海外市场波动剧烈:欧美金融风险担忧下,全球市场波动加剧。美国区域性银行仍面临压力,同时风险进一步向欧洲蔓延。作为全球系统重要性银行的瑞士信贷面临危机,引发了投资者对欧美银行体系稳定性的担忧。

本次欧美银行业危机的直接原因是美联储快速、激进的加息,面对“控通胀”和“防风险”中的平衡,美联储的加息进程面临更多阻碍,市场的紧缩交易转向避险和衰退交易。海外事件对A股企业的影响有限,美联储和瑞士央行出手释放流动性缓解了市场一定的担忧情绪,但在高利率环境下,仍需关注海外金融风险进一步蔓延的可能。

降准助力宽信用

降准宽信用,意在巩固经济增长回升势头。

1-2月经济数据“开门红”符合市场预期,居民消费和房地产投资增速明显改善,验证经济整体呈现回升势头。需求端消费和房地产投资均明显修复:消费方面,1-2月社会消费品零售总额同比增长3.5%,较去年12月回升5.3个百分点,其中餐饮收入同比增长9.2%,较疫情前有明显修复;房地产投资增速大幅改善,1-2月房地产开发投资同比增速-5.7%,较去年12月降幅收窄6.5个百分点。

同时我们也看到,当前经济复苏尚不稳固,结构上存在分化。例如,汽车消费恢复滞后,根据中汽协数据,今年1-2月汽车销量362.5万辆,同比下降15.2%;失业率有所反弹,2月城镇调查失业率为5.6%,较1月上升0.1个百分点,其中青年失业率录得18.1%,再次出现回升。

图:美债利率迅速下行(%)

在经济增长动能恢复过程中,A股企业盈利有望逐步上行,这对于当前至4月底的“业绩验证期”的A股市场起到支撑作用。央行决定降准0.25个百分点,降准幅度不大,但信号意义较强,反映了政策呵护市场流动性,促进经济平稳增长的态度,有利于稳定市场信心。

重视数字经济和“中特估值体系”主线

数字经济领域,微软推出的Copilot将GPT-技术引入Office办公软件,AI技术对生活的变革已经开启,内容消费、社交娱乐等方面迎来增量空间。在政策和事件催化下,数字经济有望成为贯穿全年的投资主线。

政策层面,3月10日,十四届全国人大一次会议表决通过了关于国务院机构改革方案的决定,组建国家数据局。组建后,国家数据局将主要负责协调推进数据基础制度建设、统筹数据资源整合共享和开发利用,统筹推进数字中国、数字经济、数字社会规划和建设等。

根据《数字中国建设整体布局规划》,一是要打通数字基础设施大动脉,整体提升应用基础设施水平,加强传统基础设施数字化、智能化改造;二是要畅通数据资源大循环,构建国家数据管理体制机制,健全各级数据统筹管理机构。国家数据局将成为我国数据要素相关政策法规制定、规划、发展的牵头部门,推动国内数据要素市场的发展。

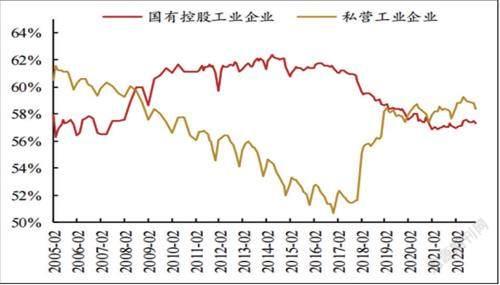

图:国有控股工业企业资产负债率降至较低区间

数据来源:华西证券

国有企业带有鲜明的中国特色标识,其在资源配置中起更关键作用符合当前时代背景下的“安全诉求”。全年来看,国有企业是稳增长政策落实到位的重要杠杆力量,国企估值修复也是中国特色估值体系的重要特征。

中国进入新发展阶段,如何构建适配于我国多种所有制经济并存的经济体制、产业结构升级转型特征的估值体系,已成为重要的现实命题。全年来看,国有企业是稳增长政策落实到位的重要杠杆力量,国企估值修复也是中国特色估值体系的重要特征。

量方面,政策明确要求2023年中央企业把穩投资工作放在更加重要的位置,照“抓紧推动实施一批、系统谋划新增一批、提前研究储备一批”的项目推进接续机制,加快项目开工建设;质方面,加快优化国有经济布局结构的目标,要求国有资本从以前产能过剩、经济效益低的重工业领域,调整到更好服务于国家战略和民生目标的领域。

逆向思维下聚焦三条投资主线

年初以来的多项经济数据陆续验证国内基本面整体复苏,上市公司盈利有望逐渐恢复,同时降准落地表明政策呵护流动性、促进经济平稳复苏的态度,将对当前的A股市场起到支撑作用。海外方面,近期美联储和瑞士央行出手释放流动性在一定程度上缓解了市场担忧情绪,但在高利率环境下,海外金融风险进一步蔓延的可能性仍存在,这也将导致投资者对美联储的政策预期“反复拉锯”,行情走势或有一定波折。

行业配置上,建议关注:1)AI相关的TMT、数字经济主线;2)受益于美债利率下行,估值存修复空间的半导体行业;3)“中特估值体系”和“一带一路”催化下优质央企投资机会。

猜你喜欢

活力(2019年17期)2019-11-26 00:42:32

当代陕西(2019年15期)2019-09-02 01:51:52

证券市场红周刊(2018年5期)2018-05-14 14:45:46

中学生数理化·七年级数学人教版(2017年3期)2018-01-20 12:45:50

中国计算机报(2017年44期)2017-12-11 09:45:09

股市动态分析(2016年5期)2016-09-29 12:42:27

创业家(2015年7期)2015-02-27 07:54:20

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年6期)2015-02-27 07:53:48

中国卫生(2014年9期)2014-11-12 13:02:00