企业财务绩效评价现存问题及对策

2023-03-24 04:30:30李春

中国经贸 2023年25期

李春

通过选用科学、合理的方法,高质量开展财务绩效评价工作,将最终结果为企业财务优化、决策制定提供参考,不断提升财务管理水平,真正实现各项工作目标。但是,不可否认的是,企业财务绩效评价活动实施中,由于多种因素的约束和干扰,使得财务绩效评价工作效果不理想,不能实现初期设定目标,导致绩效评价不能发挥自身效用。因此,为了改变这一现状,企业应分析财务绩效评价中的问题,分析其形成主要原因,提出有效的解决方案和措施,提升财务绩效评价水平,推动企业高质量发展。

企业财务绩效评价意义

为了规范开展企业财务绩效评价工作,真正发挥绩效评价的引导、诊断效用,提高企业综合管理水平,我国出台了多个规范、文件,如《中央企业综合绩效评价管理暂行办法》(国资委令第14号),为企业绩效评价工作实施提供指导。企业要想增强核心竞争优势,应建立一套符合业务实际的绩效考核方法,全面、客观掌握经营者真实业绩,具有重要的意义:一是为企业决策做支撑。现如今,企业运营过程中面临的市场竞争愈发激烈,为了扩大市场占有率,就必须保证每项决策科学、合理。通过财务绩效评价,按照企业业务开展需求,设置多个评价指标,能够客观、全面评估各责任部门实际成果,为企业决策提供支撑,确保每项决策更具科学性、合理性,进一步提高财务管理水平。二是创新和改进财务管理工作。财务绩效评价工作高质量开展,管理者可以明确管理中的痛点,逐一制定解决措施和方法,不断优化和改进财务管理方案,促进财务管理向集约化、精细化发展,提高财务管理水平,帮助企业健康发展。

企业财务绩效评价现存问题

绩效评价主体单一 财务绩效评价主体主要是指与评价对象利益密切相关的利益人,是绩效评价的发动者或驱动者,评价主体较为单一,是目前企业财务绩效评价普遍的问题,评价主体以财务部门为主,在实践过程中不能全面、客观反映财务绩效评价的全部内容,导致其最终结果不完整,缺少可应用,弱化财务绩效评价的效果。但是,当前经济高速发展,企业各层管理人员愈发复杂,对财务绩效评价的主体较多,由于未能适当增加绩效评价主体,使得财务绩效评价实施不到位,不能制定完善的财务绩效评价方法和措施。

绩效评价目标、要求较为模糊 如果不能设定明确的绩效评价目标、要求,各环节工作实施缺少导向,导致最终评价结果不完整、失真。对于不同的绩效评价主体和对象,应设置相匹配的评价目标,如资金使用中,应根据资金性质设置绩效评价目标,以保证绩效评价工作高质量实施。但现实情况是,一些企业财务绩效评价时,未能充分考量各方面因素,设置科学、合理的评价目标,且评价要求较为单一,不能符合企业发展的实际要求,导致绩效评价工作实施效果不理想,致使最终评价结果不科学、可靠性低,无法为企业资金配置使用、决策优化、财务管理等提供指导。

绩效评价指标缺少科学性、合理性 通常财务绩效评价指标较多,主要包含盈利能力、營运能力、偿债能力等,能够全面、客观地评估和衡量企业运营水平,有利于调整企业发展规划,为企业可持续发展提供财务管理保障。但是,从当前企业实际现状分析可知,财务绩效评价指标单一、滞后,不能充分考量各方面因素,形成一套与企业实际状况相匹配的绩效评价指标体系,如可量化指标选取无差别、指标缺少适用性、目标值设定较高等,造成财务绩效评价指标不合理,无法通过利用这些指标反映企业财务状况、运营状况,找到企业管理薄弱点提供可优化的策略,导致财务绩效评价不能发挥自身效用,难以提升财务绩效评价有效性,阻碍企业稳定、健康地发展。

绩效评价模式和方法滞后 企业财务绩效评价是一项专业性、综合性强的工作,选取的评价模式、方法是否先进,关乎着企业财务绩效评价结果的可靠性、完整性,当前财务绩效评价中,选取的模式和方法滞后,主要以财务部门为主,将整个工作交由财务部门负责,其他部门参与度较低,由于财务部门工作烦琐、复杂,工作重点强调事后评价,最终获取的评价结果深度不足,不能呈现企业真实的财务、运营状况。财务绩效评价要求全体人员参与,以财务为主导的评价模式,不满足现实需求,无法提高财务绩效评价的有效性,帮助企业做好决策和管理,阻碍企业发展效果。

绩效评价结果使用率较低 提高财务绩效评价结果利用率,将其与企业决策、财务管理联动,有利于通过全面、客观的评价,快速掌握管理中的薄弱点,制定改进措施和方法,以发挥财务绩效评价的作用,推动企业高质量发展。但实际上是,仅将绩效管理视为经营管理的辅助工具,提供给考核部门评分或为经营者提供结果,未及时向业务端提供信息,挖掘各类信息的价值,不能为企业未来改进提供指导。如果无法高效利用绩效评价结果,不能发挥绩效评价的作用,企业管理、决策缺少参考依据,这不利于后续工作的推进和开展。

企业财务绩效评价问题的解决措施

增加绩效评价主体 财务绩效评价过程中,明确评价主体,是保证最终评价结果完整、可靠的基础,要结合企业实际状况,增加绩效评价主体,以保证评价主体多元化,进一步强化对评价的监督,既要对财务部门进行评价,又要对财务相关的其他部门,以及关联部门评价,使得绩效评价主体完整、多元化,增强评价结果的全面性、有效性,保证企业客观、全面评价多个主体,使得财务绩效评价工作开展顺利。

明确绩效评价目标、要求 财务绩效评价目标、要求是否明确,是企业绩效评价结果完整、可靠的关键,按照企业运营现状和需求,设定明晰、可行的财务绩效评价目标、要求,为各环节工作规范实施提供指导,以获取较佳的评价效果。对于企业在不同发展阶段,面临的内外部市场环境不同,必须以不同的评价对象,设置相匹配的评价目标、要求,如采购管理绩效评价时,要积极引入应付账款周转率、库存成本等;产品销售时,可以将应收账款、营业利润、资金回笼速度等作为考核评价指标,以此为基础科学设置财务绩效评价目标。财务绩效评价要求设置是否科学、合理,也关乎着最终财务绩效评价结果的可靠性,通过财务绩效评价要求能够对财务活动经济性、合法性进行检查,评估其是否符合工作要求,经济性主要是掌握成本费用与效益的关系,评估成本支出的必要性;合法性主要是分析各项财务活动开展是否处于我国法律红线内,是否出现违规操作;效益性是评估财务活动开展经济投入、产出是否处于均衡状态,是否实现预期成本效益的目标。

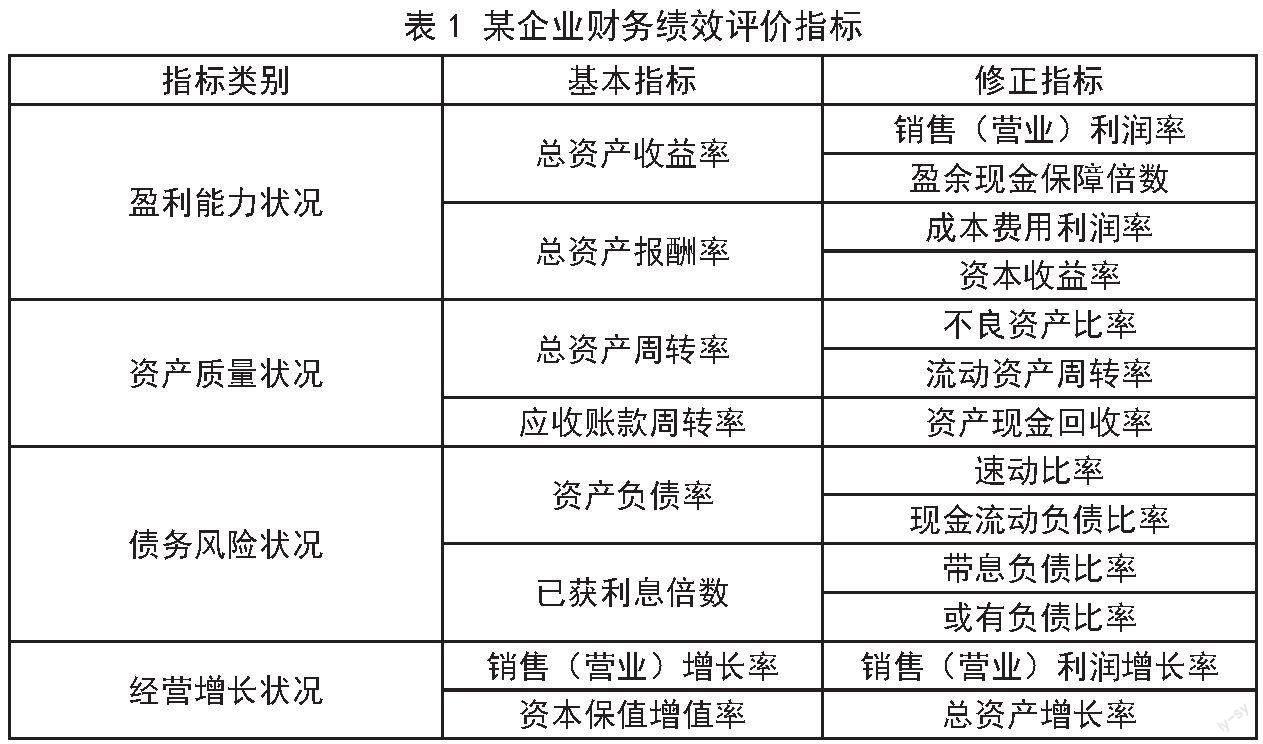

科学设置绩效评价指标 财务绩效评价指标设置是否科学、有效,关乎着最终评价结果的完整性、可靠性,按照企业当前运营现状,制定一套贴近业务实际的财务绩效评价指标体系,客观、全面衡量企业自身营运水平,使得企业结合指标完成情况,对其展开综合性分析,制定一系列措施和计划。当前财务绩效评价指标较多,如存货周转率、速度比率、流动比率、成本比率等,在设定绩效评价指标时,既要考量当前实际问题,又要兼顾可能存在的问题,遵循实用性、可比性、动态性原则,做好以下两方面:其一,基于企业战略规划、发展目标及短期经济指标任务,建立财务绩效评价体系,选取科学、合理的指标,使得评价主体掌握自身主要任务和目标。其二,按照企业总目标以及不同环节工作效果,将财务绩效评价目标进行分解,赋予不同指标权重,筛除无效指标,避免其影响最终评价结果,也可以帮助被评价主体发现问题及时改进。例如,某企业财务绩效评价指标(见表1)。

创新和优化绩效评价模式 企业财务绩效评价是否有效,取决于财务绩效评价模式是否先进、正确,传统的评价模式较为滞后,缺少一定的适用性,整个工作流程有待优化,不能去除冗余繁杂的内容,导致工作流程烦琐、复杂,无法将财务绩效评价工作贯彻到位,展示其自身效用,阻碍企业可持续发展。企业应主动与市场接轨,逐步创新财务绩效评价理念和模式,将先进的工作方法融入其中,使得财务绩效评价工作范围扩大,使得财务绩效评价流程简单、明了,规范地开展各项工作。当前企业涉及业务种类多,尤其是集团型企业涉及领域广,为确保财务绩效评价结果的完整、有效,可以选用组合评价方法,充分展示不同绩效评价方法的优势,以保证财务绩效评价结果可靠、完整。

提高绩效评价结果使用率 企业财务绩效评价结果是否真正用于战略规划、运营决策等,关系着企业整体发展,通过使用科学、合理的评价指标和方法,最终获取有效的评价结果,将其预算安排、反馈整改、战略规划等联动,以提高绩效评价结果利用率。为了从根本上优化和完善企业财务和运营状况,必须着重做好财务绩效评价,反馈考核最终结果,实现闭环控制,主要表现在:一是将最终考核评价结果及时反馈到评价主体,使得各部门、人员掌握工作实施进度和情况,明确与预期目标的差距,尽快做好整改,缩小差距;二是向涉及绩效考评部门反馈,能够灵活调整指标及其权重,以便于符合企业内外部环境波动,保证财务绩效考评指标可以客观、真实反映企业财务状况、运营情况;三是将考评结果反馈到其他部门制定决策、工作计划中,有效发挥考评结果的效用,确保每项工作高质量地开展,推动企业稳定、健康地发展。

現如今,企业开展财务绩效评价,有利于科学配置和使用资源、提高管理水平,为企业战略规划、经营决策提供依据,帮助企业创造更大的价值。但是,从目前实际现状分析可知,企业财务绩效评价活动的实施,受多种因素的影响和干扰,财务绩效评价效果不理想,无法展示自身效用,阻碍企业良好发展。因此,企业应主动分析市场发展趋势,梳理财务绩效评价面临的困境,找到问题的主要根源,继而提出改进措施和方法,优化工作程序和制度,使得最终评价结果完整、可用,为企业创造良好的发展环境,以实现预期目标。

猜你喜欢

南大法学(2021年3期)2021-08-13 09:22:32

现代经济信息(2020年34期)2020-06-08 06:02:44

智富时代(2019年2期)2019-04-18 07:44:42

经济技术协作信息(2018年7期)2019-01-14 03:05:32

自然与文化遗产研究(2016年2期)2016-05-17 05:53:59

中国商论(2016年33期)2016-03-01 01:59:53

中国商论(2016年33期)2016-03-01 01:59:41

中国乡镇企业会计(2015年9期)2015-12-30 16:47:21

中国工程咨询(2015年5期)2015-02-16 05:35:26

山西大同大学学报(社会科学版)(2015年6期)2015-01-22 07:22:22