小心影响征信!别让银行卡睡眠

2023-03-21 14:53梁筱

电脑报 2023年10期

梁筱

被“围剿”的睡眠信用卡

2023年以来,中国银行、浦发银行、恒丰银行等20多家银行立下“战书”,将对长期睡眠的信用卡开展降额、停用或销卡手续。

2023年2月9日,平安银行发布了对长期睡眠卡的处理公告,通告“自2023年4月1日起,对连续24个月未发生交易的信用卡账户,且账户‘无欠款、无溢缴款的长期睡眠状态账户,会进行通知,若客户未在规定期限内根据通知要求对卡片进行操作的,我行将对其采取销卡或销户措施”。

在此之前,中国银行、光大银行、浦发银行等银行皆发布了对睡眠卡的管控措施,其中中国银行对睡眠卡的管理定义也是18个月以上无任何交易且无欠款的账户,自3月20日起,将对上述信用卡账户或卡片纳入账户安全管理范围,分阶段进行信用卡降额、停用或销卡等相关处理。

众银行对睡眠银行卡的“围剿”源自去年底银保监会、人民银行发布《关于进一步促进信用卡业务规范健康发展的通知》,该通知要求银行业金融机构不得直接或间接以发卡量、客户数量、市场占有率或市场排名等作为单一或主要考核指标;长期睡眠卡率超过20%的银行业金融机构不得新增发卡。

你有“睡眠信用卡”吗

这些年银行疯狂推销信用卡,不少人都会因帮亲友完成任务或薅羊毛而开通一些信用卡,但这些信用卡通常申请下来后就直接放在角落“吃灰”。银行的“拉新”活动造成了当下海量睡眠信用卡的尴尬,而对于用户而言,这些睡眠信用卡多少会有一些不好的影响。

首先,信用卡数量太多,在持卡人个人征信系统里会有所体现,当银行或其他金融机构查询持卡人的个人征信系统时会看到他有很多信用卡账户,办理过很多信用卡。这个时候,银行或者其他金融机构就会认为持卡人信用卡额度过高,负债过多。如果持卡人是办理申请贷款或者信用卡等业务的,很有可能被拒。其次,信用卡长期睡眠的风险主要是由年费导致的逾期风险。一般的金普卡有年费,但可通过刷卡满足一定的次数或者金额得到豁免,而白金卡等高端信用卡通常年费是不可避免的。持卡人如果放置信用卡长期不用,没有刷够免年费的次数或者金额,银行就要跟你收年费了,这个年费如果又没有及时缴纳,就会导致信用卡逾期还款,从而影响个人信用记录。

早先人们想要查询自己名下有多少张银行卡,需要进入中国人民银行的个人信用信息服务平台,或直接携带本人身份证到中国人民银行网点打印征信报告查询,而现在,用户通过云闪付APP就可以实现名下信用卡的一键查询。启动云闪付APP后,在首界面的常用应用栏上可以看到“一键查卡”功能,点击后即可进入查询页面(如图1)。

在经过一系列的安全认证后,页面会提示你的申请已开始,报告将在24小时内生成,而且非常贴心的一点是,查询结果会有短信提醒。不同于征信,通过云闪付APP查询自己名下有多少张银行卡不会有次数限制,且多次操作也不影响征信。最让人满意的是云闪付APP查询结果会清楚标明用户名下银行卡类型,借记卡、借贷卡等都能清楚地显示。

主动注销睡眠卡

睡眠信用卡或多或少存在一定的风险,与其被动等待银行系统处理,不如主动注销平时不用的信用卡。这里需要注意的是当前注销信用卡远比开卡麻烦,绝大多数银行都不提供线上注销,用户只能通过电话或线下的方式进行信用卡注销,不过各家银行APP还是能为注销提供不少便利。

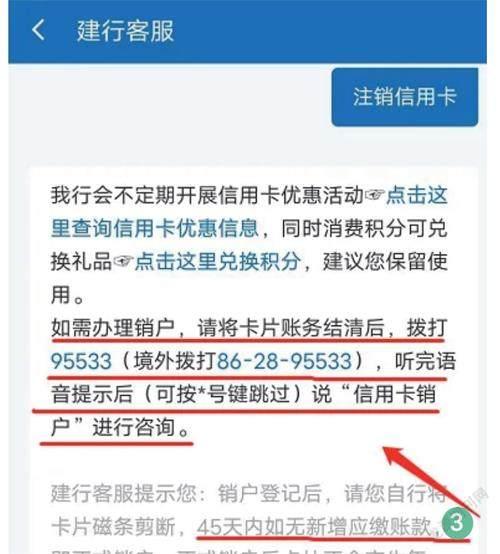

以建設银行为例,用户打开建设银行APP后,点击首页底部的“信用卡”,接下来点击右上角的三点图标,弹出下拉列表,点击建行客服(如图2)。

进入对话界面后,在弹出的对话窗口中输入“注销信用卡”,客服系统就会给出建行注销信用卡的全套流程,用户直接拨打建设银行客服电话,按语音提示说出“信用卡销户”,电话销户后45天内无新增应缴账款即表示销户成功(如图3)。

这里要提醒大家的是普通信用卡直接按上面的方式注销即可,但如果卡是睡眠状态的话,就需要用户回开户行激活,然后进行注销,流程相对繁琐。对于大众用户而言,非必要还是不要开通太多信用卡为妙。

猜你喜欢

百姓生活(2019年4期)2019-04-17

昭通学院学报(2019年3期)2019-02-22

分忧(2018年6期)2018-06-08

福建质量管理(2018年11期)2018-04-02

——以恶意透支信用卡诈骗为例

辽宁公安司法管理干部学院学报(2017年5期)2017-03-10

民生周刊(2016年19期)2016-10-25

新民周刊(2016年25期)2016-07-01

计算机世界(2009年33期)2009-09-30