“两碳”背景下我国ESG评级相关性的实证研究

2023-03-14 08:34:20那博闻

北方经贸 2023年2期

那博闻

(哈尔滨商业大学金融学院,哈尔滨 150028)

一、引言

截至2019 年底,中国碳排放强度比2005 年降低48.1%,提前完成“十三五”目标。在“十四五”规划中,“两碳”目标的提出,促使各个行业提高绿色可持续发展质量,ESG 评级体系衡量企业的环境、社会责任、公司治理,是发展绿色金融从而推进碳中和进程不可或缺的投资评价体系。2021 年《政府工作报告》中指出,要“实现金融支持绿色低碳发展的专项政策”,其中,发展我国绿色金融、ESG 责任投资、可持续投资金融;建立完善的ESG 评级体系以及信息披露制度是实现“两碳”目标的重中之重。

ESG 是英文Environmental(环境)、Social(社会)和Governance(公司治理)的缩写。详细来说,在ESG评级体系中,E 关注的是企业生产及经营活动中对环境的影响程度,S 考量的是企业与社会的协调,尤其是对利益相关者的关系,G 则体现的是公司在治理过程中是否符合道德规范和相关原则。基于ESG的评判标准,投资者可以更加直观地了解企业ESG绩效、评估其投资行为及其在促进经济可持续发展、履行社会责任等方面的贡献。ESG 评级ESG 投资的关键环节,随着可持续发展理念以及“两碳”目标的提出,我国ESG 投资今年逐步提升发展进度,越来越多投资者了解并关注企业的ESG 效应,同时,越来越多的企业也加入到ESG 投资的行列。希望通过我国学者们的研究和实践,在学习国外成熟体系的同时,摸索出一条适应我国国情的ESG 投资发展的实践之路,将会对我国的可持续发展道路以及实现“碳中和”的目标有着深远的意义和贡献。

二、相关研究文献综述

(一)国外相关研究

国外的相关研究中对于ESG 评级以及其与公司股票表现的关系上,有着截然相反的两种结论:一些研究认为,高ESG 评分的股票所构成的投资组合和基金会表现出实质性的优异表现,例如:Khan(2019)认为,公司ESG 评分会对股票回报产生显著的正向影响;Alda(2020)认为,ESG 基金相较于传统基金有更大的投资优势,担心会影响传统意义上的主流投资趋势;Consolandi(2020)认为,ESG 评分对企业财务和股票收益有很强的相关性。而在另一部分的研究的结论中,Halbritter&Dorfletner(2015)和Naffa&Fain(2021)研究认为,对不同ESG 评级的企业进行风险调整后的股票回报率在统计学上没有显著差异。在Hubel 和Scholtz(2020)的研究中,认为低ESG 股票的表现优于高ESG 股票。

(二)国内相关研究

国内学者李双怡、林虹慧等人(2022)的研究认为,ESG 风险评级低的企业,股票的回报率就越高,股价波动率越小。张琳和赵海涛(2019)研究了ESG表现与企业价值的关系,认为ESG 表现好的企业对企业价值存在显著正向影响。马喜立(2019)研究认为,可以通过投资时规避ESG 评级过低的企业来较少投资的风险。于涵(2020)在研究中发现企业的ESG 表现与企业的ROA 数值正相关,并进一步论证了在金融行业中这种影响更显著。

(三)研究综述

国内外学者们关于企业ESG 表现对资本市场的影响以及对投资的指引上做了大量研究,但研究始终没有一个统一的结论,造成这种情况的原因可能有:1.ESG 相关政策制度还不够完善,很多企业对E、S、G 指标相关信息公布得不全面,或者有错误信息的公布;2.ESG 评级没有统一的标准,不同评级机构可能会对相同企业打出不同的ESG 评分;3.迄今为止在对ESG 评级影响性的研究中,缺乏对不同行业间对比研究;没有从公司财务和股票投资等多角度综合分析其影响性的研究。

因此,本文对以上分析的ESG 研究中现存的问题进行了改进:本文经过了严格的筛选,在ESG 评级机构出具有ESG 评级的企业的基础上,又剔除了企业ESG 报告中ESG 信息披露不完善的企业,极大地提高了ESG 评级的准确性和代表性。并且,为了从更多角度研究ESG 评级的影响,本文从公司财务和股票收益多个角度研究ESG 评级的影响,除了总样本的回归外,还进行了分行业回归,以研究ESG 评级对不同行业影响的差异。

三、ESG 评级相关性的实证研究

(一)市盈率股价模型

市盈率股价模型是国外学者们研究股票投资价值时最常用的评估方法,模型的原理是市盈率等于每股市价和每股盈利(EPS)的比值(公式1)。

许多投资者利用市盈率来推断目前所要投资的股票虚高情况或存在投资价值。其中重要的变量是每股盈利(EPS),由于股价会受到宏观因素及机构操纵的影响,但市盈率是企业基本面的数据,相比较能更为真实准确地反映公司的内在价值。

1.变量的选取

在被解释变量的选取上参考陈静(2019)的方法,文中所研究的企业范围较大,其中个股行业不同、规模不同,因此选用EPS 作为被解释变量进行研究,以剔除行业和规模不同产生的影响。

在解释变量的选取上,除了选择文中的研究对象企业ESG 评分外,还参考国内学者安国俊、华超(2022)等人的做法,选取ROE 作为控制变量,认为ROE 能够较大程度地影响股票的EPS,所以在研究中需要排除ROE 所产生的影响。

2.模型及数据

根据上文,得出以下模型。

在公式2 中,ESG 表示商道融绿对企业对应年份内的ESG 综合评分,IND 是为研究ESG 评分对不同行业的影响所引入的行业虚拟变量,β1、β2、β3为系数,C 为常数,ε 为随机误差项。

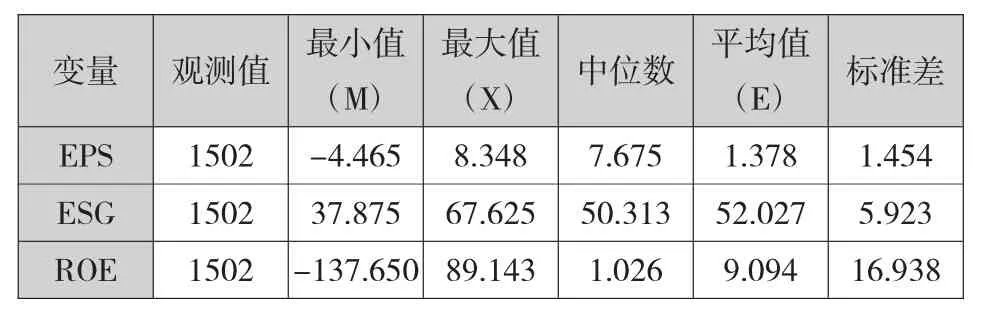

实验选取沪深300 成分股作为研究对象,整理了2016 年起到2021 年末的交易数据(数据来源:wind 金融数据库)。同时选用了商道融绿出具的对沪深300 成分股的ESG 评级。筛选出了其中具有ESG 评级及数据完善的企业共269 家,在数据整理的过程中,又剔除了一些影响实验准确性的极端数据,最终对267 家企业的数据形成了1502 组观测值(表1 为变量描述性统计结果)。

表1 变量描述性统计

3.回归分析及结论

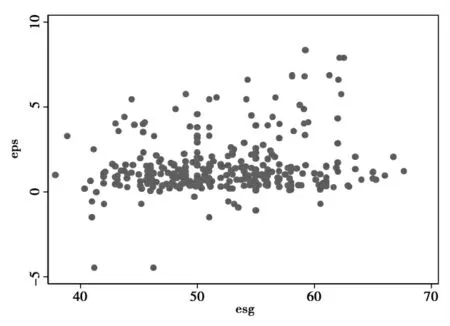

模型通过F 检验,prob>F 的值小于0.05,模型整体是显著的,Adj R2=0.43,相较于实验一拟合优度更好。回归结果中显示ESG 评分的相关系数为0.024,并且在1%的水平上显著,再次说明了ESG 评分与企业的EPS 存在正相关性(图1 为全部样本的EPS-ESG 散点图)。

图1 EPS ESG 散点图

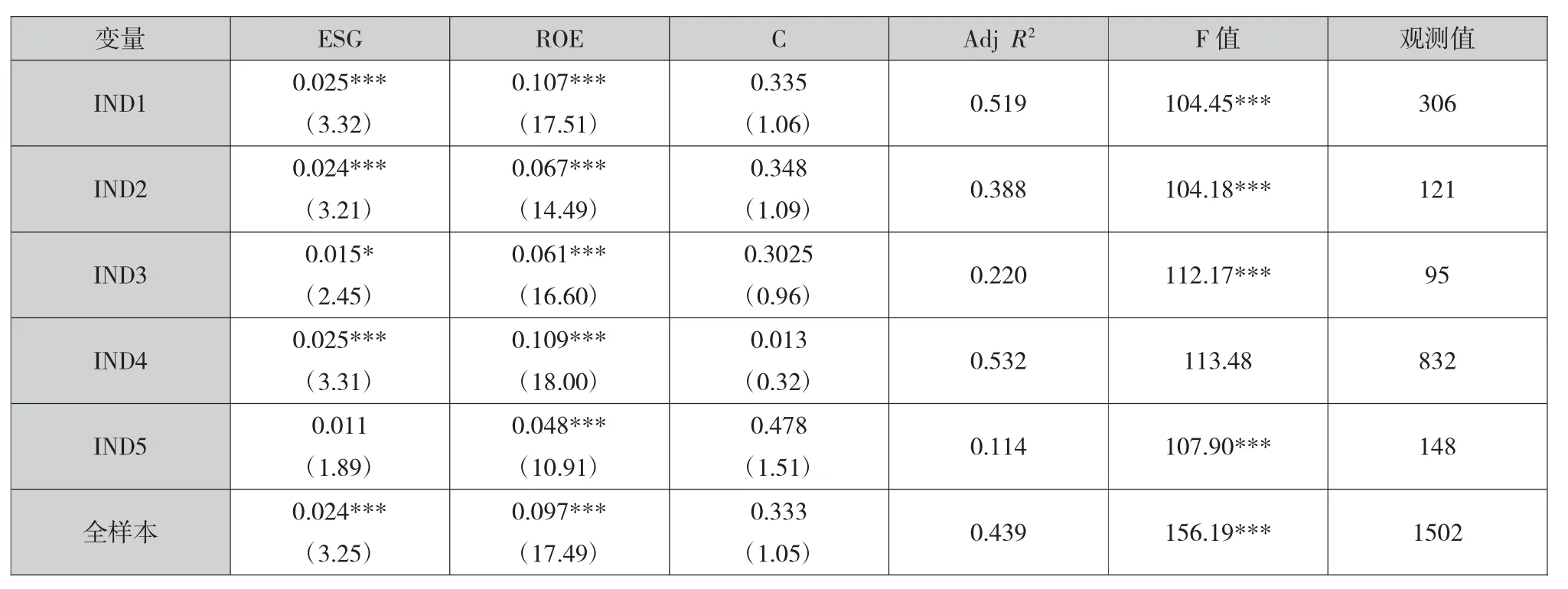

在对不同行业分类后进行分行业的回归(结果如表2 示)。其中其他行业的ESG 评分系数没有通过相关性检验,说明ESG 评分对其他行业的EPS没有显著的相关性,金融及地产、公共事业以及制造业的相关系数较高,且都在1%的水平下显著,而能源及信息技术行业的相关系数相比之下更低,且在10%的水平下显著,因此再次说明,ESG 评分对金融地产行业、公共事业以及制造业的每股收益影响更加显著,而对能源及信息技术行业的影响比较低,对其他行业没有显著影响。

表2 分行业回归结果

(二)ESG 评级与股票收益率相关性

1.模型及数据

依据CAPM 模型,文中通过企业ESG 评级差异构建投资组合,使用CAPM 回归模型(公式3)来比较投资组合超额的收益以及风险系数。

其中,Rit-Rft代表t 年份的股票年收益减去对应年份的无风险利率(采用5-10 年期国债利率),Rmt-Rft代表t 年份的市场利率(采用万得全A 指数收益率)减去对应年份的无风险利率,α 系数为股票的超额收益率,β 系数代表着股票的风险系数,ε 为残差项。

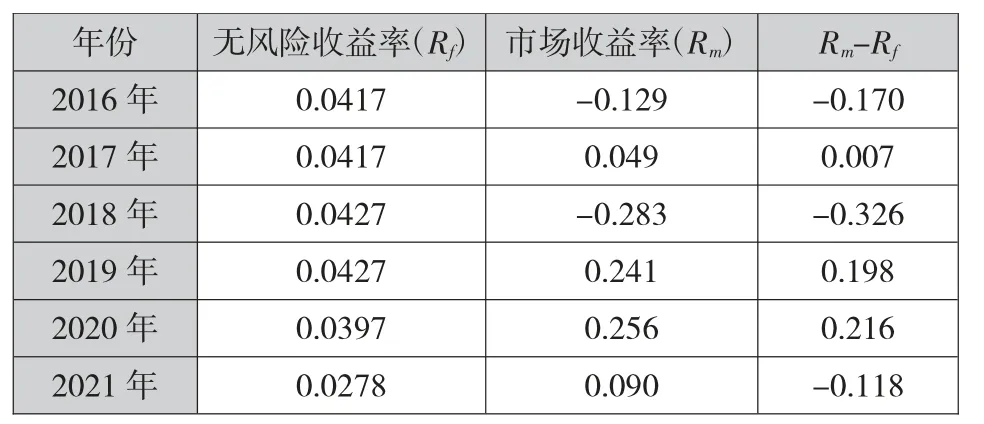

数据使用沪深300 指数2016—2021 年的交易数据以及商道融绿ESG 评分数据,模型中所使用的定量数据确定为表3 中所示。

表3 定量数据

为研究ESG 评级的影响,按ESG 评分的高低将研究对象构建为五组投资组合,其中ESG 评分大于30 小于等于45 的企业放入LV1 组,评分大于45 小于等于50 的企业放入LV2 组,评分大于50小于等于55 的企业放入LV3 组,评分大于55 小于等于60 的企业放入LV4 组,评分大于60 小于等于70 的企业放入LV5 组,并将不同组的收益率计算出来。

从计算结果中看出,由ESG 评分低的组到ESG评分高的组,企业股票收益率的均值是逐渐升高的,可以看出ESG 评分高的企业股票回报的表现更好,初步证明了企业ESG 评分对股票收益率有正向的影响。

2.回归分析

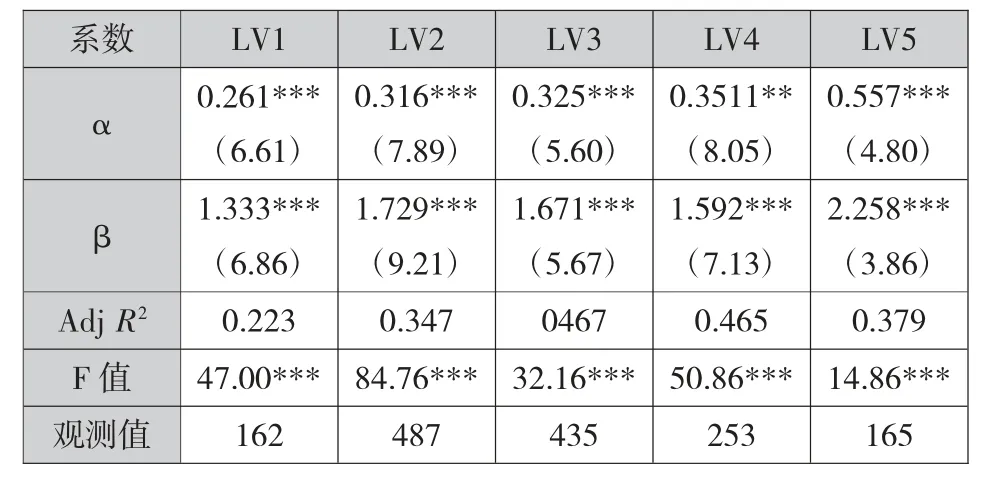

CAPM 模型的回归结果如表4 所示,我们可以看出α 的值由LV1 到LV5 逐渐上升,且五组的α均在1%置信水平下显著,因此可以说明ESG 评分对企业股票收益率有正向的影响。

表4 CAPM 模型回归结果

五组中市场风险溢价Rm-Rf因子的β 系数同样均在1%的置信水平下显著,且都为正数,LV2 组的β 系数为1.729,LV3 组的β 系数为1.6712,LV4组的β 系数为1.5919,逐渐降低。而LV1 组的β系数最低为1.333,LV5 组的β 系数最高为2.258,说明ESG 评分最低的企业间股票回报的波动率较低,ESG 评分领先的企业股票回报的波动率最高。从整体来看,在ESG 评分中间的企业之间风险变化的差异较小,ESG 评分最高组及最低组β 系数变化的差异较大,因此整体的变化趋势可以看作β系数随着ESG 评价的升高逐渐变大,由于金融资产的持有者只会被补偿其所暴露的系统性风险,β 系数越高的金融资产其预期回报率越高。因此ESG 评级高的企业,股票的预期收益率越高,但同时承担的系统性风险也更高。

3.分行业回归

为进一步研究ESG 评分对不同行业的股价回报影响的区别,在CAPM 模型的基础上再增添一个行业虚拟变量IND,以γ 为系数(公式4)。

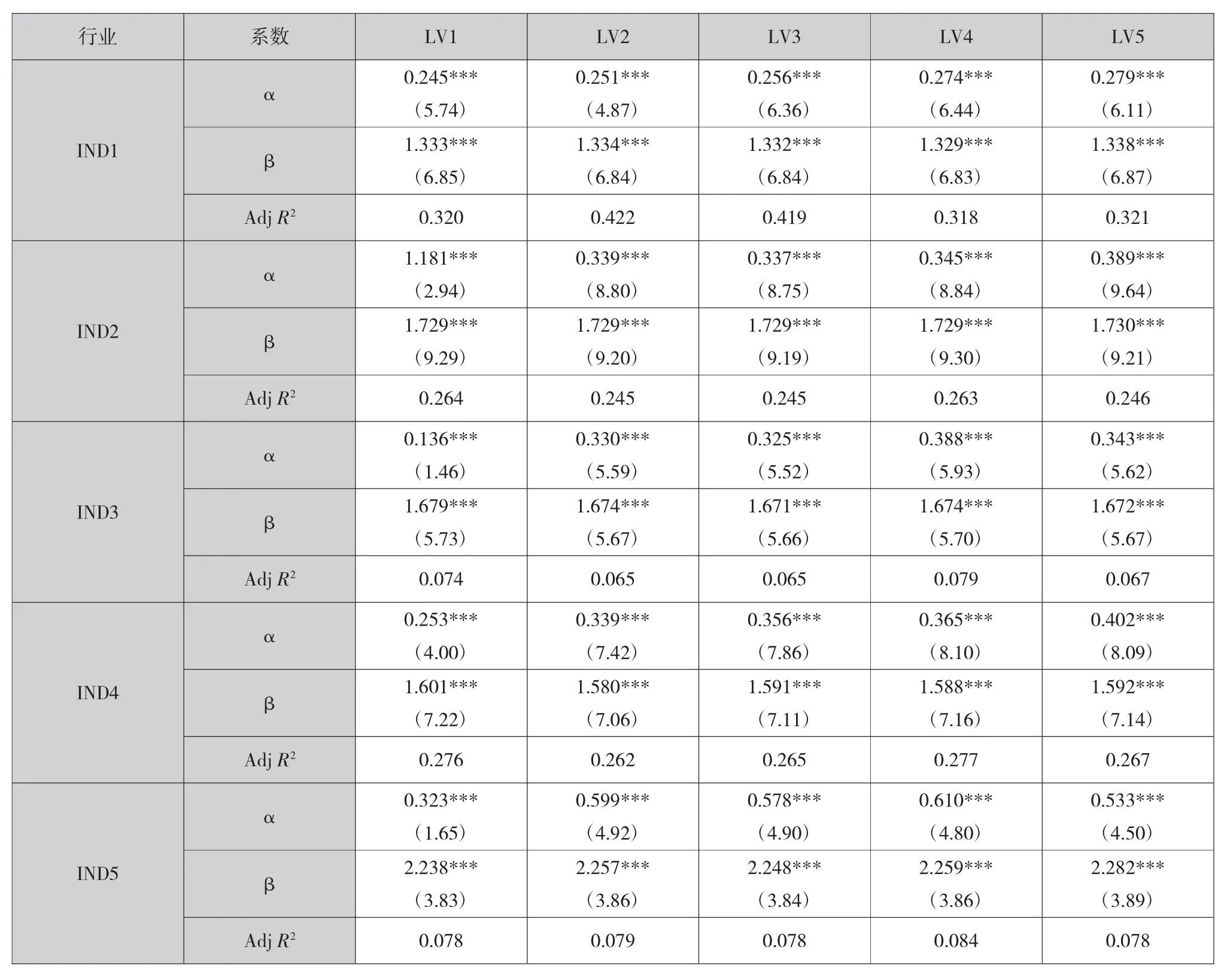

分别对不同行业的不同ESG 评分组进行回归,考察不同行业中ESG 评分对α 及β 影响的差异,回归结果如表5。

表5 分行业回归结果

其中,IND1 为金融、地产行业,IND2 为公共事业行业,IND3 为能源及信息技术行业,IND4 为制造业,IND5 为其他行业。模型对金融地产行业的拟合优度最好,制造业和公共事业行业其次,而对能源及信息技术行业以及其他行业的拟合优度较差,仅有0.06-0.08 左右,分析可能是由于影响信息技术行业回报率的其他因素较多,降低了变量的可解释程度,并且这两组中选取的企业行业及规模差异较大,因此导致拟合度较差。从分行业回归结果中,所有α 和β 系数的值均在1%的置信水平下显著,其中,金融及地产行业、公共事业行业以及制造业的α 值和β 系数明显由LV1 到LV5 逐渐上升,说明这三个行业的预期收益随着ESG 评级的升高而上升,同时投资的系统性风险也随之上升,而这个影响在能源及信息技术行业以及其他行业中并不明显。

四、研究结论

本文通过对国内外相关文献研究以及对A 股、沪深300 成分股的实证研究,使用商道融绿ESG 评分数据,从企业绩效和投资者收益两个角度深入分析了ESG 评级对企业及股票的影响。研究结果认为,ESG 评级能够对企业的每股收益以及股票的回报率产生显著的正向影响,这些影响对不同金融及地产行业、公共事业以及制造业更为显著,对能源及信息技术行业的影响较弱,对其他行业没有显著的影响。尤其是2020 年至今的新冠肺炎疫情期内,ESG评级对企业的股票表现出非常显著的积极影响,这可能是在市场风险因素上升的环境下投资者在投资策略的选择中更多地加入了ESG 评级,因此在市场出现风险事件或黑天鹅事件时期,在投资中企业的ESG 评级相较于平时尤为重要。研究还发现,ESG评级对企业的影响不仅在不同行业中存在差异,对原本处于不同评级的企业间也存在差异,ESG 评级的变化会对原本处于高分评级的企业产生更显著的影响。这个结论与Savva Shanaev 和Binam Ghimire(2022)的研究结果相似,尤其是当ESG 评分高的企业出现评级下调时,对股票产生的影响最为显著,这可能是因为机构投资者在同类筛选时候采取的正向筛选策略,在同类行业中往往会更加关注ESG评级更高的企业,而如果其出现评级下调则会严重压低股价,因此ESG 评级的改变对行业评级的领先者企业股票收益的影响最为显著。

ESG 是“两碳”目标实现的重要支撑,是推进我国企业高质量发展的关键一环,也是促进我国绿色金融及可持续发展的坚实基础。研究说明了ESG 信息的重要性,凸显了ESG 评级对企业和机构及个人投资者的价值,为我国绿色金融的发展以及ESG 投资的理论与实践研究提供了重要的经验和参考。

猜你喜欢

中学生数理化·七年级数学人教版(2018年11期)2019-01-31 02:39:26

娃娃乐园·综合智能(2018年23期)2018-12-26 09:10:20

娃娃乐园·综合智能(2018年3期)2018-03-22 06:13:46

股市动态分析(2016年23期)2016-12-27 19:01:58

股市动态分析(2016年22期)2016-12-27 17:06:46

股市动态分析(2016年22期)2016-12-27 10:39:02

股市动态分析(2016年7期)2016-09-29 11:18:25

股市动态分析(2016年4期)2016-09-29 08:39:10

中国照明(2016年6期)2016-06-15 20:30:14

IT时代周刊(2015年8期)2015-11-11 05:50:22