中国原油期货的溢出效应及其价格发现功能

2023-03-11 11:54李怀政

学术探索 2023年2期

李怀政,严 田

(浙江工商大学 经济学院,浙江 杭州 310018)

在一定程度上,一国能源安全受制于其所拥有的国际能源定价权大小。由于长期缺乏原油议价能力,作为原油进口大国,中国经常被动接受国际原油市场的价格而蒙受巨大损失。20世纪80年代以来,国际原油交易定价机制已由颇具垄断性质的OPEC协议定价逐步演变为公开、透明的原油期货定价,进而形成以美国西德克萨斯轻质原油期货(WTI)、伦敦布伦特原油期货(Brent)、迪拜原油期货(DUBAI)为基础的国际原油定价体系。显然,在这一体系中,中国地位及话语权甚微,进口市场势力及其定价权亟待大幅提升。基于这一现实背景,2018年3月26日,上海国际能源交易中心(Shanghai International Energy Exchange,简称“INE”)首次推出以人民币计价的原油期货,并致力于逐渐成为亚太地区定价基准,引导亚太区域乃至全球原油交易,从而进一步融入国际原油定价体系。随着全球价值链分工的嬗变及世界经济一体化进程的加快,大宗商品交易与国际金融衍生市场的关联及其耦合机制日趋紧密。从经验意义上说,原油期货交易的溢出效应可以刻画期货市场之间乃至其与现货市场的联动关系,而且这种关系的强弱又可反映市场价格发现机制的完善程度。[1]鉴于此,本文引入布伦特(Brent)原油期货作为参照,尝试探讨中国原油期货的溢出效应(1)此文论及的中国原油期货的溢出效应是指INE原油期货市场对其他国际原油期货市场产生的影响,从理论上看,由于所有价格信息都会遵循随机游走规律同时被所有市场所吸收,不同原油期货市场间并不存在溢出效应,但在现实中,基于信息传导机制一个市场会对其他市场产生溢出效应。笔者将此溢出效应进一步分解为INE原油期货市场价格平均水平变动和市场价格波动的变化对布伦特原油期货市场、阿曼原油现货市场的影响,前者以价格均值表征,称为均值溢出效应,后者以价格方差表征,称为波动溢出效应。及其价格发现功能。

一、文献回顾

自从INE开展原油期货以来,其溢出效应及价格发现问题引起学术界广泛关注。与本文紧密相关的研究,主要集中于两类文献,一是金融一体化视域下中国INE原油期货价格与国际原油基准价的关联,二是中国INE原油期货与其标的现货的价格引导关系。

在第一类文献中,一部分学者发现虽然中国原油期货市场与国际原油期货市场存在协整关系,其会对自身价格与国际原油期货价格的长期均衡偏离做出反应,[2][3]但是中国原油市场总体上被动接受国际原油基准价。目前,中国INE原油期货还没有形成独立的价格发现机制,是国际油价波动信息的接受者;[4]国内原油市场整体风险较高,且受国际基准原油市场的风险溢出影响显著,国内原油价格作为波动“接受者”基本上受到国际原油价格波动“源头”的感染,进而影响国内经济的平稳发展;[5][6][7]基于SVAR模型的实证研究显示中国INE原油期货与Brent和WTI原油期货之间存在非对称的均值溢出效应,且呈现为国际原油基准价收益率变动对中国原油期货收益率变动单向溢出。[8]另一部分学者则认为中国初步凸显原油市场定价能力。INE与WTI、Brent原油期货存在双向溢出效应,市场间信息传递良好,反映出中国原油期货市场已与纽约商业交易所、伦敦洲际交易所的原油期货品种深度融合;[9]基于多变量时间序列的实证研究表明INE原油期货正在逐步形成价格发现机制,其受到其他原油市场的影响在减弱;[10]基于GARCH模型的实证研究发现INE对WTI(或Brent)的波动溢出效应总体上显著,但呈现减弱趋势。[11]

在第二类文献中,大多数研究主要运用P-T、I-S、G-S等价格发现模型对期、现货市场价格引导关系进行定量测度,以此来判断INE原油期货价格发现功能的完善与否。有学者主张INE原油期货的收益率与大庆、胜利、阿曼原油现货价格的收益率存在均衡关系,并且有助于提升其在亚太地区的定价能力;[12]还有学者通过G-S模型和小波相干模型,就INE原油期货价格对胜利、大庆、迪拜和阿曼原油现货价格的引导作用进行了实证分析,发现INE原油期货价格引导作用虽已逐渐显现,但低频、中频、高频区域引导关系不一致;[13]另一些学者则采用P-T、I-S等模型对INE原油期货价格发现贡献度进行了测度并与欧美发达国家对比,结果支持中国INE原油期货的价格发现功能尚未充分显现,表明中国原油市场的金融属性低于欧美发达国家。[14][15]

由于Engle & Kroner[16]创建的BEKK-GARCH模型(2)BEKK-GARCH模型是Engle和Kroner在整合Baba、Engle、Kraft 和Kroner在1991年未发表的手稿基础上提出的多元GARCH 模型的表达式之一。可以有效解决多变量GARCH模型所存在的方差—协方差矩阵的正定性难以保证、待估参数过多等问题,从而较多学者借鉴其对金融市场间波动溢出效应及其方向性进行测度,譬如王朝阳[17]运用BEKK-GARCH模型探讨国际油价与中国新能源股票价格之间的波动溢出效应;Sufang An[18]以9个国际原油价格为样本数据,基于BEKK-GARCH模型和网络理论,从动态视角诠释了布伦特原油和WTI原油价格的基准作用;陈宇峰[19]利用三元VAR-BEKK-GARCH模型侧重探讨了国际原油价格、人民币兑美元汇率和中国黄金价格之间的均值溢出与非对称波动溢出效应;侯懿洳[20]采用BEKK-GARCH模型探讨了中国原油市场与国际原油市场间的价格风险传导机制。

显而易见,上述研究为我们洞察和分析中国INE原油期货的社会经济影响提供了十分有益的借鉴和学术思想映射,但也不难发现:第一,有关中国INE原油期货的溢出效应及其价格发现功能的研究较为有限;第二,关于中国INE原油期货价格发现功能的既有定量研究大多聚焦于两个原油市场之前的价格贡献度,鲜有研究基于多个原油市场的关联探讨金融系统演化的内生性根源;第三,现有关于原油期货溢出效应的研究大多仅限于原油市场间收益率一阶矩的引导关系分析,缺乏对收益率二阶矩下原油市场间溢出效应关系及其方向性的探索。

鉴于此,相较于既有研究而言,在一定意义上,本文存在以下点滴改进或些许边际贡献:其一,不同国际能源金融市场之间会相互影响、相互依存,这种内在的关联性是造成能源金融系统变迁与演进的重要内生性根源,[21]我们通过对多个原油市场间的关联性进行实证分析有助于较为深入地厘清中国原油期货市场变化及其价格变动的内生性影响;其二,从现实层面看,原油市场间二阶矩的关系与原油市场间的信息传递更为密切,[1]因此笔者运用VAR-BEKK-GARCH模型从均值和波动溢出两个维度对三个原油市场间的溢出效应进行全面的刻画,进而有助于更加客观地测度中国INE原油期货的价格发现功能。

本文接下来的结构安排如下:首先,阐释原油期货溢出效应及其价格发现理论逻辑,进而构建三元VAR-BEKK-GARCH模型,用以分析INE原油期货、布伦特原油期货、阿曼原油现货之间的均值溢出效应与波动溢出效应;其次,依据INE原油期货的溢出效应及其方向性透析中国原油期货的价格发现功能,并对波动溢出效应及其方向性进行Wald检验,以确保模型的科学性与解释力;最后,提炼研究结论,提出相关政策建议。

二、理论解构与模型构建

(一)原油期货溢出效应及其价格发现理论逻辑

就经济学范畴而言,溢出效应的理论内核在于经济主体行为的外部性,其理论研究最早可以追溯到19世纪末20世纪初新古典主义经济学家阿尔弗雷德·马歇尔和福利经济学家阿瑟·塞西尔·庇古关于外部性的经典论述。所谓外部性主要是指一个行为主体的行动和决策不能通过市场价格机制反映出来,从而影响其他行为主体的福利状况,即一个主体的行为导致另一个主体受损或受益,也称外部影响或外差效应。如果不存在“外部性影响”,即不存在于独立于市场之外的相互依赖性,每一个完全竞争的均衡都是帕累托最优的。[22]整体而言,由于难以避免的外部性,随着全球经济一体化和区域经济一体化的深化,不同国家或地区间能源金融市场的资产价格日益呈现出相互影响抑或共同变化。某一能源金融市场或金融资产价格的变化不仅受到自身过去价格的制约,而且同时受到其他市场价格的影响,这就是“溢出效应”。从一般的理论逻辑来看,在有效市场中资产价格能够反映全部的市场信息且投资者理性,倘若所有市场信息都会遵循随机游走规律同时被所有市场所吸收,此时市场间就不会存在溢出效应。但是大量实践与实证研究表明,现实中的金融市场大都存在不同程度的信息不对称、不尽完善的交易制度以及非理性的投资者,负面的市场与非市场的信息冲击极易引起投资者恐慌进而参照或模仿其他同类投资者的行动而行动,亦即“羊群效应”,具体表征为某项资产价格的变动引发市场中相同资产或替代资产价格的变动,从而在市场间产生可观测的溢出效应。

严格地说,原油期货市场价格发现功能也是一种特殊的溢出效应,因为这种功能是指原油期货对同期现货价格的引导作用,从本质上看,这一引导作用就是溢出效应中价格信息的流入与流出。如果从信息运行效率理论视角来理解,由于期货市场具有开放性、高流动性及近似完全竞争性的市场特征,当新的市场信息产生时,市场参与者迅即在期货市场进行相关市场业务操作,继而通过价格信息传递到现货市场,因而在一定程度上使得期货市场价格具有引领同期现货市场价格的功效与能力。值得一提的是,这种效应不是天生的,也未必是必然的,但是,一个完善而先进的原油期货市场通常具有较为显著的现货市场价格发现功能。这种功能的引导与充分发挥主要取决于库存和市场信息两种渠道的作用,其内在逻辑机制可由图1的供求曲线予以刻画和诠释:①从库存渠道看:当原油期货价格大于现货价格和升贴水的幅度时,市场参与者对原油现货价格有一个正向的预期,此时在同一价格P1水平下,市场参与者会增加对原油现货的需求,原油现货的库存增加,需求曲线D1向右移动到D2,供需均衡点由点E移动到点F,此时现货价格由P1上升到P2。②从市场信息渠道看:假如原油供应商基于市场信息对原油期货价格有一个正向的预期,此时原油供应商会减少原油的供给。由于原油作为必要的生产要素,其消费需求具有“棘轮效应”。此时,原油需求方会通过推高原油价格以维持既有的消费量,所以供给曲线由S2左移至S1,供需均衡点由点E移动到点G,此时现货价格由P1上升至P3。进而,在库存渠道和市场信息渠道的双重作用下,供需均衡点由点E移动到点H,此时现货价格由P1上升至P4。

图1 原油期货价格发现功能(3)此图由笔者依据原油期货价格发现功能的内在逻辑机理绘制而成。

(二)模型构建

为了探讨INE原油期货、布伦特原油期货以及阿曼原油现货之间的溢出效应及其方向性特征,本文分步构建VAR与BEKK-GARCH模型,其中VAR为均值溢出模型,BEKK-GARCH为波动溢出模型,由于溢出效应涵盖均值溢出效应与波动溢出效应,故笔者将其统称为三元VAR-BEKK-GARCH模型。

1.均值溢出模型

VAR模型用于检验三个市场的均值溢出效应,其方程如下。

(1)

(2)

(3)

εt=(ε1,t,ε2,tε3,t)′,μt=(μ1,μ2,μ3)′,εt|It-1~N(0,Ht)

(4)

其中,RLNONt,RLNBTt和RLNIEt分别代表阿曼原油现货、布伦特原油期货和INE原油期货在t时刻的收益率,εt是3×1矩阵,其代表方程中的残差项,向量μt为常数项。如果Ø2,i,Ø3,i均为零或者不显著时,表明阿曼原油现货市场对布伦特原油期货市场和INE原油期货市场均无均值溢出效应。同理,如果φ1,i,φ3,i均为零或不显著时,表明布伦特原油期货市场对阿曼原油现货市场和INE原油期货市场均无均值溢出效应。如果γ1,i,γ2,i均为零或不显著时,表明INE原油期货市场对阿曼原油现货市场和布伦特原油期货市场均无均值溢出效应。

2.波动溢出模型

我们运用均值溢出方程中的残差协方差项构建三元BEKK-GARCH模型,用以检验三个市场之间的波动溢出效应,其方程如下。

(5)

(6)

(7)

其中,εt-1为均值溢出方程中收益率序列的残差滞后项矩阵,Vt为标准化残差矩阵,Ht是方差协方差矩阵,C是常数下三角矩阵,A、B是3×3矩阵,分别代表ARCH、GARCH项系数矩阵。矩阵A中的元素aij(i≠j)代表i市场对j市场的ARCH效应;矩阵B中的元素bij(i≠j)代表i市场对j市场的GARCH效应,呈现的是i市场对j市场的方差溢出效应,即波动溢出效应。当aij与bij同时为零或同时不显著时,表明i市场对j市场没有波动溢出效应。

同时,本文使用极大似然法估计模型参数,其似然函数为:

(8)

其中,T表示样本总量,θ表示估计参数,ω表示εt的条件密度函数,由于εt|It-1~N(0,Ht),条件密度函数为:

(9)

此外,本文使用BFGS(Broyden-Fletcher-Goldfarb-Shanno)(4)BFGS算法是一种拟牛顿法,是指用BFGS矩阵作为拟牛顿法中的对称正定迭代矩阵的方法,该方法是1970年前后由C.G.Broyden、R.Fletcher、D.Goldfarb以及D.F.Shanno所创立。由于BFGS法对一维搜索的精度要求不高,并且由迭代产生的BFGS矩阵不易变为奇异矩阵,因而BFGS算法具有更好的数值稳定性。算法对估计结果进行迭代和优化。

三、实证分析

(一)数据来源及其处理

本文选用阿曼原油现货价格(ON),布伦特主力合约收盘价(BT)和上海国际能源交易中心(INE)原油期货主力合约收盘价(IE)进行研究。上述数据来源于Choice金融终端和Wind资讯,本文选取的样本时间期限为2018年3月26日至2021年10月11日。在数据匹配中对交易时间不一致的数据予以剔除,共计得到811组日交易结算价数据。为了消除时间序列的异方差,笔者对所选数据取自然对数,分别记为LNON、LNBT、LNIE。同时,对数据进行一阶差分处理,分别记为RLNON、RLNBT、RLNIE,用以表征相应收益率序列。需要说明的是,本文着重探讨中国INE原油期货的溢出效应及其价格发现功能,而选用阿曼原油现货和布伦特原油期货的原因有以下几点:第一,阿曼原油是亚太地区基准油,是INE原油期货的可交割油种。第二,阿曼原油现货具有市场属性好、交易规模大和中国进口量高的特点。第三,布伦特原油期货定价机制完善、市场认可度高、流动性强,是目前最具代表性的国际原油期货,因此选用布伦特原油期货作为参照有助于确保研究的严谨性。

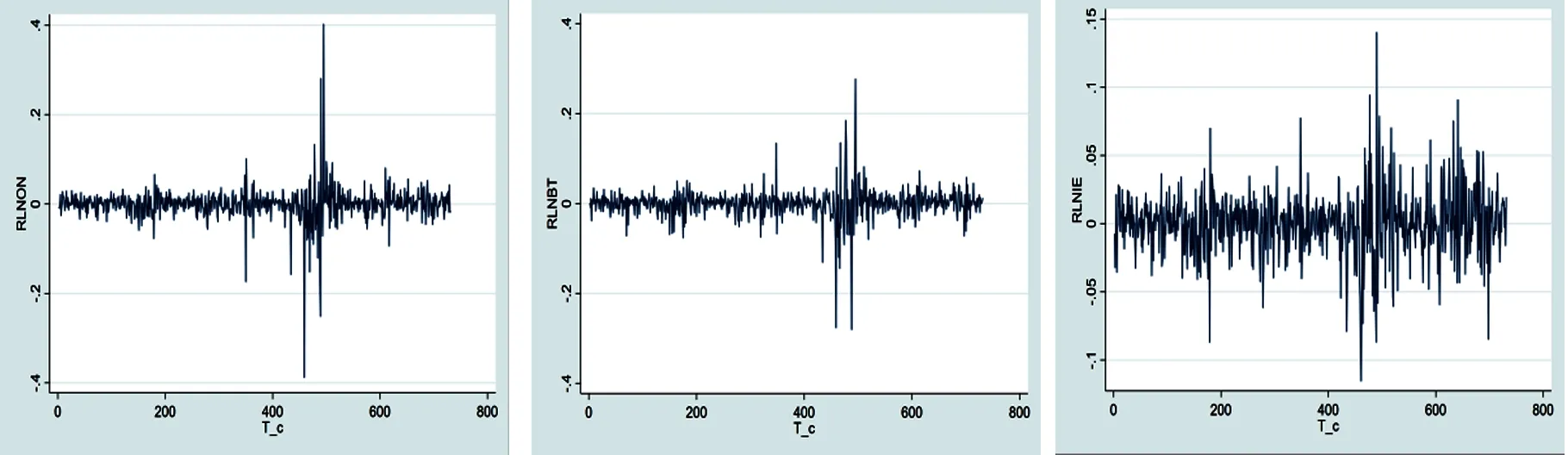

图2为阿曼原油现货、布伦特原油期货和INE原油期货的收益率序列波动图,图形很好地展示了期、现货市场的波动聚集性特征。

图2 阿曼原油现货、布伦特原油期货和INE原油期货收益率序列波动(5)此图由笔者依据统计分析软件Stata 16.0的运算结果绘制而成。

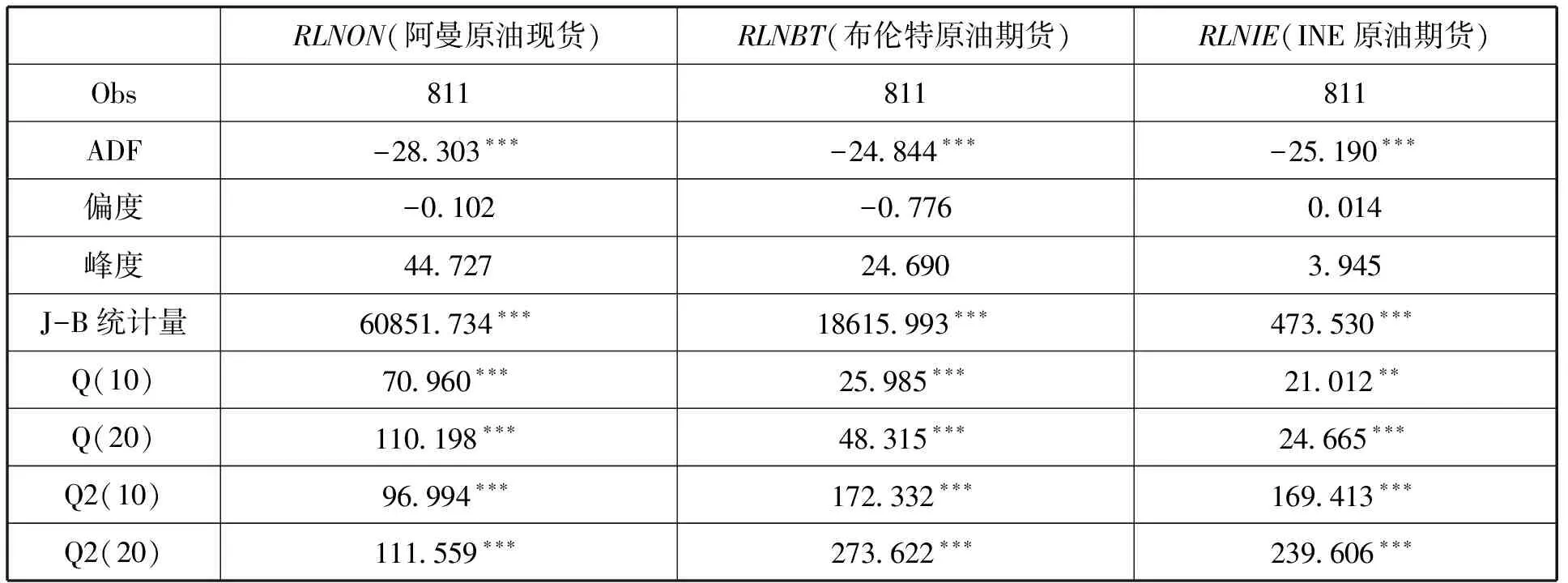

表1中的数据是对期、现货市场的一些描述性统计。由ADF单位根检验可以看出,阿曼原油现货、布伦特原油期货和INE原油期货的收益率序列的检验值均小于各临界值,满足平稳性要求;由期、现货收益率序列的偏度和峰度数据可以看出期、现货收益率序列异于正态分布具有明显的尖峰厚尾特征。J-B统计量表明,期、现货收益率序列显著异于正态分布;Ljung-Box Q 统计量表明各收益率序列存在自相关现象,所以期、现货收益率序列存在条件异方差,即ARCH效应。这些前提条件为下文GARCH模型的建立提供了充分依据。

表1 各序列的描述性统计

(二)基于VAR模型的均值溢出效应分析

1.最优滞后阶数及模型稳定型检验

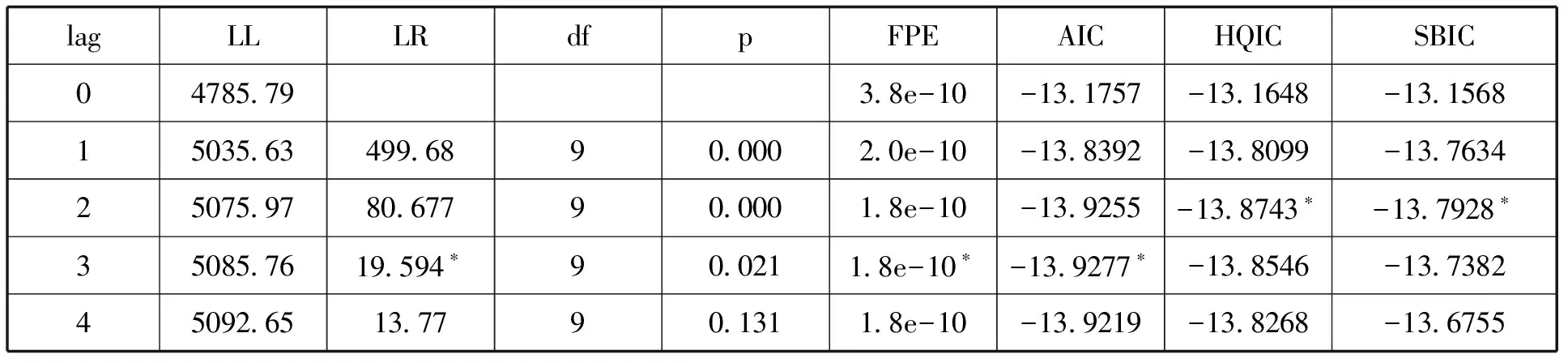

由于VAR模型的估计结果受滞后期的影响较为显著,因此必须先进行VAR模型最优滞后期的确定。通过对ON、BT、IE序列作对数的一阶差分处理后,序列RLNON、RLNBT、RLNIE平稳,因此可对RLNON、RLNBT、RLNIE序列建立VAR模型。由表2可知,VAR最优滞后期为3。

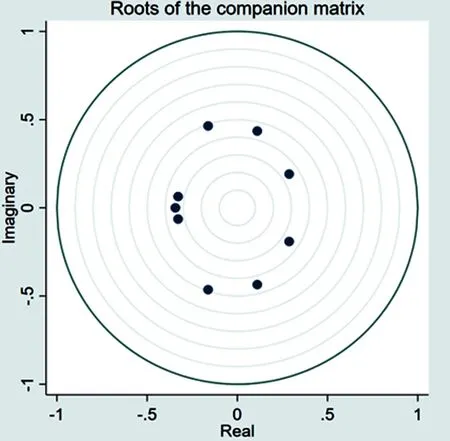

由图3的VAR模型的平稳性检验可以看出,所有特征值均在单位圆之内,故此VAR系统是稳定的。

表2 VAR模型最优滞后阶数

图3 VAR模型的平稳性检验图(6)此图由笔者依据统计分析软件Stata 16.0的运算结果绘制而成。横向坐标轴为实轴(Real),纵向坐标轴为虚轴(Imaginary),单位圆内实心点表示伴随矩阵单位根(Roots of the companion matrix)。

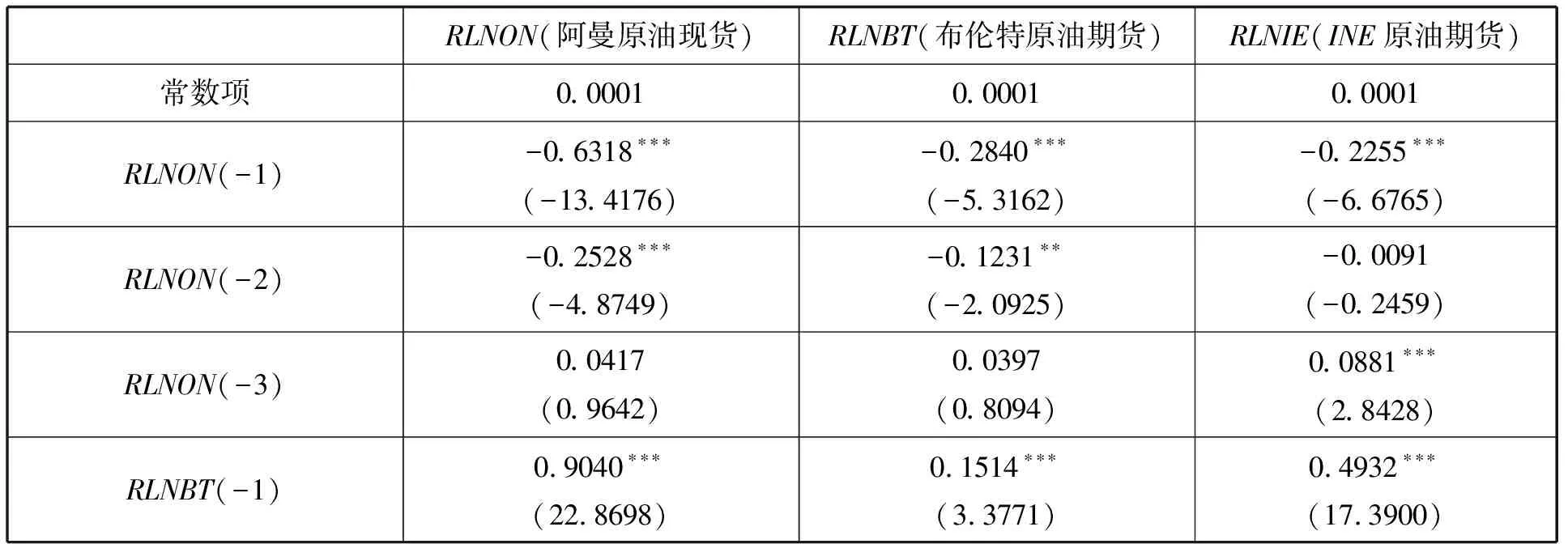

2.VAR模型估计结果

由表3的VAR模型估计结果可以看出,阿曼原油现货价格受自身滞后1、2期(t=-13.4176,-4.8749)和布伦特原油期货价格滞后1、2期(t=22.8698,6.2561)的影响较为显著,而受布伦特原油期货价格滞后1期的正向影响最大,影响系数达0.904,但受INE原油期货价格变动的影响程度不显著。

从布伦特原油期货方程可知,其价格变动受自身滞后1期(t=3.3771)、INE期货价格滞后1期(t=4.8521)以及阿曼原油现货价格滞后1、2期(t=-5.3162,-2.0925)的影响较为显著。其中,布伦特原油期货价格的变动受自身滞后1期的影响最大,影响系数达0.1514,而受阿曼原油现货和INE原油期货价格的影响程度较小。

从INE原油期货方程可知,其价格变动受自身滞后2期(t=-2.4926),以及布伦特原油期货价格滞后1、2期(t=17.3900,4.9775),还有阿曼原油现货价格滞后1、3期(t=-6.6765,2.8428)的影响较为显著。其中,受布伦特原油期货价格滞后1、2期的影响最大,影响系数为0.4931、0.1985,受自身与阿曼原油现货影响稍弱。

表3 VAR模型的估计结果

表3(续)

如表4所示,布伦特原油期货与INE原油期货、阿曼原油现货之间呈现双向的均值溢出效应。结合表3可以发现,就影响程度来说,布伦特原油期货对中国INE原油期货和阿曼原油现货的影响系数分别为0.4931和0.9040,这说明布伦特原油期货价格作为国际原油市场的价格基准,能够显著影响各个市场。阿曼原油现货与INE原油期货在1%的显著水平下呈现单向均值溢出关系,只有在10%显著性水平下才会呈现双向均值溢出关系,且阿曼原油现货对INE原油期货的溢出强度高于INE原油期货对阿曼原油现货的溢出强度。其原因可能在于:一方面,中国INE原油期货上市时间短,市场的价格发现功能尚不够完善;另一方面,在中国INE原油期货上市之前,阿曼原油现货价是亚太地区原油贸易的指导价格,中国原油贸易价格很大程度上是参考阿曼原油现货价格。

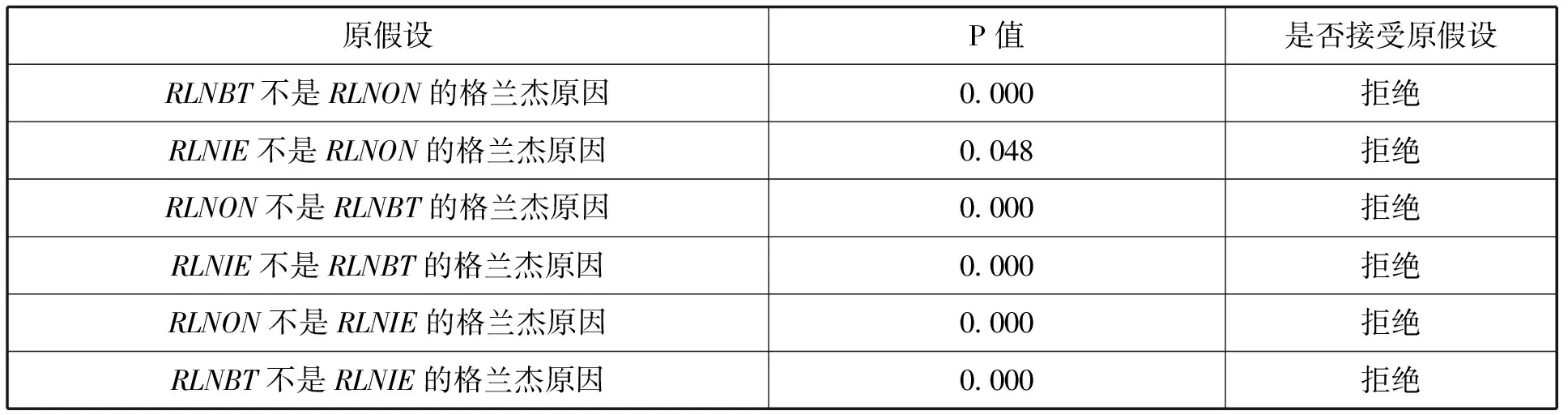

3.格兰杰因果检验

由表5可知,RLNBT分别与RLNON、RLNIE互为格兰杰原因,且在P值小于1%的显著性水平下拒绝原假设。这说明布伦特原油期货与阿曼原油现货和INE原油期货分别呈现双向引导关系,这主要是由于布伦特原油期货价格是全球影响力大、代表性强的原油基准价格,全球约有60%的原油现货贸易都是参考这一基准价格而进行。RLNON在P值小于1%显著性水平下拒绝了RLNON不是RLNIE的格兰杰原因的原假设,并且在1%的显著性水平下RLNIE接受了RLNIE不是RLNON的格兰杰原因这一原假设,这说明在1%的显著性水平下阿曼原油现货单方向引导中国INE原油期货,只有在5%的显著性水平下这两者才呈现双向引导关系,格兰杰因果关系的检验进一步佐证了表4所呈现的结论。

表5 Granger因果关系检验

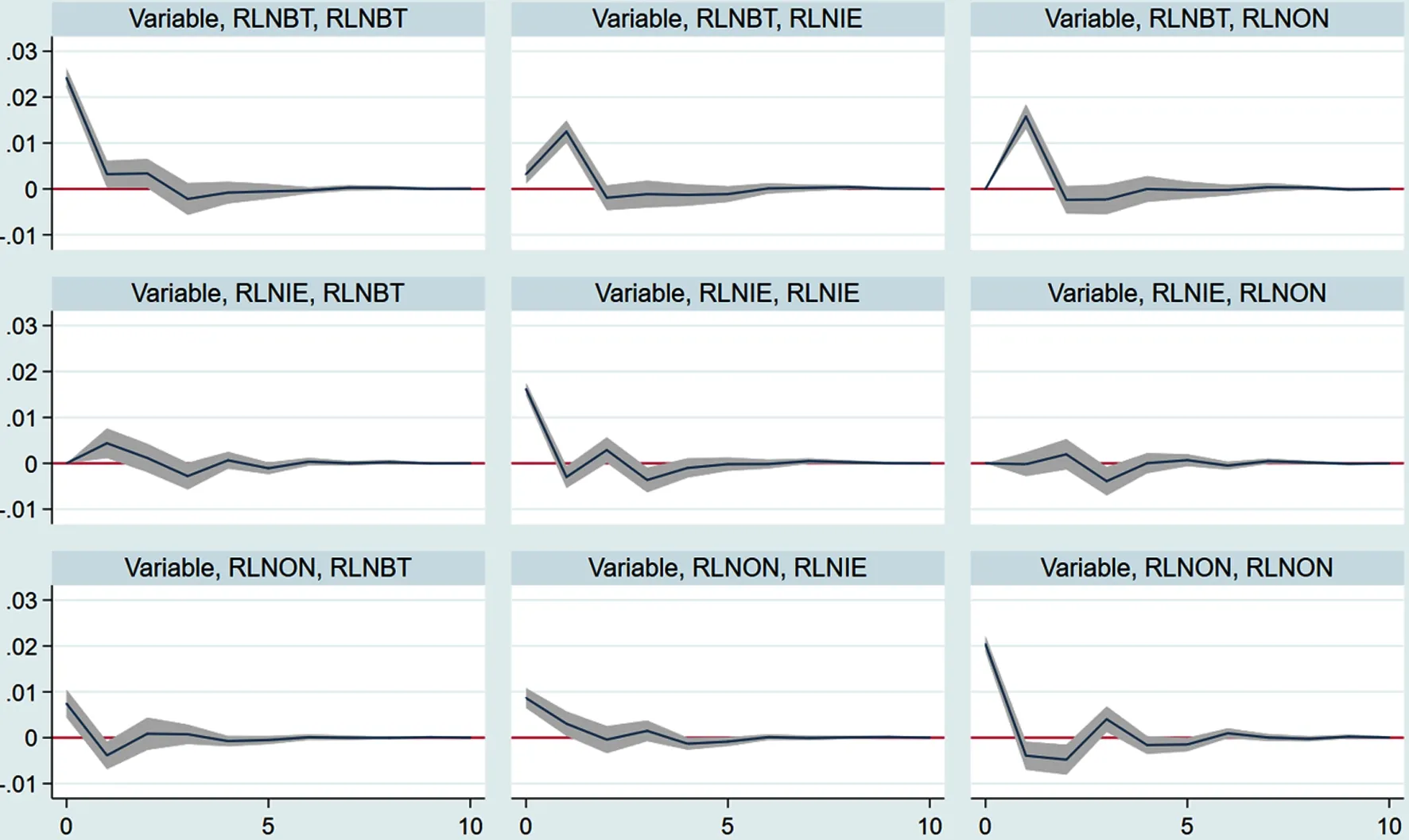

图4 脉冲响应函数图(7)此图由笔者依据统计分析软件Stata 16.0的运算结果绘制而成。

4.脉冲响应分析

笔者在构建VAR模型的基础上阐释一阶矩的均值溢出效应,然后利用脉冲响应函数分析原油期、现货市场对于价格冲击的反应以及市场的动态演变过程。脉冲响应函数是刻画反应变量对冲击变量冲击的反应程度。

从图4可以看出,RLNBT的结构冲击对RLNBT、RLNIE和RLNON三个变量的影响程度都很剧烈,尤其是对于RLNBT自身来说,这种结构冲击最为强烈和迅速,RLNBT自身一开始便达到2.5%的峰值。RLNIE和RLNON对于RLNBT的响应则相对迟缓,同时两者对于RLNBT的响应相似,都在第1期上升至最大,达到1.5%左右。此外,RLNBT、RLNIE和RLNON三个变量的响应过程几乎都维持在正向。

对于来自RLNIE的结构冲击,RLNIE自身在一开始就有一个1.8%的最大正向响应,随即快速下降,小幅度波动后RLNIE的结构冲击逐渐稳定于零;RLNBT与RLNON对于来自于RLNIE的结构冲击表现类似,两者的响应程度都较小,波动幅度分别不超过±0.5%和±0.1%。对于来自RLNON的结构冲击,其冲击对自身造成的影响与上述RLNIE的结构冲击表现类似,RLNON自身一开始展现2%的正向响应,在第1期急剧下降,小幅度波动后在第5期稳定于零,有别于上述RLNIE的结构冲击对RLNON和RLNBT产生的影响,RLNBT和RLNIE对于RLNON的结构冲击的响应程度明显高于RLNON和RLNBT对于RLNIE的结构冲击的响应,两者的波动幅度分别不超过±0.9%和±1%。

由上述脉冲响应函数的分析结果可知,RLNBT价格波动的信息可以广泛影响各个市场,RLNIE价格波动的信息除了对于自身有较大的影响,对其他两个市场影响较微弱,但对RLNBT影响大于对RLNON的影响。同时,RLNON价格波动的信息也可以广泛影响各个市场,不同的是,除了对于自身影响显著外,对于其他两个市场的影响程度较低。这显示布伦特原油期货价格作为国际定价基准对全球原油市场具有指导作用,其价格代表全球原油交易市场对油价的预期,具有较强的影响力和价格传导能力。同时,我国INE原油期货价格发现功能不够显著,在大量进口中东原油的背景下,我国INE原油期货价格受阿曼原油价格影响较为明显。

(三)基于VAR-BEKK-GARCH模型的波动溢出效应分析

为了检验阿曼原油现货价格、布伦特原油期货价格和中国INE原油期货价格之间是否存在波动溢出效应,笔者运用BFGS算法对上述VAR-BEKK-GARCH模型进行优化回归,估计结果如表6所示。

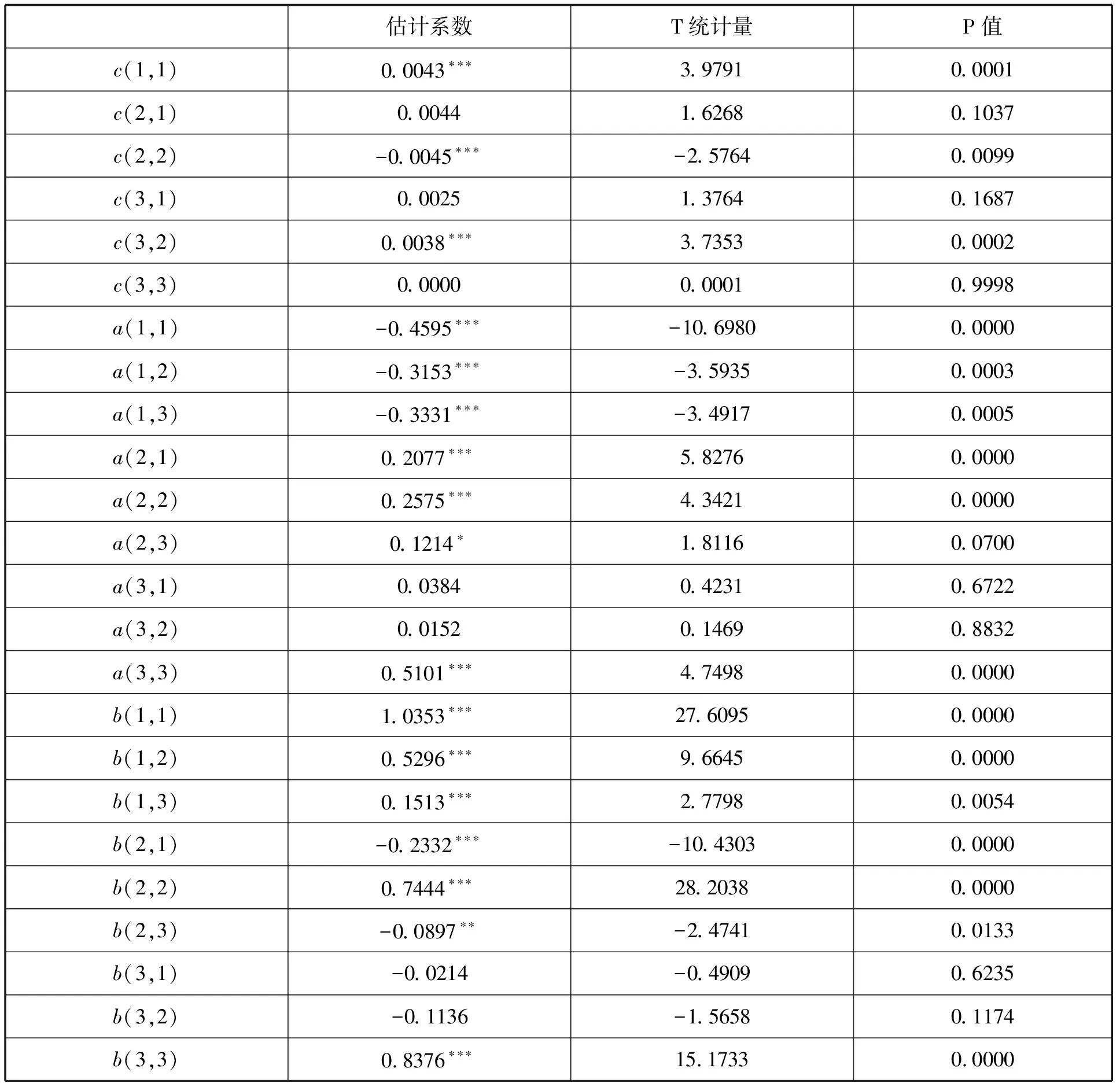

表6 VAR-BEKK-GARCH模型的估计结果

矩阵A为ARCH项系数,矩阵A中的对角元素a(1,1)、a(2,2)、a(3,3)在1%的置信水平下显著不等于零,这表明阿曼原油现货、布伦特原油期货和INE原油期货的日收益率序列存在显著的ARCH效应,即各个市场上一期的残差平方项会对当期市场产生影响。矩阵B为GARCH项系数,矩阵B中的对角元素b(1,1)、b(2,2)、b(3,3)同样在1%的置信水平下显著不等于零,这表明阿曼原油现货、布伦特原油期货和INE原油期货的日收益率序列存在显著的GARCH效应。矩阵B中的非对角元素表明的是阿曼原油现货、布伦特原油期货和INE原油期货市场之间跨市场的波动溢出效应。b(1,2)、b(2,1) 在1%的显著性水平下异于零,说明阿曼原油现货和布伦特原油期货市场间存在双向的波动溢出效应。b(1,3)、b(2,3)显著异于零,但是b(3,1)、b(3,2)不显著,所以阿曼原油现货和布伦特原油期货分别和INE原油期货市场存在单向波动溢出效应,均表现为对INE原油期货市场的波动溢出。此外,由|a(1,3)|>|a(2,3)|、|b(1,3)|>|b(2,3)|可以看出,即使都是单方向的对INE原油期货市场的溢出,溢出强度也存在差异,即阿曼原油现货市场对INE原油期货市场的溢出强度大于布伦特原油期货市场对INE原油期货市场的溢出强度。这表明我国INE原油期货市场的功能尚不健全,尚未充分凸显价格发现功能,不能很好地对冲“中国溢价”,从中东地区进口的原油价格仍然还是很大程度上取决于“中东定价”。

笔者采用Wald检验,进一步验证各个市场的波动溢出效应,提出两个假设检验。假设检验1为H0:aij=bij=0,表明i市场对j市场没有单向的波动溢出效应。假设检验2为H1:aji=bji=0,表明j市场对i市场没有单向的波动溢出效应。当假设检验1、2的结果同时被拒绝时,表明i和j两个市场同时存在波动溢出效应。表7的Wald检验结果表明,布伦特原油期货市场与阿曼原油现货市场存在双向的波动溢出效应,阿曼原油现货市场和布伦特原油期货市场对INE原油期货只存在单向的波动溢出效应,这与VAR-BEKK-GARCH模型估计的结果一致。

表7 Wald检验结果

四、结论与建议

(一)研究结论

本文运用三元VAR-BEKK-GARCH模型,实证分析了中国上海国际能源交易中心(INE)原油期货、布伦特(Brent)原油期货、阿曼(Oman)原油现货三个市场之间的均值溢出及波动溢出效应,进而阐释INE原油期货的价格发现功能,并运用Wald检验对VAR-BEKK-GARCH模型的有效性进行了检验。主要结论如下:第一,布伦特原油期货市场与阿曼原油现货市场、INE原油期货市场存在稳定的协整关系,且三个市场间呈现双向的均值溢出效应,就溢出强度来说布伦特原油期货>阿曼原油现货>INE原油期货。第二,布伦特原油期货市场与阿曼原油现货市场存在双向的波动溢出效应,阿曼原油现货与布伦特原油期货市场对INE原油期货只存在单向的波动溢出效应,且阿曼原油现货对INE原油期货市场的溢出强度大于布伦特原油期货对INE原油期货市场的溢出强度。第三,相对于INE原油期货价格,阿曼原油现货价格与布伦特原油期货价格之间呈现出更强的联动性。总体上,中国INE原油期货价格能够锚定布伦特原油基准价,显现双向均值溢出效应,但凸显对现货市场的价格发现功能尚需时日。

(二)政策建议

为了使我国原油期货市场价格信息能够真实体现亚太地区原油的供给、需求、投资、避险等多种期望下市场力量的对比,成为亚太地区原油贸易的参考基准,结合上述研究结论,本文提出以下政策建议。

其一,努力促进市场交易主体多元化,完善INE原油期货的价格发现功能。客观上,上市时间短、期货品种单一、参与主体少等因素制约了INE原油期货价格发现功能的充分发挥。因此,一方面,应逐步推出INE原油期货与国际成熟原油期货品种的价差交易,以及自身不同月份合约之间的月差交易,从而,在期货合约设计和相关制度制定上提升国际关联度,深化金融衍生品市场,以满足油种来源多样、计价油种各不相同的实体企业针对不同计价油种敞口加强风险管理。另一方面,依托“一带一路”倡议合作平台,鼓励沿线资源国采用人民币结算原油贸易,提高人民币在原油贸易中的使用率与认可度,促使人民币完成由计价货币向贸易结算货币的转变,引导“一带一路”沿线资源国市场主体运用中国原油期货进行套期保值,规避价格波动风险。

其二,提高INE原油期货市场的流动性,加快形成权威价格基准,提升亚太地区原油期货定价引导能力与原油国际定价权。INE原油期货采用的是单一保税状态下的实物交割,且设置了涨跌停板幅度,虽然这些举措在上市初期有利于保障我国原油期货交易的平稳运行,但从中长期来看是以降低流动性为代价。一般而言,国际期货市场中的成熟原油期货品种的交易方式较为灵活,如洲际交易所设置的实物交割与期转现进行现金结算等灵活的交割方式和不设置涨跌幅度限制的制度,以及多次在布伦特原油基础上引入新油种,不断丰富可交割油种,使得其成为一个价格透明、竞争充分、操作简单的流动性市场。所以INE原油期货有必要在合适时机取消涨跌幅限制,完善交割方式和丰富可交割油种以增加市场的流动性,促使INE原油期货尽早成为亚太地区原油交易的权威价格基准,进而弥合中质含硫原油定价体系的缺口。

其三,完善原油期货规制政策体系。只有在公开透明的竞价机制中形成的原油期货价格才能够真实、客观地反映全部的市场信息。因此,深化原油期货制度改革,利用现代数字技术手段,创新金融监管方式,建立动态的信息发布机制和信息披露平台,完善市场透明度监管体系,降低市场交易主体参与衍生品市场的合规成本和运营成本,从而使得我国原油期货价格能够正确反映市场的供求关系与投资者预期。

猜你喜欢

英语文摘(2020年10期)2020-11-26

少儿美术(2019年8期)2019-12-14

东方少年·阅读与作文(2019年9期)2019-10-30

能源(2018年10期)2018-12-08

能源(2018年10期)2018-12-08

西部论丛(2018年4期)2018-08-25

能源(2017年7期)2018-01-19

小小说月刊·下半月(2017年3期)2017-03-07

海峡姐妹(2014年5期)2014-02-27

法人(2014年4期)2014-02-27