强制披露背景下企业绩效对环境信息披露的影响研究

2023-03-06 11:01:40吉晨阳李可青马铰铰

中国商论 2023年4期

吉晨阳 李可青 马铰铰

(陕西理工大学经济管理与法学学院 陕西汉中 723000)

1 引言

党的二十大报告指出,高质量发展是建设社会主义现代化国家的首要任务。首先,企业在实现高质量发展进程中扮演着绿色转型、低碳发展的重要角色。而环境信息披露作为促进企业绿色发展的重要支撑,能够促使企业加强绿色创新发展,引导企业自觉关注环境保护,进而助力生态文明建设推进、“双碳”目标达成。2021年《环境信息依法披露制度改革方案》指出,2025年要基本形成环境信息披露强制性制度。在此背景下,厘清现有强制性披露制度是否行之有效,能否真正促进企业信息披露水平提升,对下一步制度的实施有重要的参考价值。其次,在强制披露背景下,披露成本不再是披露选择的决定性因素,而更多服务于企业战略,使环境信息披露成为取得预期市场反响的工具,进而实现利益需求。此时,企业绩效的好坏可能决定了企业环境信息披露的动机,是以环境信息披露作为掩饰绩效不良的工具,以此迷惑投资者[1],通过良好的企业绩效促进环境责任改善,进而作出高质量披露以取得投资者信赖[2]。在强制披露背景下,究竟哪一种披露动机处于主流?这也是政策制定与企业实际相结合所需要考量的问题。最后,第三方鉴证作为企业信息披露外部治理的重要角色,在受到强制披露制度约束下,由于绩效好坏导致的不同披露倾向时的环境信息披露水平不同,第三方鉴证是否能够起到治理作用,对进一步完善企业外部治理,促进环境信息披露水平有着更为深远的意义。

2 研究假设

2.1 强制披露与环境信息披露水平

在资本市场信息不对称的现实约束下,信息披露水平主要由上市公司的信息供给决定。企业在信息供给时会衡量信息披露的成本收益,为实现企业价值最大化而披露[3]。强制披露条件下,被强制企业的信息披露成本必然增加,此时,信息披露收益成为是否进行披露的决定性因素。对此,诸多学者从不同角度展开了研究。黄蓉等(2021)从企业风险的影响角度出发,指出环境信息披露提升企业透明度,减少逆向选择与道德风险,从而显著降低企业总体风险与非系统性风险,提升企业风险管理水平[4];许林等(2021)从企业融资约束的角度提出,完善环境信息披露能够降低信息不对称,最终通过外部信贷融资显著缓解企业融资约束[5]。韩静等(2021)认为环境信息披露能够有效抑制企业非效率投资,提高企业投资效率[6]。徐辉等(2021)也分别从环境信息披露对企业创新水平提升、研发投入产出效率的影响等角度证实了企业能够通过提高披露水平获取披露收益[7]。因此,在披露成本不可避免,又能够获得披露收益的情况下,企业将倾向于提升环境信息披露水平。

综上所述,本文提出假设1:强制披露能够提高环境信息披露水平。

2.2 强制披露背景下企业绩效与环境信息披露水平

作为企业非财务信息披露的重要组成部分,出于获取竞争优势的考虑,企业会主动以较高的环境信息披露水平向外界传递良好的环境管理信号[8]。基于资源冗余理论,财务绩效较好的企业能够提供更多资源用于改善环境绩效。环境绩效越高,环境信息披露越充分,越能使利益相关者充分看到企业在环境责任方面取得的成绩,进而获得利益相关者的支持。

当企业绩效不佳时,由于无力承担环境改善所需投入,改变自身环境绩效,从而选择少披露或不披露。强制披露背景下,原本选择不披露的企业,不得不进行环境信息披露。此时,环境信息披露成为掩饰其绩效不佳的策略性工具,通过更多的环保目标、重视环保等非实质性内容披露,体现出积极承担环境责任的表象,以转移利益相关者对其不良财务绩效的注意。

综上所述,本文提出假设2a、2b:

假设2a:强制披露条件下,企业绩效与环境信息披露水平呈正相关。

假设2b: 强制披露条件下,企业绩效与环境信息披露水平呈负相关。

2.3 第三方鉴证的调节作用

从第三方鉴证的成本收益角度而言,一方面,经营环境好的企业更倾向于进行社会责任鉴证[9]。强制性企业社会责任披露下,会计师事务所提供的社会责任鉴证倾向于降低企业的债务资本成本[10]。同时,社会责任披露经过第三方鉴证,企业的权益资本成本相对较低[11]。这意味着社会责任披露鉴证一定程度上为企业节约了成本,相对提高了披露收益。另一方面,第三方鉴证也产生了部分成本,包括支付给鉴证主体的费用及企业为配合鉴证而耗费的显性成本(如人力成本)和隐性成本(如时间成本)。相对于产生的成本而言,其带来的利益往往是滞后的(黄琼等,2016)[12]。

从企业自身经营状况角度而言,企业在进行环境信息披露时,存在经营不善的企业为掩饰不良业绩而提升环境信息水平的“漂绿”行为,影响了环境信息披露的可信度。此时,企业可以在自愿选择是否进行鉴证的情况下,“漂绿”企业倾向于选择不进行鉴证。经营较好的企业为在环境信息披露中突出竞争优势,需要加强披露信息的可信度,赢得利益相关方信赖,自愿进行社会责任报告鉴证进而加强投资者信心,获得正向市场反应(李正等,2012)[13]。

综上所述,本文提出假设3a、3b:

假设3a:第三方鉴证在强制披露下,企业绩效与环境信息披露水平两者关系中呈抑制作用。

假设3b:第三方鉴证在强制披露下,企业绩效与环境信息披露水平两者关系中呈加强作用。

3 研究设计

3.1 主要变量说明

3.1.1 被解释变量:环境信息披露水平

对于环境信息披露水平的衡量一般采用内容分析法建立指标体系并进行专家打分,以此衡量环境信息披露水平。然而,不同学者对于环境信息披露水平的评价体系各有差异,尚未形成权威标准。本文采用彭博社ESG披露评分中的环境披露评分衡量环境信息披露水平,彭博社作为全球最大的财经资讯公司,是企业ESG披露评级的权威机构,因此本文采用彭博社环境披露评分作为环境信息披露水平的替代变量。

3.1.2 解释变量:企业绩效

在研究企业绩效与环境信息披露两者的关系时,学者一般采用单一指标或多指标作为企业绩效的代理变量。本文采用净资产收益率(ROA)代表企业绩效。

3.1.3 调节变量

第三方鉴证作为缓解资本市场信息不对称的重要外部治理因素,对企业绩效与环境信息披露关系具有较大影响。因此本文将企业环境信息披露是否进行环境信息鉴证作为调节变量,用符号EIA表示,1代表进行环境信息鉴证,0代表未进行环境信息鉴证。

3.1.4 控制变量

以往的研究认为,企业规模、董事会与监事会规模、股权集中度、管理层持股、产权性质、机构投资者持股、审计机构等因素都会对环境信息披露水平产生一定影响。因此,本文选取以上八个变量作为控制变量,同时,控制年度和行业虚拟变量。各变量定义及说明如表1所示。

表1 各变量定义及说明

3.2 模型构建

首先,为了检验强制披露对环境信息披露水平的影响、强制披露背景下企业绩效与环境信息披露的关系本文构建以下模型1、模型2:

其次,为了检验第三方鉴证对于强制披露背景下企业绩效与环境信息披露水平两者关系的调节作用,在模型2的基础上加入第三方鉴证及企业绩效与 第三方鉴证的交乘项,得到模型3:

公式中,Eid表示环境信息披露水平;解释变量Md与Roe分别代表是否强制披露与企业绩效;controlsi代表除年度、行业外的控制变量。

3.3 样本选择与数据来源

本文选取2010—2020年为观测年份,剔除主要变量缺失、样本期间上市、样本期间ST等异常的公司,经过筛选,最终得到6602个观测值,其中,被强制披露观测值为3050个。相关数据主要来源于CSMAR国泰安数据库。本文通过Stata15进行数据处理,为控制异常值影响,对主要变量进行上下1%缩尾处理。

4 实证检验

4.1 描述性统计分析

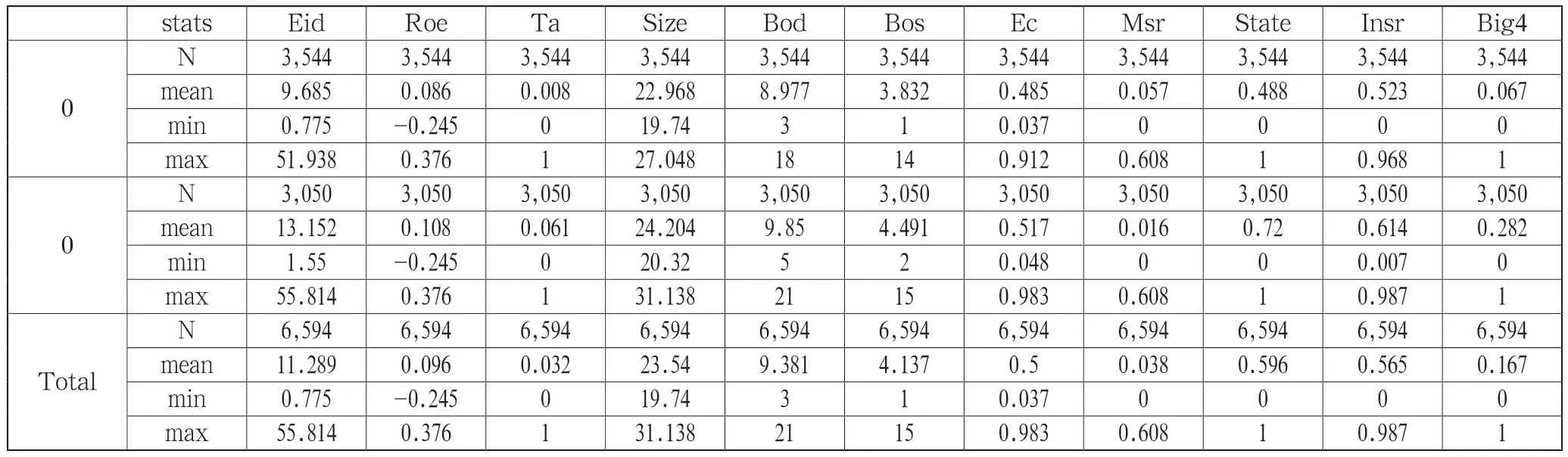

从表2来看,环境信息披露水平平均值为11.30,最大值为55.81,最小值为0,最大值与最小值差距较大,说明总体而言,沪深a股上市公司仍存在较多披露水平不高的上市公司。从描述性统计表强制披露样本来看,环境信息披露水平平均值为13.15,最大值为55.81,最小值为1.550,相较于全样本而言,均值与最小值都有不同程度的提升,初步印证了强制披露对于环境信息披露水平的促进作用。

4.2 回归分析

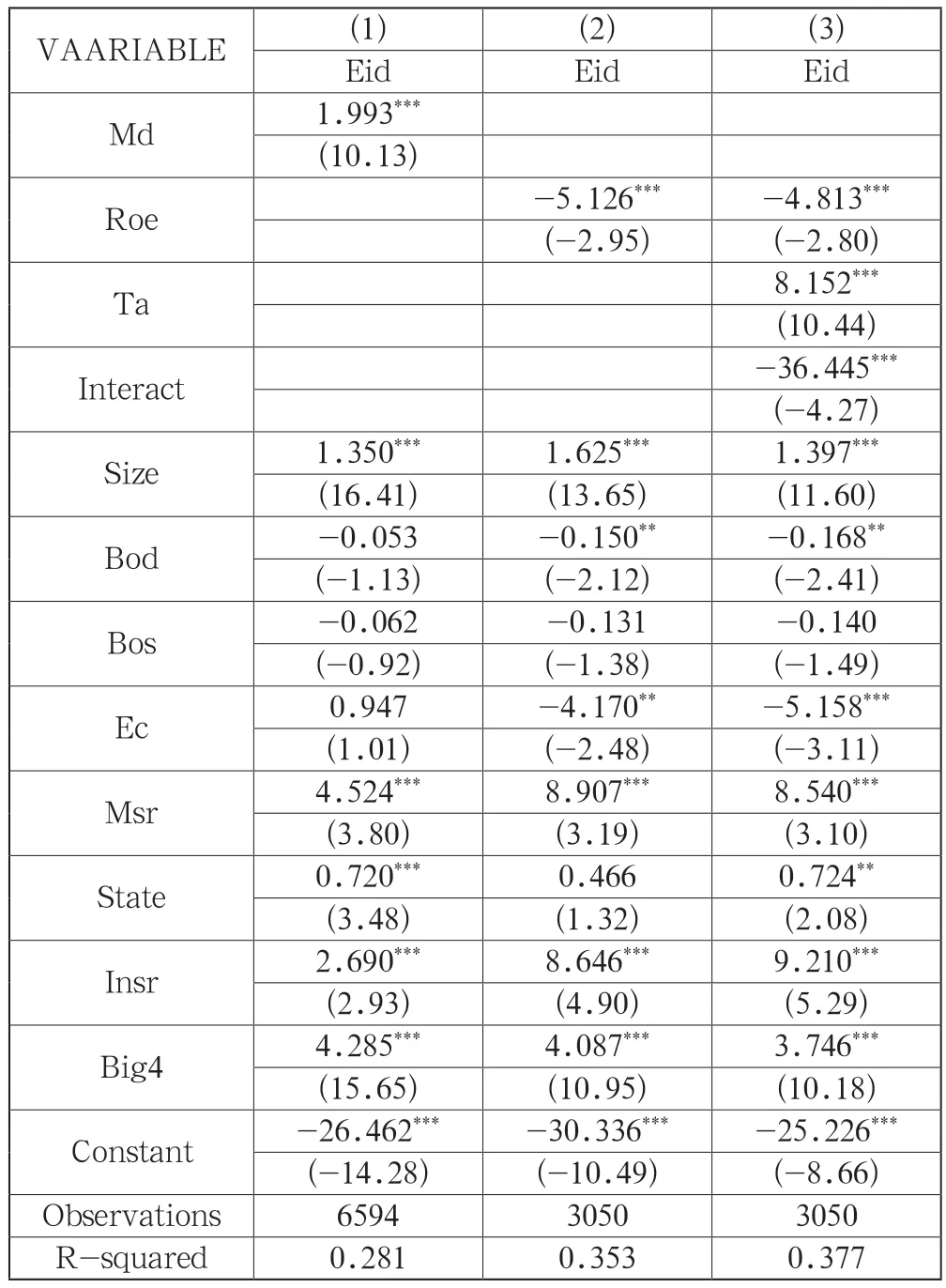

表3分别列示了以环境信息披露水平为被解释变量,是否强制披露以及强制披露下的企业绩效为解释变量的回归结果。

4.2.1 强制披露与环境信息披露水平

如表3所示,从回归结果列1来看,强制披露的系数为1.993,在1%水平下显著,说明强制披露与环境信息披露水平之间存在正相关关系,表明在强制披露下企业的环境信息披露水平显著提高,支持了假设1,证实了提高强制性环境信息披露覆盖范围的必要性。

表3 强制披露下企业绩效、环境信息披露水平、第三方鉴证回归

4.2.2 强制披露背景下,企业绩效与环境信息披露水平

本文对强制披露的上市公司企业绩效与环境信息披露水平进行回归可以看出,企业绩效与环境信息披露水平在1%水平下显著为负,表明此时企业绩效越差,越倾向于提高环境信息披露水平,假设2b得到验证。

4.2.3 第三方鉴证的调节作用

本文为验证第三方鉴证对于企业绩效与环境信息披露水平两者关系的调节作用,在模型2的基础上加入第三方鉴证及第三方鉴证与企业绩效的交乘项。表2第三列给出的是模型的回归结果,交乘项系数在1%水平上显著为负,与企业绩效一致,表明第三方鉴证在绩效较差的企业倾向于提高环境信息披露水平这一关系中呈加强作用,支持了假设3b。

表2 描述性统计

5 稳健性检验

为了提高研究结论的可靠性,本文进行了以下稳健性检验:首先,以营业净利率NPM替代净资产收益率ROE进行解释变量替换;其次,由于可能存在的双向因果问题,本文将被解释变量EID滞后一期;再次,环境信息披露可能受到公司治理情况的影响[14],因此在模型中加入独立董事比例、两职合一两个公司治理控制变量。重新进行回归,经过稳健性检验,以上结论依然成立。

6 结论与启示

本文选取2011—2020年沪深A股上市公司为样本,研究强制披露背景下企业绩效对环境信息披露的影响。研究发现:(1)强制性环境信息披露制度显著提升了环境信息披露水平。(2)强制披露约束下,绩效较差的企业更倾向于提高环境信息披露水平。(3)第三方鉴证对于企业绩效与环境信息披露水平之间的关系呈加强作用。

综上所述,本文提出如下建议:(1)应进一步扩大环境信息披露强制披露制度覆盖范围,在当前强制披露的基础上更加深入,实现上市公司强制披露全覆盖,并且一以贯之,持续推动企业进行环境信息披露。从上述结论可以看出,现有强制披露制度对于上市公司环境信息披露水平的提高具有显著推动作用,因此进一步推进上市公司全面强制性环境信息披露具有政策必要性。(2)在推动环境信息披露水平提升的进程中,需要建立严格的披露标准,以抑制“漂绿”行为,实现高质量披露。在建立披露标准时,应进一步细化,从披露格式、披露内容、披露期限等方面建立细化标准,尤其是披露内容中,对于披露范围、披露条目等应建立规定细则,可量化内容应统一口径,非量化内容也要有一定标准,避免空泛、片面陈述,保证披露内容的完整性、实质性、可比性,从而为利益相关方提供可靠信息。(3)在全面建立强制披露制度、细节化披露规范的基础上,完善环境信息披露监督机制。除企业内部监督机制外,还应建立合理的外部监督,实现第三方鉴证对环境信息披露内容的监督,从促进企业对环境信息披露进行鉴证、完善鉴证机构资质认定、建立环境信息披露鉴证规范等多方面进行,使第三方鉴证的治理作用得到充分体现,进而促进上市公司环境信息披露水平的提升。

猜你喜欢

河北画报(2023年22期)2023-11-16 13:25:46

中老年保健(2021年12期)2021-08-24 03:30:40

中国传媒大学学报(自然科学版)(2021年1期)2021-06-09 08:43:00

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

河北理科教学研究(2020年2期)2020-09-11 06:15:48

中国生殖健康(2020年6期)2020-02-01 06:28:50

中国生殖健康(2019年11期)2019-01-07 01:28:02

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26 06:04:34

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26 06:04:34

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14