多元化程度、资本结构与企业价值的动态关系分析

2023-03-03 07:39:31胡璇吴国庆

经济研究导刊 2023年2期

胡璇 吴国庆

摘 要:房地产作为支柱性产业,在进入中国特色社会主义新时代后社会对其有了新的要求。如今传统商业模式已不能满足房地产行业发展,如何开展多元化并合理布局资本结构对行业乃至国家至关重要。基于2011—2019年我国66家房地产上市公司的面板数据,利用pvar模型对多元化程度、资本结构和企业价值之间的动态交互效应进行探究。结果表明,多元化会导致企业价值折损;多元化战略短期内会造成资产负债率的降低,长期则会提升资产负债率;企业价值对资本结构的影响则与多元化相反。基于多元化折价理论、交易成本理论和共同保险效应理论,对房地产企业的多元化战略运用及调整提出了相关建议。

关键词:多元化;PVAR模型;资本结构;企业价值

中图分类号:F273.4 文献标志码:A 文章编号:1673-291X(2023)02-0039-05

房地产行业作为国民基础性保障行业,不仅关乎重大民生,而且背后连接着各原料实体经济的产业链。此外,大量资金需求致使其发展与金融信贷业相互交织。据统计数据显示,房地产行业在2020年的增长值为74 533亿元,同比增长7%。房地产业对国民经济的贡献率在2020年增长到了7.34%,相较10年前增长了1.65个百分点。①我国2020年全年房地产开发投资比上一年增长了7.0%,为141 443亿元。其中,房地产销售额同比增长8.7%,住宅、办公楼、商业营业房投资分别同比增长7.6%、5.4%和-1.1%。②同时,国家也明确提出且多次强调“房住不炒”主旋律必须保持不变。市场形势严峻加之城镇化水平的提高,使得传统粗放型经济发展模式已无法适应当今社会形势和行业前景的要求,必须转变为集约型经济增长模式。行业转型势在必行,不少企业选择多元化战略来转型,但过程并非一帆风顺。本文旨在探究房地产行业的多元化水平、资本结构和企业价值之间的动态关系,并从中得到启示,以利于房地产行业的健康稳定发展;同时也对企业运营提出一些参考建议。

一、文献综述

关于多元化战略实施对企业价值的影响,主要存在三种不同观点。第一种基于内部资本市场有效理论,认为多元化战略能增加企业价值。陈文刚(2015)认为,企业多元化在增加成本的同时也会给其带来收益。第二种是多元化折价理论,认为实施多元化战略只会分散企业内部的核心资源,并不能实现企业更大的盈利。辛丽霞、刘红霞(2017)认为,现阶段扩展商业地产业务、实施多元化反而会降低企业价值。第三种观点则认为,多元化只是一种企业经营模式,其本身并不具优势或弱势,其对企业绩效的影响主要取决于使用者的理念和运作方式。根据张纯和高吟(2010)的观点,企业实施多元化利弊并存,在代理问题严重或经营效率低下时,员工易从多元化模式中谋取私利,从而造成折价现象。政府干预下的企业多元化也会有负面效应。

关于多元化程度与资本结构(即资产负债率)的关系,有两种理论支持。一是共同保险理论,二是交易成本理论。③邓可斌、丁重(2010)认为,多元化与资本结构互为因果,多元化会提升负债能力,而被提升的资本结构反过来会制约多元化水平。旷卫东(2015)表示,债务杠杆加大时,多元化对企业成长的影响会由正转负。

关于企业价值与资本结构的关系,企业的资本结构主要由筹资决策决定。王禹涵(2014)研究表明,资本结构通过财务杠杆效应、股权结构和债权结构对企业价值造成影响。金辉、李秋浩(2015)认为,企业存在最优资本结构区间,使得资本结构对企业价值影响呈倒U型。

综上所述,我们发现,把多元化作为研究因素时,会进一步复杂化三者关系,从而衍生出诸多的可能,需要进一步的数据和实证来研究。根据上述文献,本文提出以下假设:(1)多元化程度與企业价值负相关;(2)企业价值提升时,短期内会促进资产负债率的提升,长期会导致债务杠杆的减小;(3)行业多元化程度与资产负债率短期内负相关,长期则正相关。

二、研究设计

(一)样本及数据来源

本文选取66家房地产上市公司2011—2019年的面板数据,进一步对多元化程度、资本结构和企业价值之间的关系进行实证研究。为确保数据与结论的可靠性,剔除金融保险行业企业、ST类企业、数据缺失企业的数据,最后得到66个上市公司样本,共594个可利用数据。其中,主营业务收入占比的行业分类数据来自CCER数据库,其他数据均来自国泰安数据库。

(二)变量选取

本文选取HHI(赫芬达尔指数)作为衡量企业多元化程度的指标,取值为0—1,数值越大,多元化程度越高;取值为0时则表示专业化经营。资本结构反映企业一段期间内的筹资结构,本文选取资产负债率即DAR表示资本结构。资产负债率表示企业的偿债能力,折射出公司当前股价的风险水平。其数值越大代表企业资本中负债占比越大,当数值超过100%时则表示企业资不抵债或是净负债状态。而企业价值与利润、每股平均收益等不同,应该是反映企业未来发展能力的指标,采用其他短期指标可能会造成对公司决策和发展的短视。因此,本文选取托宾Q值作为衡量企业长期价值的指标。①具体变量定义如下:

本文采取赫芬达尔指数法衡量多元化程度:HHI=1-■pi2。其中,pi为第i行业营业收入占比,n表示企业所跨行业数目。资产负债率DAR=总负债/总资产;Q=市值/总资产。

(三)模型设定

为揭示多元化程度、企业价值和资本结构间的动态交互效应,本文采取PVAR模型进行分析。②采取多方程联立的方式,不依赖任何经济理论,将各变量视作内生变量,并与所有内生变量的滞后值做回归,以检验变量间的动态关系。既沿袭了VAR模型“将各变量视作内生变量,分析各变量及其滞后变量对其他变量的影响”的优势,又利用面板数据“考虑个体和事件效应,能有效解决个体异质性问题”的特点,使分析结果更符合实际情况。

模型如下:

Yit=αi+γt+β1Yit-1+β2Yit-2+…+βnYit-n+dt+μit

其中,Yit表示第i个企业在第t年由内生变量组成的向量,本文依次为{企业价值、多元化程度、资本结构};下标i=1,2,…,66表示66个样本公司,t表示2011—2019年,n表示变量的滞后阶数;β为回归系数,此处为3阶方阵;αi表示个体效应,γt表示时间效应,dt为时间效应,μit表示随机波动,均为3列向量。

三、实证分析

(一)描述性统计

表1是对66家房地产行业A股上市公司2011—2019年的多元化程度、资本结构和企业价值的描述性统计结果。

从表1可以看出,9年间各公司间的多元化程度、企业价值和资本结构都存在着较大差异,行业多元化战略实施范围广,但水平不高,均值为0.202。前3年的多元化水平逐渐提高,但随后5年有所下降直到2019年才有所回升。这一现象很大程度上是由于市场和相关政策的影响:2010年国家限购限贷等政策出台,随后3年房地产企业遭受严重打击,导致地产公司只能通过加强多元化来抵御市场风险。而2014年的通货紧缩压力等原因使城市陆续放松限购,楼市行情持续好转。这使得大量公司降低了多元化程度转而持续加大对地产业务的资本投入。直到2019年左右,“住房不炒”的政策要求进一步稳定房价,使得行业选择继续推进多元化战略。

从企业价值来看,9年间企业价值的上升回落到之后的稳步上升,于2015年达到峰值,至2018年又落回1.2左右,之后保持相对稳定。而企业价值标准差相较多元化程度和资产负债率的标准差均更大,在0.6左右。我国房地产行业的不同公司发展前景和成长能力等相差较大,但实施多元化战略是大势所趋。

而资产负债率基本处于稳步增长状态,表明近几年房地产行业的融资方式逐渐倾向于债务融资,通过提高杠杆的方式来获得投资;意味着行业财务风险呈上升趋势。而小幅下降现象可能与相关行业政策及社会环境的变动相关。

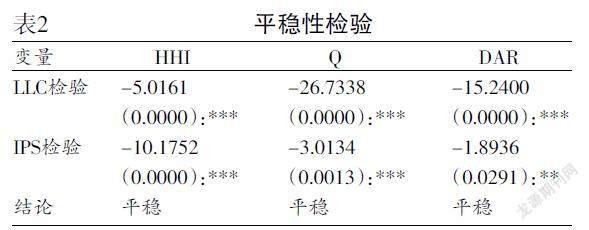

(二)平稳性检验

在估计PVAR模型之前需对其变量进行单位根检验,以确保数据的平稳性,避免出现伪回归现象。单位根检验时常用LLC检验,但由于共同根假设在实践中可能过强,因此本文还综合了更合适的短面板数据的IPS检验以克服该缺陷。具体结果见表2。①

根据表2中结果,所有变量均拒绝了单位根存在的原假设,表明所有数据都是零阶单整,即都是平稳的,无须再继续进行协整检验。

(三)最优滞后阶确认及格兰杰因果检验

根据AIC、BIC、HQIC准则,本文选取滞后期为4的PVAR模型,从实际情况来看更能体现精简原则和自由度。后续程序均使用连玉君教授的pvar2程序。通过Grange因果检验可分析出各变量之间是否存在因果关系、这种关系是双向的还是单向的。在对滞后期为4的变量进行Grange因果检验后发现,各变量间因果关系分析结果如表3。

根据表3可以看出,三个变量之间两两互为单向因果关系。多元化水平是企业价值的因,表明多元化程度不同会导致企业价值变化;企业价值变化会影响资产负债率变化,通过了1%的显著性检验;资产负债率还会随着多元化水平的改变而改变,通过了5%的显著性检验。然而,格兰杰检验只代表数据统计意义上的因果性,具体变量之间存在何种关联性还需要进一步进行分析。

(四)GMM系数估计

表4中,模型1以企业价值Q为因变量,滞后4期的多元化程度对Q在1%的水平上呈显著负相关关系,即多元化程度的提升会降低企业价值(多元化折价理论)。模型2中将多元化程度HHI作为因变量时,与其他两变量关系并不显著。模型3的因变量为资产负债率DAR,滞后2期的HHI在5%的水平上与DAR呈显著正相关关系,而在滯后4期时企业价值与资产负债率在5%的水平上显著负相关,即多元化程度正向促进资产负债率,从而放大财务风险。其作用机理可能是:多元化经营将现有资源分散于不同的业务,当业务间相关度不高时,经营风险将降低;而企业可承担的总风险不超出一定的限度时,较低的经营风险就会使企业可承担更高的财务风险,以利用更多的债务进行融资。同时,低经营风险意味着更稳定的现金流,企业状况更容易被债权人信任,因此可获得更多借款,从而提高资产负债率。

(五)脉冲响应

脉冲响应图反映某一变量受到另一变量冲击后的变化趋势。本文采用蒙特卡罗方法模拟了200次后,得到了脉冲响应图(图1)。其横轴表示冲击的滞后期数(年),纵轴则反映的是内生变量受到冲击的响应程度;中间折线表示脉冲响应函数的变化,两侧表示5%的置信区间。第一行3张图分别为企业价值Q、多元化程度HHI和资产负债率DAR对企业价值q的冲击效应,记作图1-1、1-2、1-3;第二行分别记作图1-4、1-5、1-6;第三行分别记作图1-7、1-8、1-9。根据图1-1,给企业价值变量一个标准差的正向冲击后,其自身响应程度由最初的0.11快速降至第三期的0.03左右,而后逐渐降至第十期的0附近,趋于稳定。说明Q的变动对自身影响短期效应较大,长期效应存在但逐渐变弱。从图1-2得出,多元化程度HHI在给Q一个正向冲击后,影响效应从最初的0逐渐变为平稳的-0.02左右,表明多元化程度的变化对于企业价值有着长期且稳定的负向影响。同理,图1-3的资产负债率对于企业价值的效应也类似图1-2。

根据上述我们也能得出图1-4、1-5、1-6的结论,企业价值对多元化程度的脉冲响应并不显著,几乎为零。多元化程度对自身影响只存在短期正向效应,不存在长期效应。资产负债率对于多元化的效应在第一期达到正向峰值后缓慢降低,即短期正向效应较大,长期正向效应较小。图1-7表明,企业价值短期内对资产负债率有正向效应,长期则为负向效应。图1-8表示,多元化对资本结构的影响为短期负向效应、长期正向效应。图1-9表示,资本结构对自身的脉冲效应在最初达到峰值后逐渐减弱,总体为正向效应。

(六)方差分解

脉冲响应图可以使我们得出各变量间的正负向响应,但具体每一次冲击对变量的贡献程度还需进行方差分解才能得出。详情如表5所示。

三大因素在第30个预测期的方差分解结果基本稳定。资产负债率对自身的贡献度最大,为91%,符合债务需要不断循环滚动的特点;而企业价值及多元化程度对其贡献率为13.4%和26.5%,说明短期内企业价值的提高会促进资产负债率提升,长期则会抑制,多元化水平的影响则相反。多元化经营的预测方差有72.6%来自自身,符合其战略地位,而企业价值和资产负债率贡献为28.6%和7.8%。根据上述分析,三个假设均成立。

四、结论及建议

基于中国上市房地产公司视角,将多元化、资本结构和企业价值归于统一的分析框架中,通过GMM框架的PVAR模型、脉冲响应和方差分解,探究了三个变量之间的动态关系和变动影响程度。通过分析得出以下结论:(1)多元化水平与企业价值负相关;(2)多元化水平提高资产负债率短期内会降低,长期则会增长;(3)短期内企业价值提高会提升资产负债率,长期则会抑制。其运行机制为:多元化经营在短期内因业务不成熟导致经营风险提升。企业将降低财务风险来降低企业总体风险水平。同时,企业价值被高估(实际下降)时,企业将通过权益融资来降低资产负债率;而长期下来,无法获得股权融资时,企业只能进行债务融资,从而导致资产负债率上升。

根据上述理论和结论,提出以下建议。

(1)提升企业核心竞争力,在核心业务领域精益求精,始终坚持核心业务的主导地位。房地产核心业务是企业价值增长的主要引擎,只有提高核心竞争力才能促进企业的健康发展。房地产企业几乎不存在完全转型,因此,必须始终重视并坚持核心业务的主体地位。

(2)当剩余资源属于专有资源时,企业应采用股权融资的方式来降低债务杠杆、优化资本结构;反之则通过债务融资来适当提高负债率。只有将企业剩余资源进行合理利用才能为企业创造更大的收益。专有资源由于其不可替代性,变现能力很弱,无法抵御公司的债务危机。这种情况下债权人就会对债务融资进行逆向调整。同时,资产专用性水平高时,采取股权融资更能节约融资成本,达到更好的融资效果。

(3)根据大环境审慎选择多元化的时机和程度,必要时可进行公司分立。对外要顺应经济形势,对内应从企业实际情况出发,选择合适的时机,同时控制多元化程度。此外,也可利用分立公司來把握效果,以避免管理混乱和发展方向不一致带来的内部矛盾,从而更合理分配公司资源,避免资源浪费。

参考文献:

[1] 陈文刚.多元化投资对企业价值的影响研究[J].改革与战略,2015,31(8):42-45.

[2] 张纯,高吟.多元化经营与企业经营业绩——基于代理问题的分析[J].会计研究,2010,(9):73-77.

[3] 邓可斌,丁重.多元化战略与资本结构之间关系探析[J].管理学报,2010,7(7):1075-1084.

[4] 陈妍.多元化战略、经济绩效与资本结构——关于上市公司股权融资偏好解释[J].现代商贸工业,2017,(31):9-11.

[5] 旷卫东.资本结构、多元化发展与企业成长:基于我国制造业上市公司数据[J].财会月刊,2015,(26):36-41.

[6] 吴晓芬.农业上市公司多元化、资本结构与企业绩效关系研究——基于PVAR模型[J].长春大学学报,2019,29(5):15-19.

[7] 刘晓清.研发支出、资本结构与企业价值的互动关系[D].合肥:安徽建筑大学,2020.

[8] 程悦.房地产企业资本结构与公司价值——基于面板门槛模型的非线性关系检验[J].财会月刊,2016,(6):104-108.

[9] Shuangshuang Ji,David C. Mauer,Yilei Zhang. Managerial entrenchment and capital structure:The effect of diversification[J].Journal of

Corporate Finance,2019.

[10] 张新.基于DEA模型的房地产上市企业资金使用效率研究[J].营销界,2020,(9):167-168.

[11] 石广文.企业多元化经营与绩效关系解析[J].中国商论,2019,(4):138-139.

[12] 宋岩,宋爽.股权质押与市值管理:基于中国沪深股市A股上市公司的实证检验[J].中国管理科学,2019,27(6):10-20.

An Analysis of the Dynamic Relationship Among diversification, Capital Structure and Enterprise Value

HU Xuan, WU Guo-qing

(School of Management, Shanghai University of Engineering Science, Shanghai 201620, China)

Abstract: As a pillar industry, real estate has new requirements after entering the new era of socialism with Chinese characteristics. The traditional business model has been unable to meet the development of the industry. How to carry out diversification and reasonable distribution of capital structure is very important for the industry and even the country. Based on the panel data of 66 listed real estate companies in China from 2011 to 2019, this paper uses the PVAR model to explore the dynamic interaction among the degree of diversification, capital structure and enterprise value. The results show that diversification will lead to the loss of enterprise value; diversification strategy will reduce the asset liability ratio in the short term, and increase the asset liability ratio in the long term. The impact of corporate value on capital structure is opposite to diversification. Based on the diversification discount theory, transaction cost theory and co-insurance effect theory, this paper puts forward some suggestions on the application and adjustment of diversification strategy of real estate enterprises.

Key words: diversification; PVAR model; capital structure; enterprise value

[责任编辑 若 云]

猜你喜欢

节能与环保(2022年3期)2022-11-24 13:25:57

中国公路(2017年8期)2017-07-21 14:26:20

商(2016年33期)2016-11-24 23:07:57

商(2016年32期)2016-11-24 14:07:55

商情(2016年39期)2016-11-21 08:57:08

财会学习(2016年19期)2016-11-10 05:19:54

企业导报(2016年20期)2016-11-05 19:06:40

企业导报(2016年19期)2016-11-05 17:03:05

商业会计(2016年13期)2016-10-20 15:55:28

中国市场(2016年33期)2016-10-18 13:38:26