我国普惠金融发展的减贫效应研究

2023-03-03 22:53:44勾东宁杨月韩紫威

经济研究导刊 2023年2期

勾东宁 杨月 韩紫威

摘 要:我国目前已经消除了绝对贫困,处于解决相对贫困问题的阶段。但由于相对贫困可能比绝对贫困更复杂、更持久,所以我国在解决相对贫困问题上任重道远。普惠金融理论上具有减贫效应,实践上也深受各国重视。我国普惠金融发展水平不断提高,但区域差异仍然较大。基于省际面板数据的实证分析结果表明,我国普惠金融发展在一定程度上可以达到减贫的效果,提升普惠金融发展水平对我国实现共同富裕和经济可持续发展有着重要意义。因此,政府和金融机构应当采取措施,不断完善普惠金融发展环境,丰富普惠金融供给,培育普惠金融需求。

关键词:普惠金融;发展;减贫效应

中图分类号:F830.3 文献标志码:A 文章编号:1673-291X(2023)02-0063-04

國际社会一直把消除贫困作为重要目标,我国也不例外。改革开放以来,我国脱贫工作取得重大进展,已经消除了绝对贫困,在实现共同富裕的道路上进入了解决相对贫困问题的阶段。由于相对贫困可能比绝对贫困更复杂、更持久,相对贫困、相对落后、相对差距问题在我国长期存在,因此,研究普惠金融发展的减贫效应并提出相应的政策建议,有助于我国消除相对贫困实现共同富裕。

一、普惠金融减贫效应的理论概述

(一)普惠金融的概念和特征

普惠金融的概念最早由联合国在宣传“2005国际小额信贷年”时提出,其基本含义是最大限度地向需要金融服务的社会各阶层提供公平、适当和高效的金融服务。普惠金融作为一种新型的金融服务体系,具有金融服务可获得性、金融成本可负担性、金融发展可持续性等特征,金融排斥、包容性增长等理论都为普惠金融的发展提供了理论支持。

(二)普惠金融对贫困减缓的影响机制分析

普惠金融可以通过直接和间接两种机制产生减贫效应。从直接机制看,普惠金融可以通过为低收入者、贫困者提供低成本的、低门槛的、可获得的储蓄、信贷和保险等金融服务,直接增加其收入,为其创造发展机会,并降低因灾致贫、因病返贫的可能性,从而减缓贫困。从间接机制看,普惠金融可以通过“涓滴效应”或“益贫式增长”来促进经济增长,从而促进减贫。

二、我国普惠金融和贫困问题现状简介

(一)我国普惠金融发展现状

1.普惠金融的供给

(1)金融供给数量增加

我国普惠金融市场的参与主体主要有商业银行、证券机构以及保险公司等,主要供给主体是银行机构;从信贷规模来看,银行机构的信贷规模占据了绝对份额。根据中国人民银行《区域金融运行报告》考察金融机构网点数量和从业人数发现,2005—2019年,金融机构网点数量从203 745个增加到226 409个,增加了22 664个,年均增长率0.71%,整体来看金融机构网点数量呈增长趋势;金融从业人数从2 602 683人增加到3 963 786人,增加了1 361 103人,年均增长率为3.49%。以上说明,自普惠金融概念提出以来,我国普惠金融供给取得了明显的进步,金融供给逐年增加,辐射区域也越来越广。

(2)金融供给服务完善

普惠金融服务不断完善的代表性特征是农商行数量增加且其金融产品有诸多创新。据银保监会统计,2005年我国农商行不到20家,而2019年我国农商行数量已近1 500家。各大银行为响应国家号召推出了系列普惠金融产品。农商行也对金融产品种类进行了创新,推出了农户联保贷款、农村工商业贷款等新兴的普惠金融产品。以农商行为代表的涉农贷款的增加、农村金融产品的创新都反映了我国农村金融服务水平的提高,贷款种类的增加可以对农业经济有促进作用,为农村居民有效开展经营、种植等活动保驾护航。

2.普惠金融的需求

(1)涉农贷款需求增多

涉农贷款在一定程度上反映了我国农村人口对于贷款的需求程度。2005年,我国金融机构涉农贷款11 592.93亿元,占金融机构贷款余额6.35%;2018年,涉农贷款额超过320 000亿元,占金融机构贷款余额的比重为24.71%,相比2005年增长315 213.07亿元,同比增长5.58%,年均增长26.93%;2020年,涉农贷款约39万亿元。这一增长的趋势充分反映农民对于农业贷款需求的增加以及国家对于普惠金融发展的支持力度。

(2)农业保险需求增多

随着收入水平的提高,农村居民对金融服务的需求也逐渐多样化。农业保险收入在一定程度上反映了我国农村人口对于保险的需求程度。日益增加的农业保险收入反映出农村居民对普惠金融服务需求的增加。2007年,全国农业保险收入50.54 亿元,占产险保费收入2.5%;2019年,全国农业保险收入666.01 亿元,占产险保费收入5.2%,二年间整体增长13.18倍,各省平均增长60倍。全国农业保险收入大大增加,说明我国农民对普惠金融服务需求日益增加。

(二)我国贫困问题现状

据国家统计局公布的农村贫困监测调查数据,1978年我国贫困人口多达7.7亿人,贫困率近98%,而2020年我国贫困人口已全部脱贫。短短几十年间,我国贫困率下降了近98%,年均下降2.321%。这些数据彰显了我国贫困减缓的成就,也意味着2020年我国在实现共同富裕的道路上消除了绝对贫困,进入了解决相对贫困问题的阶段。由于相对贫困可能比绝对贫困更复杂、更持久,因此,研究普惠金融发展对贫困减缓的影响具有特殊的现实意义。

(三)我国普惠金融发展环境

1.政策支持不断加大

我国对普惠金融发展一直非常重视,政策支持不断加码。例如,我国提出推进普惠金融的指导思想、原则和目标,将其放在国家层面来讨论和实施;2018年《政府工作报告》中强调支持金融机构拓展普惠金融业务;2020年财政部税务总局公告宣布我国进一步支持农户、个体工商户、小微企业的普惠金融服务,含支持农村金融发展、小额贷款公司、小微企业融资等多项内容。

2.基础设施不断完善

在政府的大力支持下,我国普惠金融基础设施水平不断提高。互联网普及率的不断攀升为数字普惠金融发展提供了保障。我国通信基础设施覆盖率增长速度较快且在覆盖范围上总体实现全覆盖。支付结算体系建设不断完善,数字信用体系完善程度逐渐提高,数字信用服务供给质量较好,信息安全相关法规体系和金融监管科技逐步升级。

三、我国普惠金融减贫效应的实证研究

(一)我国普惠金融发展指数构建

通过选取2005—2019年省际数据,综合每万平方公里营业网点数量、每万平方公里从业人数数量、每万人营业网点数量、每万人从业人数数量、金融机构存款占GDP比重、金融机构贷款占GDP比重、保险收入/人口数量、保险收入/GDP这8个指标,借鉴Sarma的测算模型,计算得到我国普惠金融发展指数(见表1)。数据均来源于中国人民银行发布的各省的《区域金融运行报告》和国家统计局发布的《中国统计年鉴》。

(二)变量选取和数据来源

本文选取我国各省市普惠金融发展指数(IFI)作为解释变量,各省市的农村恩格尔系数(POV)作为被解释变量,政府对经济干预程度(GOV,地方财政支出/地区GDP)、财政支农力度(AGR,地方财政农林水事务/财政总支出)、医疗水平(MED,每千人所拥有的卫生技术人员数)、居民受教育水平(EDU,人均受教育程度)作为控制变量。解释变量数据见表1,被解释变量和控制变量数据均来源于2005—2019年的各省(市)的统计年鉴。

(三)模型构建和实证检验

平稳性检验和协整检验结果显示,数据一阶差分值平稳,存在协整关系。Hausman检验结果证明在本文中适合选择固定效应模型。本文构建模型如下:

其中, i代表省份,t代表年份;αi、β1、β2、β3、β4和β5为待估系数,∈i,t为模型的随机扰动项。

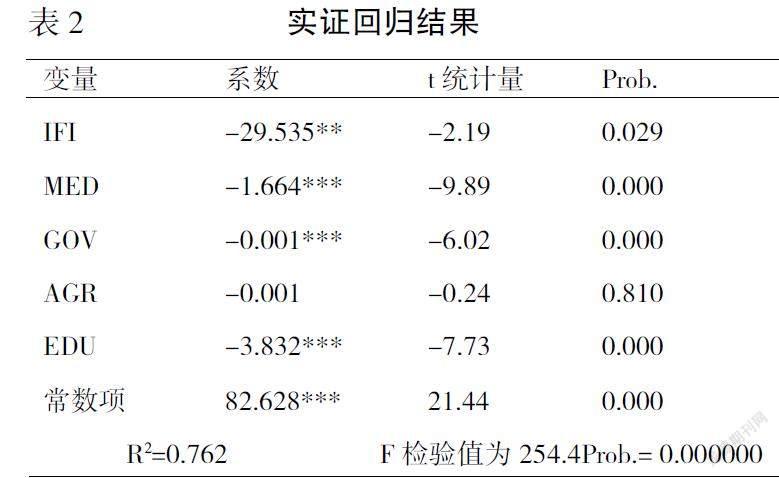

实证回归结果见表2。

(四)实证检验结果分析

普惠金融发展对贫困减缓有显著作用,普惠金融发展指数每提高1%可使农村恩格尔系数降低29.535%。医疗水平对贫困减缓有显著作用,医疗水平每提高1%可使农村恩格尔系数降低1.664%。政府对经济的干预程度对贫困减缓有显著作用,政府对经济的干预程度每提高1%可使农村恩格尔系数降低0.001%。财政支农程度的结果并不显著,但现实中我国农业的弱质性决定了政府始终是农业投入的重要来源。财政支农程度越大,农村地区越有更多的资源来发展农业生产,越有利于减缓贫困。居民受教育水平的提高对贫困减缓有显著作用,居民教育水平每提高1%可使农村恩格尔系数降低3.832%。

四、主要结论和相关建议

(一)主要结论

一是我国普惠金融发展水平逐年增长,但仍旧有继续发展的潜力;且我国普惠金融发展水平地区间差异较大。

二是我国贫困水平总体趋势是降低的,所有省(市)都达到了联合国粮农组织提出的標准的“富裕”阶段,摆脱绝对贫困,进入了解决相对贫困的新阶段。相对贫困问题可能更加复杂,在实现共同富裕过程中仍然不能忽视普惠金融的减贫作用。

三是普惠金融发展对贫困减缓具有正向影响,居民教育水平、政府对经济的干预程度、医疗水平均对地区的贫困减缓具有积极影响。

(二)相关建议

1.丰富普惠金融供给

一是扩大普惠金融供给主体,发挥农信社等的地缘优势。二是加快金融产品创新,产品的设计要考虑合理匹配金融需求,例如,开发针对农村地区大病医疗、自建房和应对突发事件的相应金融产品。

2.培育普惠金融需求

某些地区经济发展落后导致这些地区低收入人群对金融的需求仍旧较低。所以,必须改进农村地区单一的经济发展模式,促进农村经济多元驱动发展,增加低收入人群的收入;同时,培养低收入人群接受金融知识教育,引导他们更多采用信贷和储蓄等业务进行生产经营、教育等,实现“造血式”扶贫。

3.完善普惠金融环境

建立完善多方位、多层次的政策支持体系,细化相关政策;依托互联网支付技术,大力推广普惠金融基础设施建设;加大普惠金融信用体系建议;通过政府相关部门,以法律条文完善约束和监督。

参考文献:

[1] 张艳.普惠金融、就业机会与贫困减缓[J].统计与决策,2020,(14):149-152.

[2] 勾东宁,赵祯.我国普惠金融发展水平的省际比较[J].统计与决策,2019,35(15):162-165.

[3] 李建军,韩珣.普惠金融、收入分配和贫困减缓——推进效率和公平的政策框架选择[J].金融研究,2019,(3):129-148.

[4] 张雄,张庆红.金融包容的减贫效应研究——来自中国微观数据的经验分析[J].贵州财经大学学报,2019,(3):82-88.

[5] 王伟,朱一鸣.普惠金融与县域资金外流:减贫还是致贫——基于中国592个国家级贫困县的研究[J].经济理论与经济管理,2018,(1):98-108.

[6] 马彧菲,杜朝运.普惠金融指数测度及减贫效应研究[J].经济与管理研究,2017,38 (5):45-53.

[7] 陈华,孙忠琦.金融发展缓解了收入不平等和贫困吗?——基于省区面板数据的实证研究[J].上海金融,2017,(11):3-13.

[8] 赵志刚.金融精准扶贫的减贫机制[J].中国金融,2017,(15):91-92.

Research on the Poverty Reduction Effect of Inclusive Financial Development in China

GOU Dong-ning1, YANG Yue2, HAN Zi-wei1

(1. Business College, Beijing Language and Culture University, Beijing 100083, China;

2. Beijing Rural Commercial Bank Co., Ltd, Beijing 100070, China)

Abstract: At present, China has eliminated absolute poverty and is in the stage of solving the problem of relative poverty. However, because relative poverty may be more complex and lasting than absolute poverty, China has a long way to go in solving the problem of relative poverty. Inclusive finance has the effect of reducing poverty in theory, and is also highly valued by countries in practice. The development level of inclusive finance in China continues to improve, but regional differences are still large. The empirical analysis based on the inter-provincial panel data shows that the development of inclusive finance in China can achieve the effect of poverty reduction to a certain extent, and improving the development level of inclusive finance is of great significance for achieving common prosperity and sustainable economic development in China. Therefore, the government and financial institutions should take measures to continuously improve the development environment of inclusive finance, enrich the supply of inclusive finance and cultivate the demand for inclusive finance.

Key words: inclusive finance; development; poverty reduction effect

[責任编辑 若 云]

猜你喜欢

中国核电(2021年3期)2021-08-13 08:56:36

家庭影院技术(2018年11期)2019-01-21 02:20:52

华人时刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

商场现代化(2016年26期)2016-11-21 23:58:37

商场现代化(2016年26期)2016-11-21 00:08:01

时代金融(2016年23期)2016-10-31 11:03:55

科技视界(2016年21期)2016-10-17 20:03:33

汽车零部件(2014年9期)2014-09-18 09:19:14

中国火炬(2010年8期)2010-07-25 11:34:30