成渝地区双城经济圈产业转移与协同布局研究

——基于产业转移电力粘性系数分析

2023-03-02 13:10段翔兮陈玉敏刘洪利肖宝同

资源开发与市场 2023年2期

魏 阳,段翔兮,陈玉敏,刘洪利,严 磊,肖宝同

(1.国网四川省电力公司电力科学研究院,四川 成都 610041;2.绎达咨询(成都)股份有限公司,四川 成都 610000)

0 引言

2020年,粤港澳大湾区、长三角城市群、京津冀城市群、成渝地区双城经济圈四大城市群以约全国7.3%的土地面积,聚集了32.24%的人口,创造了46.7%的国民生产总值,成为推动全国经济发展的重要增长极。2021年,《中华人民共和国国民经济和社会发展第十四个五年(2021—2025年)规划和2035年远景目标纲要》《成渝地区双城经济圈建设规划纲要》明确成渝地区双城经济圈全国高质量发展的重要增长极和新的动力源战略地位,成渝全国经济发展“第四极”战略定位锚定,由此我国进入了以粤港澳大湾区、长三角城市群、京津冀城市群、成渝地区双城经济圈四大增长极联动赋能全国经济高质量发展的新阶段。

城市群作为城市发展的更高级组织形态,在资源、产业、人口、生产效率上具有极强的集聚效应,是推动区域乃至全国经济发展的重要增长极。城市群一体化发展是提升城市群辐射引领带动功能的重点,产业协同发展是城市群一体化发展的核心,而产业有序转移和承接则是产业协同发展的关键。伴随市场经济的加速推进,川渝两地在市场竞争中形成了门类齐全、基础实力较为雄厚的产业体系,但两地的规上工业总量仅相当于长三角城市群的25.4%,产业发展的综合竞争力较弱,且由于四川、重庆两地地缘位置毗邻,资源禀赋相似,产业体系均以电子信息、装备制造业为主导,两地的制造业结构趋同,在集成电路、新型显示、智能终端、新一代信息技术、汽车制造等细分产业呈现较为明显的同质化竞争发展趋势。产业高度同质化会导致资源利用率低、重复建设、资源浪费等问题,不利于城市群一体化布局,但同时也为区域间产业联动和协同布局奠定了一定的基础。

由于中心城市的极化效应,成渝地区双城经济圈发展呈“哑铃”型,成都、重庆中心城区城市能级远超区域内其他城市,城市能级梯次的不合理性、城市间经济联系弱,导致成渝地区双城经济圈“中部塌陷”、发展不平衡问题较为突出,综合实力与粤港澳大湾区、长三角城市群、京津冀城市群三大成熟“增长极”仍有较大差距,2020年成渝地区双城经济圈国内生产总值仅相当于世界第六大城市群长三角城市群的32.37%。

产业是区域经济发展的基础,是塑造城市能级的重要引擎,引导产业在成渝地区双城经济圈内有序转移和承接,充分发挥产业对城市能级的提升驱动作用,是强化城市间联系,解决成渝地区双城经济圈区域发展水平不足、发展不平衡问题的重要措施,是打造“双城”现代化产业体系,在西部地区形成高质量发展重要增长极的关键路径[1]。而产业转移电力粘性系数是透视区域产业集聚和关联程度的重要指标,可以为成渝地区双城经济圈优化生产力布局,整合区域产业优势,引导产业有序转移和承接,构建梯次融合、错位协同的产业一体化发展格局提供参考。

1 产业转移粘性及其影响因素概述

产业转移是产业发展的客观趋势,区域发展不平衡及区域间产业梯度的存在,必然引发区域产业转移[2,3],其直接表现为区域间产业规模和布局的变化调整。当前我国经济发展已由高速增长转向高质量发展阶段,高质量发展成为时代主题,而面对传统经济增长动能持续减弱、不稳定性和不确定性突出的发展背景,如何加快经济发展方式转变、驱动社会经济高质量发展成为时代重要命题。产业作为支撑区域经济发展的关键引擎,以产业结构优化升级为抓手,引导经济发展方式转变,是推动经济高质量发展的重要途径。但区域封闭割裂式的发展,致使区域产业结构优化难以实现有效突破,而产业区际转移,能够有效促进生产要素在区域间的合理流通,强化区域间经济发展合作,消除区域间的市场壁垒,是推动区域产业结构优化升级[4],驱动区域一体化协同高质量发展的重要手段。

由于产业粘性的存在[5-7],区域间的产业转移并不顺利。产业转移粘性是“产业转移”和“粘性”内涵的深度融合和外延拓展。随着产业专业化程度的加深,成熟度的不断提高,区域市场环境的变化,迫使企业需要以区域间的产业分工和合作谋求产业结构优化和纵深发展,由此产生的产业空间布局的优化调整,便是产业转移[8-14]。产业转移的本质是产业的空间扩张或迁移,一方面表现为生产要素的跨区域流动,另一方面表现为产业产量或产值的空间变化[6]。而产业出于自身发展规律向资源优势地区不断集聚,产业规模不断扩大,同时各地区为提升本区域经济发展,致力产业配套设施建设,吸引产业汇集,培育产业向纵深专业化、成熟化发展,促使产业对区域的依赖性增强,由此形成产业转移粘性。因此,区域产业集中化程度、产业成长阶段、产业规模化程度直接影响产业聚集与关联程度,继而影响产业转移粘性。

一定程度的产业转移粘性能够强化本地区产业发展,促进经济发展,但产业转移粘性过高,会造成地区优势过于集中,不利于区域经济协调发展,需要立足本地资源禀赋,结合区域实际情况,有选择地吸纳和承接区域产业转移,促进区域产业结构优化和经济协同发展[15-23]。建设成渝地区双城经济圈,目的在于推动成渝双城地区一体化发展,因此,应有效掌握成渝地区双城经济圈内各区域的产业转移粘性特点,采取针对性措施促进产业在各区域间的均衡协调发展。

2 研究区域概况、模型构建和数据来源

2.1 研究区域概况

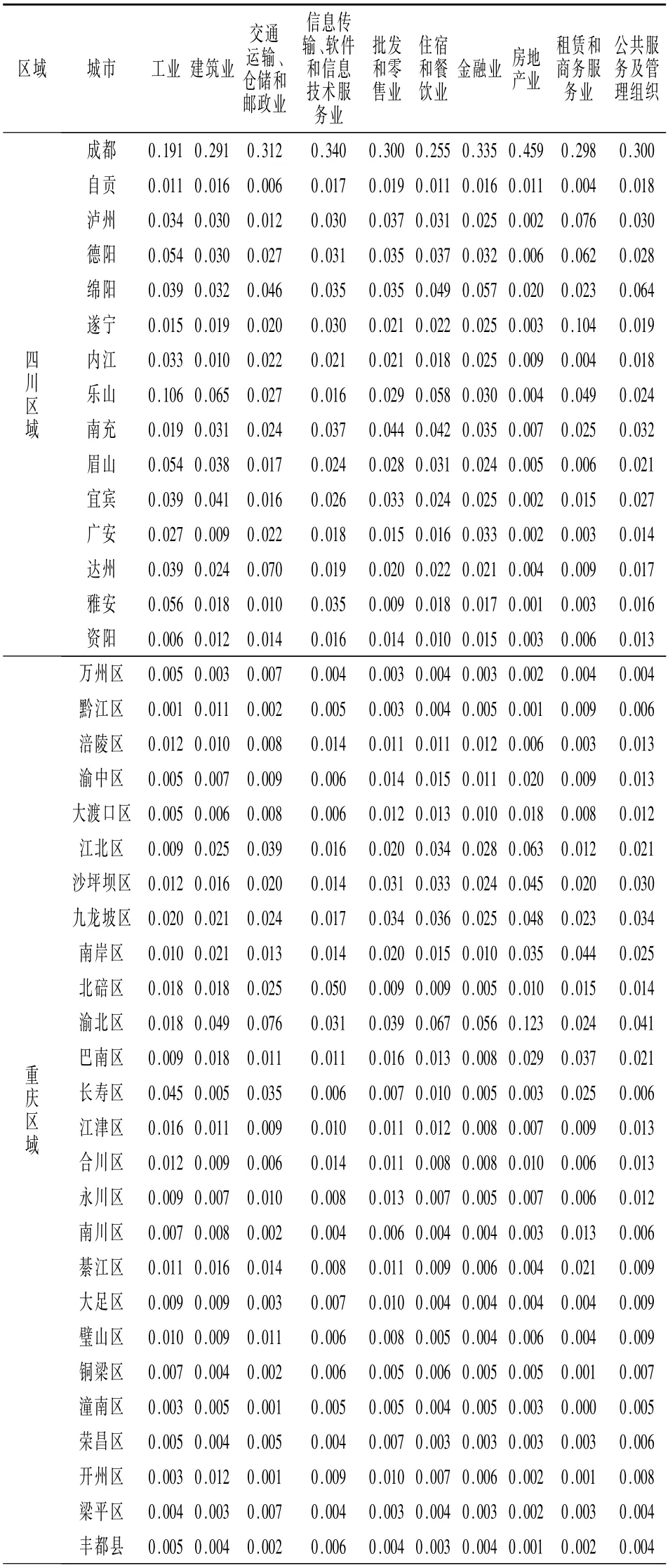

成渝地区双城经济圈作为新晋“增长极”,其发展虽与粤港澳大湾区、长三角城市群、京津冀城市群三大成熟“增长极”仍有较大差距,经济体量居四大“增长极”末尾,但其经济发展速度居四大“增长极”首位。2018—2020年,年均GDP增速达10.1%,高出第二位长三角城市群约2.9个百分点,凸显出作为新晋“增长极”的韧性和潜力。2021年,成渝地区双城经济圈以约占全国2.2%的土地面积,聚集了全国7.0%的人口,贡献了全国6.5%的生产总值。根据《成渝地区双城经济圈建设规划纲要》,成渝地区双城经济圈由四川省、重庆市部分区域构成(表1),为便于数据获取并保证分析的整体性,本文将开州、云阳、绵阳、达州、雅安全域纳入分析范围。为便于区分,将成都、自贡、泸州、德阳、绵阳、遂宁、内江、乐山、南充、眉山、宜宾、广安、达州、雅安、资阳等15个市整体称为成渝四川区域;渝中、万州、黔江、涪陵、大渡口、江北、沙坪坝、九龙坡、南岸、北碚、綦江、大足、渝北、巴南、长寿、江津、合川、永川、南川、潼南、铜梁、荣昌、璧山、梁平、丰都、垫江、忠县、开县、开州、云阳等29个区县整体称为成渝重庆区域。

表1 成渝地区双城经济圈范围Table 1 Scope of the Chengdu-Chongqing Economic Circle

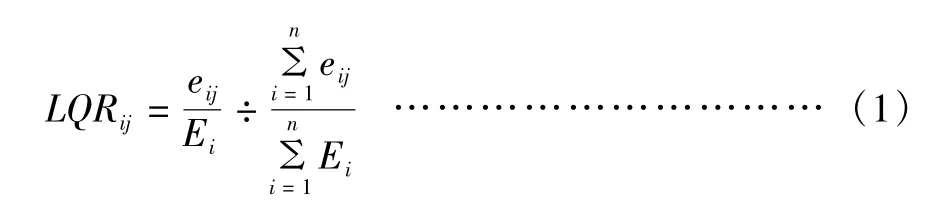

2.2 产业转移电力粘性系数模型构建

电力数据与经济数据具有高度相关性,且电力数据对行业变化表现得比经济数据更为敏感、实时,可避免由于经济数据建立指标滞后导致的分析不准确现象。利用电力大数据构建产业转移粘性电力粘性系数对研究产业转移粘性具有可行性和实用性,因此,本文以产业用电量数据为依据,从影响产业转移粘性的三大维度——产业集中程度、产业成长阶段、产业规模化程度出发,构建产业电力集中度、产业用电成长指数、产业用电规模指数。并以这三大指数为变量构建产业转移电力粘性系数模型,用以分析各区域各行业的集中程度、成长状态和转移难易程度,以此透视成渝地区双城经济圈产业关联关系,为产业有序转移、承接和协同发展提供参考建议[24,25]。因单个年份的数据波动较大且其易受极值影响,从而导致对产业发展状态的评判产生过大偏差,因此本文参考电力消费弹性系数的测度方法,选择产业2018—2020年连续3年数据的均值,以消除数据的波动性。

产业电力集中度用LQR表示:

式中:eij为i地区j产业用电总量;Ei为i地区全行业用电总量;n为所研究地区的数量。产业电力集中度代表产业的专业化程度或产业集聚程度,产业集中程度则体现为一个地区产业专业程度,LQR值以1为界限,值越大,产业专业化程度越高。

产业用电成长指数用IGR表示:

式中:▽eij表示i地区j行业用电增长率为归一化处理用于消除增长率为负数带来计算上的误差。IGR值越小,产业发展越成熟。

产业用电规模指数用ICR表示,体现为地区产业规模发展情况,ICR值越大,产业规模发展规模越大。计算公式为:

根据上述分析产业转移电力粘性系数用ENC表示,具体模型如下:

2.3 数据来源

选取2018—2020年成渝地区双城经济圈各区域的电力数据和经济数据来分析,所有经济数据均来自各地市或区县统计局官方数据,电力数据来自国家电网公司。

3 结果及分析

因本文主要考察成渝地区双城经济圈产业的粘性状态和转移的空间趋向,故采用静态分析方法,仅对产业当前状态进行解读和判断。

3.1 成渝地区双城经济圈产业集中度

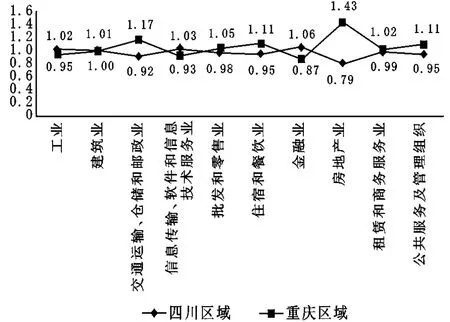

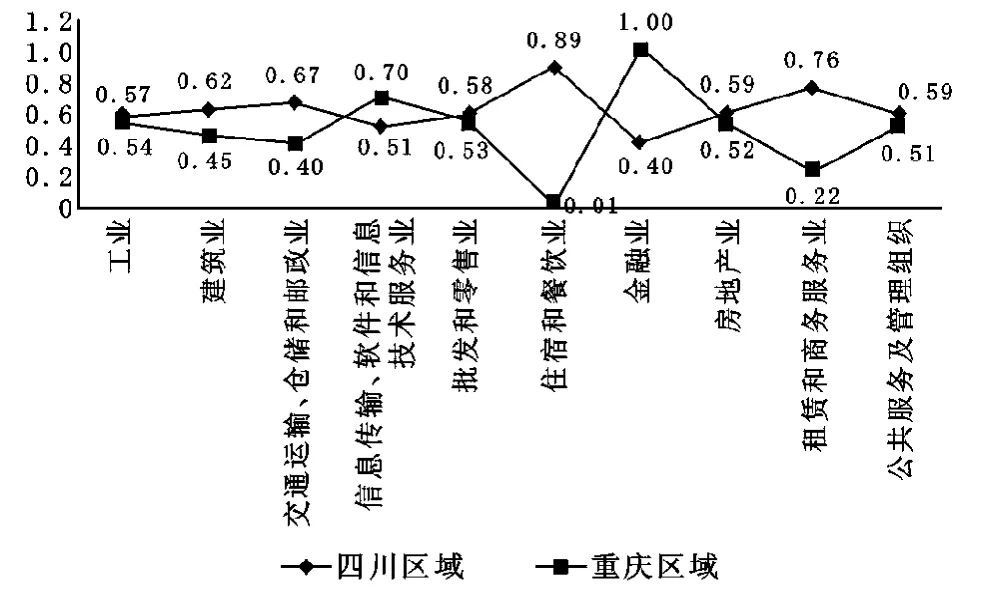

从整体来看(图1),源于川渝两地地缘位置毗邻,资源禀赋、区位条件相似,两地在产业发展上出现较大的同质化趋势,但两地产业发展也呈现分向发展趋势,产业发展各具优势。成渝四川区域与成渝重庆区域各产业集中度除房地产业外,产业电力集中度差异较小,最大差值为0.25,表明成渝四川区域与成渝重庆区域产业集聚同质化现象明显,这也为两地一体化发展奠定了产业基础[26]。其中,工业、信息传输、软件和信息技术服务业是成渝四川区域、重庆区域同质化竞争趋势最强的产业,工业在成渝四川区域与重庆区域均占绝对优势,2020年工业用电量占全行业用电量比例分别为72.3%、68.7%,产业专业化程度相当,产业电力集中度仅相差0.07;成渝四川区域与成渝重庆区域均加快布局信息传输、软件和信息技术服务业,产业同质化程度趋强,2018—2020年成渝四川区域、成渝重庆区域均加快信息传输、软件和信息技术服务业发展,产业用电量占比分别上升14.8%、0.42%,产业电力集中度差异仅为0.1。川渝两地虽产业同质化竞争突出,但也各具发展优势,成渝四川区域在金融业、工业、信息传输、软件和信息技术服务业方面产业电力集中度均大于1且高于其他行业水平,专业化程度相较成渝重庆区域更高;成渝重庆区域房地产业、交通运输、仓储和邮政业、公共服务及管理组织、住宿和餐饮业、租赁和商务服务业、批发和零售业、建筑业产业电力集中度均大于1且高于其他行业水平,专业化程度相较成渝四川区域更高。

图1 成渝地区双城经济圈产业电力集中度Figure 1 Industrial power concentration in the Chengdu-Chongqing Economic Circle

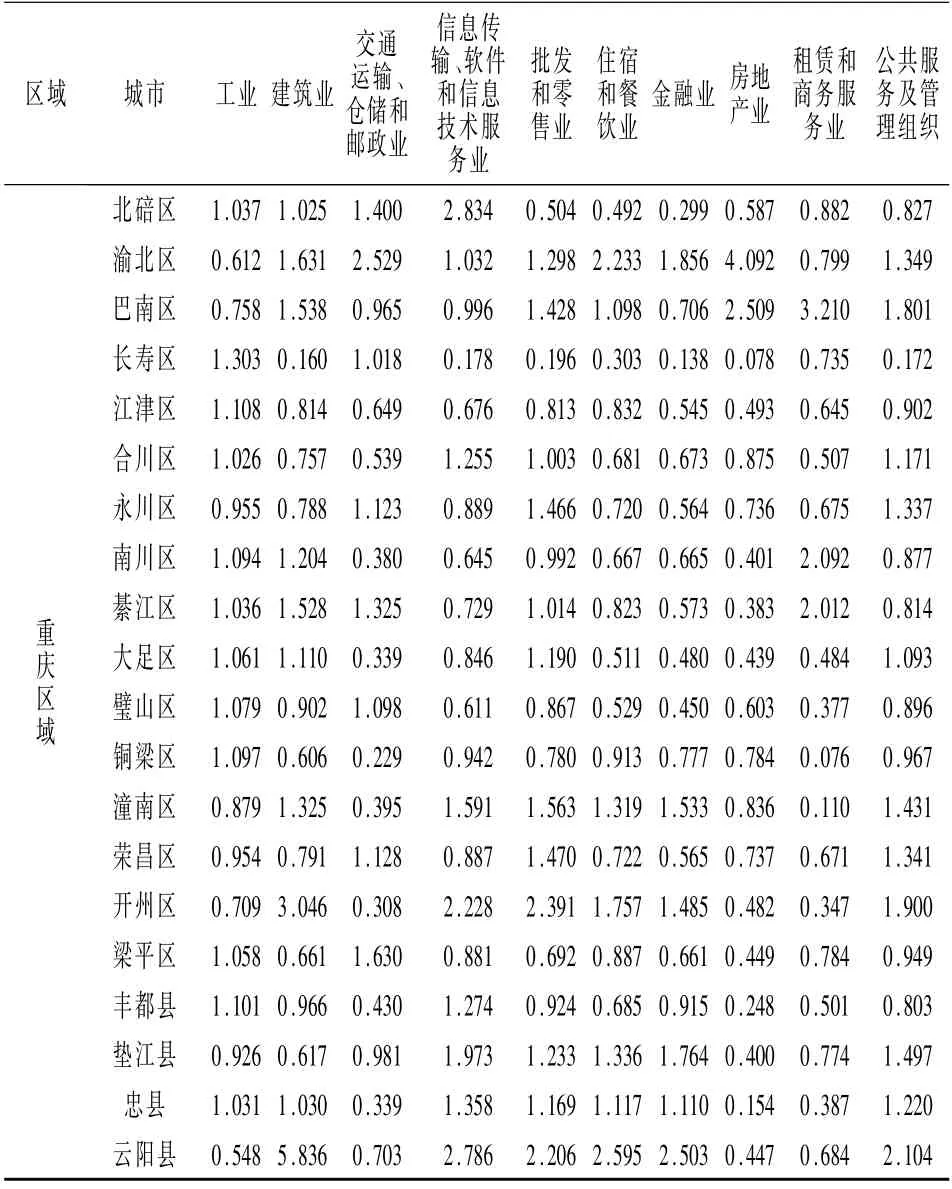

从区域来看(表2),成渝地区双城经济圈各城市产业集聚优势各异。工业方面,长寿、雅安、乐山优先承接成渝极核城市功能疏解和产业外溢,加快构建现代化工业体系,工业产业电力集中度超过1.2,是成渝地区双城经济圈工业专业化程度最高的地区;云阳、黔江、开州等地区对建筑业,江北、渝北、达州等地区对信息传输、软件和信息技术服务业,黔江、云阳、资阳等地区对金融业,江北、渝北、渝中等地区对房地产业,遂宁、黔江、巴南等地区对租赁和商务服务业,黔江、云阳、开州等地区对公共服务及管理组织的吸引力较强,产业专业化程度高,产业电力集中度均超1(表3),且居成渝地区双城经济圈同类产业前列,表明这些地区在该类产业上既存在较强的同质化竞争关系,同时也存在融合发展的产业基础。

表2 成渝地区双城经济圈产业电力集中度TOP10的城市Table 2 TOP10cities of industrial power concentration in the Chengdu-Chongqing Economic Circle

表3 成渝地区双城经济圈各地市产业电力集中度Table 3 Industrial power concentration degree of each city in the Chengdu-Chongqing Economic Circle

(续表3)

3.2 成渝地区双城经济圈产业成长性

从整体来看(图2),金融业、信息传输、软件和信息技术服务业在成渝四川区域发展成熟度较高;住宿和餐饮业、租赁和商务服务业、交通运输、仓储和邮政业、建筑业在成渝重庆区域成熟度较高;工业、批发和零售业、房地产业、公共服务及管理组织在成渝四川区域与重庆区域成长性相当。成渝四川区域金融业、信息传输、软件和信息技术服务业产业用电成长指数较小且小于成渝重庆区域,行业发展成熟度更高,而住宿和餐饮业、租赁和商务服务业产业用电成长指数较高其高于成渝重庆区域,行业成熟度更低,处于上升发展阶段;成渝重庆区域住宿和餐饮业、租赁和商务服务业、交通运输、仓储和邮政业、建筑业产业用电成长指数较小,成熟度更高,而金融业、信息传输、软件和信息技术服务业产业用电成长指数较高,行业成熟度更低,处于上升发展阶段;工业、批发和零售业、房地产业、公共服务及管理组织产业用电成长指数在成渝四川区域、重庆区域均较小,且差异较小,差异分别为0.03、0.05、0.07、0.08,产业在两区域发展均较为成熟。

图2 成渝地区双城经济圈产业用电成长指数Figure 2 Growth index of industrial electricity consumption in the Chengdu-Chongqing economic circle

从区域来看(图3),成渝地区双城经济圈各城市在工业、交通运输、仓储和邮政业、信息传输、软件和信息技术服务业、批发和零售业、公共服务及管理组织五大产业的产业用电成长指数标准差均小于0.1,其成长性差别较小,表明这五大产业在各地市均处于相似发展阶段;而在住宿和餐饮业、金融业、房地产业、租赁和商务服务业四大产业的产业用电成长指数标准差均大于0.1,其成长性差别较大,产业发展阶段差异较大。从表4可见,住宿和餐饮业成熟度最高的是大渡口区,其产业用电成长指数为0.002,成熟度最低的是泸州,用电成长指数为0.75;金融业方面,成熟度最高的是乐山、德阳,产业用电成长指数为0.048、0.071,成熟度最低的是九龙坡区,产业用电成长指数为0.572;房地产业方面,成熟度最高的是遂宁、大渡口区、大足区,产业用电成长指数均在0.16左右,成熟度最低的是雅安,产业用电成长指数为0.916;租赁和商务服务业方面,成熟度最高的是广安、涪陵区,产业用电成长指数为0.018、0.026,成熟度最低的是乐山,产业用电成长指数为1.0。

图3 成渝地区双城经济圈产业用电成长指数标准差表现Figure 3 Standard deviation performance of industrial electricity consumption growth index in the Chengdu-Chongqing Economic Circle

表4 成渝地区双城经济圈各城市产业用电成长指数Table 4 Industrial electricity consumption growth index of each city in the Chengdu-Chongqing Economic Circle

(续表4)

3.3 成渝地区双城经济圈产业规模

从整体来看(图4),成渝四川区域各产业发展规模均大于成渝重庆区域,成渝四川区域各产业用电规模(除房地产业外)均约为成渝重庆区域的一倍左右。其中,成渝四川区域金融业、信息传输、软件和信息技术服务业产业发展规模最大,产业用电规模指数最大,分别为0.72、0.70;成渝重庆区域房地产业产业发展规模最大,产业用电规模指数最大,为0.46。

图4 成渝地区双城经济圈产业用电规模指数Figure 4 Industrial power consumption scale index of the Chengdu-Chongqing economic circle

从区域来看(表5),成都、重庆中心城区两大核心城市极化效应明显,产业发展规模明显高于成渝地区双城经济圈内其余城市。成都各产业用电规模指数明显大于成渝四川区域各城市产业用电规模指数且大于成渝重庆区域各区县水平,重庆中心城区各产业用电规模指数明显大于成渝重庆区域各区县产业用电规模指数。从表6可见,工业发展规模最大的区域集中于成都、乐山、雅安等地区,建筑业发展规模最大的区域集中于成都、乐山、渝北区等地区,交通运输、仓储和邮政业发展规模最大的区域集中于成都、渝北区、达州等地区,信息传输、软件和信息技术服务业发展规模最大的区域集中于成都、北碚区、南充,批发和零售业发展规模最大的区域集中于成都、南充、渝北区等地区,住宿和餐饮业发展规模最大的区域集中于成都、渝北区、乐山等地区,金融业发展规模最大的区域集中于成都、绵阳、渝北区等地区,房地产业发展规模最大的区域集中于成都、渝北区、江北等地区,发展规模最大的区域集中成都、遂宁、泸州等地区,公共服务及管理组织发展规模最大的区域集中于成都、绵阳、渝北区等地区,产业用电规模指数较高,产业规模体量较大,对区域经济结构影响较大,同时产业转移的难度也较大。

表5 产业用电规模指数TOP10的区域Table 5 TOP10regions of industrial power consumption scale index

(续表5)

表6 成渝地区双城经济圈各城市产业用电规模指数Table 6 Industrial power consumption scale index of each city in the Chengdu-Chongqing Economic Circle

(续表6)

3.4 成渝地区双城经济圈产业转移电力粘性特征

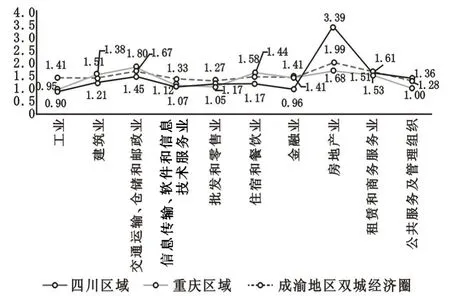

从图5可见,成渝四川区域在金融业、信息传输、软件和信息技术服务业、工业、批发和零售业、建筑业、公共服务及管理组织业等六大行业的产业转移电力粘性系数高于成渝重庆区域,分别为100、88.68、77.42、70.28、68.20、64.85,表明成渝四川区域对这六大行业具有较强的虹吸效应和吸附能力,同时这六大行业在成渝四川区域存在对产业结构优化升级和效率提升的负面因素[27,28];从影响因素来看,产业转移电力粘性系数高的原因各不相同,金融业、信息传输、软件和信息计算服务业源于其发展专业化程度高、成熟度高、产业集聚规模大,产业电力集中度、产业用电成长指数、产业用电规模指数均高于成渝重庆区域,工业方面主要源于其专业化程度高和产业集聚规模大,批发和零售业、建筑业、公共服务及管理组织主要源于其产业规模的集聚。同理,成渝重庆区域在住宿和餐饮业、租赁和商务服务业、房地产业、交通运输、仓储和邮政业四大行业具有较强的虹吸效应和吸附能力,并可能存在对产业结构优化升级和效率提升的负面因素;从影响因素来看,住宿和餐饮业主要源于其发展成熟度高,租赁和服务业、房地产业、交通运输、仓储和邮政业主要源于其发展成熟度和专业化程度高。

图5 成渝地区双城经济圈产业转移电力粘性系数Figure 5 Stickiness coefficient of industrial transfer power in the Chengdu-Chongqing economic circle

成渝地区双城经济圈发展的核心是促进成渝四川区域、重庆区域一体化协同发展,推动成渝地区双城经济圈整体竞争力的提升,而映射到产业发展方面,则需要引导产业优化布局,促进产业在两地均衡发展,形成错位协同的发展格局,推动产业竞争力整体提升。从产业转移电力粘性系数变异系数特征分析来看,建筑业、交通运输、仓储和邮政业、住宿和餐饮业、金融业、房地产业、公共服务及管理组织等六大行业在成渝地区双城经济圈内的产业转移电力粘性系数居于成渝四川区域、成渝重庆区域之间,表明其产业转移电力粘性系数变异系数在成渝地区双城经济圈内的差异较大,产业集聚区域间非均衡性突出,产业整体效率受影响,存在帕累托改进的主要策略——产业区域间转移,以提升产业在成渝地区双城经济圈整体效率。其中,建筑业、住宿和餐饮业、金融业等三大行业在成渝四川区域的产业转移粘性系数变异系数分别为1.21、1.17、0.96,均小于成渝重庆区域,表明建筑业在成渝四川区域内的产业集聚差异小于成渝重庆区域,同时三大行业的产业转移粘性系数高于成渝重庆区域,表明成渝四川区域该产业存在过度集聚,产业效率优化提升受到影响,成渝重庆区域对该产业虹吸能力较弱,难以形成产业规模经济效应,因此应引导三大行业由成渝四川区域向成渝重庆区域有序转移,强化成渝重庆区域该产业的基础设施配套建设,提升产业在成渝地区双城经济圈内的整体效率;同理,交通运输、仓储和邮政业、房地产业、公共服务及管理组织等三大行业在成渝重庆区域的产业转移粘性系数变异系数分别为1.45、1.68、1.00,均小于成渝四川区域,应引导其由成渝重庆区域向成渝四川区域有序转移,强化成渝四川区域该产业基础设施配套建设,提升产业在成渝地区双城经济圈内的效率。

从图6可见,工业、信息传输、软件和信息技术服务业、批发和零售业、租赁和商务服务业等四大行业产业转移电力粘性系数在成渝四川区域、成渝重庆区域的变异系数差异较小,且均小于其在成渝地区双城经济圈的整体变异系数,表明该行业集聚的区域间差异小,集聚差异主要源于区域内各地区的产业布局发展,存在帕累托改进的主要策略——产业区域内转移。其中,工业方面,成渝四川区域、重庆区域产业转移电力粘性系数的变异系数分别为0.90、0.95,差异较小,表明工业在成渝四川区域、重庆区域集聚的区际差异小,但成渝四川区域产业转移电力粘性系数为77.42,高于成渝重庆区域的34.52,表明工业在成渝四川区域内集聚非均衡,对成渝四川区域内工业结构优化升级和效率提升或产生不利影响,工业主要集聚于成都、乐山、雅安等三大城市,工业用电量占成渝工业总用电量的比例分别为19.1%、10.1%、5.6%,且工业产业转移电力粘性系数分别为100、82.73、50.10,属于产业集聚过度区域,因此应引导工业在成渝四川区域内有序转移;而成渝重庆区域工业产业转移电力粘性系数为34.52,各城市工业用电量占成渝工业用电量比例均小于5%,其中最高的长寿区工业用电量占比仅为4.5%,区域整体对工业发展的吸附能力不强,规模效应还未充分发挥,因此应强化工业基础设施和配套建设,增强工业产业转移电力粘性,提升产业吸引力,形成产业规模效应。同理,应引导信息传输、软件和信息技术服务业、批发和零售业在成渝四川区域内有序转移,同时强化成渝重庆区域两大行业基础设施和配套建设,增强产业转移电力粘性;而租赁和商务服务业应引导其在成渝重庆区域内有序转移,同时强化成渝四川区域租赁和商务服务业基础设施和配套建设。

图6 成渝地区双城经济圈各产业转移电力粘性系数变异系数Figure 6 Variation coefficient of viscosity coefficient of power transfer of industries in Chengdu-Chongqing Economic Circle

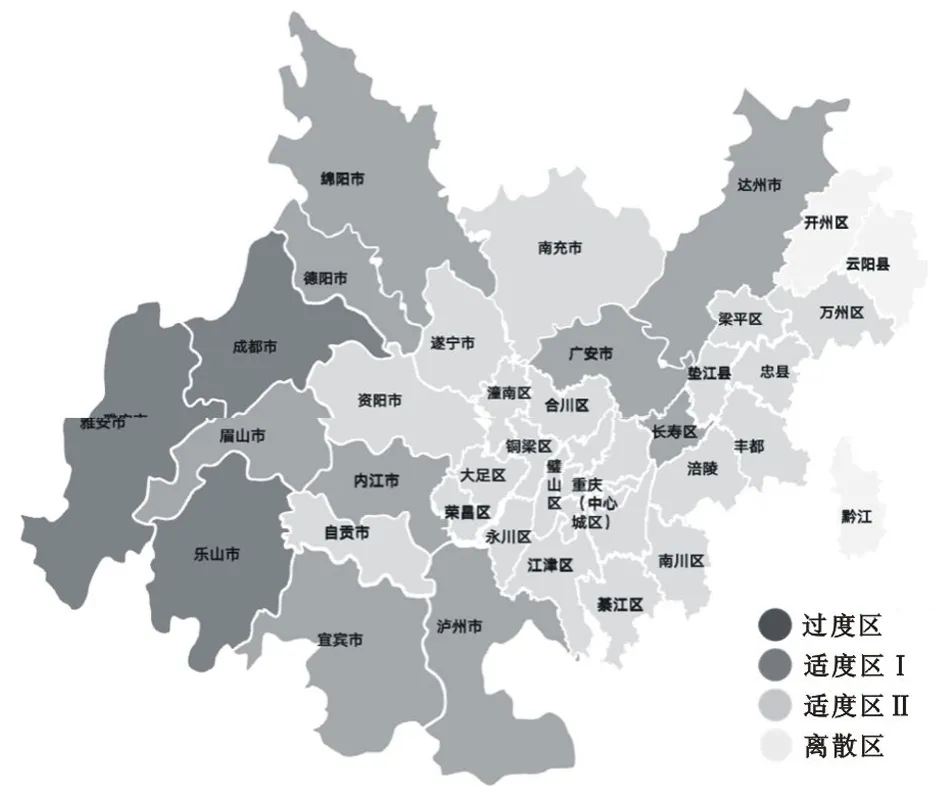

从图7可见,成渝地区双城经济圈产业转移粘性呈明显梯度变化特征,同时产业区域转移具有异质性,这为产业有序转移提供了引导路径[29,30]。从区域来看,成渝地区双城经济圈双核城市产业极化效应明显且各产业在城市间发展呈现明显集聚过度、适度、离散的梯度特征。基于正态分布原理,按照产业转移电力粘性系数按照5%分位数、平均值、95%分位数将产业转移梯度分布区间划分为离散区、适度区适度I、适度区适度Ⅱ、过度区。小于5%分位数的地区为离散区,产业转移粘性特别低,表明发展产业集群的基础非常薄弱。大于95%分位数地区为过度区,产业粘性极高,表明这类地区该产业聚集可能存在过于拥挤的情况,应合理对产业进行转移。在5%分位数和95%分位数区间分布的地区为适度区,根据产业属性、地区功能定位等合理进行转移或协同,为减少产业转移的难度和摩擦阻力,应遵循过度区向适度区转移、适度区之间相互转移、适度区向离散区转移的原则。从表7可见,各产业在成渝地区双城经济圈内发展均有集聚过度区、适度区、离散区城市,呈现明显的梯度变化特征,且成都、重庆中心城区各产业发展均呈现明显过度集聚,需采取有效措施对产业进行有序转移,疏解城市功能,优化城市能级。

表7 成渝地区双城经济圈各城市产业转移粘性特征分类Table 7 Classification of industrial transfer stickiness characteristics of each city in the Chengdu-Chongqing Economi c Circle

图7 成渝地区双城经济圈工业产业转移粘性特征空间分布Figure 7 Spatial distribution of viscosity characteristics of industrial transfer in the Chengdu-Chongqing economic circle

以工业为例,通过测算比较,工业在成渝地区双城经济圈内发展不平衡性突出且存在明显的梯度发展特征,这为工业在区域间的有序转移和一体化协同发展提供了依据。其中成都、乐山、雅安等属于工业发展的第一梯队,产业粘性极高,属于工业集聚过度区,绵阳、德阳、眉山等9个区域属于工业发展的第二梯队,产业转移粘性高,属于工业集聚适度区I,因此可依据城市功能定位结合区域空间距离,引导成都工业向绵阳、德阳、眉山等9个区域有序转移,疏解极核城市非核心功能的同时,实现工业在第二梯队产业生态圈建设,雅安、乐山虽属于第一梯队,但其城市功能定位均集聚于工业发展功能,因此可加强优势工业发展,推动工业结构优化升级;南充、遂宁、资阳、潼南区等20个区域属于工业发展的第三梯队,产业转移粘性较高,属于工业集聚适度区适度II,可依据区域发展战略,促进相关产业在二、三梯度间相互转移,同时适度承接第一梯队产业转移,加强梯度间优势产业的联合,强化优势产业的竞争力,形成差异化、精细化的产业集聚,如引导宜宾、泸州两市强化白酒产业联合发展,建设白酒产业集群,增强白酒产业竞争力;开州、云阳、黔江三个区县属于工业离散区,是工业发展的第四梯度,产业转移粘性低,产业发展基础薄弱,需加强工业基础设施建设,增强其承接工业转移的能力。

综合来看,成渝四川区域、重庆区域产业发展各具优势。成渝四川区域在工业、金融业、信息传输、软件和信息技术服务业三大行业集中度更高、产业规模更大、吸附能力更强,产业聚集效应显著。成渝重庆区域住宿和餐饮业、租赁和商务服务业、房地产业三大行业集中度更高、发展更成熟、吸附能力更强,行业发展更具优势。成渝四川区域成都、成渝重庆区域中心城区各产业的产业转移粘性系数在各自区域内均最高,且远高于区域内其他城市,其他城市与之相比差距较大,在产业梯度上存在断档,难以形成产业链相互衔接。

4 结论、讨论与建议

4.1 结论与讨论

本文基于经济与电量数据的高相关性,探索性的建立产业转移电力粘性系数模型,对成渝地区双城经济圈各区域产业转移粘性进行了测算,并对成渝地区双城经济圈产业协同特征及转移路径进行了深入研究。主要结论如下:①成渝四川区域、重庆区域产业发展虽各具优势,但同质化竞争态势依然较为突出,产业协同发展格局尚未形成。②成渝地区双城经济圈“极化”效应明显,成都、重庆中心城区对产业虹吸能力强,产业过度集聚于两大核心城市,导致成渝地区双城经济圈非均衡性发展,同时也不利于核心城市产业高端化发展,城市功能优化和能级提升受到影响。③金融业、信息传输、软件和信息技术服务业、工业、批发和零售业、建筑业、公共服务及管理组织等六大行业在成渝四川区域存在产业结构优化升级和效率提升的负面因素,住宿和餐饮业、租赁和服务业、房地产业、交通运输、仓储和邮政业四大行业在成渝重庆区域存在产业结构优化升级和效率提升的负面因素。④成渝地区双城经济圈产业呈现明显的梯度变化特征,同时各产业转移电力粘性系数存在区域异质性,为产业效率提升的帕累托改进提供了不同的改进策略。

4.2 建议

成渝地区双城经济圈作为全国经济高质量发展的新晋“增长极”已上升为国家战略,其发展水平虽与粤港澳大湾区、长三角城市群、京津冀城市群仍有较大差距,但成渝双城经济圈内各城市产业发展各具优势和梯度发展态势,为成渝地区双城经济圈内各产业有序转移和承接、推动一体化发展、提升整体竞争力提供了方向指引。

首先,突出错位协同发展,共建现代产业体系。成渝地区双城经济圈内产业同质化竞争明显,应明确各区域产业发展比较优势,强化产业协同布局,以错位协同,重塑区域产业格局,共建一体化协同产业体系。成渝四川区域在工业、金融业、信息传输、软件和信息技术服务业三大行业集中度更高、产业规模更大、吸附能力更强,产业聚集效应显著,产业发展更具优势。成渝重庆区域住宿和餐饮业、租赁和商务服务业、房地产业三大行业集中度更高、发展更成熟、吸附能力更强,产业发展更具优势。因此,成渝四川、重庆区域应聚焦优势资源,围绕优势产业开展强链、补链、延链,推动优势产业向价值链高端迈进和优势产业区域融合发展,形成分工高效、错位发展、相互融合的现代协同产业体系。

其次,疏解双核城市功能,提升双核发展能级。成都、重庆中心城区两大核心城市各产业转移电力粘性系数远远高于其他地区,使成渝地区双城经济圈呈现明显的极化效应,整体呈“哑铃型”发展结构,双核城市辐射带动作用难以有效发挥。因此,双核城市应以非核心功能疏解为牵引、产业转移为路径,引导产业向周边城市有序梯度承接与转移,带动非核心功能疏解转移,强化与周边城市的联系,以减轻核心城市产业承载压力,促进双核城市核心功能优化,提升城市发展能级,同时以产业转移为牵引,地区产业基础为导向,推动各地产业有序承接与转移,强化辐射带动作用,促进产业优势分散化、差异化。

第三,厘清产业转移对象,明确产业转移路径。成渝地区双城经济圈产业发展非均衡性突出,但也呈现出较为明显的梯度发展特征,因此推动产业有序转移,成为促进成渝产业一体化均衡发展的重要手段。产业转移和承接是一个极其复杂的过程,需要充分协调各方经济利益,因此必须保证产业转移和承接的科学性和有序性,以减少产业转移和承接的主观摩擦阻力。成渝地区双城经济圈产业发展在各地区呈现明显的集聚过度、适度、离散的梯度特征,且各城市产业在专业化程度、成熟度、发展规模等方面呈现不同特征,同时成渝地区双城经济圈各城市因资源禀赋的差异,其城市功能定位各有不同。因此,应以城市功能定位为指导,产业转移电力粘性系数为参考,明确各城市需转移的产业和方向,引导产业集聚过度区向适度区,适度区向离散区有序转移,同时加强离散区产业基础设施建设,增强承接产业转移的能力。如:成都、乐山、雅安工业产业转移电力粘性系数高,属于工业集聚过度区域,产业较为拥挤,应引导工业向德阳、眉山、内江等工业适度区有序转移,而开州、黔江、云阳工业产业转移电力粘性系数较低,属于工业离散区,产业集群薄弱,应加强工业产业基础设施,提高产业转移粘性,积极承接区域工业转移。成都、北碚区信息传输、软件和信息技术服务业产业转移电力粘性系数高,属于产业集聚过渡区域,应引导产业向德阳、绵阳、资阳、渝北区等适度区有序转移,推动产业集群建设,梁平、南川、长寿属于产业离散区,应加强信息传输、软件和信息技术服务业基础设施建设,提高产业转移粘性,积极承接区域产业转移。

猜你喜欢

数学年刊A辑(中文版)(2022年3期)2023-01-05

现代艺术(2022年1期)2022-02-07

现代艺术(2022年1期)2022-02-07

今日重庆(2020年12期)2020-09-18

皮革制作与环保科技(2020年13期)2020-03-17

数学物理学报(2019年6期)2020-01-13

少儿美术(快乐历史地理)(2018年12期)2018-04-04

西部大开发(2017年7期)2017-06-26

新时代职业教育(2016年4期)2016-02-06

中国卫生(2014年8期)2014-11-12