基于改进卷积神经网络的上市企业财务风险预测研究

2023-02-28 15:28李莎

现代信息科技 2023年20期

摘 要:针对现有财务危机模型在预测方面存在效果弱、精度低的问题,提出采用布谷鸟算法(Cuckoo Search, CS)优化卷积神经网络的财务危机预警模型。选择纺织类上市企业为研究对象,筛选出能够反映财务危机的指标;使用布谷鸟算法优化卷积神经网络的卷积层和池化层的权重,以提高神经网络的性能。仿真实验结果表明,相比于其他经元启发式算法优化的卷积神经网络,所提算法在财务预警方面具有较好的效果。

关键词:布谷鸟算法;卷积神经网络;财务分析

中图分类号:TP391.9;TP183 文献标识码:A 文章编号:2096-4706(2023)20-0111-05

Research on Financial Risk Prediction of Listed Companies Based on Improved Convolutional Neural Networks

LI Sha

(Zhejiang Industry Polytechnic College, Shaoxing 312000, China)

Abstract: In response to the problems of weak prediction effectiveness and low prediction accuracy in existing financial crisis predicting models, a financial crisis early warning model that it's convolutional neural network is optimized by Cuckoo Search (CS) is proposed. Select textile listed enterprises as the research object and select indicators that can reflect financial crises; use the Cuckoo Search to optimize the weights of the convolutional and pooling layers of the convolutional neural network, in order to improve the performance of the neural network. The simulation experimental results show that compared to other convolutional neural networks optimized by meta heuristic algorithms, the proposed algorithm has better performance in financial early warning.

Keywords: Cuckoo Search; convolutional neural networks; financial analysis

0 引 言

一直以来,企业的财务风险是金融领域中的重要研究方向,在新冠疫情刚刚得到有效控制,国际金融环境还存在不稳定性的背景下,研究如何利用人工智能技术来有效避免和防止财务风险的发生具有重要研究价值。各个国家的学者们已进行了不同方面的研究,目前有关财务预警模型的研究主要包括多元逻辑回顾分析和神经网络应用分析两个方面。在多元逻辑回顾分析中,文献[1]提出了基于Logistic和SVM混合的逻辑财务危机预测模型,实践效果说明预测精度上有了一定的提高;文献[2]将LSSVM用于企业财务危机预测中,相比于SVM来说,LSSVM具有较好的预测效果;文献[3]對逻辑回归和多元判别方法分别进行了分析,从实际情况的角度出发说明了他们分别在财务危机中的适用范围;文献[4]通过逻辑回归模型能够有效地降低企业财务的风险;在神经网络应用分析中,文献[5]发现神经网络模型更适合财务预警;文献[6]提出了神经网络用于财务危机预测,实践说明神经网络确实具有更好的预测精度和准确率;文献[7]阐述了在不同企业中建立神经网络的预警模型对于企业的财务管理起到了很好的效果;文献[8]分别提出了基于BP神经网络在不同的公司中的财务危机方面的预测,实践说明了能够有效地避免财务危机的发生。文献[1]使用LSTM神经网络对短时间的股市资金进行分析,实验说明在股市的资金预警方面具有一定的效果;文献[9]提出了基于SOM-BP神经网络的股市上市公司的财务预警模型,实验说明该财务模型的预警精度具有明显的提高。文献[10]提出了基于深度学习和反向传播神经网络的模型,通过中国上海2006—2020年的数据预测了上海2021年的金融风险,实践证明该方法具有一定的效果;文献[11]设计了一种基于改进遗传和BP混合算法和神经网络的经济预警系统,该算法深入分析了BP神经网络和自适应变异遗传算法的理论方法,探讨了BP神经网络和自适应变异遗传算法实现宏观经济预警的可行性,建立了改进的遗传与BP混合算法和神经网络经济预警模型,结果表明,预警系统是有效的、可行的。文献[12]通过LSTM神经网络模型对饲料企业财务风险展开预警。研究表明,LSTM神经网络模型预警精准度较高、稳定性良好,能够精准预测饲料企业财务风险。

从这些研究结果中发现寻找反映财务危机指标的方法越来越多,反映财务危机的指标的手段越来越丰富,保证了财务危机预测结果的有效性,并从大量的研究中发现将神经网络等信息技术手段的方法应用到财务危机的预测中越来越受到人们的重视,而利用人工智能技术用于财务风险预测研究成为新的方向。

1 基本算法

1.1 财务风险预测应用模型常用算法

目前,财务风险预测应用模型常用算法主要包括以下几种:

1)邏辑回归方法。在财务风险预测中,可以将其应用于二分类问题,如预测企业是否会遭遇财务困境。

2)决策树方法。它可以通过对财务指标进行特征选择和分裂来判断企业的风险等级。

3)随机森林方法。它在财务风险预测中通过对大量决策树的预测结果进行平均来提高模型的预测准确性,并降低过拟合风险。

4)支持向量机方法。它可以根据已知的财务数据对不同类别进行分类,例如判断企业是否具有违约风险。

5)人工神经网络方法。它在财务风险预测中,可以使用ANN进行深度学习,通过多层神经元的联合学习来预测风险。

6)XGBoost方法。它在财务风险预测中常用于处理高维度、复杂的财务数据,可以提供更准确的预测和特征重要性分析。

1.2 卷积神经网络

卷积神经网络是深度学习中最具有代表性的模型之一,结构如图1所示。它主要由卷积层、池化层和全连接层构成。

1)卷积层。该层在整个CNN中的主要作用是充当特征提取器,通过卷积核去处理输入图像或者其他特征的对应区域,从图像上提取的特征经过激活函数映射到数学空间中形成特征图,在该层中,可以设置多个不同的卷积核,通过增加模型的深度来获得多个特征图,以便获得更高级的特征。在卷积层中,使用非线性的映射函数将网络中的输入信号有线性转换为非线性输出信号。

2)池化层。该层在CNN中主要是对特征进行压缩降维,减少参数数量,从而降低网络复杂度。该层并不涉及权值参数的更新。通常来说包括最大池化和平均池化两种。

3)全连接层。该层在CNN中的任务是进行分类预测,将经过以上两层的特征图像压缩为一维向量,在该层中,每一个神经元与上一层所有的神经元进行相互连接,每一个神经元通过激励函数RelU函数进行处理,最后在输出的时采用Softmax函数,并将输出向量通过归一化处理获得每一个类别的预测概率值。

其中,式(1)表示卷积层,式(2)表示池化层,式(3)表示全连接层,式(4)表示Softmax函数。d表示第l层输出,?表示卷积操作,pool表示池化操作,W l和bl分别表示第l层的权重和偏置。

1.3 布谷鸟算法

布谷鸟算法(CS)是一种元启发式的算法。该算法模拟布谷鸟的巢寄生行为和Levy行为。具体算法描述如下:

1)算法随机产生N个鸟窝的位置表达为 ,任意选择其中一个最佳的鸟窝传递给下一代。

2)算法的位置更新主要依靠Levy飞行进行迭代,将新获得鸟窝中下一代个体位置对比上一代的鸟窝位置,从中寻找位置最好的个体。

3)将随机数r ∈ [0,1]对比宿主鸟发现外来鸟蛋概率Pa。当r>Pa,则将该鸟窝的位置进行改变,否则不变,然后对比上一代鸟窝的位置,从中选择出位置更好的鸟窝即 。

4)计算获得最新的鸟窝位置是否达到精度或者迭代条件,则该鸟窝为算法的全局最优解,否则继续转(2)执行。

布谷鸟算法中每一个巢中的卵代表算法的解,表达式如下:

式中, 表示第t代中的第i个鸟窝位置;?表示点对点乘法,α表示步长,L(λ)表示随机搜索路径。

2 企业财务预警模型

2.1 研究样本对象

每个行业都有自己的特点,这些特点表现在生产模式、销售渠道、业务对象等各个方面,因此,他们在反映财务危机的财务指标的内容中肯定不同。为了使得我们研究的模型具有有效性,我们选择了中国上海、深圳两个最大股市的纺织行业的ST公司的样本作为对象进行分析。这是因为:

1)纺织行业上市公司的数据比较容易通过相应的途径获得,这些数据的真实性、可信度比较高,有助于预测模型的精准性。

2)浙江绍兴地区纺织业上市公司数量较多,其庞大的产业链涉及中国的很多方面,这些足够的样本数量可用来保证研究结果的可靠性。

2.2 财务风险指标选择

为了更好地反映纺织业上市企业财务风险的指标,本文在现有财务风险模型的相关指标分析结果中选取50个指标,对其中的财务指标和非财务指标采用SPSS软件进行正态分布检验,从检验合格的指标中挑选财务指标,将偿债能力、营运能力、盈利能力、发展能力、现金流量5个一级指标和14个二级指标作为反映企业财务危机的指标项。而在5个一级指标中,偿债能力包括了流动比率、速动比例、资产负债率3个二级指标;营运能力包括存货周转率、流动资产周转率、总资产周转率3个二级指标;盈利能力包括资产报酬率、净资产收益率、营业利润率3个二级指标;现金流量包括现金与利润总额比、营业收入现金净含量2个二级指标。

2.3 财务风险评价数据预处理

2.3.1 数据收集

本文数据主要来自同花顺、巨潮资讯网和国泰安CSMAR数据中的上市公司已公布的财务报表。根据纺织行业的业务特点,按照企业经营范围及主营业务从上市公司数据库中选择了36家相似公司。在卷积神经网络模型中,样本数据的规模与准确性决定了训练模型的泛化能力,36家公司的单年度财务数据并不能满足后续训练的需求,为了提高后续模型的精度,选取36家公司2018—2022的财务数据作为样本数据,共200份。

2.3.2 数据处理

本文对36家公司共200份财务样本数据进行填充、降维、PCA主成分分析等。首先对于丢失的指标数据进行填充处理,对于高维度的指标数据采用归一化的方法进行处理。对数据指标选取使用主成分分析法,对检验后的财务指标进行正向转换和标准化;其次通过KMO和Bartlett球形度对这些变量之间存在的关系进行相关性检验;最后在确保累积贡献率大于80%的条件下挑选符合预警要求的二级指标。

2.3.3 财务风险标识

本文的200份样本数据代表了与企业经营范围及主营业务类似的36家企业5年的财务数据。通过聚类分析操作,设定结果数据按照数值1~5打标签,1表示企业财务状况最好,2表示较为良好,3表示一般,4表示风险高,5表示有严重风险。

3 基于CSO-CNN模型的财务预测

3.1 布谷鸟算法优化卷积神经网络

由于卷积神经网络中对于初始权重不够敏感,不同参数也会导致神经网络出现不同的性能,有可能导致网络震荡不收敛或者收敛速度慢,从而使得训练时间过长。因此优化权重成为一个改进的方向。由于元启发式优化算法不需要梯度信息,需要调整的参数数目少,而自身收敛速度快,因此,我们提出基于布谷鸟算法的卷积神经网络的策略(CSO-CNN)。其核心思想是利用布谷鸟算法训练调整卷积神经网络的权重时,将等待训练的权重进行向量编码方式,采用结构化分析方法分析参数的特点,输入到卷积层和池化层的模型。在向量编码方式中,每一个布谷鸟个体被看成一个向量,每一个向量代表一组卷积神经网络需要训练调整的权重,具体编码方式[13]如下:

在式(6)中,i表示每一个鸟群个体, 和 分别表示第n个卷积层中和第n个池化层的第K个输入神经元连接到第L个输出神经元的卷积核的权值。

3.2 财务数据预测过程

财务数据预测步骤如下:

1)收集t-5到t-1年的财务样本指标数据,设定CSO算法和卷积神经网络的相关参数的初始值、最大迭代次数。

2)选择反映财务预警模型的指标。

3)将布谷鸟个体通过对应原则映射到卷积层和池化层对应的权重,通过解码赋值给每一层中的向量,并将均方差公式作为布谷鸟算法的适应度函数,获得最优的布谷鸟个体,即最佳的权重。

4)将具体财务指标数据进行归一化预处理后输入到调整后的卷积神经网络中。

5)根据卷积、池化和全连接操作,输出结果。

4 仿真实验

为了说明本文提出的财务危机预警模型预测的效果,我们在实验平台中选择:CPU为酷睿I7,内存为DDR4的16 GB,硬盘容量为1 TB,仿真软件为MATLAB 2021a,操作系统为Win 10。数据来源为绍兴地区纺织业上市公司的财务报表数据。

4.1 本文模型預测效果

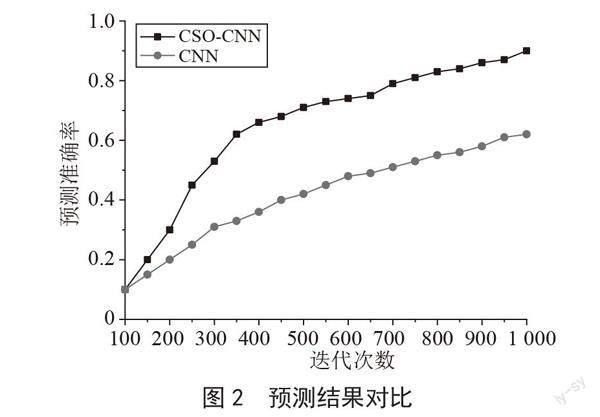

我们将一组样本指标分别输入到基于CSO优化卷积神经网络模型和没有算法优化的卷积神经网络模型中,对比结果如图2所示。从预测准确性的结果来看,本文算法相比于卷积神经网络具有较大的优势,这是因为当一组样本指标输入到卷积神经网络的时候,该神经网络由于自身参数缺乏优化导致挑选出财务预警模型的指标并不完全合适,因此在很大的程度上造成了卷积神经网络的效率低,精度差,因此降低了预测效果的准确性。而本文采用的CSO算法优化了卷积神经网络模型,由于对样本指标进行了筛选,使得预测准确率具有明显的提高。

4.2 与基于元启发式算法的模型对比

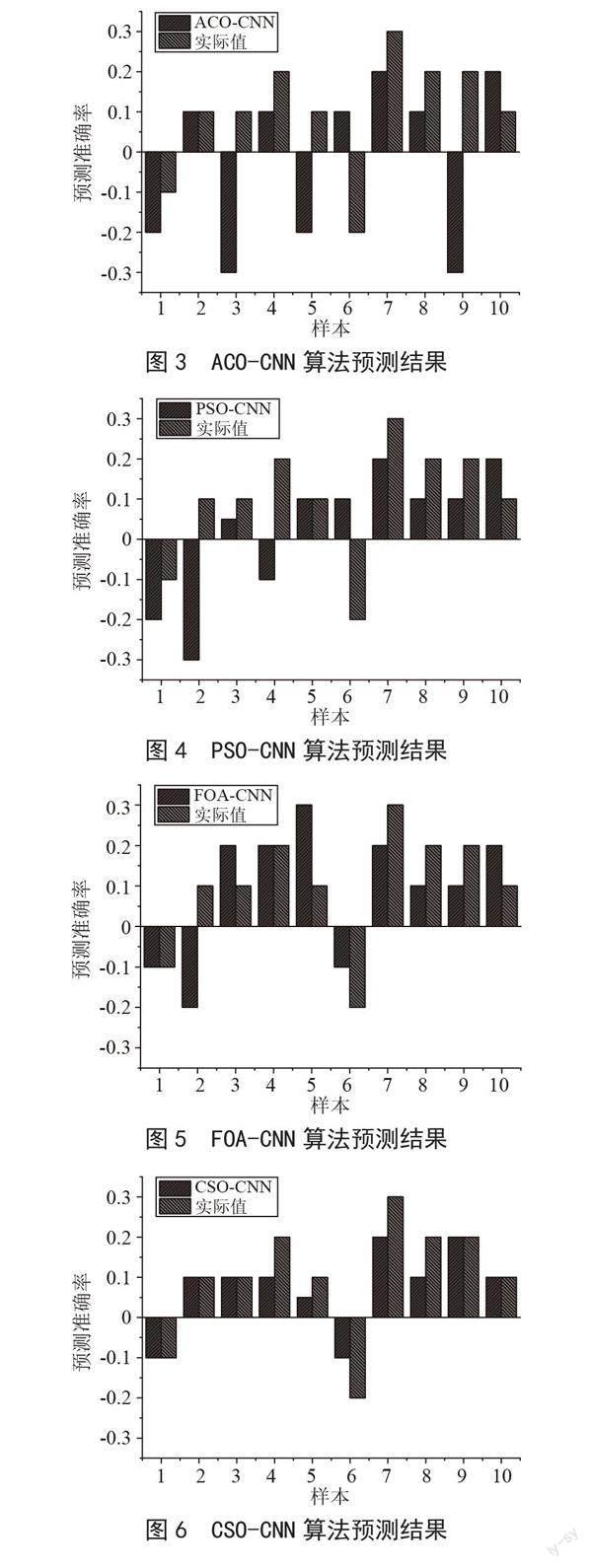

我们选择ACO、PSO、FOA三种元启发式算法作为对比算法,并选择10组测试样本分别输入到ACO-CNN、PSO-CNN、FOA-CNN中进行对比,通过与实际值预测率进行对比,预测风险判断结果,如图3至图6所示。从图中可以发现,四种算法在预测值与实际值的对比方面都具有不同的效果。图3的ACO-CNN的预测结果中,样本1、4、5、6、7、8、9、10与实际值具有一定的差距,尤其是样本3、5、6和9,预测值和实际值出现了较大的差距。图4的PSO-CNN的预测结果中,样本1、2、3、4、6、7、8、9、10与实际值具有一定的差距,尤其是样本2、4和6,预测值和实际值出现了较大的差距,而在样本1、7、8、9中距离真实值有一定的差距,而样本编号10完全超过了真实值。图5的FOA-CNN的预测结果中,样本编号2、3、5、6、7、8、9、10与真实值都具有一定差距,只有样本2出现了较大的差距,其他的样本与真实值的差距不大,说明FOA-CNN在预测方面具有一定的优势。图6中的CSO-CNN的预测效果是最好的,都比较接近实际数值,虽然样本3—7与真实值具有一定的差距,但这些预测的结果与真实数值相差不大。综合以上的算法预测结果,说明本文提出的CSO-CNN具有较好的预测效果,能够有效地提高财务数据的预测精度。

5 结 论

文章提出了基于布谷鸟算法优化的卷积神经网络的财务危机预警模型,并选择纺织类上市企业为研究对象,筛选出能够反映财务危机的指标,通过布谷鸟算法优化卷积神经网络的卷积层和池化层的权重,提高神经网络性能,仿真实验说明本文算法在财务预警方面具有较好的效果。

参考文献:

[1] XUE Y,WANG W H,MIAO C. Research on financial assets transaction prediction model based on LSTM neural network [J].Neural Computing and Applications,2021,33:257-270.

[2] JABEUR S B. Bankruptcy prediction using Partial Least Squares Logistic Regression [J].Journal of Retailing and Consumer Services,2017,36:197-202.

[3] HASSAN E,ZAINUDDIN Z,NORDIN S. A review of financial distress prediction models: logistic regression and multivariate discriminant analysis [J].Indian-Pacific Journal of Accounting and Finance,2017,1(3):13-23.

[4] ZIZI Y,OUDGOU M,MOUDDEN A E. Determinants and Predictors of SMEs Financial Failure: A Logistic Regression Approach [J/OL].Risks,2020,8(4):[2023-06-07].https://doi.org/10.3390/risks8040107.

[5] ODOM M D,SHARDA R. A neural network model for bankruptcy prediction [C]//1990 IJCNN International Joint Conference on neural networks.San Diego:IEEE,1990:163-168.

[6] OHLSON J A. Financial Ratios and the Probabilistic Prediction of Bankruptcy [J].Journal of Accounting Research,1980,18(1):109-131.

[7] KOROL T. Early warning models against bankruptcy risk for Central European and Latin American enterprises [J].Economic Modelling,2013,31:22-30.

[8] TUO Z ,WANG L Y. Improved BP Neural Network's Application in the Bank Early Warning [J].Procedia Engineering,2011,23:216-221.

[9] YU H,WEI S,BAI Q L,et al. SOM-BP Neural Network-Based Financial Early-Warning for Listed Companies [J].Journal of Computational and Theoretical Nanoscience,2016,13(10):6860-6866.

[10] LIU Z X,DU G S,ZHOU S,et al. Analysis of Internet Financial Risks Based on Deep Learning and BP Neural Network [J].Computational Economics,2022,59:1481-1499.

[11] YIN X Z,LI J H,HUANG S J. The improved genetic and BP hybrid algorithm and neural network economic early warning system [J].Neural Computing and Applications,2022,34(5):3365-3374.

[12] 嚴莉红.基于LSTM神经网络的饲料企业财务风险预警模型构建 [J].饲料研究,2023,46(3):130-134.

[13] 赵毅.基于改进量子粒子群卷积神经网络雷达信号识别 [D].南京:江苏科技大学,2019.

作者简介:李莎(1981.09—),女,汉族,湖南邵阳人,教师,副教授,硕士,研究方向:企业财务、风险控制。

收稿日期:2023-07-07

基金项目:绍兴市哲学社会科学研究“十四五”规划2023年度重点课题—基地智库专项课题(145J068)

猜你喜欢

科技创新与应用(2016年35期)2017-02-21

计算机应用(2016年12期)2017-01-13

软件导刊(2016年9期)2016-11-07

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

软件工程(2016年8期)2016-10-25

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

中国市场(2016年33期)2016-10-18