退潮聲起 進化在即 大超市的「中國出路」

2023-02-27 02:20李麗雅

台商 2023年6期

李麗雅

大家都不愛逛超市了嗎?家樂福、沃爾瑪、華潤萬家、大潤發的等不少耳熟能詳的連鎖大超市,正淡出我們的視野。隨著超市業態發展滯後、消費升級、新渠道的興起,給傳統零售企業帶來了巨大的沖擊,而這裏面不單是市場外因導致,還有複雜的內因構成。

傳統大超市們轉型升級刻不容緩,紛紛都嘗試了線上零售,可效果甚微。然而另一邊的倉儲會員店賽道火熱,除了山姆,多個零售品牌如盒馬、永輝、大潤發等都進入這一賽道。那麼傳統大超市能通過倉儲會員店轉型而找到一天屬於自己的「中國出路」嗎?

關店,似乎是中國線下大超市近年來的主旋律。

9月1 3日,北京又一家在營的家樂福門店——四元橋店也宣佈暫停營業。四元橋店是家樂福在中國首個擁有自有物業的自建門店,且該賣場曾被作為亞洲最大賣場來打造,開業時整個賣場的建築面積達71380平方米。至此,北京暫無營業的家樂福超市。

近兩個月以來,家樂福中國在北京的最後三家門店盡數暫停營業,雖然北京家樂福負責人對外表示,進行結構調整,門店裝修,恢復運營時間待定。但是從北京家樂福最後三家店的現場看到,賣場入口用黃色柵欄圍起,是處於非營業狀態。另外,家樂福在深圳、廣州、上海、武漢、蘇州等地區的門店也都相繼關閉。

實際上不僅是家樂福,沃爾瑪、永輝超市、步步高等超市也陷入了「關店潮」,整個線下超市行業的日子都不好過。同時,閉店的背後是諸多會員卡、購物卡面臨「砸手裏」、供應商貨款及物業租賃費用等難題的有待解決。

傳統超市巨頭們經營困難已是有目共睹的事實,然而一批超市退場後,很快就有新超市品牌補位,有的甚至直接入駐家樂福、沃爾瑪等賣場撤店的位置。顯然,大超市的關店潮並不意味著實體零售將會落幕,只是迎來洗牌和升級。作為曾經陪伴人們生活的重要場所,超市在面臨這場「中年危機」時,該如何打怪升級,應對市場的變化,走出自己的新路子呢?

傳統超市紛紛「瘦身」

承載著不少人童年回憶的家樂福,在超市界曾經創造了許多輝煌的時刻。1995年家樂福正式進入中國大陸市場,並在北京開了首家門店,經營面積為8000多平方米。作為當時全球第二大的零售商,把大賣場的模式帶進了中國。家樂福的品類齊全、價格實惠,甚至還能買到許多進口產品,吸引了眾多消費者。

隨後的幾年,家樂福搶占先機迅速進軍上海、深圳、天津等城市,2006年,就在中國大陸門店數量超100家,巔峰時期更是開出321家門店,銷售額高達498億元(人民幣,下同),一度穩坐超市頭把交椅。然而,三十年河東三十年河西,2022年3月,被稱為「亞洲規模最大旗艦店」的北京家樂福中關村店正式歇業。同年7月,開業長達22年之久的北京家樂福方莊店也宣佈關閉。

其實,家樂福在中國的業績好利潤早在2012年就已經開始走下坡路,到了2018年,家樂福總資產115億,負債137億,淨資產為負。即使2019年蘇寧易購以48億人民幣收購家樂福中國80%的股份後,也未能幫家樂福緩解長期虧損的情況。2020年到2022年間,家樂福中國營業收入分別為255.74億元、208.78億元及139.45億元,淨利潤連續三年分別虧損7.95億元、33.37億元和20.8億元。

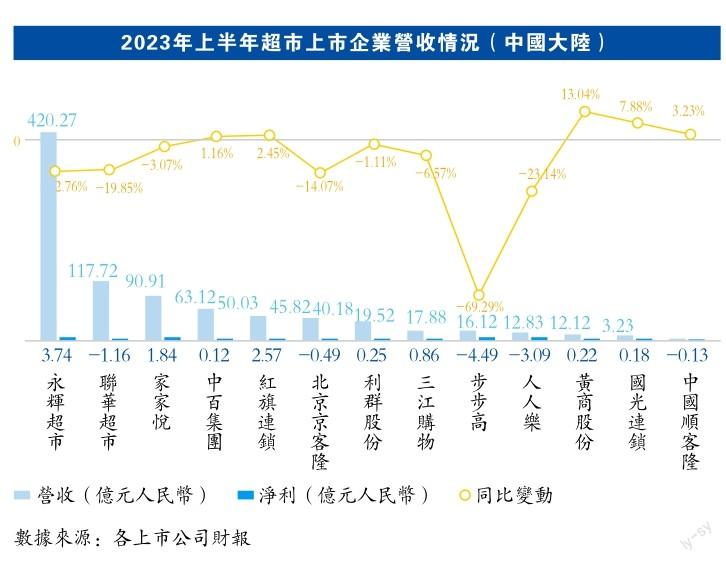

據聯商網零售研究中心統計,2023年上半年13家超市上市企業中,有8家出現營收同比下降,占比超60%。其中降幅最大的是步步高,同比下降69.29%。

在營收逐漸下滑的局面下,線下超市放慢擴張的腳步,開始優化門店存量,關閉長期虧損的門店,就有了一大波傳統超市閉店「自救」的場面。根據蘇寧易購公佈2023年前三季度財報顯示,截至2023年9月30日,家樂福中國超市自營門店數為10家,而今年1-9月關閉門店137家。其中上半年營業門店41家,關閉門店106家。

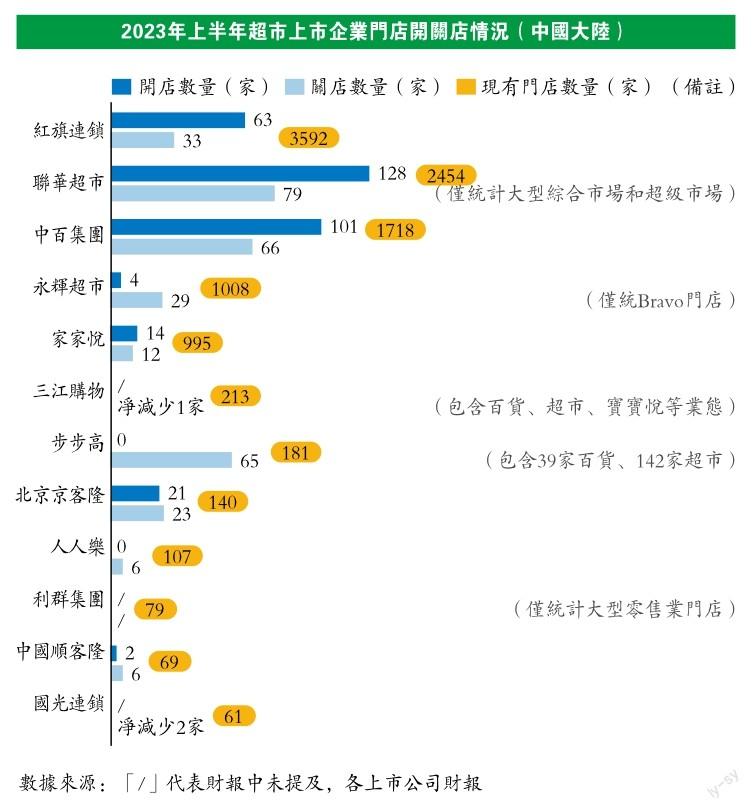

實際上,除了家樂福之外,不少超市都因虧損或租金到期後選擇「退場」。就連家樂福最大的競爭對手之一的沃爾瑪,2020年到2022年期間,在中國關閉60多家門店。曾是「民營超市連鎖第一股」的步步高也在2022年關閉139家門店,並在下半年全面退出四川和江西的超市業務。2023年上半年,13家超市上市企業共有322家門店閉店。其中聯華超市關了79家排在第一,永輝半年時間關了29家Bravo門店。

回首外資零售家樂福、沃爾瑪等巨頭先後進入中國市場,打開中國的「大賣場」模式,引得各路英雄豪傑齊聚實體零售行業。而大型連鎖超市們不僅離居民區近、價格實惠,還能實現「一站式購物」,因此,「大賣場」式的連鎖超市很快就成為中國消費者平日最常去的消費場所。而如今的卻退潮聲起,傳來的都是虧損、閉店、退出的聲音,這背後究竟是哪裏出來問題?

大賣場模式優勢不再

究其根本,傳統超市不行的原因,是複雜的內因和外因交織一起的。

最初,家樂福進入中國市場,打破了中國局限於小賣部、雜貨鋪、批發市場的等單一性的零售業態,還將「大賣場」概念引入中國的零售商,而家樂福也靠著其獨特的輕資產的「家樂福」模式在中國市場瘋狂擴張。所謂「家樂福」模式,就是賺取供應商的入場費和品牌管理費等。

一方面,家樂福憑借著自身的品牌營銷力,借助賣場線下流量的支撐,從而可以與合作方簽訂下長期的低價租賃合同。因為有人流量和流通渠道的支撐,這使其在進貨上制定了不少規則。諸如,將超市內固定的貨架,以入場費或上架費等形式拆零「出租」給各大品牌商,賺取利潤。

另一方面,走輕資產運營路線的家樂福,並沒有建立自己的物流中心和配送中心,取而代之的是讓供應商直接將貨送到家樂福門店倉庫,節省了倉儲配送成本,還減輕了擴張所帶來的負擔。再加上扁平化的管理方式,管理層只有CEO、區長和門店店長,這中間又少了一部分人工管理成本。

節省自身內部的一些開支,順勢賺取乙方更多「油水」。也正因為家樂福這種甲乙雙方通吃的商業模式,讓其擴張速度勢如破竹,從第1家店到第100家店,只用了幾年。同時,他的這種商業模式也被很多賣場學習效仿,永輝超市、步步高、人人樂等超市也曾應用這一模式運營。

「家樂福們」運用這種運營方式確實獲得了喜人的業績,2006年家樂福銷售額從248億元一路攀升至2009年的366億元。2008年沃爾瑪在中國實現銷售額278億元,同年,步步高成功在深交所上市,彼時步步高營收達到50億元。

然而,成也蕭何敗蕭何,「家樂福」模式也逐漸失靈了。早年間是賣方市場,話語權牢牢掌握在傳統超市手中,由於傳統超市沒有及時建立自己倉庫、物流體系、供應鏈,將自己一部分成本和壓力都分攤到供應商手中,這些「苛捐雜稅」一度占到商品成本的40%。

這對於供應商來說利益在不斷縮減,通過賣場來獲得盈利已不再是重心。因此,隨著租賃合同到期、其他新的商圈的出現,就導致供應商紛紛「出走」,傳統超市的經營成本也隨之飆升。

如果將傳統超市們未能及時反思自身經營戰略的缺陷歸為內因的話,那麼,傳統超市面對多變的市場環境的表現卻是不敏感,沒有危機感,就成了其黯然離場的外因了。

隨著移動互聯網的發展,電商和新零售的崛起,慢慢的開始影響並改變消費者的購物方式。正如以前傳統超市最大的競爭力:便宜、貨全、便捷,在新模式下也逐漸失效。

要比便宜,平台直接對接廠家,跳過大賣場這個中間商,並且自營物流降低運輸成本,再加上一些社區團購能夠給出比成本價還要低的引流價格。要比貨全,以淘寶、京東、拼多多、1688等電商平台供應鏈的庫存,就是大賣場的數倍了。在電商平台這個大合集裏,「只有你想不到的,沒有你買不到的」。

當消費者貨比三家之後,電商平台上的價格相比超市而言確實便宜,再加上促銷、滿減等活動包郵到家,更激發了消費者「占便宜」的心理,便把線下超市拋之腦後了。也會有人認為電商解決不了便捷需求。然而隨著天貓超市、京東超市、盒馬鮮生等新渠道的出現,融合了線上線下模式的新業態,不僅實現當日達、次日達,一台手機就能讓消費者足不出戶。

自2010年起,中國零售電商進入高速發展期,中國消費者開始產生新的消費習慣,但是傳統超市們並沒有作出任何的反應和動作。2012年起,家樂福在中國的業績和利潤開始雙雙步入下滑階段。

當電商平台從「大賣場」手裏一把搶過年輕消費者時,「家樂福」們才發現,自己曾經打敗百貨公司和小賣店的競爭優勢,竟然一夕之間變成劣勢。夢醒了的「大賣場」們也開始轉型,向線上化推進。

轉型 · 競爭依然激烈

當大賣場的優勢不再,電商平台發展愈發成熟,即時消費開始廣泛流行時,傳統超市終於反應過來,人們對以往熟悉的大賣場已經漸行漸遠。傳統超市也開始推進線上化,「互聯網+傳統零售」模式結合,是最多傳統超市最早轉型升級探索的方向。

許多超市依托門店和供應鏈的優勢,把各種銷售渠道建立起自營商場、小程序和APP等線上業務。正如大潤發早在2014年上線飛牛網,可轉型效果甚微,最後「賣身」阿里之後,又推出「大潤發優鮮」APP,5個月後大潤發門店全面開啟線上業務。背靠阿里的大潤發,持續推動線上渠道的佈局,增加線上服務小時達、半日達、次日達等多種履約模式。又如華潤萬家在近幾年也逐步開拓線上超市商場,打造自身線上商城「萬家」APP,鏈接線下3000+門店。

此外,不少超市還試水直播帶貨。疫情期間,沃爾瑪就嘗試直播帶貨,據了解,沃爾瑪的直播間線上曝光量已突破1.3億人次。同樣加入直播帶貨隊伍的還有物美,後來物美還與抖音合作,推出「物美超市」開通小時達業務,消費者在直播間內購買的商品最快30分鐘送達。

在即時消費趨勢的帶動下,家樂福、永輝、聯華等連鎖超市都紛紛下水,嘗試到家業務,提供即時零售服務。統計顯示,截至2020年,中國超市百強開展到家業務的門店覆蓋率已達到65.1%。截至2023年2月,入駐美團平臺上即時零售相關的中小型超市和便利店達39萬家。

傳統超市們線上動作頻頻,而疫情倒是為超市線上業務帶來了一筆紅利,線上訂單明顯激增,尤其是生鮮部分大幅度增長。受疫情驅動,線下企業的到家業務普遍增長80%-200%之間。諸如永輝超市的線上銷售額從2019年的35.1億元增到2022年的159.36億元。疫情讓傳統超市線上的滲透率不斷提升,而疫後紅利消失,線上新零售的增量卻未能覆蓋線下門店所帶來的成本消耗。

那是因為這些動作,並沒有幫助傳統超市們轉虧為盈。家樂福先後探索線上零售無果,仍然閉店約80多家;步步高則易主國資,繼續探索新零售之路。顯然傳統超市線上化的轉型升級並沒有助其煥發活力。

當傳統超市建立以電商模式為主導的銷售方式,就會使其具備獲取流量功能的賣場被簡化成前置倉,與同樣在疫情間「翻紅」的樸樸超市、叮咚買菜等生鮮電商相比,其選址和場景上的優勢不再,高人流量、高資金的賣場與前置倉相比成本顯然很不劃算。歸根結底,傳統超市線上化的本意是補短板,只是一個輔助性的功能,其轉型升級的道路還道阻且長。

在眾多傳統超市試水線上零售卻效果甚微後,大賣場仍在虧損、閉店。可倉儲會員店這邊熱度不斷,為傳統超市帶來轉型靈感。

倉儲會員店在「狂奔」

與退潮聲不斷的傳統超市相比,倉儲會員店卻在「狂奔」。自國外會員店品牌Costco火爆進入中國市場後,沃爾瑪旗下的山姆會員店也提升了開店速度。

在2016年-2022年期間還在瘋狂閉店的關閉沃爾瑪,突然靠著旗下山姆會員店迎來了逆風翻盤。僅2022年,山姆就在中國新開了6家門店,這也是山姆進入中國市場25年來新開門店數量最多的一年。截至2023年11月,山姆會員店在中國已經開設了46家門店,更早之前披露的山姆會員數已突破400萬。

倉儲會員店打開了傳統超市的盈利的新局面,據沃爾瑪財報顯示,沃爾瑪中國Q2銷售額41億美元,同比增長21.7%,山姆電商業務淨銷售額增長44%。顯然山姆會員店已經成為沃爾瑪在中國市場的新增長引擎,同時看到山姆會員店吸金勢頭的傳統超市們,如永輝超市、大潤發、人人樂等老玩家紛紛入局,就連曾被視為傳統零售顛覆者的盒馬這位新玩家也成為「狂奔者」之一。

2020年10月盒馬在上海開了第一家「X會員店」,截至2023年10月,盒馬X會員店數達10家。今年5月,大潤發首家倉儲式「M會員商店」也在揚州開業。據艾媒咨詢數據顯示,2022年中國倉儲會員超市行業市場規模達335.0億元,同比增長10.1%。

之所以稱謂倉儲會員店,是因為其具備兩個特點:倉儲式經營和會員制度。商品儲存和銷售二合一的場所,不用過多的設計和裝飾;採用會員制度,只對會員開放。數據顯示,和山姆同為會員店巨頭的Costco,2019年的會費收入占總利潤的70.27%。除去會費收入,Costco日常產品的銷售營業利潤率僅有0.48%至0.95%。顯然這類會員店主要靠會員費、續費以及會員升級來賺錢。

需要付費成為會員才能購物,這就需要商店不斷地為會員提供精選產品,同時通過自營品牌的差異化產品,維持對用戶持久性的吸引,這也是吸引消費者入會並留存的根本動力。正如山姆靠著社交媒體上的網紅食品採購指南一次次的出圈,吸引消費者前往打卡。

同樣在學習如何打造自身商品差異化的盒馬X會員店,他不僅對標山姆,還主打保鮮。因為中國人的生活方式與歐美實際有所差異,中國的消費者追求新鮮、適量、不浪費。而山姆的產品是全球採購,多為分量大、保質期較長的產品。於是盒馬就推出了「移山」價的優惠活動,和山姆打起來價格戰。

比如,盒馬原味、伯爵紅茶味瑞士卷560g的「移山價」為29.9元,山姆原味伯爵瑞士卷1.2kg售價為59.8元;盒馬原味麻薯12個的「移山價」為14.9元,山姆原味麻薯24個的售價為29.8元。盒馬發起「移山價」的多款產品均能在山姆找到同款,而且分量卻是山姆的一半。

另外盒馬還有活魚活蝦,主打一個現宰現賣,也推出了兼顧鮮活與未來盈利空間的水產預制產品,比如寶鮮魚,肉質鮮嫩堪比活魚,無土腥味。這項技術是盒馬與高校、供應商一起研究出來的。而且盒馬X會員店能享每日一次免運費,實付9.9還能領免費菜,另外會員日(一般為周三)還有88折。

但也並非所有的倉儲會員店都一路「狂飆」。2021年10月,家樂福在上海也開出了首家會員店。今年4月28日,這家店宣告關閉,生命周期只有1年6個月。對於中國零售企業而言,倉儲會員店是一個全新的業態,需要需要在商品力、運營體系等方面長期打造和投入。

而當下家樂福的發展重點是要優化超市的商品組合、品類結構,提升經營坪效。

倉儲會員店的模式,相比較單一的線上銷售而言,其發揮出了實體零售的長板能力,是揚長板而不是像線上零售一樣補短板。因此,在眾多超市業態中,蛋糕就這麼大,而各大玩家紛紛跑馬圈地,賽道越來越擁擠,模式、商品、供應鏈等各方面差異越發不明顯,開始趨於同質化。未來倉儲會員店賽道只會越來越火爆,老玩家狂飆,新玩家入場。對於曾經以線下零售為主的傳統超市們來說,是機遇也是挑戰,擁抱互聯網、找準自身定位,以人為本,讓用戶有更好的體驗,還能走出一條盈利的「中國出路」。

猜你喜欢

国学(2020年1期)2020-06-29

河北书画研究(2019年1期)2019-09-25

河北书画研究(2019年2期)2019-08-04

数学大王·趣味逻辑(2019年2期)2019-01-23

意林(儿童绘本)(2018年11期)2018-12-03

学生天地·小学低年级版(2018年5期)2018-09-13

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14