房地产公司土地增值税统筹规划方法的探究

2023-02-24 09:21来叶华浙江富成建设集团有限公司

财会学习 2023年4期

来叶华 浙江富成建设集团有限公司

引言

现阶段,虽然已经有部分房地产公司已经意识到纳税筹划的重要性,并且在国家相关税务法律下,合理地安排税务筹划管理活动。然而,受限于长久以来的意识不到位和专业人才的匮乏,这部分房地产公司的税务筹划,往往流程呆板,方式僵硬,在筹划税务活动时,既缺乏创新的思维,也缺乏必要的知识。受此影响,大部分企业所实施的税务筹划活动,实际上并没有真正取得较为明显的收益,更多的仅是作为企业财务管理的一部分,甚至反而加大了企业在税务方面的人力负担和经济支出。优化税务统筹规划的措施,务必要从项目实际出发,事前模拟好房地产公司土地增值税统筹规划方法,以期达到节税减负的目的。

一、以土地使用权的方法进行土地增值税统筹规划

纳税筹划是公司通过多种策略,如国际商务、公共经济学、税务、金融、法律和会计等,来筹划其税收事务,合法地减少税收的能力,是房地产公司在实现公司可持续发展战略中,所必须重视的财务管理环节之一。其中,土地增值税作为税收筹划中重要的税务支出,逐渐在房地产公司的税收筹划中,地位稳步上升。增值税是指在进口、生产和分销的各个环节中,根据每个环节中销售商品或交付服务的增加值的一定百分比征收的多步税。[1]在这方面,土地使用权获取成本是项目总成本的重要组成部分,通常就地获取所涉及的税金数额较大。现行法律和政策提供了许多与土地使用权获取成本相关的税收抵免。为此,房地产公司从拿地阶段就可以进行土地增值税的税务筹划工作了。

例如,某房地产公司以20,000万元的价格,收购某化工企业200亩土地及地上建筑(单价为100万元/亩)。此时,若按照企业自行转让进行土地收购,则需要按照相关税收规定,缴纳7665万元的土地增值税。此种情况下,房地产公司最终的净利润为5,876.25万元。但是,如果在收地阶段,以该企业经营已经影响周边环境为由,企业进行自主搬迁,房地产公司照例接收。此时,根据《中华人民共和国土地增值税暂行条例实施细则》第十一条第四、五款规定,可对土地增值税进行减免。此种情况下,虽然房地产公司需要支付3,875万元的所得税,较筹划前多缴纳1,916.25万元,但是,节省了7,665万元的土地增值税。总体上,房地产公司的净利润增加到11,625万元,较筹划前多收益5,748.75万元。具体的效益分析如表1所示。

表1 企业自主搬迁税收筹划效益分析 单位:万元

二、以项目运作模式的方法进行土地增值税统筹规划

税务筹划又被叫作“合理节税”,是纳税人在合理合法的情况下,通过对经营、投资、理财活动等进行一个事先的安排和准备。在此背景下,土地增值税作为一种附加税(或替代税),房地产公司的土地增值税费用不能立即扣除(也称为“支出”)。这就为合法、合规、合理地进行土地增值税的统筹规划提供了空间。[2]具体来说,房地产公司在进行土地增值税的筹划时,可以采取“合作建房”的项目形式,将原本的直接转账,转变为“合作”的形式,将原本的现金交易转变为分得建筑物(即,商品房)后,通过建筑物的售卖来获取收入。

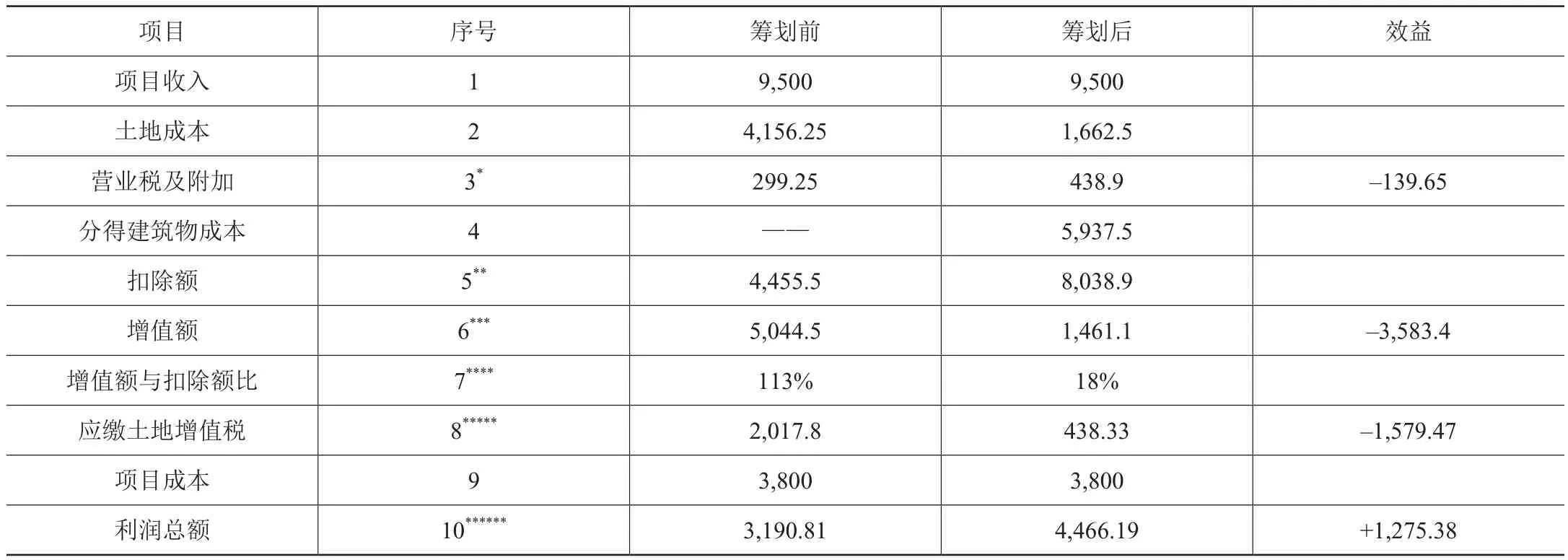

例如,某客户在2021年取得了某地块,并在2022年准备出售给某房地产公司。该地块最终估价9,500万元,原本应由房地产公司通过直接转账的形式支付给客户,并为此需要缴纳299.25万元的营业税及附加和2,017.8万元的土地增值税。但是,采取了项目运作模式的税务筹划,将原本的9,500万元费用,转变为与客户的“合作建房”。按照合同,客户可分得5,937.5万元的建筑物,而这些建筑物最终的出让价格为9,500万元。通过这种转化过程,最终房地产公司需要缴纳438.9万元的营业税及附加和438.33万元的土地增值税。具体的效益分析如表2所示。

表2 合作建房税收筹划效益分析 单位:万元

如表2所示,同样的地块转让,经过项目运作模式的土地增值税统筹后,虽然在营业税及附加方面增加了139.65万元,但是,在增值额方面减少了3,583.4万元,从而使得公司在应缴土地增值税方面,相较于筹划前的40%的超率累进,项目运作模式下使用30%的超率累进。加之增值额的减少,使得公司在应缴土地增值税方面,减少了1,579.47万元。最终,经过项目运作模式的土地增值税统筹后,同样的地块转让,公司的利润总额由筹划前的3,190.81万元,上升至筹划后的4,466.19万元,利润增加1,275.38万元。当然,此收益由于采取了“合作建房”的形式,因此需要通过业务交易间接分享给房地产公司,这里不作赘述。

三、以项目销售收入的方法进行土地增值税统筹规划

项目销售收入涵盖多种方法,包括税率临界点筹划法和收入剥离筹划法。[3]其中,相较于税率临界点筹划法,需要调低销售价格以规避进入收入无效区间,收入剥离筹划法要更加有效和简便。现阶段的房地产公司所开发的地产项目,在出售的时候,常常以“精装修商品房”为主。在进行土地增值税报税的时候,也是以精装修为项目收入进行申报,结果就是公司往往需要负担较高的增值税。但是,精装修项目本身可以拆分为“毛坯销售”和“装修工程”两部分,且两部分所承担的增值率是完全不同的。相对来说,装修工程的增值率更高。通过拆分,可以将包含在精装修内的装修工程的增值率分离出来,最终达到节税的目标。

例如,某房地产公司的精装商品房价值25,000万元,若直接销售并进行土地增值税申报,则需要缴纳1350万元的应缴土地增值税。但是,如果将25,000万元的精装商品,拆分为20,000万元的毛坯和5,000万元的装修,通过税务筹划活动,能够将应缴土地增值税,从1350万元,降到750万元,节税600万元。具体实施和收益分析,如表3所示。

表3 收入剥离筹划效益分析 单位:万元

如表3所示,在保持项目总收入25,000万元不变的前提下,通过项目销售收入的方式,运用收入剥离筹划法,精装销售拆分为毛坯销售和装修工程两个部分。此时,筹划前的增值额与扣除项目金额之比为22%;而筹划后的毛坯销售的增值额与扣除项目金额之比为14%,装修工程的增值额与扣除项目金额之比为66%。由于装修工程的增值率远高于毛坯销售的增值率,因此,在应缴土地增值税部分不予缴纳。在同样的超率累进取30%的情况下,筹划前需要足额缴纳土地增值税,即1350万元;而筹划后,装修工程部分不需缴纳,仅缴纳毛坯销售部分,即750万元。综合来看,公司少缴纳土地增值税600万元。

结语

综上所述,土地增值税作为房地产公司税务缴纳的大头,理应受到房地产公司管理人员的重视。一方面,通过灵活且创新的税务筹划工作,降低企业在土地增值税方面的税率,以达到减少应缴税款,减少企业税负,提升企业利润空间的目的;另一方面,通过土地增值税的税务筹划工作,实现我国税制改革的深化,为税制改革创新提供经验借鉴。在此基础上,本文所作研究切准房地产公司土地增值税筹划的难点和要害,所提出的税务筹划方法,能够应用于房地产公司的实际,为房地产公司的土地增值税筹划提供了参考。

猜你喜欢

铝加工(2020年3期)2020-12-13

商情(2019年48期)2019-12-06

制造技术与机床(2019年9期)2019-09-10

公务员文萃(2019年2期)2019-03-06

制造技术与机床(2018年12期)2018-12-23

消费导刊(2018年8期)2018-05-25

制造技术与机床(2017年7期)2018-01-19

消费导刊(2017年20期)2018-01-03

经济数学(2016年4期)2017-01-18

经营者(2016年5期)2016-06-16