县域地方融资对经济发展及居民收入的影响研究

2023-02-19 12:22盛大宸通讯作者王禹男

商展经济 2023年2期

盛大宸(通讯作者) 王禹男

(1.北京工业大学耿丹学院 北京 101301;2.国际基督教大学 日本东京 181-8585)

自从我国房地产市场蓬勃发展后,因土地平整、收储、地方基础建设等原因,各地政府都大力发展负责区域基础建设的城市投资建设平台公司。平台公司因其开展业务的资本需求,在债券市场举债。而因经济发展、招商引资等均需要进行大量基础建设,平台公司过度举债,甚至政府运用平台公司进行间接融资的现象时有发生。为了规范政府负债规模,国务院于2014年出台了规范限制地方政府债务的“43号文”。本文通过分析浙江县域地方政府举债增强基础建设,以及“43号文”的出台对该地区城镇及乡村居民可支配收入的影响,观察县域地方平台的负债和债券发行情况,进而对城投平台公司举债的相关制度给出建议。

1 文献综述

围绕着地方政府债务问题,以往文献中大多数学者分析了地方政府债的经济增长效应、风险管理等方面,以及对私人部门投资、企业经营、资产类金融工具和房地产等行业的影响效应。

首先,在地方债风险的研究方面,赵剑锋(2016)分析地方债的金融支持风险、地方债存量的负担风险、地方债短期偿付风险、地方债超速增长的风险这四个风险因子,将河北省、天津市这些地区与全国均值作为参照值进行比较,对这三省的地方债的风险特征和差异进行分析;Michael Schwert(2017)从投资者的角度出发,研究了地方政府债券的定价,得出了导致信用利差的最大因素是地方政府的信用风险,其次是流动性风险的结论;Chris Downing 和Frank Zhang (2004)对交易频率和波动性进行分析,得出交易次数和波动性正相关,而平均每次的交易量和波动性负相关的结论。该结论展示了整体市场流动性对大宗交易成本的影响。

其次,在出台“43号文”之前,地方政府普遍对土地财政依赖较强。在对与“43号文”的政策效果研究上,宋林清(2017)对2014年地方债“自发自还”的试点政策试验进行研究,其分析发现在短期内地方债发行能够显著影响房价,并提高住宅与商品房的价格。“43号文”对于资产类金融工具信用的影响,其中袁乐平和肖妍(2017)认为2014年加强地方政府性债务管理的新政策可能会显著影响存量城投债信用能力;而梁虎和张珩 (2021)分析研究则得出了不同的结论,认为2014年国务院实施的“43号文”对银行类金融资产没有产生影响。

最后,研究分析基于“43号文”地方政府债务与企业之间的关系,其中朱晨赫等(2018)通过针对2014年地方债管理新政策“43 号文”这一时间点来构建双重差分模型,经检验发现地方债的治理对于提升企业创新起着一定的作用,能降低融资约束对企业创新的削弱作用;在研究地方债与私人投资或企业经营之间的影响上,汪金祥等(2020)研究地方负债规模与当地上市公司负债水平和债务成本之间的影响关系;在研究地方债与房地产行业之间的影响关系上,陈瑞等(2016)研究房价波动对地方债规模的影响,分析发现房价对地方债的规模有显著的正向影响且东部与中西部的房价对地方债规模的影响存在显著的地区差异。刘禹君(2019)运用了面板向量自回归模型研究了房价波动、人口老龄化与地方政府债务风险三者之间的相互影响关系。

在地方债与收入分配效应及居民福利待遇等之间的关系中,周程(2019)通过研究地方债与居民福利之间的关系,得出地方债增长与居民福利呈现倒“U型”关系。王文甫和艾非(2021)研究不同的激励目标对于政府债务和支出水平之间的影响关系,得出优化收入与税收结构可能是解决地方债务问题的重要思路之一。徐琰超等(2019)研究中国劳动收入份额下降与地方政府生产性支出之间的关系。

本文的研究着眼于地方城投平台债券发行对地方城镇和农村居民可支配收入的影响,通过“43号文”出台的历史背景,并结合当时金融市场对于地方债和城投债的非理性投资态度,分析“43号文”带来的政策效果,浅谈适度举债并发展基础建设对县域地方经济发展及居民收入的影响。

2 研究假设

基于上述历史研究,本文提出四个假设。

假设一:区域城投债券发行筹集资金升级本地基础建设可以推动当地经济发展从而提高居民收入,但地方去杠杆政策带来的“阵痛”会对发行地方城投债务地区的居民收入产生抑制影响。

假设二:发行城投债进行基础设施建设有助于缩小城乡差距。

假设三:我国地方城投债投资市场存在非理性思维,因城投公司的国有性质,投资者对本地政府或负有偿还责任的债务存在“市场信仰”,即目前地方城投债的累计债务增多并不会导致该地区地方平台发行新债受阻。

假设四:综合考虑目前地方政府的负债情况及综合收入后,地方平台所发行债券的存续时间越长,票面利率越高。

3 数据与实证分析

3.1 数据与数据处理

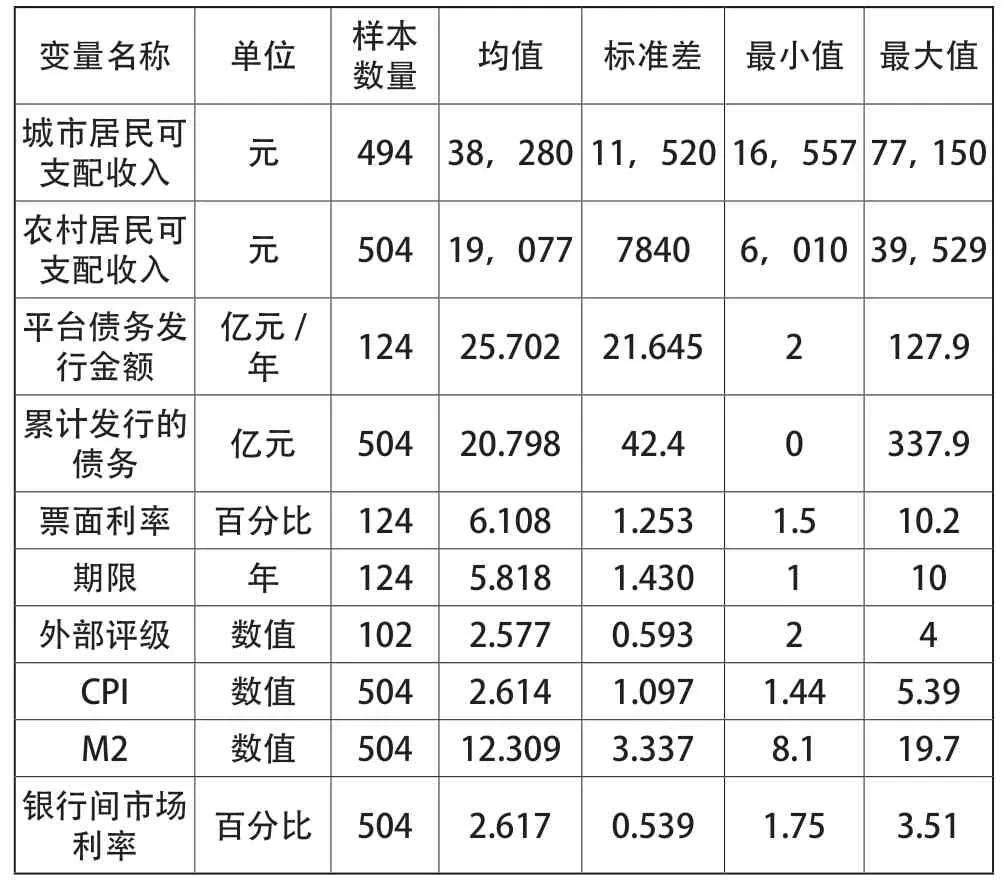

本文从CSMAR数据库选取2010—2019年浙江省各县域(包含省级直属县及地级市管辖县,不包含省会及各地级市市区)的城镇居民收入、农村居民收入,另获取了各年的银行间市场利率、CPI和M2指数。从CSMAR数据库获得全部国内发行债券资料,通过筛选,选取发行人为前述浙江省各地级市管辖县及省级直属管辖县的地方平台公司所发行的公募和私募债,并进一步排除任何短期融资债券(名称包含短期融资的债券,一般到期年限在1年以内),共得到504个样本。通过计算,得出2010—2019年各县城投公司发行债务的累计净余额,及各年各县城投公司发行的债务金额。在某年中,如果某县城投公司有债券发行,以发行金额作为权重,计算该年该县城投公司发行债券的票面利率、期限和外部评级。在外部评级计算中,AAA等于4、AA+等于3,AA等于2、AA-等于1。具体描述性统计见表1。

表1 描述性统计

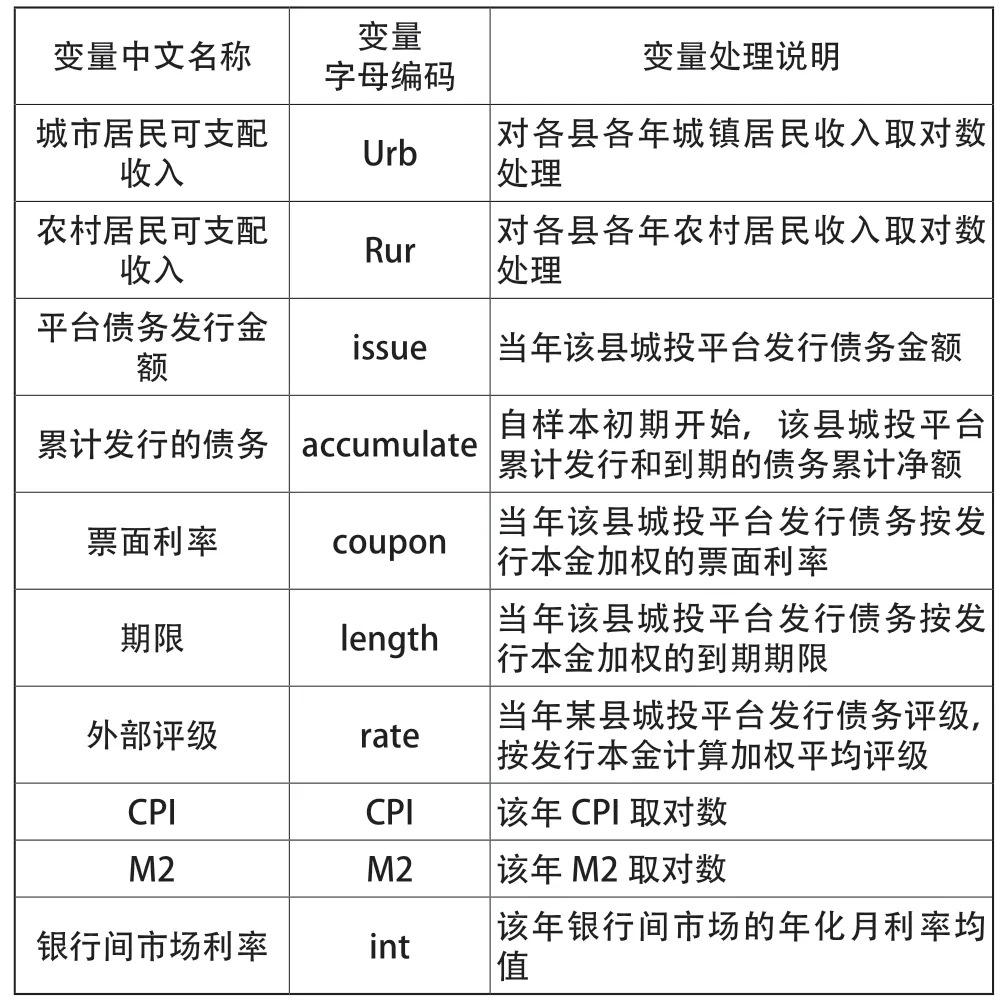

表2给出了具体变量的英文名称所对应的中文涵义。

表2 变量名称定义表

从表1可见,城乡居民在样本期间的可支配收入差距较大,基本农村居民收入是城市居民收入的一半左右。从发行地方政府平台债券的外部评级来看,最低评级为AA级评级,平均评级介于AA至AA+之间,整体评级较高。从各县累计发行的债务金额来看,在样本整体时间区间中,平均负债金额20.798亿元。从县域经济的负担水平来看,这样的平均值较高。考虑到样本统计的时间跨度,以中间点2015年为例,在统计样本的财政收入中位数左右的县域经济每年的实际财政总收入在40~50亿元上下,而本样本中仅考虑了发行债券的借款部分,尚未考虑开发平台的银行贷款、应付账款等其他债务。

3.2 地方债务的管理措施

为了规范地方政府发行债务,落实清楚债务责任,《国务院关于加强地方政府性债务管理的意见》(简称“43号文”)于2014年出台。“43号文”在出台后的后续几年里降低了县域发债的规模,也在一定程度上化解了地方债务风险。

发行债券是一把双刃剑。运用借款杠杆增强地区基础设施建设有助于提高本地经济,增加居民收入。而过大的利用杠杆,则带来了未来还债的偿还压力过大等问题,造成整体金融市场动荡。

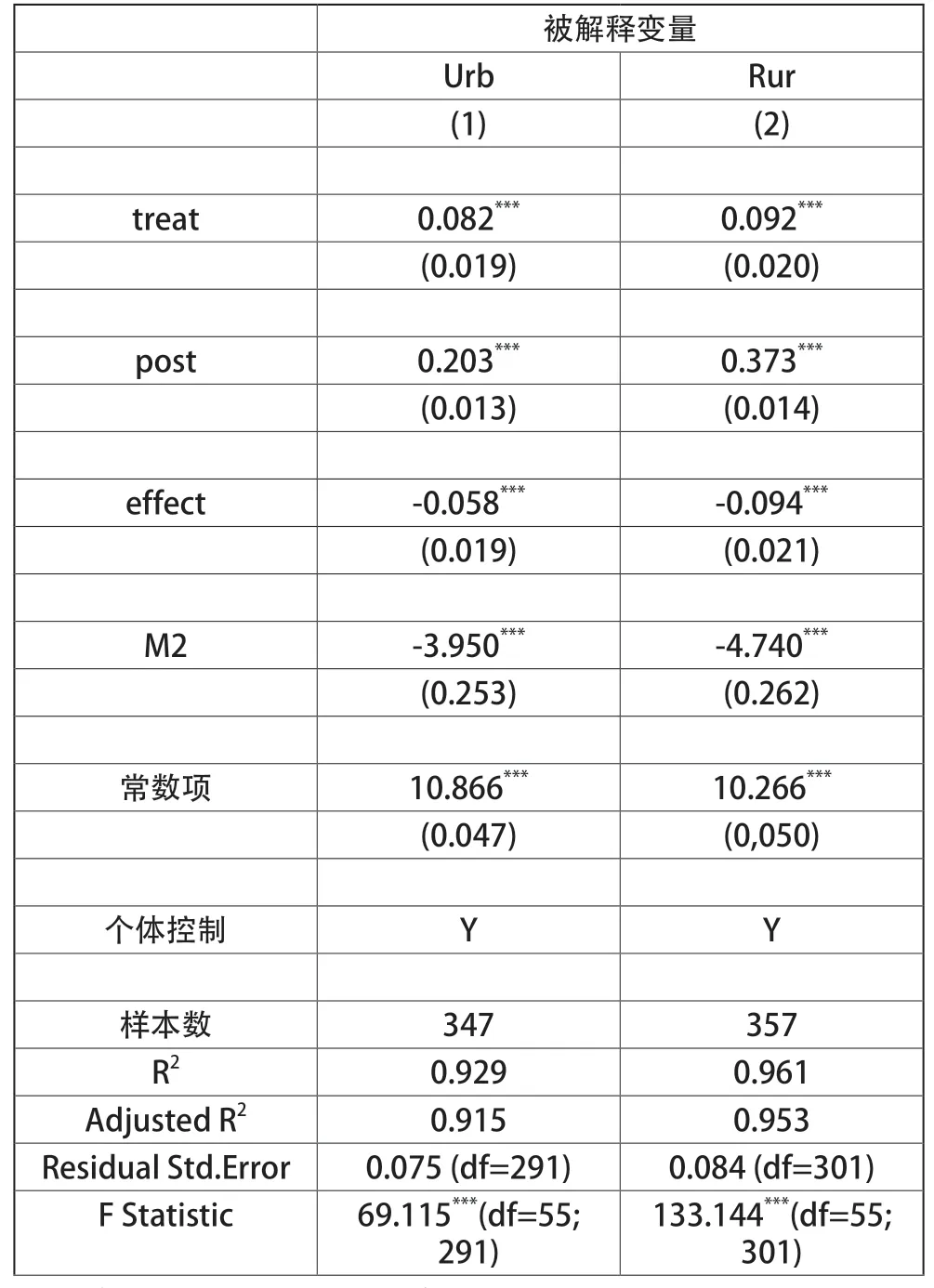

基于上述背景,为了验证假设一,本文筛选2010—2016年的子样本,并建立如下双重差分(DID)模型用以衡量发行债券和“43号文”政策降杠杆对于县域城镇居民和农村居民可支配收入的影响:

上式中,treat是一个二元变量,一旦某县有城投公司发行了债券,那么自此以后treat为1,否则为0。公式中的post也是一个二元变量,用以区分政策出台前的年份和政策出台后的年份。以2014年政策出台为标杆,凡是2014年及以后的时间,post为1,否则为0。公式中的effect为treat和post的交乘项,此交乘项的系数即为政策效果。引入M2和个体控制作为控制变量,以更好满足平行趋势假设。表3展示了计量结果:

表3 地方债及43号文的居民收入影响

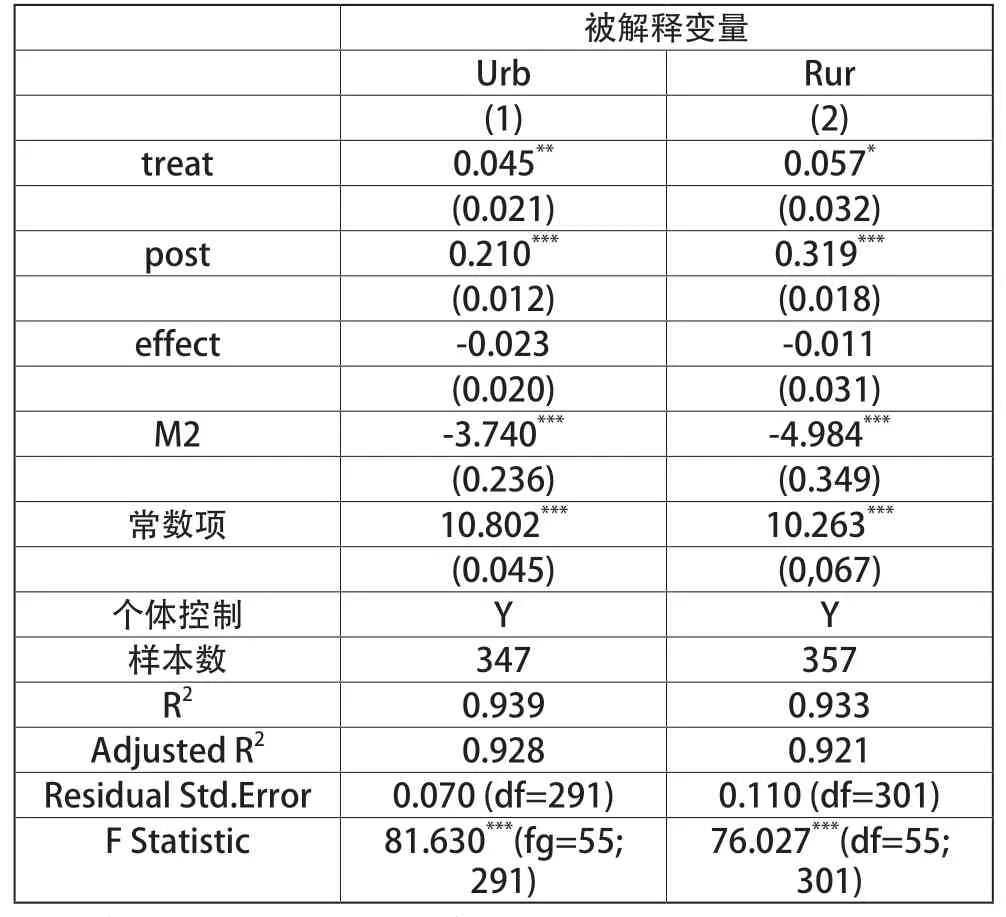

从结果中treat的系数为正且显著可见,发行债券的县不论是城镇居民收入,还是农村居民收入都相对较高。而“43号文”的出台,由于各县均要控制杠杆降低负债,对城镇和农村居民收入都造成了一定程度上的抑制影响。另外可以观察,不论是运用杠杆进行基础建设提高本地经济发展,还是因为“43号文”进行债务管理带来的“阵痛”,其对农村居民的收入影响均大于对城镇居民的收入影响。其一大多数县域城投平台建设的多为城镇边缘的道路、水利设施、工业开发区等。这些建设工作直接给本地农村居民提供了更多的务工选择,其二基础设施的提高增加了招商引资的吸引力,这也为本地农村居民提供了更好的就业机会。至此,假设一得到验证。为了验证该双重差分模型的稳定性,进行安慰剂检验。“43号文”是2014年制定的,假设“43号文”出台时间为2013年(这个时间是错误的),则因为设定了错误的时间,该政策不应造成显著收入变化。具体结果见表4。

从表4结果可见,确实effect的系数不再显著,证明了双重差分模型对政策效果计量的可靠性。

表4 安慰剂检验

3.3 缩小城乡收入差距

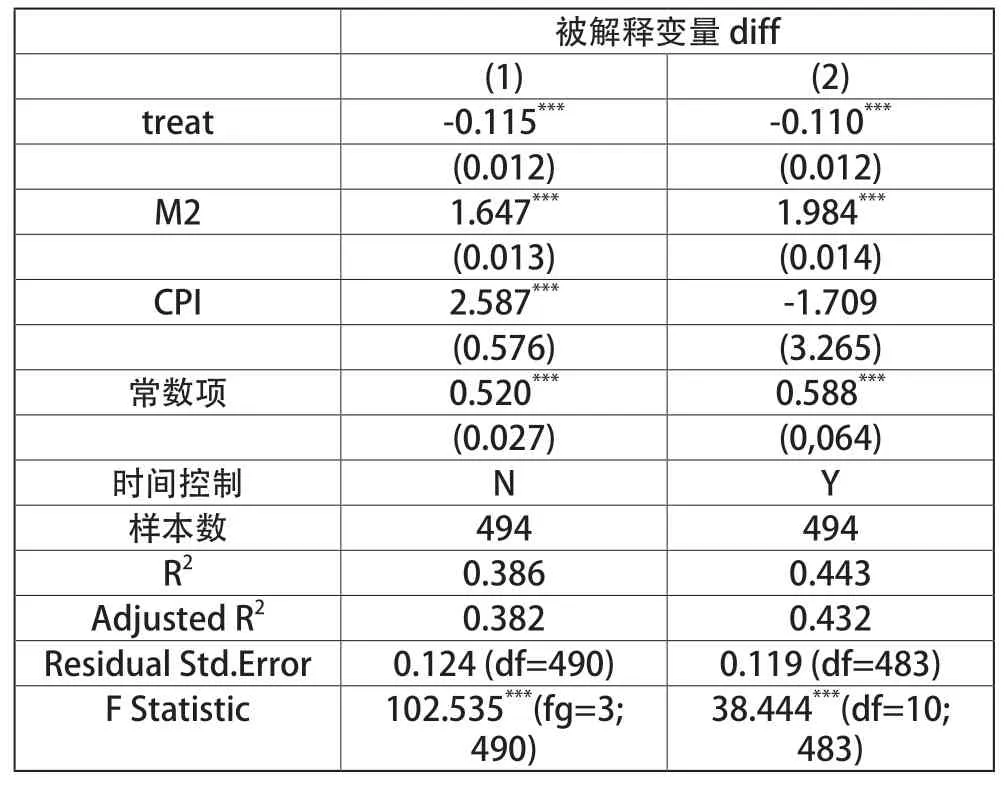

近期共同富裕,共同发展,缩小社会贫富差距是重要的经济工作目标之一。进一步计量是否适度举债进行基础建设可以缩小贫富差距。首先定义变量diff为城镇居民可支配收入(Urb)和农村居民可支配收入(Rur)的差值,即各年各县城镇居民收入的对数减去该年该县农村居民收入的对数,以此来反映该县的城乡收入差距。建立如下模型衡量发债后是否缩小了该县的县域城乡收入差距:

表5展示了计量结果。

表5 缩小城乡收入差距

从treat的系数为负且在1%的水平上显著,可见发行城投债有助于缩小城乡收入差距。M2的系数显著为正,说明货币发行量会扩大城乡差距。城镇居民的金融服务可得性便利,财富管理意识也更强,因此,货币量的增加对于城镇居民的影响相对较小。假设二得到证实。

3.4 债券市场的投资理性

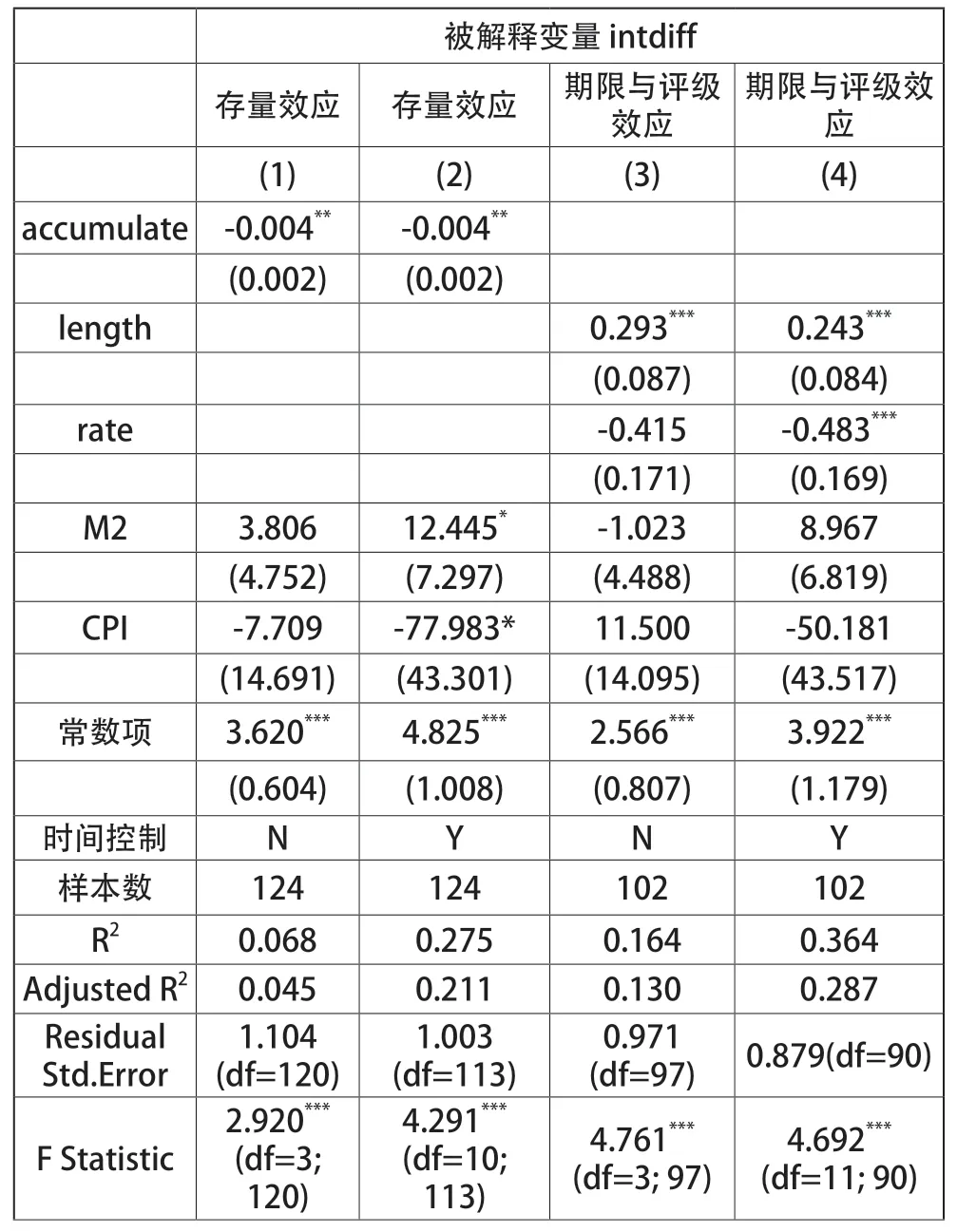

城投公司一般属于国有控股,主要进行土地收储、平整、基础设施建设、工业园区建设、房改房建设等项目。而这些项目的最终款项支付方又是当地政府。因此,金融市场普遍将城投债默认为地方政府负有偿还责任的地方债。因地方政府在财政紧张时有接受财政转移支付等上级政府救助手段,市场中的投资者不仅忽视平台公司及地方政府的存量债务,认为规模越大的债务反而有大到不能倒的效应。这又进一步促进了城投公司及地方政府利用城投公司募集资金的意愿。定义变量intdiff为城投债发行时的票面利率减去该年的银行间市场利率。为了验证存量债务效应,本文建立了下列模型:

结果见表6中的前两列。正常理性市场中,发行方的存量债务越大,其信用风险也就越大,应当承担更高的利率。而在表6的前两列中,城投公司的债务发行越多,其承担的票息率反而越低,这充分反映了市场相信城投公司信用具有政府的背书。假设三得到证实。

通常外部评级机构在给出外部主体评级时,会考虑平台公司的综合负债水平等一系列因素。运用外部评级代替平台公司的累计债务发行,从资本成本的角度衡量是否发行的债券时间越长,其承担的票面利率越高。建立如下模型:

从表6中的后两列可见,评级越高的债券息差相对较小,而存续时间较长的债券息差较大。也就意味着,相对而言,市场比较认可外部评级,外部评级高的债券其票面利率较低,而随着债券存续时间的增加,其承担的票面利率也随之增加。至此,假设四得到证实。

表6 存量效应和期限与评级效应

4 结语

本文从县域政府平台债券发行的角度,衡量了合理运用债务增强基础设施建设对于县域居民的收入影响。通过上述分析发现,合理运用债务进行基础建设可以增加居民收入,缩小城乡居民收入差距。虽然降低当地政府负债水平的政策对于已经发行城投债的地区居民收入有抑制性,但市场对于城投债的理性认识不强,普遍认为城投债具有地方政府背书,一定程度的限制地方政府和政府平台公司举债避免过高债务对于金融市场稳定发展有益。

本文认为,应当进一步厘清地方债及地方政府平台的发债责任及偿还方式。从动机上断绝投资者的大到不能倒的思考方式,明确地方政府无法偿还时债券延期支付的制度,使得市场转向理性思考及投资。让负债较高的地方政府及平台确实承担相对较高的融资成本,如此,就不会出现高融资成本反而越便宜的非理性市场,也间接降低地方政府及平台的过度举债意愿,从而使金融市场稳定发展。此外,鼓励发债的地方城投平台企业进行债券和发债主体评级,使投资者有更多的投资参考依据。同时,应当出台严格的配套监管政策,鼓励并监督评级机构从服务卖方真正的走向服务买方。这样才能真正提供客观准确的评级资讯,也会进一步提高投资者对于高评级城投企业的信任,从而有效促进地方县域经济健康发展,助力缩小我国城镇贫富差距。

猜你喜欢

中国信用(2022年3期)2022-09-28

社会科学战线(2022年7期)2022-08-26

安徽农业科学(2022年6期)2022-04-11

当代陕西(2019年17期)2019-10-08

——以福建省为例

新疆财经(2018年6期)2018-12-29

消费导刊(2018年8期)2018-05-25

股市动态分析(2016年22期)2016-12-27

中国新闻周刊(2013年30期)2013-09-06

投资与理财(2009年8期)2009-11-16

钱经(2009年7期)2009-08-12