长三角住房租赁市场发展状况及展望

2023-02-18 13:16崔霁

上海房地 2023年1期

文/崔霁

党的“二十大”再次明确“加快建立多主体供给、多渠道保障、租购并举的住房制度”。这是对“十九大”精神的延续,但“二十大”的大框架是“增进民生福 ,提高人民生活品质”,相比“十九大”提出的“提高保障水平和改善民生水平”的大框架,“二十大”聚焦保民生和提品质,在“十九大”的基础上更进了一步。同时,“二十大”再次强调:推进长三角一体化发展,推进以人为核心的新型城镇化。在新形势下,长三角住房租赁市场的健康发展尤为关键,这有助于推进以人为核心的新型城镇化,有助于推进长三角一体化发展,有助于推进租购并举的住房制度的建立。

因此,本文通过分析长三角住房租赁市场发展状况,对长三角主要城市的住房租赁市场进行预测,并提出若干建议,以期促进长三角住房租赁市场健康发展。

一、长三角住房租赁市场发展状况分析

在中央整体政策的指导下,长三角住房租赁市场发展日趋成熟,已经成为全国租赁住房发展的重点区域。特别是上海,2021年《上海市住房发展“十四五”规划》提出:“重点”发展租赁住房,“平稳”发展商品住房,“协调”发展保障性住房,“更新”发展存量住房。优化从“一张床”、“一间房”到“一套房”的多层次租赁住房供应结构。本文从政策、规划、城市、供应、需求、租金六个维度来分析长三角住房租赁市场的发展状况。

(一)政策:加快发展保租房,重点聚焦新市民

从中央的住房租赁政策来看,2016年是我国住房租赁市场的政策元年,2017年“十九大”确立了 “房住不炒,租购并举”的住房制度,重点关注人口净流入大城市的住房租赁市场发展,并提出集体建设用地建设租赁住房试点;2018年重点推进住房租赁资产证券化;2019年由于住房租赁市场上出现了诸多乱象,如租金贷、租赁企业暴雷等,相关政策聚焦整顿和规范住房租赁市场;2021年提出聚焦新市民,加快发展保租房。

长三角自2021年开始,重点聚焦新市民,加快发展保租房。其中2021年浙江省政府发布《浙江省人民政府办公厅关于加快发展保障性租赁住房的指导意见》,提出:到2025年,基本建立多主体供给、多渠道保障、租购并举的住房制度;到2035年,住房保障体系成熟定型,基本实现住有所居现代化。2021年11月,上海市人民政府办公厅印发《〈关于加快发展本市保障性租赁住房的实施意见〉的通知》,上海保租房政策规定了保租房的准入条件、户型标准、租赁价格、退出机制、规划土地支持、金融支持、

(二)规划:长三角是保租房发展的重点区域,也是建立租购并举制度的标杆地区

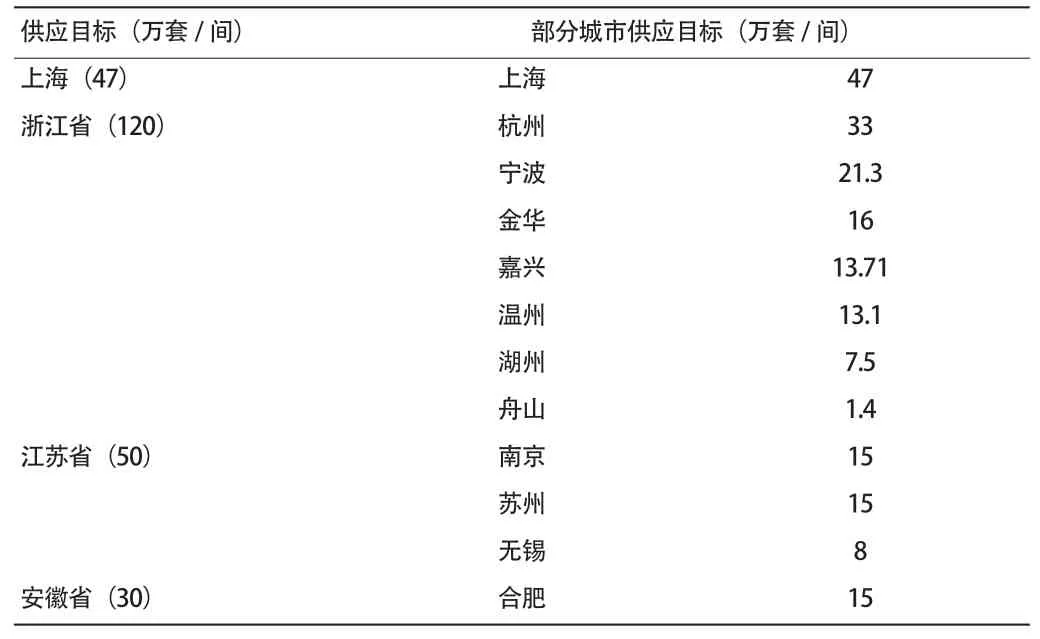

近期,住房和城乡建设部住房保障司副司长潘伟表示,将进一步动员多主体投资建设筹集,形成有钱出钱、有地出地、有房出房、有力出力,共同发展保障性租赁住房的良好局面。“十四五”时期,全国初步计划建设筹集保障性租赁住房近900万套(间),预计可解决2600多万新市民青年人的住房困难,预计可完成投资3万亿元左右。长三角“十四五”规划新增保租房247万套,占全国900万套的27%,是我国保租房发展的重点区域,也是建立租购并举制度的标杆地区。

(三)城市:长三角住房租赁市场日趋成熟,8个城市最具发展潜力

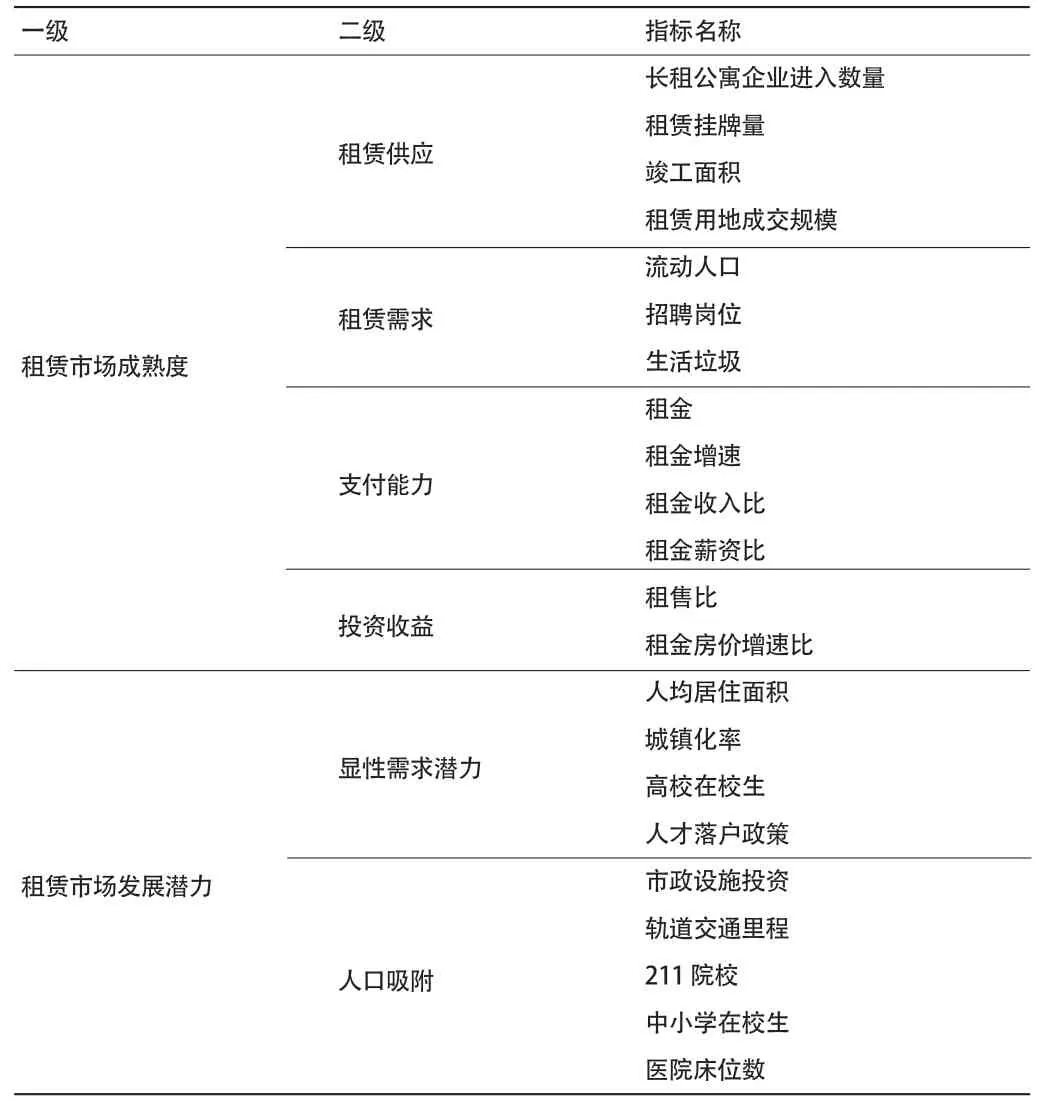

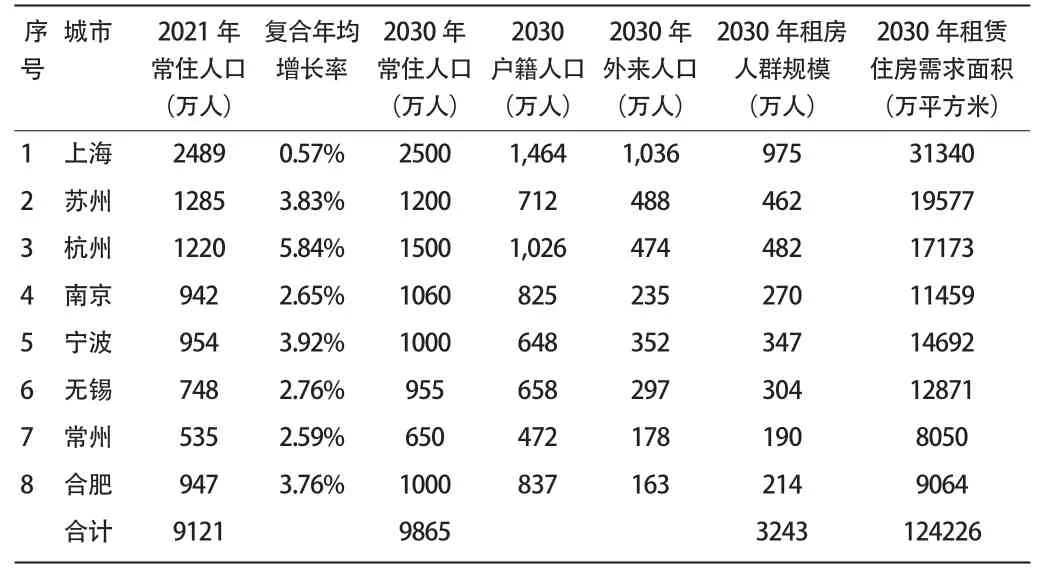

长三角区域共41个城市,本文根据租赁市场成熟度、租赁市场发展潜力两大维度,选取了租赁供应、租赁需求、支付能力、投资收益、需求潜力和人口吸引力等指标,得出结论:未来长三角8个城市最具发展潜力,其中上海、南京和杭州排名前三,位列第一梯队,苏州、合肥、宁波、无锡和常州位列第二梯队(见表1、表2)。

表1 “十四五”长三角主要城市新增保障性租赁住房供应目标

表2 城市租赁市场发展潜力分析模型指标体系

(四)供应:长三角租赁土地占全国六成,开发用好此类土地已成关键

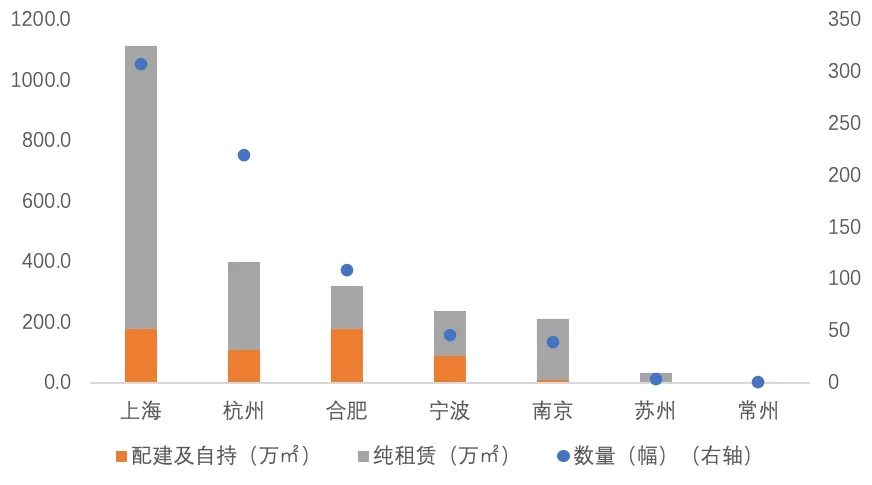

2017年至2022年9月,长三角8城共出让726幅涉租赁住房用地,租赁建筑面积2324.5万平方米,占全国的62%。在纯租赁住房用地方面,2017年至2022年9月,全国共出让457幅地,建筑面积3525.9万平方米,而上海、杭州、宁波、南京、合肥、苏州等长三角城市共计出让1888.9万平方米,占全国的54%。其中,上海排名最前(见图2)。

图2 2017年至2022年9月长三角8城已出让的涉租赁住房用地的租赁建面及地块数

开发用好此类土地已成关键,特别是把控好这类产品的入市节奏。当前住房租赁产品入市节奏比拿地节奏慢,特别是2022年疫情等多种因素影响开工和竣工,国企资金也相对紧张,很多两三年前获得的土地,到现在也未形成供应。

(五)需求:长三角租赁住房需求规模近10亿平方米,提升供需匹配度是核心

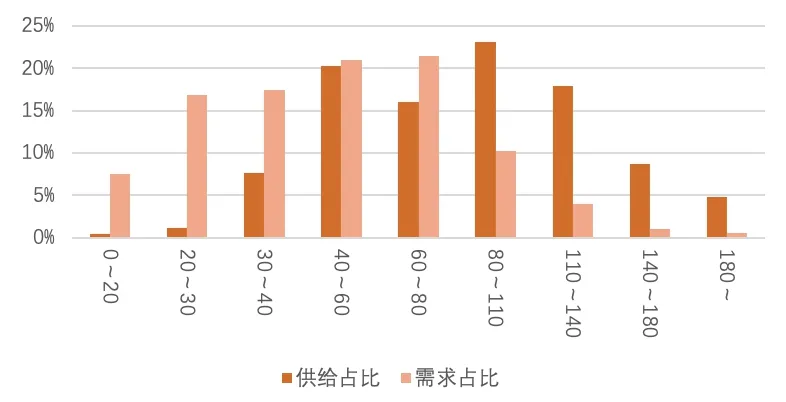

根据测算,2021年长三角8城租房人口规模有3000万人,租房需求面积达到近10亿平方米,需求潜力大,但当前存在供需错配的问题。这主要是由于我国一直以来重视发展商品住宅销售市场,而发展住房租赁市场之后,当前的住房租赁市场以个人出租房源为主,近两年提出重点发展保租房,在实现计划供应后,也只占到住房租赁市场的10%-15%。个人出租房源为主的租赁市场,在面积和租金方面都不能很好地匹配当前租房人群的需求。根据调研:上海租房面积需求主要集中在80平方米/套以下,而市场供应主要集中在80平方米/套以上;市场上可接受的租金主要分布在4000元/月以下,而供应房源的租金大多数在4000元/月以上。因此,提升供需匹配度是核心。大力发展保租房有助于提升租赁市场的供需匹配度,如上海保租房规定:租金应当在同地段同品质市场租赁住房租金的九折以下;新开工建设的保障性租赁住房,以建筑面积不超过70平方米/套的小户型为主(见图3、图4)。

图3 上海租赁住房租金供需关系

图4 上海租赁住房面积供需关系

(六)租金:租金收入比基本合理,租金走势总体相对平稳

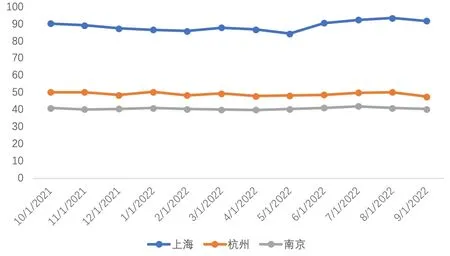

长三角主要城市租金收入比基本合理,除上海、杭州、南京外,其他城市都控制在30%以下。从租金走势看,上海、杭州、南京三个城市近一年的租金走势相对平稳,虽然上海经历了疫情后短期的租金上涨,但后续租金趋于平稳(见图5、图6)。

图5 2021年长三角8个主要城市租金收入比

图6 上海、杭州和南京近一年个人房源租金水平(元/月/平方米)

二、长三角住房租赁市场发展的预测

(一)需求预测:2030长三角8城租赁住房需求面积超12亿平方米

从需求来看,未来长三角将成为“一极三区一高地”——全国发展的强劲活跃增长极,高质量发展样板区、率先基本实现现代化引领区、区域一体化发展示范区,以及新时代改革开放新高地。一体化将推动产业从同构走向协同,将加速交通网络的互联互通,促进人口流动渐趋于均衡。杭州、宁波、苏州、合肥近些年保持较高人口增速,随着租赁住房人群规模的进一步提升,预计未来长三角城市租赁住房市场需求将进一步增长(见表3)。

表3 2030年长三角8个主要城市的住房租赁需求面积预测

(二)供给预测:受疫情影响,预计2030年长三角租赁供应仅8亿平方米

从供给来看,近三年受疫情影响,住宅竣工面积普遍下降,租赁住宅同样也受此影响。城市租赁住房供应面积由两部分组成,即存量租赁住房面积以及新增租赁住房面积。城镇存量租赁住房面积=城镇存量住房建筑面积×20%,城镇新增租赁住房面积=当年城镇商品住宅竣工面积×城市规划租赁住房占比。根据以上公式,得出2030年长三角8城租赁住房供应面积合计7.98亿平方米,总体呈现供不应求的态势。其中,杭州、苏州、宁波、无锡、常州的需求明显大于供应,上海、合肥略供不应求,南京基本供求平衡(见表4)。

表4 2030年长三角主要城市住房租赁供应面积预测

(三)租金预测:2030年租金规模近万亿元,上海、杭州单位租金领先

从租金来看,以2021年各城市的单位租金为基数,参考中国居民消费价格指数(CPI)近十年平均增幅,至2030年城市单位租金预计年平均增幅为2%。据此进行测算,租金水平超过1000元/年/平方米的城市是上海、杭州。至2030年,长三角8城的租金规模总计将达近万亿元。其中,上海租金规模第一,超过4200亿元(见表5)。

表5 2030年长三角主要城市租赁住房租金预测

三、长三角住房租赁市场发展的主要建议

(一)大力促进长三角租赁市场的一体化发展

2022年6月,长三角生态绿色一体化发展示范区执行委员会发布《关于长三角生态绿色一体化发展示范区试点异地租赁提取住房公积金的通知》,创新试点在长三角生态绿色一体化发展示范区内,支持职工提取住房公积金支付异地房屋租赁费用。这是促进长三角租赁市场一体化发展的有效措施,除了在示范区可以公积金异地支付房租外,建议加快将范围扩展到整个长三角区域,除了公积金外,养老金、社保等也可进一步联动,产业园区平台也应进一步互联,让人才在长三角能够便利地流动。同时要建立长三角租赁市场监测体系,为跨区域流动人才提供租房指导等。另外,推行新增常住人口与租赁住房供应挂钩、跨省跨市耕地占补平衡与城乡用地增减挂钩等来优化租赁住房的供应。

(二)努力优化长三角区域租赁住房的布局

2022年3月发布的《2022年新型城镇化和城乡融合发展重点任务》中单列租赁住房用地供应计划,主要安排在产业园区及周边、轨道交通站点附近、城市重点建设片区等区域。发展租赁住房与TOD模式的结合是优化城市布局的有效路径,特别是外来人口较多、租赁需求旺盛的一线和部分核心二线城市。租赁住宅布局在轨道交通站点附近,一是可以丰富上盖综合体的业态,二是便利租赁人群出行,可有效降低租赁人群的通行成本和租房成本,三是有利于长三角城市租赁市场的一体化互动发展。建议以TOD和产业为导向,不断优化长三角区域租赁住房的布局。

(三)加快加强租赁住房REITs金融支持

保障性租赁住房公募REITs是2022年以来行业最关注的焦点:从年初政策端明确加快推进保租房公募REITs,到年中首批两单保租房REITs申报,再到近期三个保租房REITs上市,特别是近期上海已申报的集体经营性用地保租房项目——华润有巢,是首单房企申报的保租房公募REITs,预计该公募基金将募集11.20亿元,为房企参与集体经营性用地配建保租房提供可学习的经验。当前,我国共有保租房REITs4个,规模近50亿元。截至2022年9月,美国REITs发行规模达1.34万亿美元,总支数达到222个,其中权益型REITs共173个,累计市值达到约1.28万亿美元,共发行公寓REITs 20个。相比发达国家,我国公寓REITs还有很大发展潜力。租赁住房REITs是项目实现退出的重要渠道,可打通投融建管退的全流程商业闭环。建议加快加强租赁住房REITs的发行,为租赁市场健康发展发挥重要的助推作用。

猜你喜欢

消费电子(2022年4期)2022-07-18

消费导刊(2021年9期)2021-07-12

华东经济管理(2021年7期)2021-07-08

作文周刊·小学一年级版(2021年40期)2021-01-04

诗歌月刊(2019年7期)2019-08-29

遵义(2018年10期)2018-05-25

廉政瞭望(2017年2期)2017-03-13

中国(俄文)(2016年7期)2016-11-28

时代风采(2016年12期)2016-07-21

统计科学与实践(2016年4期)2016-03-01