医药企业的研发投入与盈余持续性研究

2023-02-07 02:03邵自强

经济技术协作信息 2023年1期

邵自强

杭州电子科技大学

一、引言

对于企业而言,获取稀缺的、难以模仿的并且有价值的资源才能够使企业获得超额利润,使其在同类企业中脱颖而出,因此各项医药专利是众多医药企业在行业中不断发展的核心竞争力之一,从2012 年至今,医药企业不断加大研发投入的比重,纷纷进入仿制药、创新药等领域进行布局。然而,由于研发投入所带来的收益具有滞后性,医药企业对于药品的研发更是需要数年的周期并且研发失败的风险极高等原因,最终导致研发成果难以产出的同时原有业务也被限制了进一步发展,使企业陷入经营困境。因此,本文希望通过对医药行业上市企业进行研究,来探究研发投入与盈余持续性之间的相关性,为医药企业实现研发与生产之间的良性循环提出建议。

二、理论分析与研究假设

企业核心能力理论认为资源与能力是企业核心能力形成的基础,而创新则是企业核心能力形成的根本,因此医药企业的研发创新活动是其保持长盛不衰的重要保障,只有不断研发创新使企业的药品更新换代、推陈出新,才能在药品市场中保持充分的竞争力,从而不断发展壮大。现有研究中有部分学者认为研发投入能够增强企业的盈余持续性,张信东等(2010)的研究就指出企业持续的研发投入能够显著促进企业成长,增强盈余的持续性。孙莹(2017)则发现研发投入虽然不利于企业当期价值,但对后续盈余的提升具有持续的作用。杨青和周绍妮(2021)的研究也支持上述观点。然而通过对医药行业研发活动的统计,能够发现医药行业的研发活动存在研发投入大、研发周期长、研发成功率低以及研发成果转化率低等特点,因此本文认为医药企业的研发投入会造成盈余持续性的降低。

1.不断增加的研发投入削弱了企业的后期盈余。通过对近十年医药行业上市公司公布的研发投入相关数据进行分析,可以发现医药行业整体的研发投入强度从3.82%上升至8.0%,意味着研发资金对营业收入的占用提高了一倍以上。研发资金投入的不断加大很大程度上增加了企业的成本和费用,使企业的盈余受到一定的影响,降低了企业的盈余持续性。进一步对医药公司的研发项目进行分析可以发现,药物研发金额的投入随药物研发进度的推进而增加,根据资料显示,我国医药研发项目中,药物发现阶段的费用占比约为5%,临床前研究阶段的费用占比约为25%,而三期临床的费用占比则达到约70%。这意味着企业一旦开展一项新药研究,就不得不在后面的期间不断地向该药物研发项目投入更多的研发资金,否则研发项目就无法继续进行,在这样的情况下,企业的盈余持续性必然会受到负面影响。

2. 较长的研发周期使企业无法短期内获得投资回报,更难以提升后期盈余和盈余持续性。药物的研发共涉及四个大流程,分别为药物发现、临床前研究、临床试验以及申报注册,根据美国塔夫茨药物开发研究中心的数据显示,药物发现阶段普遍需要耗时2-3 年,临床前研究阶段同样需要2-3年,而临床试验则由于需要进行三期,所以一般需要5-7 年,最终的申报上市阶段则需要3-5 年。我国2018 年的一份医药行研报告中显示,我国创新药的临床试验阶段,生物药平均需要5.37 年,化学药则为4.12 年。而根据丁香园INSIGHT数据库显示,新药的平均评审时间超过36 个月。综合以上数据可得,药物的研发周期从投入到最后获批上市的总耗时在10 年以上,在短期内无法为企业带来收益。

3. 较低的研发成功率使企业的药物研发项目极易失败,一旦研发失败数十亿的研发投入恐付诸东流,无法为企业带来可观的回报,也就无法提升盈余的持续性。药品的研发不同于物品的研发,药品在完成临床前研究后还需要进行3 期临床试验用以确定药物的疗效以及安全性。根据美国2011-2020 年进入临床阶段的药物研发数据的统计,发现药物通过临床试验从而成功获批的总体成功率仅7.9%,其中一期临床的成功率为52%,二期临床的成功率仅有28.9%,三期临床的成功率为57.8%。因此即使药物经过长时间的研发,最终也很难通过临床试验成功上市,一旦药品研发失败,那么对企业期后的盈余将难以产生促进作用,而极高的沉默成本已经对研发失败前数个期间内的企业盈余起到了削弱作用,降低了企业的盈余持续性。

4.我国医药行业在研发成果向企业实际生产经营的转化环节存在转化数量少、转化效率低等问题,这导致企业的研发成果无法及时对生产经营起到促进作用,也就难以及时地提升企业竞争力,因此会导致企业的盈余持续性被削弱。我国生物医药相关的研发创新近年来取得了卓越的成就,2009-2018 年我国在医药前端创新领域不断追赶欧美发达国家,发表的论文在全球的占比从5.06%提升至13.57%,然而前端的创新能力有九成以上仅仅停留在前端,我国医药行业创新成果转化率仅有5%左右,作为对比,美国、日本等国家的转化率则接近70%,这说明我国医药行业的诸多研发创新成果无法从实验室中走出来。通过对医药企业的专利成果统计,许多大型医药企业每年新注册几十上百项新专利,然而绝大部分仅作为企业的专利储备,并未将创新成果应用于生产环节。在研发成果转化率如此低下的情况下,研发投入不仅难以应用于生产经营活动,对企业生产经营产生效益,更是挤占了本来可以用于扩大再生产的资金,使企业未来盈利能力受到损害,降低了企业的盈余持续性。

综上所述,本文提出以下研究假设:

H1:医药企业的研发投入会降低企业的盈余持续性。

三、研究设计

1.样本选择与数据来源

本文选择2012 年至2020 年我国医药企业A 股上市公司作为研究对象。从中剔除了ST 公司和数据有缺失的样本,最终剩余样本1763 个。本文所使用的医药行业上市公司财务数据均取自国泰安数据库。

2.变量定义

(1)研发投入指标。本文采用通用的方法,采用研发投入强度(研发支出占营业收入的比重)作为衡量企业研发投入的指标。

(2)盈余持续性指标。本文参考Sloan(1996)的做法,用总资产收益率(ROA)来作为盈余持续性代理变量,并将其分为应计项目(ACC)和现金流项目(CFO)两部分来进一步衡量。

(3)控制变量。本文参考以往研究的做法,选择企业规模(Size)、财务杠杆(Lev)、公司成长性(Growth)作为控制变量。

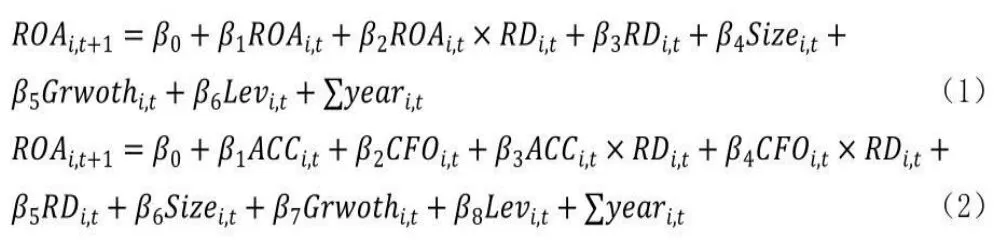

3.模型构建

本文构建以下模型来检验上述假设:

四、实证分析

1.描述性统计

本文对2012-2020 年医药行业共456 家A 股上市公司的数据进行数据分析,对主要变量进行描述性统计,结果如表1 所示。

表1

从上表中可以看出:

(1)医药行业各企业之间研发投入强度存在较大差异,样本间的标准差达到了4.96,其中一些专门从事药品创新的医药企业研发投入强度高达52.61%,而也有医药研发企业在某些年份研发投入强度仅为0.01%。总体而言,在医药行业中,企业的研发投入强度平均达到5.19%,相较于其他行业而言对研发投入较为重视。

(2)医药行业中,企业间总资产收益率的差距相对较小,标准差为0.05。进一步将盈余分类为应计盈余和现金流盈余后,可以发现应计盈余在总盈余中占据的份额较小,而现金流盈余占总体盈余的98%以上。说明对于医药行业而言,企业所获得盈余几乎为现金流盈余,这也表明医药行业中的企业盈余质量普遍较高,更有利于保持可持续的盈余。

2.回归分析

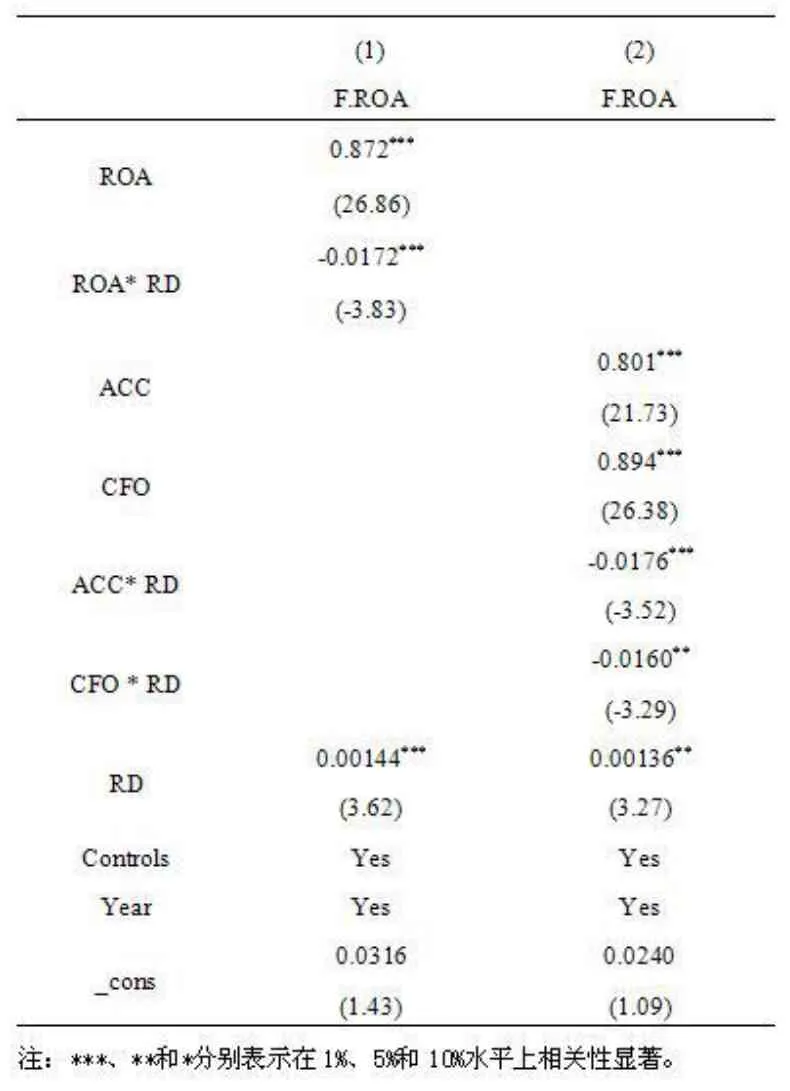

使用模型1 检验研发投入与盈余持续性的相关性,并使用模型2 分别检验研发投入与应计盈余、现金流盈余之间的相关性,结果如表2 所示。

表2

在模型1 中,企业当期盈余与滞后1 期的盈余之间显著正相关,且研发投入与当期盈余的交乘项在1%的水平上显著负相关,这说明在医药行业中,研发投入显著降低了企业的盈余持续性,假设H1 得到支持。

通过模型2 可以发现,将企业盈余拆分为应计部分和现金流部分两个部分后,两部分盈余前后期间均在1%的水平上显著正相关,这说明应计盈余和现金流盈余均具有持续性,而在企业进行研发投入后,在1%的水平上显著削弱了应计盈余的持续性,在5%的水平上削弱了现金流盈余的持续性。这也表明研发投入强度的提高对非主营业务部分盈余的削减作用较主营业务部分更为明显,这可能是因为部分研发投入转换成为研发成果应用于生产经营之中,因此使研发投入对现金流部分相关盈余持续性削弱作用有所缓解。

3.稳健性检验

为保证研究结果可靠,本文采用两种方法进行稳健性检验。一是替换代理变量,将盈余持续性的代理变量更换为主营业务资产收益率(CROA)后,按照模型(1)、(2)重新回归。二是将盈余的持续期由T+1 期更换为T+2 期,扩大盈余持续性的检验期间。稳健性检验结果均显示两个期间的盈余持续性为正,研发投入与盈余的交乘项为负,与本文的结论基本一致,表明本文的结论基本稳健。

4.进一步分析

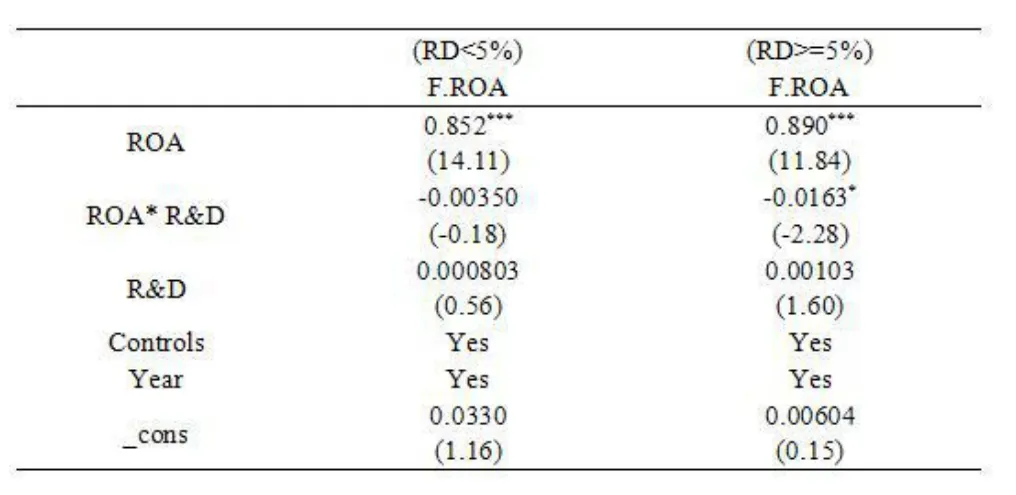

现有研究中,已有不少学者对研发投入强度的门槛效应进行研究,段天宇等(2020)通过对医药行业的研发投入与企业绩效之间的研究,发现研发投入强度具有门限效应,即在研发投入强度低于5.26%时,研发投入对企业绩效的促进作用更明显,而研发投入强度高于5.26%时,这种促进作用大幅降低。本文参考段天宇的做法将研发投入强度设置为5%对医药企业进行分样本检验,回归结果见表3。

表3

可以看出,研发投入小于5%的部分研发投入与当期盈余的交乘项与下一期盈余的回归系数不显著,即研发投入在5%以下时不会对企业的盈余持续性产生显著的负面影响。而研发投入大于等于5%的部分研发投入与当期盈余的交乘项和T+1 期盈余的系数为-2.28,在10%的水平上显著负相关,即研发投入在5%以上时对企业的盈余持续性产生了显著的负面影响。这可能是因为过高的研发投入会占用计划用于扩大再生产部分的资金,使企业的生产经营活动受到影响。

五、研究结论

本文选用了2012-2020 年医药企业A 股上市公司的数据作为研究样本,对研发投入和盈余持续性的相关性进行实证研究后发现研发投入强度的提高会降低企业的盈余持续性,具体来说适当的研发投入对企业盈余持续性没有显著的负面影响,而较高的研发投入则会显著地对盈余持续性造成负面影响,这是由于药物研发整体周期过长、耗费过大、失败率过高,并且会占用企业原本可以用来生产的资金,所以会在短期内降低企业所获得的盈余,损害企业的盈余持续性。然而研发是医药企业不可或缺的一环,因此结合上述结论,本文提出以下建议:

1.医药企业在进行研发决策时,应着重考虑企业的研发能力和企业未来的发展方向,平衡生产投入与研发投入的比例,切勿盲目追求过多研发项目的同时研发,避免由于研发活动而影响企业的正常生产经营活动,从而落入研发创新陷阱。合理的研发与生产经营安排能够使研发不断促进生产经营,生产经营再反哺研发,共同推进使企业获得可持续的高质量盈余。

2.医药企业在研发投入转化为研发成果后,应加强知识产权成果的转化。我国医药行业研发成果的转化率约为5%,远低于欧美发达国家的70%,众多的研发成果没有得到有效的利用或是不具备应用价值,这导致研发资源的严重浪费,也让企业难以提升其盈利水平,导致盈余持续性下降。积极推动研发成果向生产环节转化,有利于提高企业核心竞争力,获得稳定增长的盈余,避免盈余持续性的降低。

猜你喜欢

企业文化(2021年17期)2021-01-03

经济与管理(2020年4期)2020-12-28

现代经济信息(2020年34期)2020-06-08

建材发展导向(2019年10期)2019-08-24

新闻传播(2018年13期)2018-08-29

中国药业(2017年13期)2017-08-17

中国药业(2017年13期)2017-08-17

中国市场(2016年44期)2016-05-17

商业会计(2015年15期)2015-09-21

微生物与感染(2015年1期)2015-02-28