异质性环境规制、绿色技术创新与生态福利绩效

——基于中介效应模型的实证检验

2023-02-06 09:53:46郭炳南唐利

经济论坛 2023年1期

郭炳南,唐利

(江苏科技大学人文社科学院,江苏 镇江 212100)

引言

改革开放以来,中国经济历经30年的高速增长,已成为全球经济总量第二的国家。然而,长期传统粗放型的经济增长方式所引发的资源过度消耗和环境严重污染,威胁着中国经济的可持续发展。生态福利绩效是指单位自然消耗所带来的福利水平提升,用以衡量自然消耗转化为福利水平的能力,提升生态福利绩效有助于社会主义生态文明建设、污染防治攻坚战等重大国家战略的实现,也有利于经济可持续发展和社会福利提升。与此同时,中国正在采取日益严格的环境规制政策,并且利用多种政策组合工具,试图改善环境严重污染、资源过度利用等问题,那么,环境规制对生态福利绩效会产生怎样的影响?这种影响又是否通过绿色技术创新进行传导?绿色技术创新在环境规制与生态福利绩效之间起着怎样的中介效应?这一系列问题的回答对于制定适宜的环境规制政策,诱致绿色技术创新,提升生态福利绩效,加快生态文明建设有着重要的意义。

一、文献综述

随着经济增长、民生福祉、生态环境保护之间不协调发展问题的日益突出,众多学者越来越重视生态福利绩效。当前,关于生态福利绩效的研究主要集中在以下两个方面:一是生态福利绩效的衡量与测度,Daly(2005)最早采用单位自然消耗所带来的福祉评估国家可持续发展状况[1];诸大建等(2014)将生态福利绩效表示为人类发展指数与生态足迹的比值[2];付伟等(2014)将生态福利绩效表示为人类发展指数与人均生态足迹的比值[3];肖黎明等(2018)采用SFA模型对生态福利绩效进行测定[4];龙亮军(2019)运用两阶段Super-NSBM和DEA模型测度了中国35个主要城市的生态福利绩效[5]。二是生态福利绩效影响因素及时空特征分析。冯吉芳等(2016)采用LMDI法剖析了省市生态福利绩效的影响因素[6];杜成宇等(2019)研究发现影响中国省际生态福利绩效的因素有技术进步、绿化程度、社会性支出、医疗水平、城镇化、产业结构和环境规制等[7];徐昱东等(2017)研究发现中国各省及地区生态福利绩效水平在空间上呈现出空间相关性[8];方时娇等(2020)分析了中国生态福利绩效的空间效应[9];郭炳南等(2022)研究了环境规制、产业结构升级对生态福利绩效的影响[10]。

伴随着全球经济的快速增长,环境污染问题的日益严重,环境规制作为保护环境的关键手段,受到越来越多的关注。学者们关于环境规制与经济绩效的关系探讨主要有三种观点:第一类观点支持“波特假说”,认为适当的环境规制能倒逼企业进行技术创新并提升生产效率,产生创新补偿效应。随后Jaffe和Palmer(1997)[11]、Hamamoto(2006)[12]、Yang(2012)[13]、李 小 平 等(2017)[14]等学者研究发现环境规制通过创新补偿效应,促进了企业进行绿色技术创新与扩散。第二类观点支持“遵循成本假说”,认为环境规制将环境污染的负外部成本内部化,增加了企业的研发成本,抑制了企业生产率的提升,不利于企业的创新发展。Collop(1983)研究发现环境规制抑制了企业生产率提升[15];Lanoie等(2011)指出严格的环境规制对企业绩效产生负面效应[16];蒋伏心等(2013)研究发现环境规制增加企业生产成本,抑制企业技术创新能力发展[17]。第三类观点认为环境规制与经济绩效的影响作用存在不确定性。在不同的环境规制工具与强度下,“创新补偿”效应和“遵循成本”效应所产生的强度不同。沈能(2012)[18]、原毅军等(2015)[19]、周海华等(2016)[20]、Yuan(2017)[21]从不同角度研究发现,环境规制对经济绩效的促进作用存在门槛效应。以上文献主要研究了环境规制对经济绩效的直接影响,少量文献研究了环境规制如何通过技术创新对绿色经济产生影响。范丹等(2020)研究发现,市场激励型环境规制通过激发绿色技术创新从而促进绿色经济发展[22];魏巍等(2020)研究发现环境规制会通过清洁型结构对工业环境效率产生间接影响[23];史敦友(2021)研究发现市场激励型环境规制对工业绿色化的影响存在部分中介效应,通过技术创新“挤出效应”抑制工业绿色化,公众参与型环境规制对工业绿色化存在中介效应,通过技术创新“激励效应”促进工业绿色化[24]。

综上所述,已有文献对环境规制以及生态福利绩效的研究取得了丰富的成果,但尚有以下不足:一是已有文献重点关注了环境规制与经济绩效的关系研究,缺乏绿色技术创新在环境规制与经济绩效之间的中介衔接作用的研究。二是不同类型环境规制对生态福利绩效的作用可能存在差异,但已有文献缺乏对异质性环境规制的深入分析。在已有相关研究的基础上,本文的边际贡献主要体现在:一是将环境规制、绿色技术创新与生态福利绩效纳入一个统一的分析框架,并基于绿色技术创新的中介效应模型检验,考察环境规制如何通过绿色技术创新对生态福利绩效产生影响;二是探究不同类型环境规制工具对生态福利绩效的差异性影响。

二、研究设计

(一)计量模型

1.面板模型。为检验异质性环境规制与生态福利绩效的关系,本文首先构建异质性环境规制与生态福利绩效的计量模型:

其中,epit为第i个省份在t年的生态福利绩效;zyssit和kybtit分别为第i个省份在t年的资源税收型环境规制和科研补贴型环境规制;Xit代表控制变量集;μ为个体效应,δ为时间效应,ε为随机扰动项。

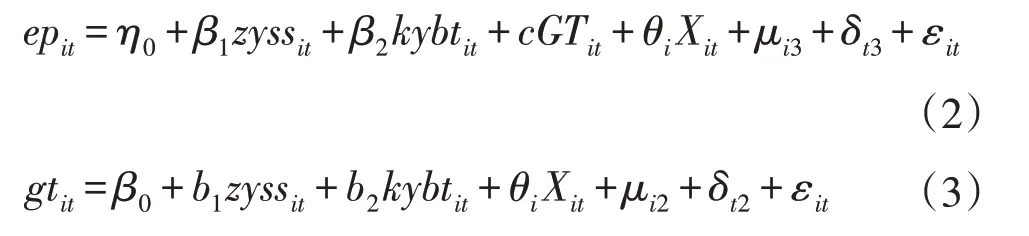

2.中介模型。本文基于中介效应模型,引入绿色技术创新作为中介变量,分析其在环境规制对生态福利绩效的传导作用。首先分析资源税收型和科研补贴型环境规制对生态福利绩效的影响,如式(1)所示。其次,考虑绿色技术创新、资源税收型和科研补贴型环境规制对生态福利绩效的影响,如式(2)所示。最后分析资源税收型和科研补贴型环境规制对绿色技术创新的影响。考虑到绿色技术创新存在一定的滞后性,本文选择系统GMM方法进行分析。具体设定方程如下:

将式(1)(2)(3)联合,形成绿色技术创新作为中介变量关于资源税收型和科研补贴型环境规制对生态福利绩效影响的检验方程组。在该方程组中,ai为环境规制对生态福利绩效的总效应,βi为环境规制对生态福利绩效的直接影响,bi×c为环境规制通过绿色技术进步对生态福利绩效的影响效应。若经检验中介效应存在,则中介效应等于bi×c,且bi×c ai为中介效应的权重系数。

(二)变量与数据

1.被解释变量。生态福利绩效(ep):本文采用Super-SBM模型,选取9个指标来衡量生态福利绩效。其中,投入指标3个(人均用水量、人均建成区面积和人均消耗标准煤);产出指标6个,包括意合产出(平均受教育年限、人均预期寿命和人均GDP)和非意合产出(人均废水排放量、人均SO2排放量以及人均工业固体废弃物排放量)。Super-SBM模型如下:

其中,ep为生态福利绩效值;sg表示期望产出不足;s-表示投入过多;sb表示非期望产出过度;λ是权重向量。

绿色技术创新(gt):本文借鉴陈晓等(2019)[25]的方法,使用绿色产品创新来衡量绿色技术创新,因为绿色产品创新主要体现在资源节约、能耗降低、污染减少等方面,绿色产品创新指标以新产品单位生产耗能衡量,即能源消耗总量与新产品产值比,对其取对数后再取倒数,即其值越大,绿色技术创新能力越强。

2.解释变量。资源税收环境规制工具(zyss)是指在经济利益刺激下,通过市场的力量影响当事人的环境行为,主要有排污费、税收、排污权交易等,本文采用资源税占地方财政收入比衡量;科研补贴型环境规制工具(kybt)采用单位研发补贴比重来衡量,单位研发补贴指RD研发经费中政府补贴额与GDP之比。

3.控制变量。对外开放水平(open),采用进出口总值占GDP比重来衡量;产业结构(ind),利用第三产业产值占地区生产总值的比重来衡量;经济发展水平(pgdp),利用人均地区生产总值的对数来衡量;城市绿化水平(gee),利用城市绿化率来衡量。

4.数据来源。本文的样本区间为2005—2019年间我国30个省、自治区、市(不包含港澳台地区和西藏自治区)的面板数据,以上所有数据来源于《中国统计年鉴》《中国环境年鉴》及EPS数据库。

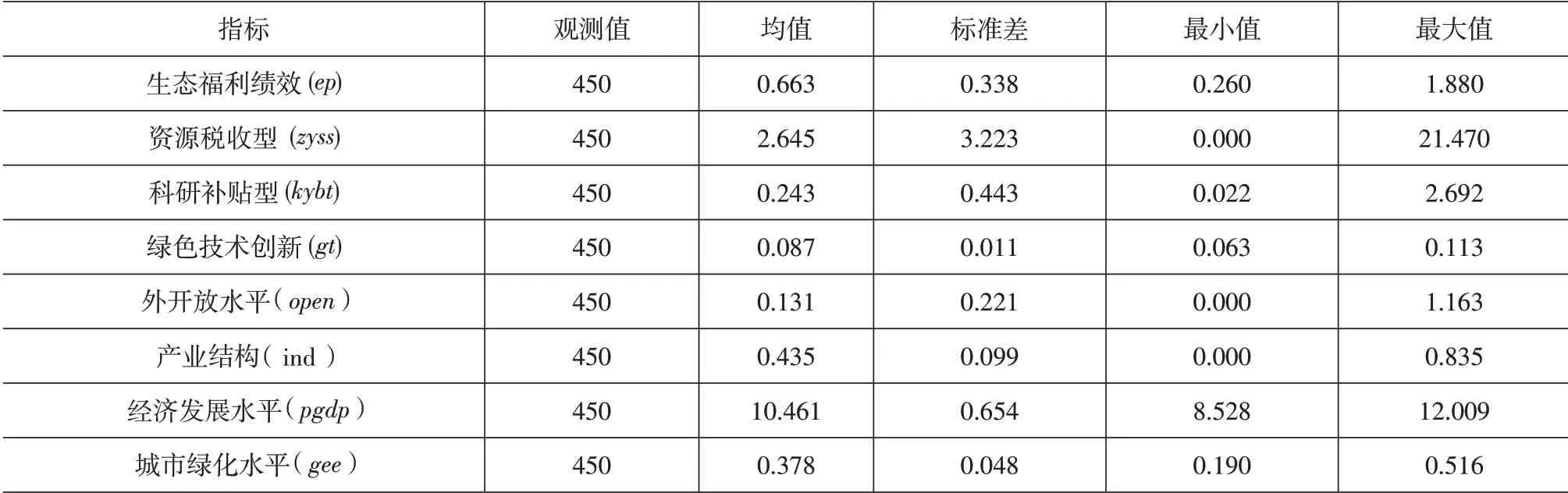

(三)描述性统计分析

各变量的描述性统计见表1。从表1中可以看出,样本期间我国生态福利绩效水平较低,均值为0.663;资源税收型和科研补贴型环境规制、绿色技术创新等变量的标准差反映不同省份之间存在较大差异。

表1 各变量的描述性统计

三、实证分析

(一)基准模型回归结果

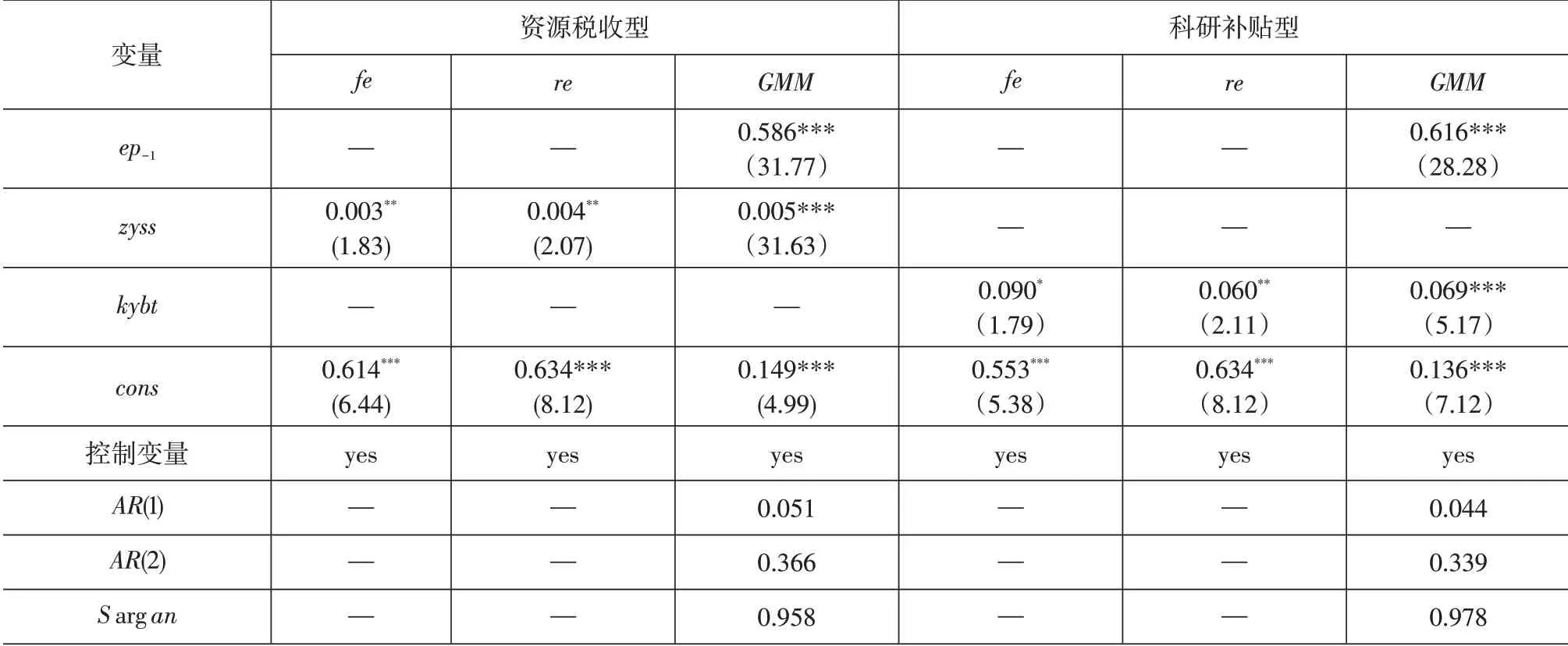

为了解决异方差和内生性问题,在模型中加入了滞后项作为工具变量。从表2回归结果可知,由于AR(1)、AR(2)和Sargan检验均显著,表明无法拒绝原假设,即资源税收型和科研补贴型环境规制对生态福利绩效影响的GMM估计结果有效。

表2 异质性环境规制对生态福利绩效影响的回归结果

从表2的回归结果来看,上一期生态福利绩效水平对本期生态福利绩效的影响显著为正,表明上一期生态福利绩效累积效应可以促进本期生态福利绩效。资源税收型和科研补贴型环境规制能促进生态福利绩效提升,其中资源税收型环境规制每增加1单位,促进生态福利绩效水平提升0.005个单位,科研补贴型环境规制每增加1单位,促进生态福利绩效水平提升0.069单位,科研补贴型环境规制对生态福利绩效的促进作用强于资源税收型环境规制。

(二)中介效应检验结果

资源税收型和科研补贴型环境规制对生态福利绩效的促进作用可能不是直接的,而是通过激励企业进行绿色技术创新从而作用于生态福利绩效。参考温忠麟等(2004)[26]提出的中介效应检验程序,本文进一步检验绿色技术创新在资源税收型和科研补贴型环境规制对生态福利绩效的中介传导作用。

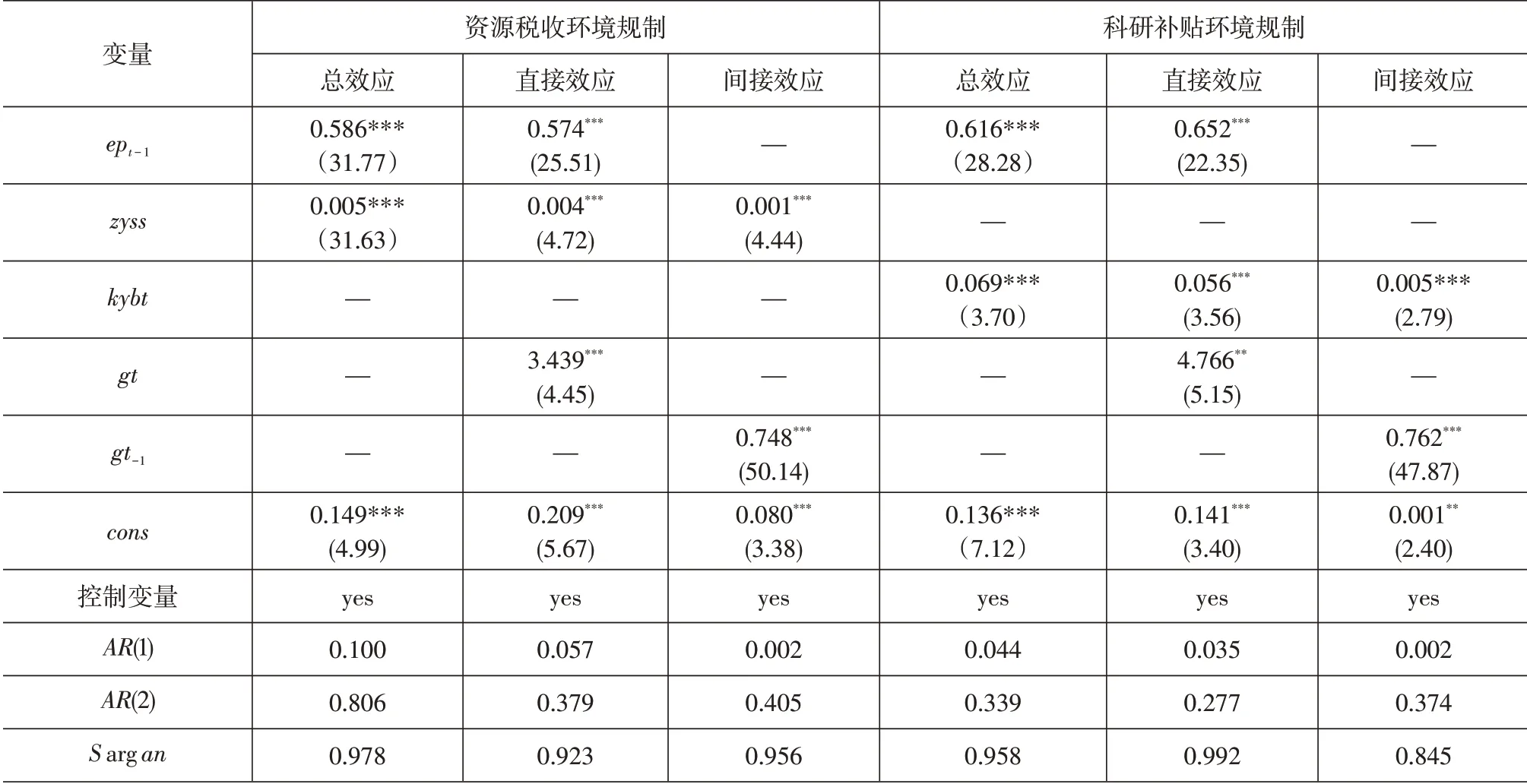

检验结果如表3所示。从总效应来看,资源税收型和科研补贴型环境规制显著促进了生态福利绩效的提升,说明在控制了产业结构、城市绿化水平、经济发展水平、对外开放程度等变量后,资源税收型和科研补贴型环境规制总体上促进了生态福利绩效水平的提升。从直接效应回归结果可知,绿色技术创新和资源税收型以及绿色技术创新和科研补贴型环境规制对生态福利绩效均存在显著的正向促进作用。从间接效应回归结果可知,资源税收型和科研补贴型环境规制对绿色技术创新存在显著的促进作用,且科研补贴型环境规制对绿色技术创新的激励作用大于资源税收型环境规制对绿色技术创新的激励作用。

表3 基于绿色技术创新中介效应的回归结果

从表3的直接效应模型结果可知,可证实中介效应的存在性。基于中介效应检验与划分标准,可计算出资源税收型和科研补贴型环境规制驱动生态福利绩效的中介效应,如表4。从绿色技术创新中介效应检验结果可知:经Bootstrap法直接检验H0:ab=0,检验结果显示资源税收型和科研补贴型环境规制总效应、直接效应和间接效应均显著为正,说明资源税收型和科研补贴型环境规制对生态福利绩效存在中介效应,即绿色技术创新“激励效应”。且中介效应分别占总效应的68.78%和34.54%,说明资源税收制型环境规制受污染税和排污比例的影响,在污染排放范围内,资源税收制型环境规制通过促进绿色技术进步提升生态福利绩效;科研补贴型环境规制受研发补贴的影响,在一定补贴范围内,科研补贴型环境规制通过促进绿色技术进步提升生态福利绩效。

表4 绿色技术创新中介效应的检验结果

四、稳健性检验

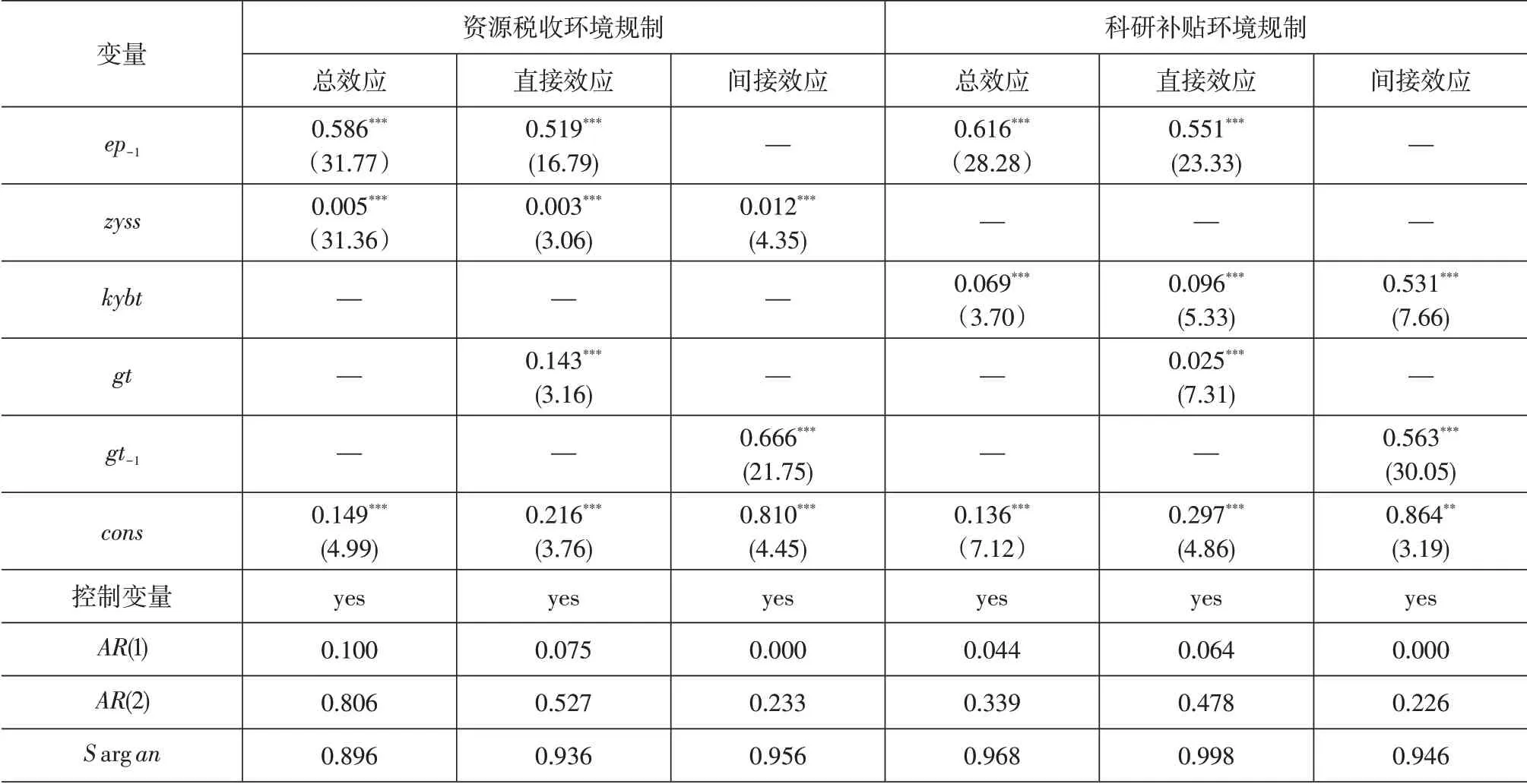

为进一步检验异质性环境规制通过绿色技术创新影响生态福利绩效的回归结果的稳健性,本文对绿色技术创新指标进行替代。借鉴齐绍洲等(2018)研究[27],将替代能源生产类、废弃物管理类、能源节约类专利作为绿色专利的具体项目,利用每个样本的上述三项专利申请数相加,并加1后取自然对数,从而作为绿色技术创新活动的度量指标,该值越大,企业绿色创新水平越高。通过中介效应模型可知,总效应与绿色技术创新无关,因此,回归结果不变,直接效应和间接效应与绿色技术创新相关,回归结果见表5。

表5 稳健性检验结果

由表5结果可知,资源税收型环境规制、科研补贴型环境规制、绿色技术创新等核心变量显著性及相关性与上文基本一致。如表6可知,对其进行Bootstrap检验,再次验证资源税收型环境规制和科研补贴型环境规制存在中介效应,会通过绿色技术创新的“激励效应”促进生态福利绩效,且中介效应占总效应比值分别为34.32%和19.24%,与上述结果无显著差别。综上所述,将绿色技术创新进行替代后,异质性环境规制通过绿色技术创新驱动生态福利绩效上升的研究结论没有变化,因此,本文结论具有一定的稳健性。

表6 绿色技术创新中介效应的稳健性检验结果

五、结论与建议

本文探讨了资源税收型和科研补贴型环境规制对生态福利绩效的影响,并检验了绿色技术创新的中介传导效应。主要研究结论如下:(1)不同类型环境规制工具均促进了生态福利绩效水平的提升,科研补贴型环境规制的促进作用大于资源税收型环境规制;(2)资源税收型和科研补贴型环境规制通过绿色技术创新的“激励效应”可以推动生态福利绩效提升,资源税收型环境规制的中介效应大于科研补贴型环境规制;(3)从间接效应来看,资源税收型和科研补贴型环境规制均激励了绿色技术创新,且科研补贴型环境规制对绿色技术创新的激励作用更强;(4)对绿色技术创新变量进行相关替代之后,上述结论基本没有变化,即本文结论具有一定的稳健性。

根据本文的研究结论,提出如下政策建议:(1)充分发挥不同环境规制对生态福利绩效的驱动作用。根据研究结论可知,资源税收型环境规制和科研补贴型环境规制均促进了生态福利绩效的提升,但科研补贴型环境规制对生态福利绩效的促进作用更强。因此,一方面要发挥财政补贴等科研补贴型环境规制工具的作用,充分激发社会主体绿色技术创新的积极性,实现绿色技术创新产品数量增加和质量升级;另一方面提供绿色专利资金支持,促进专利数量和质量的同步增长,充分发挥科研补贴型环境规制工具对生态福利绩效的促进作用。同时,加强资源税的执法力度,充分发挥资源税收型环境规制工具的“倒逼”效应。(2)发挥不同环境规制工具对绿色技术创新的激励作用。鉴于科研补贴型环境规制对绿色技术创新的激励作用更大,政府应合理规划,监管落实到位,推动通过企业技术创新发挥其学习效应。资源税收型环境规制对绿色技术创新的激励作用相对较小,政府应着力完善和落实资源税收型环境规制政策,通过环境税、资源税等手段充分发挥其外部效应。(3)加强对绿色技术创新活动的支持。绿色技术创新对生态福利绩效的提升具有“激励效应”,应加强对绿色技术创新活动的扶持,尤其在财税政策、政府补贴、研发投入等方面加大对绿色技术创新的支持及投入,从而实现经济增长、福利增加、环境保护的“三重红利”,以促进生态福利绩效的提升。

猜你喜欢

今日农业(2021年14期)2021-11-25 23:57:29

少年博览·小学高年级(2021年6期)2021-08-06 16:02:36

南大法学(2021年4期)2021-03-23 07:56:10

农家书屋(2019年1期)2019-02-19 06:18:30

刑法论丛(2018年4期)2018-05-21 00:44:30

领导决策信息(2017年10期)2017-05-17 04:49:02

法治研究(2016年4期)2016-12-01 03:41:40

中国现当代社会文化访谈录(2016年0期)2016-09-26 08:46:38

Acta Mathematica Scientia(English Series)(2016年1期)2016-04-18 05:44:20

汽车观察(2016年3期)2016-02-28 13:16:26