控股股东股权质押、机构投资者持股与真实盈余管理

2023-02-04 09:34张宏霞副教授杨婷大连大学经济管理学院辽宁大连116622

商业会计 2023年1期

张宏霞(副教授)杨婷(大连大学经济管理学院 辽宁大连 116622)

一、引言

根据Resset数据库统计,截至2018年机构投资者在我国A股市场非金融业上市公司中的平均持股比例达42.39%,而这一数据在2001年仅为13.73%,可见机构投资者在公司治理中发挥的作用愈加显著。这是因为机构投资者能够做出相对专业的投资决策,可以加强股东之间的制衡关系,更好地保障投资者的知情权,使股权质押行为在内、外部投资者的监督下运行,从而减少控股股东的机会主义行为,有利于上市公司的长远发展。尹洪英(2021)研究发现,机构投资者实地调研越多、程度越深,上市公司进行的隐蔽真实盈余管理行为就越少。

股东的股权质押行为一直是理论界和实务界关注的焦点。《股票质押式回购交易及登记结算业务办法(2018年修订)》为何要对股权质押各项细节进行严格限定?虽然股权质押因其门槛低、速度快成为股东进行资金融通的主要方式,但也蕴藏着很多不可避免的风险。比如,股权质押后外部投资者撤资、抛售股票造成股价下跌的市场风险;控股股东进行股权质押仅为满足个人需求,对公司整体发展造成冲击的道德风险;若股东不能按照协议回购己质押股票,将面临股票被冻结、控制权转移的风险;由于我国对投资者权益保护的相关法律制度不完善、与市场发展进程不匹配造成的法律风险等(李旎、郑国坚,2015)。相较于上述风险带来的成本和压力,股东在股权质押后更倾向于通过与管理层串通进行盈余管理,在资本市场上释放出积极信号,或出于其他私人目的向管理层施压进行盈余管理。

本文以2015—2020年我国沪深A股上市公司为研究样本,通过实证分析分别验证了控股股东股权质押、机构投资者持股与真实盈余管理之间的关系。研究发现控股股东股权质押与真实盈余管理正相关,机构投资者持股与真实盈余管理负相关;根据产权性质不同,以上结论在非国企中更加显著;根据长期持有型机构投资者的异质性,相较于券商(Broker)和社保基金(SSF),基金(Fund)和QFII对真实盈余管理的影响更加显著。

二、文献回顾

对于上市公司外部的投资者、债权人等利益相关者,了解上市公司最重要的指标之一就是盈余状况,同时盈余质量也是监管机构的关注重点。

(一)控股股东股权质押与真实盈余管理

在日常经营过程中,质押之前上市公司本就存在一定程度的真实盈余管理,股权质押后真实盈余管理的水平将进一步增加,在公司发生亏损时,股东通过盈余管理进行扭亏为盈的现象更加普遍(蔡春,2011)。刘艳霞(2021)研究发现,随着质押比例的增加,股东更有动机通过各种方式进行资本运作,虽然短期内可抬升股价,但长期来看风险仍然存在。股权质押后,控股股东可能会进行盈余调整,各种修饰美化报表的行为使得信息不对称更加严重,进而将导致更大的代理问题。孙晓燕(2021)对股权质押、员工持股计划与股东自利行为进行研究后发现,质押后股东自利行为动机增强,越有可能实施员工持股计划进行盈余管理。股东进行股权质押时会更加重视市值管理,并购业绩承诺相应增多,承诺期较长,在质押后会通过盈余管理实现业绩承诺、防止股价下跌。郝项超(2009)研究了股东股权质押对侵占效应和激励效应的影响,发现产权性质不同,两种效应的影响也不同,非国有企业不仅强化了侵占效应,而且弱化了激励效应,而国有企业仅强化了股东的侵占效应。

(二)机构投资者持股与真实盈余管理

Brickley等(1988)较早关注机构投资者的异质性并提出对机构投资者进行分类,分为压力抵制型和压力敏感型。比如基金、QFII、券商、社保基金是压力抵制型机构投资者,在面对被投资公司股东或管理层施加的压力时能够实施更坚定的对抗。Andrei,D.等(2014)认为机构投资者分为长期持有、短期持有两类,持股时间长、持股比例高的机构投资者才会掌握更多的信息、拥有更多能力、有更强的动机去实施监督和参与公司治理。尹洪英(2021)研究发现机构投资者实地调研越多、程度越深,上市公司进行隐蔽的真实盈余管理行为就越少,类似的经验案例都为“有效监督”观点提供了实证证据。王晓艳(2020)从公司治理角度出发,对创业板上市公司进行研究,发现机构投资者持股可以通过促进创新投入进而改善企业绩效,进一步研究发现,与交易型机构投资者不同,稳定型机构投资者更愿意参与公司治理,对上市公司盈余管理行为的影响更显著。

三、理论分析与研究假设

委托代理理论考虑了在信息不对称和利益冲突的催化下,企业所有者和经营者之间两权分离的矛盾冲突。在我国上市公司中,随着股东股权集中度的提高,大股东与中小股东双方利益冲突加大,委托代理问题也比较严重。在权衡监督收益和成本后,中小股东往往只能委托更有权利、更有话语权的大股东进行公司日常治理,在控股股东的控制权和现金权分离的情况下,徇私舞弊的空间和动机进一步加大,控股股东很可能与管理层联合形成新的联盟,做出的经济决策和发展规划也以新联盟的利益为主,为了隐藏自利的真实动机,他们往往会进行正向盈余管理;在一些大股东兼任管理层的企业中,当大股东进行股权质押后,如果将融得的资金用于风险较高的项目,为了稳定公司股价,增强外界对公司的信心,营造良好的公司形象,往往会进行正向的盈余管理。基于此,本文提出如下假设:

H1:控股股东股权质押比例越高,正向真实盈余管理水平越高。

投资者当中有一部分特殊的群体是机构投资者,其往往拥有大量具备专业技术和知识的人才、掌握系统科学的分析方法、有雄厚的资金实力和风险分散能力。考虑机构投资者异质性后发现,长期持有型机构投资者不以短期套利为目的,追求长期持有的收益,更加关注公司的未来发展和升值。在规模效应下的交易和监督成本相较于个人投资者来说不是很大,有更大动机也有能力参与公司制度的维护、出席股东大会、参与各项经济行为的决策,在一定程度上可以与公司内部控股股东形成制衡,愿意从公司内部改善经营管理、完善制度流程、识别并抑制被投资公司的自利行为,信息不对称问题对其的影响不是特别大。通过以上论述,本文提出如下假设:

H2:长期持有型机构投资者持股比例越高,正向真实盈余管理水平越低。

广义的利益相关者是指一切与企业决策有利益关系的人,狭义的利益相关者是指除了股东、债权人和经营者之外的相关关系人,他们对企业现金流具有潜在的索偿权。一方面,一些股东只关注个人利益的经济行为会对包括上市公司所在的商业生态系统环境产生影响,公司要权衡轻重,力求找出能使监督成本、激励承诺和偏离股东目标的损失三者之和最小的最佳解决办法;另一方面,作为投资者和监管方,机构投资者的参与能够约束日益增加的股权质押行为,这无疑会降低公司通过各种隐秘的方式进行盈余管理损害长久利益的风险,更加关注公司采取各种措施提高内部治理水平,抑制大股东自利行为。综合以上分析,本文做出如下假设:

H3:长期持有型机构投资者持股比例增加能够抑制控股股东股权质押对真实盈余管理的正向作用。

四、研究设计

(一)样本选择与数据来源

本文以2015—2020年我国A股上市公司为研究样本,以2015年的数据为基期,为了保证实证结果的合理性,对数据进行如下处理:剔除ST及*ST样本;剔除金融行业和保险行业;剔除数据缺失和数据不全的样本;对所有连续变量进行1%和99%的Winsorize处理。经过以上处理,最终获得5 067个观测值。本文数据来源于CSMAR数据库。

(二)模型与变量

本文借鉴Roychowdhury(2006)、李增福(2011)的方法,将真实盈余管理方式分为三种,具体计算方法如下:

1.经营活动现金流量估计模型。

其中,CFO为上市公司本期经营活动现金流量,S为营业收入,ΔS为营业收入变动额,A为公司总资产。

2.生产成本估计模型。

其中,企业产品生产成本(PROD)为销售成本与存货成本变动额之和。

3.酌量性费用估计模型。

其中,企业酌量性费用(DISEXP)为销售费用与管理费用之和。

首先,分别对公式(1)、(2)、(3)分年度、分行业进行最小二乘线性回归分析得出系数,求出每家样本公司每年的真实盈余管理的估计值;其次,用每家样本公司每年的实际值减去估计值,求出异常经营活动现金流量(R_CFO)、异常生产成本(R_PROD)和异常酌量型费用(R_DISX);最后,借鉴李增福(2011)等的做法,构造真实盈余管理的综合衡量指标(REM),即REM=R_PROD-R_CFO-R_DISEXP。

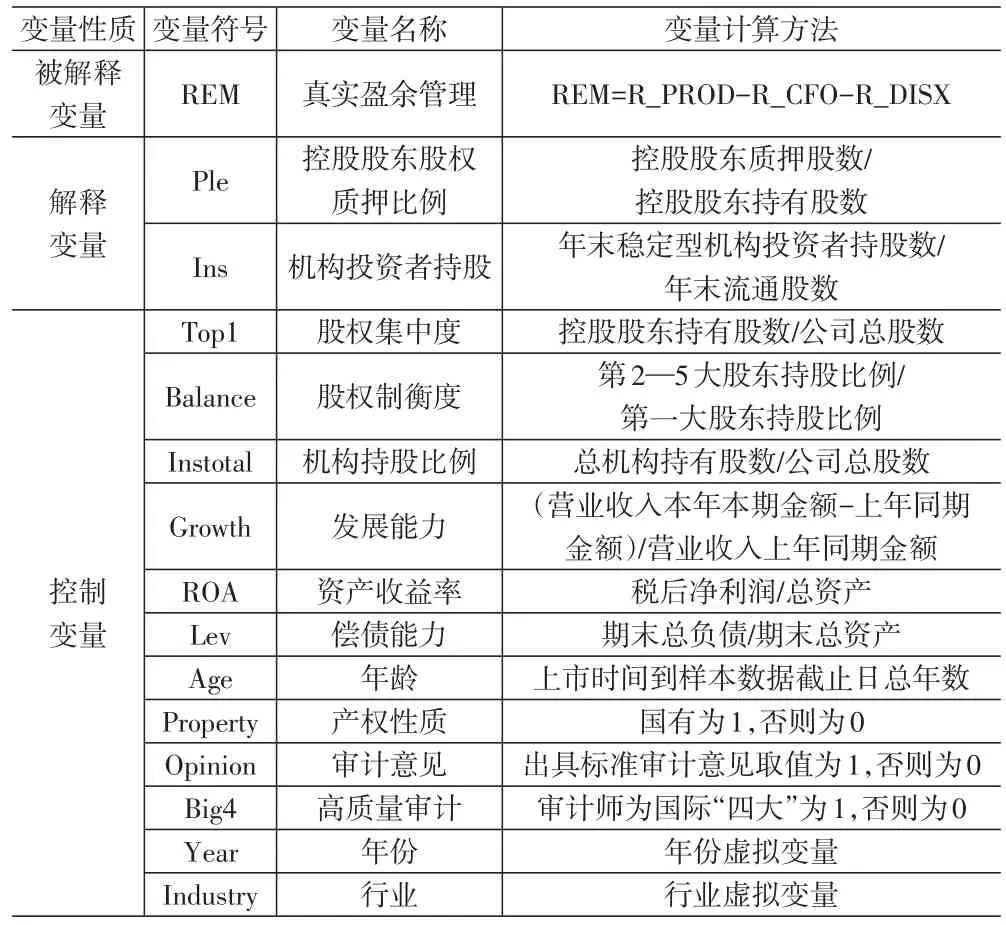

变量定义如表1所示。

表1 变量定义

(三)模型构建

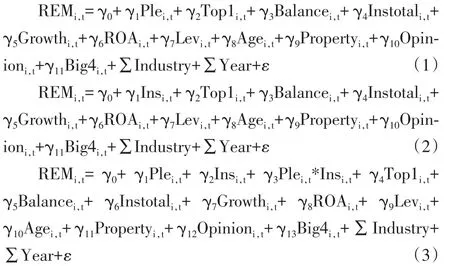

模型(1)用来检验假设1;模型(2)用来检验假设2;模型(3)用来检验假设3。

五、实证检验

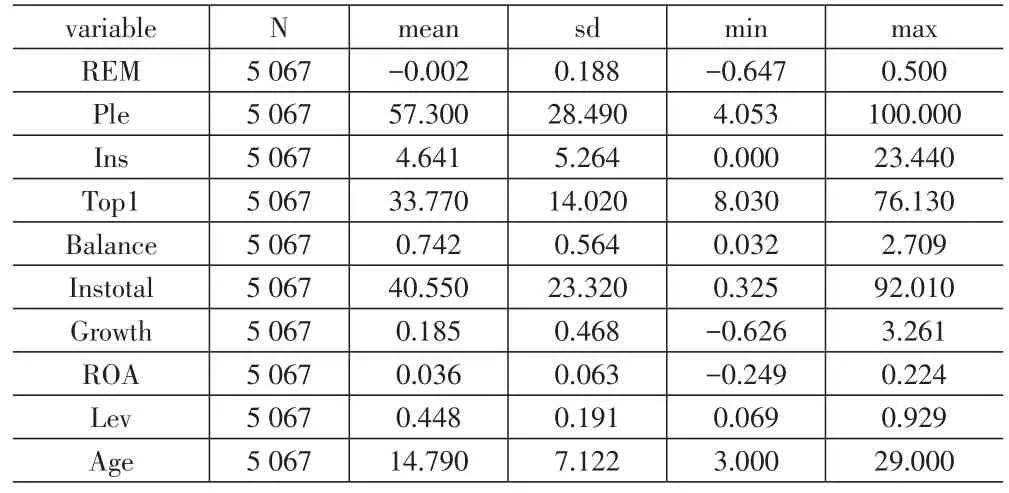

(一)描述性统计

表2为描述性统计结果。其中,真实盈余管理水平(REM)的平均值为-0.002,最小值为-0.647,最大值为0.5,标准差为0.188,说明各样本公司普遍都会进行真实盈余管理。控股股东股权质押比例(Ple)的最大值为100,最小值为4.053,平均值为57.3,标准差为28.49,说明各样本公司控股股东股权质押水平存在较大差异。长期持有型机构投资者持股比例(Ins)的平均值为4.641,最小值为0,最大值为23.44,说明我国大多数上市公司都存在长期持有型机构投资者持股,机构投资者在公司治理中能够发挥一定的作用,但持股比例存在较大差异,部分公司甚至没有长期持有型机构投资者持股。

表2 描述性统计

(二)相关性分析

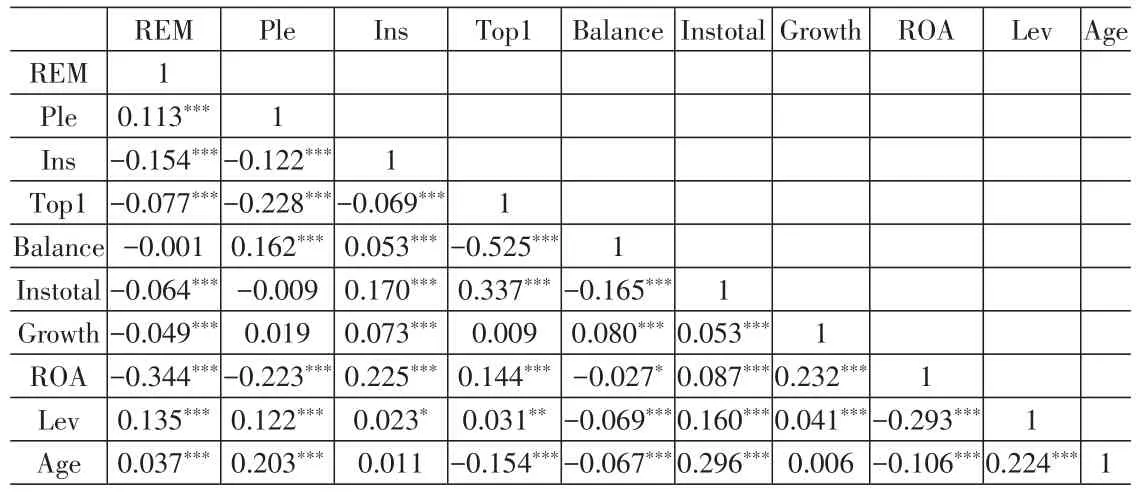

从下页表3的结果可知,控股股东股权质押与真实盈余管理的系数为0.113,机构投资者持股与真实盈余管理的系数为-0.154,并且都在1%的水平上显著,由此可以推断,控股股东股权质押与真实盈余管理为正相关关系,机构投资者持股与真实盈余管理为负相关关系,从而初步验证假设1、2。

表3 Pearson相关性分析

(三)多元回归分析

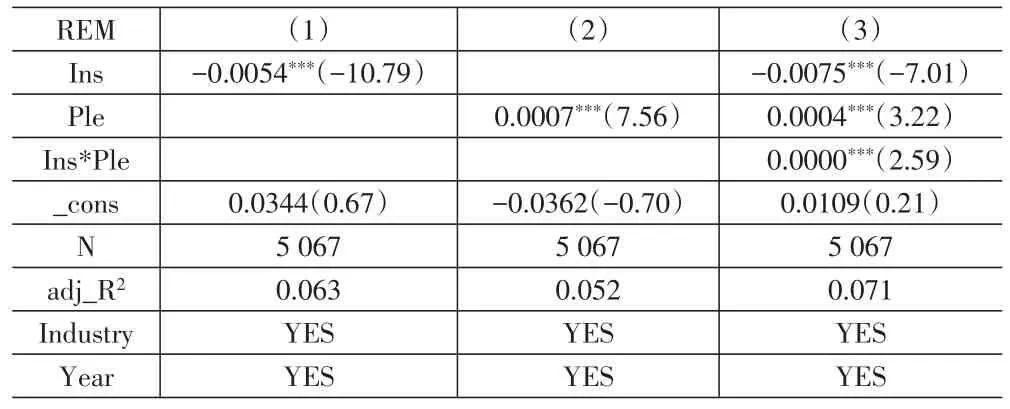

下页表4为真实盈余管理与控股股东股权质押、机构投资者持股的多元回归结果,真实盈余管理(REM)与控股股东股权质押(Ple)、机构投资者持股(Ins)之间的回归系数分别为0.0007、-0.0054,均在1%的水平上显著。通过多元回归分析从而验证假设1、2的正确性,但交互效应的系数为正且很小,说明机构投资者持股比例的提高对控股股东股权质押引起的正向真实盈余管理水平抑制作用很小,假设3不成立。

表4 控股股东股权质押、机构投资者持股和真实盈余管理多元回归结果

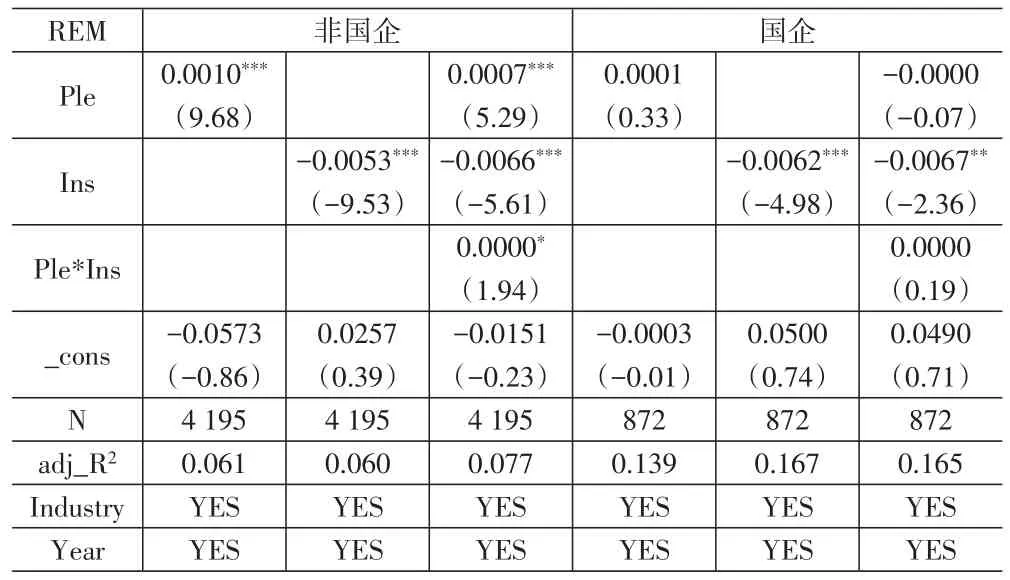

如下页表5所示,将样本公司按照产权性质划分为国企和非国企进行进一步研究,根据回归结果可以发现非国企样本控股股东股权质押比例与真实盈余管理系数仍然为正,且在1%的水平上显著;但国企样本未通过显著性检验,说明控股股东股权质押比例在非国企中对真实盈余管理的影响更大,而在国企中几乎没有影响,原因可能是:一是国企运营良好,资金充裕无需依赖质押股权进行融资,或者信誉良好可以通过其他渠道获取资金,因此不会在真实盈余管理上耗费精力;二是作为承担一定社会责任和特殊任务的国企控股股东受到来自各个部门严格的监督和管理,无论是从主观思想上还是客观可能上,相较于非国企都更加严格,可以自由进行调整的空间较小。

表5 不同产权性质下的控股股东股权质押、机构投资者持股和真实盈余管理回归结果

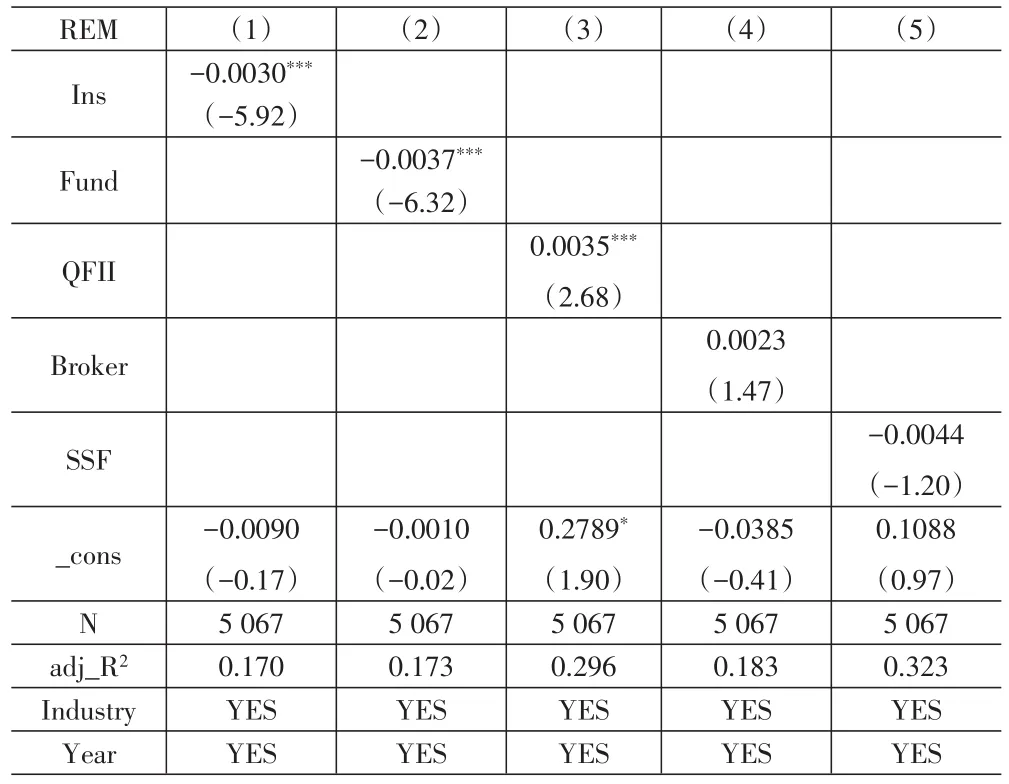

如下页表6所示,市场上的机构投资者由于其资产负债性质存在差异,资金来源不同,投资理念和策略也不同,市场的影响也就存在差异,其中,QFII和券商(Broker)的回归结果与理论分析存在差异,理论分析认为QFII和券商(Broker)对真实盈余管理有抑制作用,但实证结果表明QFII和券商(Broker)一定程度上也加剧了公司的真实盈余管理调整,尤其是QFII起到了明显的推波助澜的作用。基金(Fund)和社保基金(SSF)的影响与总样本结论一致,与公司真实盈余管理水平负相关,其中基金(Fund)的抑制作用最显著,可能是因为在股票市场上相较于其他投资者,基金的持股比例较大,也更有能力参与公司治理。

表6 不同类型长期持有型机构投资者对真实盈余管理的回归结果

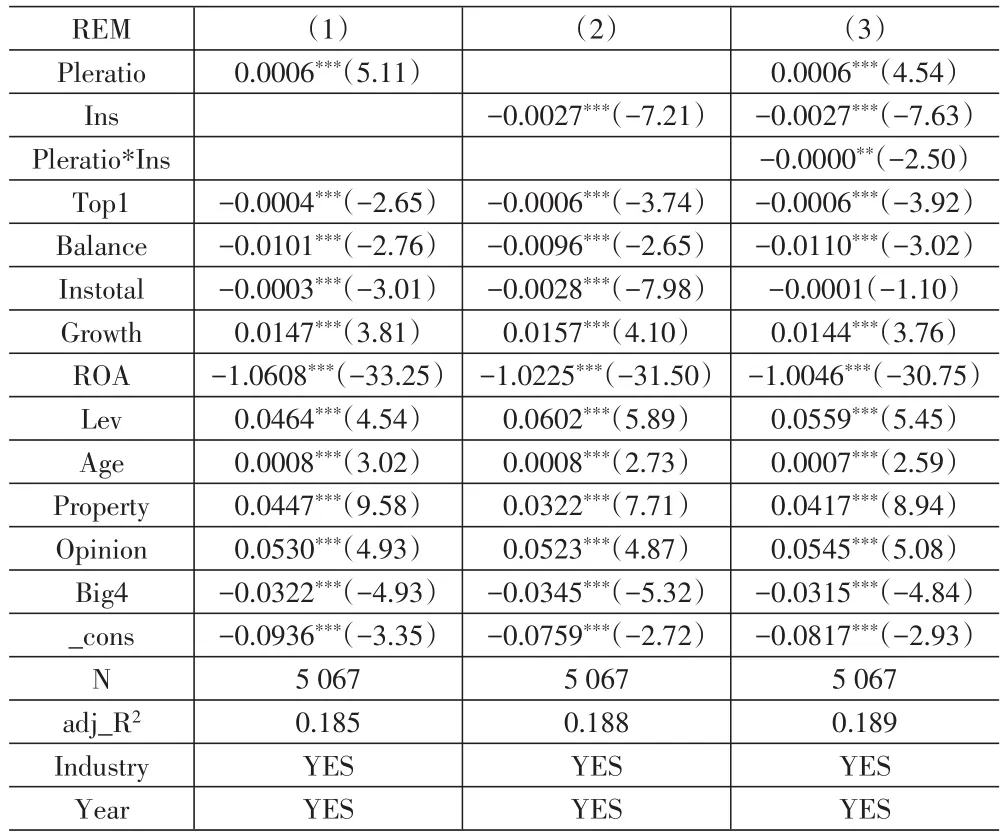

(四)稳健性检验

如表7所示,将控股股东股权质押数占其所持股数(Ple)替换为控股股东股权质押数占该公司总股数(Pleratio)。通过替换解释变量可以发现,假设1、假设2和假设3都能得到一致性检验,说明本文的实证结果是可靠的。

表7 稳健性检验

六、研究结论与建议

本文以2015—2020年我国A股上市公司为研究样本,通过实证分析研究发现控股股东股权质押比例提高,公司真实盈余管理水平明显提升,机构投资者持股比例增加,公司真实盈余管理水平下降,但机构投资者持股对控股股东股权质押引起的真实盈余管理的抑制作用不显著。同时,研究还论证了非国有企业的股权质押对真实盈余管理的影响更显著,在长期持有型机构投资者中,基金(Fund)和QFII对公司真实盈余管理的抑制作用更显著。

本文通过实证分析提出以下两点建议:一是非国有企业要增强监管,重视股东能力的重要性,提升管理层的综合能力,积极做好投资决策有效性的评估工作,防止股东和管理层合谋对盈余质量过度调整。对监管机构来说,规范股东进行股权质押的公告信息,对于促进市场有效性和透明度、帮助投资者做出理性判断具有重大意义。二是针对不同投资动机和需求的投资者,应制定相关政策维护金融市场秩序,于投资者而言,也要提高自身对资本市场的认识,分辨控股股东进行市值管理的行为是否真实有效,综合运用多种信息,提升自身的金融专业知识和心理抗压能力,以做出正确的投资决策,避免因固有印象而盲目跟风。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年10期)2019-08-27

甘肃农业(2017年3期)2017-04-22

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27

声屏世界(2014年8期)2014-02-28