土地经营权抵押贷款试点政策对农业机械化的影响研究

2023-02-03 17:48许恒周曹旭欣

中国土地科学 2023年5期

关键词:农业机械化

许恒周 曹旭欣

摘要:研究目的:评估农村土地经营权抵押贷款试点政策对农业机械化的政策效果并厘清其作用机制,为完善土地经营权抵押贷款运作机制提供参考。研究方法:理论分析、双重差分方法。研究结果:(1)土地经营权抵押贷款试点政策对县域层面的农业机械化水平总体上而言具有显著且稳健的促进效应;(2)土地经营权抵押贷款试点对农业机械化的政策效应会受到农业发展水平、财政支出水平以及区域位置的调节效应影响;(3)从作用机制来看,土地经营权抵押贷款试点政策可以促进人口、地理和经济层面的县域金融集聚,在普惠金融发展下提高农户的金融可及性并缓解其信贷约束问题,最终推进农业机械化进程。研究结论:在总结现有试点区域政策经验的基础之上,应针对性地制定与所在区域相吻合的土地经营权抵押贷款政策,以促进金融集聚,实现政策的长期效应。

关键词:土地经营权抵押贷款;双重差分方法;农业机械化

中图分类号:F321.1 文献标志码:A 文章编号:1001-8158(2023)05-0057-10

基金项目:国家社会科学基金项目“ 农户生计多样化视角下农地确权政策实施效果评估及优化路径研究”(17BJY090)。

2021年中央一号文件提出,应举全党全社会之力推进农业农村现代化。在乡村振兴大背景下,如何促进农业资源合理配置,提高农业生产效率,发展具有中国特色的农业现代化道路,是当今社会面临的重大难题。农业农村现代化的持续推进依赖于技术进步,往往表现为农业机械的广泛应用和农田基础设施建设的进一步完善。其中,农业机械化进程具有资本密集的特点[1],而资本恰恰是农村部门最稀缺的资源,现行的小额信贷政策也往往无法满足农户的农机购置资金需求[2]。因此,如果没有对农户抵押贷款的相应政策支持,中小农户只能依靠自有资金勉强维持农业生产,这必然会妨碍农业农村现代化进程。从农户层面来看,自有住房和农业用地是其最主要的资产,而《物权法》 《担保法》等国家层面的法律规定宅基地和耕地并不能作为抵押资产,这导致农户往往面临抵押品不充足、不标准、不规范的困境,进而导致融资渠道受限和融资成本过高等问题。土地经营权抵押贷款试点政策可以唤醒农村地区“沉睡的资产”[3],提高农户信贷可得性,缓解农户信贷约束,进而有助于促进农业机械化发展,推进农业农村现代化进程。

经过近些年的发展,土地经营权抵押贷款试点的政策效益初步显现。在发展中国家,土地产权的不完整、不清晰等限制导致了土地往往只能扮演“资产”角色,难以实现向“资本”的转化[3]。而如果能够将产权进行清晰界定,使资产充分发挥其抵押品属性,那么不仅可以提高农户的信贷可得性,而且将会改善农户的经济绩效[4]。从信贷可得性的角度而言,土地经营权抵押贷款政策通过明晰土地资产的抵押属性,有效降低了金融机构对存在贷款需求农户的信息评估成本,进而有助于提高农户的信贷可得性[5]。具体而言,土地资产既可以在抵押贷款申请环节中发挥贷款交易前的“侦查员”作用,又可以在农业生产环节中发挥贷款交易后的“监督员”作用,进而有助于金融机构筛选优质借款者,降低交易成本并在一定程度上消除逆向选择问题[6]。从经济绩效的角度而言,土地经营权抵押贷款能够带来明显的收入效应,并且研究发现收入效应对于农业收入、非农收入和农户总收入均显著存在[7-8]。这种基于产权明晰资产的抵押贷款所获得的资金,对其进行再投资并获取超额利润的经济活动也被称为“德·索托效应”(De Soto effect)。

随着农业农村现代化的逐步推进,土地经营权抵押贷款试点政策对于农业机械化的影响越发受到学术界的关注。现有文献就我国农村地区土地经营权抵押贷款及其试点政策进行了丰富且全面的讨论。然而,大多数土地经营权抵押贷款试点政策对于农业机械化影响的相关文献仅限于理论分析,基于宏观数据所进行的实证研究并不多见。当下,信贷可得性和融资约束是农业机械化推进过程中的最大阻力,也是农业现代化进程中的痛点和难点。土地经营权抵押贷款试点政策所带来的农地权利放松,能否有助于改善农户信贷可得性并提升农业机械化水平,亟需理论分析和实证检验。因此,本文选取2011—2020年中国2 118个县域层面的面板数据,运用双重差分方法,对土地经营权抵押贷款试点政策对农业机械化的影响进行实证分析。本文可能的贡献在于:针对土地经营权抵押贷款试点政策对农业机械化的影响及其作用机制进行了理论分析,进行了相对稳健的实证检验,并且对其潜在的异质性影响进行了考察分析,进而提出了相应的政策建议。土地经营权抵押贷款政策的全面推进过程中应全面总结试点区域的政策实施经验,在县域金融集聚下实现政策对农业机械化的长期促进效应,稳步推进农业农村现代化,为建设农业强国助力。

1 理论分析和研究假说

1.1 土地经营权抵押贷款试点政策影响农业机械化的总效应

农业机械化具有资本密集的特征[1],具有农用机械购置意愿的农户往往存在较大的资金需求。而农用机械购置资金的两个潜在来源分别是国家投入的农机购置补贴和农户投入的借贷资金[9]。从国家农机购置补贴方面来看,农机购置补贴可以降低微观农户购置农用机械的成本,缓解其资金压力,促进农用机械的推广[10]。从农户借贷资金方面来看,现行的小额信贷往往不能完全满足农户在短时间内的大量资金需求[2],而抵押贷款则是农户少数可以选择的正规外部融资渠道。研究发现,农户的信贷可得性不僅与当地的金融市场发展水平相关[11],而且更多地取决于农户自有资产中可用于抵押的资产价值[12]。现如今,缺乏充足的抵押品已经成为微观农户贷款难的根本原因[12],土地经营权则是农户少数可用于抵押的资产[2]。虽然将土地产权作为贷款标的与农村金融机构进行交易从理论上讲是可行的[13],但是我国农地面临产权分割的制度约束[14],这使得土地经营权的抵押价值受到严重削弱。而如何唤醒“沉睡的土地资产”,使其充分发挥抵押品作用,便成为农民摆脱贫困、实现农业现代化和农村高质量发展的关键问题。土地经营权抵押贷款试点政策允许在试点县(市、区)行政区域内暂时调整相关法律规定,放松了农地权利,这为土地经营权作为抵押品进行抵押贷款提供了理论支撑和制度依据,为提升农户信贷可获得性和促进农业机械化水平提升做出了重要贡献。据此,本文提出假设1。

假设1:土地经营权抵押贷款试点政策总体上对县域农业机械化具有显著的正向作用。

1.2 土地经营权抵押贷款试点政策对农业机械化的异质性影响

土地经营权抵押贷款政策的制定需要考虑当地的经济金融发展水平、财政基础和资源禀赋等因素,应因地制宜、循序渐进,在实践中探索多样性的土地经营权抵押贷款实施办法和监管方式。一方面,地区间的产业结构和地方政府的财政情况存在显著差异。产业结构方面,第一产业占比高地区的政府往往对土地经营权抵押贷款试点政策的推进更为积极。因为试点政策带来的土地和劳动力资源的合理配置会显著提高农业生产效率和水平,进而显著促进地区经济发展并改善地方财政基础。政府财政方面,政府推进土地经营权抵押贷款试点政策以及参与抵押贷款风险共担机制都需要地方政府的财政支持,而财政基础好的地区可以通过土地征收、农业基础设施建设等途径改善农业机械化的推广条件,并且通过扶持农业产业化和现代化发展提升土地经营权抵押贷款的政策实施效应。另一方面,地理位置在土地经营权抵押贷款试点政策对农业机械化的影响中可能发挥异质性作用。对于中国而言,东部地区经济发展水平高,政府投入力度大,农民兼业化程度高。而中部、西部、东北部则与东部地区存在显著的区域差异,不仅具有资源禀赋优势,而且在农业机械化发展方面具有巨大潜力。因此,土地经营权抵押贷款政策可能会在不同地区产生异质性的政策效应。基于以上两方面的分析,本文在异质性分析部分引入第一产业占比、财政支出水平和不同地区的虚拟变量,以考察土地经营权抵押贷款试点政策对农业机械化潜在的异质性影响。据此,本文提出假设2。

假设2:考虑到区域间的差异,土地经营权抵押贷款试点政策对县域农业机械化产生异质性影响。

1.3 土地经营权抵押贷款试点政策对农业机械化的作用机制

经过近些年的发展,土地经营权抵押贷款试点对于农业机械化的政策效益初步显现。虽然在农业机械化普及过程中农机补贴发挥了一定的作用[15],但是更为关键的是要优化资源的配置效率[16],其中的一个重要途径就是推进县域层面的金融集聚[17]。首先,金融集聚具有提高金融可得性作用。金融集聚可以为农业经营主体提供更为丰富的融资渠道,缓解信贷约束,降低融资成本。其次,金融集聚具有缓解信息不对称作用。金融集聚可以降低交易成本和信息壁垒,为农业机械企业的研发和销售提供动力。再次,金融集聚具有分散风险作用。农业生产经营具有“靠天吃饭”特点,容易受到极端气象灾害的影响。而金融集聚可以提供丰富的风险管理工具,降低农业生产的不确定性。最后,金融集聚具有空间溢出效应。研究表明,金融集聚是县域普惠金融供给的主要表现形式,而普惠金融是促进农业机械化的重要路径,并对周边县域地区存在辐射效应[11]。具体而言,金融集聚可以促进人才、技术以及农机社会化服务在相邻县域之间共同发展,实现各类资源在县域之间的有效配置。基于以上分析,本文在机制分析部分引入县域金融集聚的三个度量维度,分别是经济金融集聚、人口金融集聚和地理金融集聚水平,以考察土地经营权抵押贷款试点政策对县域农业机械化促进效应的作用机制。

假设3:土地经营权抵押贷款试点政策通过中介变量金融集聚影响县域农业机械化。

2 数据、变量和模型设定

2.1 数据来源

本文采用2011—2020年中国2 118个县域层面的面板数据,对土地经营权抵押贷款试点政策对农业机械化的影响进行实证分析。本文选择2011—2020年作为土地经营权抵押贷款试点政策评估的时间区间是基于以下三点考虑:第一,出于双重差分模型估计的需要,双重差分法要求在政策实施前后均要保留样本;第二,样本时间区间的选取不宜过长,以尽量避免其他政策因素的干扰;第三,受统计年鉴限制,2020年是本文数据所能获取的最新节点。因此,本文基于土地经营权抵押贷款试点政策实施年份2016年,选取政策实施前后各5年,即2011—2020年作为本文的研究样本。本文使用的数据来自于2012—2014年《中国区域经济统计年鉴》、2012年《中国县(市)社会经济统计年鉴》、2013—2021年历年《中国县域统计年鉴(县市卷)》及各省(市)统计年鉴,其中部分数据缺失采取线性插值法进行补全。由于时间跨度较大且各类统计年鉴之间县域样本的选取上存在差异,尽管已经采取上述多种途径收集数据,但仍存在数据缺失较为严重的样本,出于模型估计准确性的考虑将这部分样本剔除,最终整理得到2011—2020年共2 118个县域层面的面板数据。

2.2 模型设定

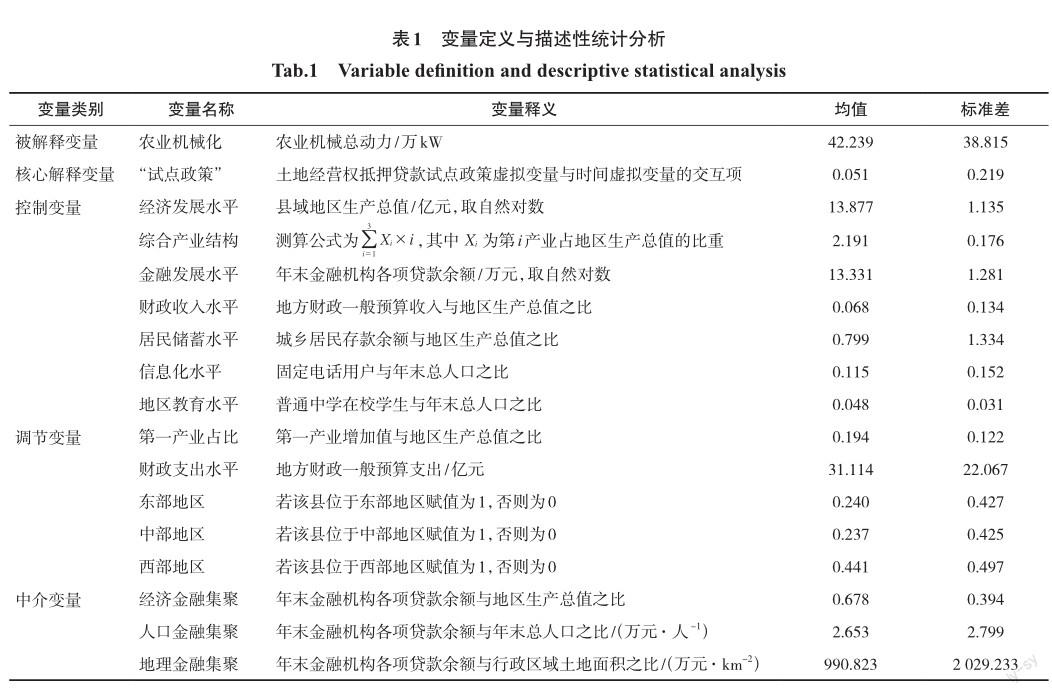

2.3 变量选取及其描述性统计

本文的被解释变量为农业机械化。农业机械化在中国不同地区存在差异性的发展水平,而农业机械总动力可以更为综合地反映一个地区的农业机械化程度及其相應的投资状况[19],被广泛地用作衡量农业机械化水平的重要指标。因此,参考刘洋等[19]的研究,选用农业机械总动力来衡量县域农业机械化水平。本文的核心解释变量为“试点政策”。设置土地经营权抵押贷款试点政策变量与时间变量的交互项,并将其作为核心解释变量“试点政策”纳入双重差分模型中,以计算得到土地经营权抵押贷款试点政策对县域农业机械化水平的净效应。除土地经营权抵押贷款试点政策外,还有其他因素会影响农业机械化水平,因此本文从多个维度选取控制变量。参考已有研究,在基准回归部分引入经济发展水平[10]、地方财政支出与地方财政收入[15]、地区教育水平[8]、综合产业结构[20],并引入金融发展水平、信息化水平和居民储蓄水平,以衡量县域层面的金融发展水平和居民信贷可得性[11]。

此外,参考已有研究,在异质性分析部分引入第一产业占比、财政支出水平和东部、中部和西部地区虚拟变量①,构建交互项并考察潜在的异质性影响;在机制检验部分,从经济金融集聚、人口金融集聚和地理金融集聚三个维度度量金融集聚[21],以考察土地经营权抵押贷款试点政策对县域层面农业机械化水平的影响机制。本文所选用变量的类别、名称、释义及描述性统计见表1。

3 实证结果分析

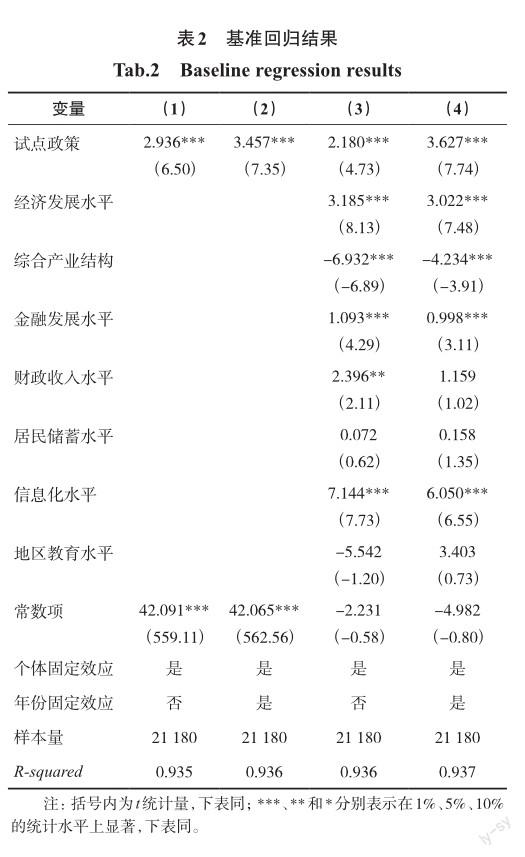

3.1 基准回归

表2展示了土地经营权抵押贷款试点政策对农业机械化的固定效应回归结果。第(1)列是仅包含核心解释变量“试点政策”并纳入个体固定效应的回归结果。第(2)列在其基础上控制了年份固定效应。个体固定效应和年份固定效应分别控制了个体和时间层面上不可观测、不随时间变化的因素。回归结果显示:核心解释变量“试点政策”的估计系数为3.457,且在1%水平上通过了显著性检验,意味着土地经营权抵押贷款试点政策显著促进了农业机械化水平,这与前文的分析一致。第(3)列在第(1)列的基础上引入了可能对县域层面机械化水平造成影响的控制变量,第(4)列则在第(3)列的基础上控制了年份固定效应。可以发现,在引入控制变量后,核心解释变量“试点政策”的估计系数分别为2.180和3.627,并且均在1%水平上显著。在表2的第(1)列至第(4)列中,核心解释变量的估计系数和统计显著性并没有发生实质性变化,这意味着本文的结论在一定程度上是稳健的,也进一步证实了土地经营权抵押贷款试点政策确实会促进农业机械化水平提升。此外,模型中的部分控制变量对农业机械化的影响也通过了显著性检验,结果显示:经济发展水平、金融发展水平以及信息化水平均会对县域层面的农业机械化水平产生显著地正向影响,而综合产业结构则会产生显著的负向影响。这在理论上是有意义的,例如:经济发展水平和产业结构可能与农业机械化水平存在着双向因果关系[22],居民非农收入和储蓄水平是农民购置农业机械的财力保障[23],地区信息化水平则可以提高居民的信息获取和分析能力,从而使其认识到农业机械化是农业增效增产的关键途径,进而促进县域层面的农业机械化水平提高[24-25]。

3.2 异质性分析

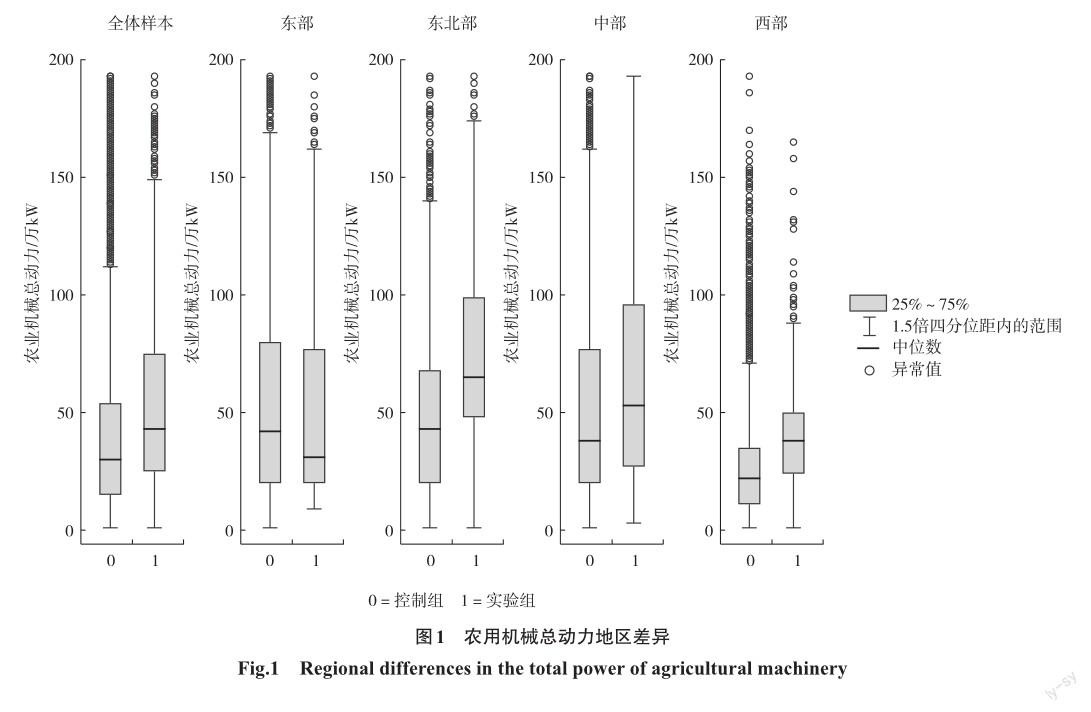

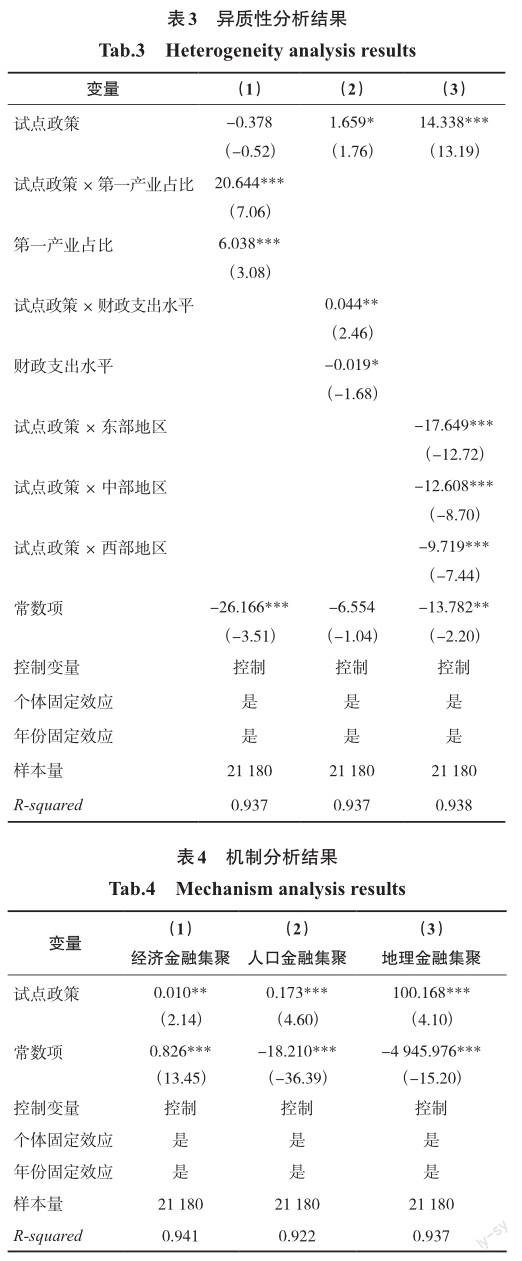

考虑到县域层面的农业发展水平、地方财政基础不尽相同,并且农业机械化水平的代理变量农用机械总动力在地区间存在显著差异(图1),本文认为土地经营权抵押贷款试点政策对农业机械化可能存在潜在的异质性影响。因此,在前文基准回归模型的基础上,分别引入第一产业占比、财政支出水平与核心解释变量“试点政策”的交互项,并以东北地区为基准组,引入东部、中部和西部三个地区虚拟变量与核心解释变量“试点政策”的交互项,回归结果如表3所示。

结果发现:首先,第一产业占比强化了土地经营权抵押贷款试点政策对农业机械化的促进作用。回归结果显示,第一产业占比与核心解释变量“试点政策”交互项的估计系数显著为正,意味着第一产业占比越高,土地经营权抵押贷款试点政策对农业机械化的促进作用就越大。该结果在理论上可以解释为:一方面,第一产业占比高的地区往往第三产业并不发达,农户可得且有效的融资渠道十分有限。土地經营权抵押贷款试点政策可以将土地经营权转换为价值充足的抵押品,通过抵押贷款方式实现资金融通,缓解农户融资约束问题。另一方面,第一产业占比高的地区的农户大多以务农为生,土地资源分散在中小农户手中。土地经营权抵押贷款试点政策的实施可以集中土地资源,实现土地资源的优化配置,进而通过新型农业经营主体推进农业机械化。其次,财政支出水平强化了土地经营权抵押贷款试点政策对农业机械化的促进作用。回归结果显示,财政支出水平与核心解释变量“试点政策”交互项的估计系数为0.044,并且在5%的水平上通过了显著性检验。意味着财政支出水平越高,土地经营权抵押贷款试点政策的农业机械化促进作用就越大。具体而言,地方政府的财政支出每增加1亿元,土地经营权抵押贷款试点对农业机械总动力的边际效应将会平均增加约0.044万kW,地方政府的财政支出尤其是其中针对农用机械的购置补贴对地区农业机械化水平提升具有长期可持续的推动作用[9-10]。最后,土地经营权抵押贷款试点政策对农业机械化的促进作用存在区域异质性。回归结果显示,本文所引入的三个地区虚拟变量与核心解释变量“试点政策”交互项的估计系数均显著为负,但进一步计算土地经营权抵押贷款试点政策对农业机械化的边际效应可知:中部、西部和东北部的边际效应均显著为正,分别为1.730、4.619和14.338,而东部地区的边际效应为-3.311,并且在1%水平上通过显著性检验。这意味着土地经营权抵押贷款试点政策对于中部、西部和东北部的农业机械化水平表现为促进作用,而对于东部地区则表现为抑制作用。可能的解释是位于浙江、江苏等东部地区省份农户的兼业化程度较高,农业经营行为被弱化[26],存在一定程度的耕地撂荒[27],这导致农用机械的需求量减少,可能导致对农业机械化的负向政策效应。此外,研究发现东部地区农用机械使用效率低下且处于相对饱和状态[15],不利于农业机械化水平的进一步提升。

3.3 机制分析

面向农村地区的金融资源应当具备普惠性和易得性两个特点,其与农村金融集聚密切相关[28]。参考已有研究[21],本文引入经济金融集聚、人口金融集聚和地理金融集聚三个度量维度,并分别用核心解释变量“试点政策”对三个维度的县域金融集聚水平进行回归,机制检验回归结果如表4所示。可以发现第(1)列至第(3)列中核心解释变量“试点政策”的估计系数均显著为正,表明土地经营权抵押贷款试点可以促进人口、地理和经济三个维度的金融集聚。从理论上可以解释为:一方面,土地经营权作为抵押品实现抵押贷款的全过程必须依靠担保公司和金融机构的参与,而金融机构往往倾向于在某一地区集聚,以促进机构间的信息交流和资源共享,更为高效地利用网络系统和基础设施,实现规模经济效应并提高金融服务水平;另一方面,金融集聚是县域普惠金融供给的主要表现形式,普惠金融的本质是使得所有社会成员能够有机会获得平等的金融服务[29],金融可及性的提升则可以在促进家庭的信贷需求提升的同时显著降低家庭信贷约束的概率[30]。因此,机制检验结果表明土地经营权抵押贷款试点政策促进了人口、地理和经济三个维度的金融集聚,并通过促进县域普惠金融发展提高农户的金融可及性以及缓解农户的信贷约束,从而更进一步地推动县域层面农业机械化的转型升级。

3.4 稳健性检验

3.4.1 平行趋势检验

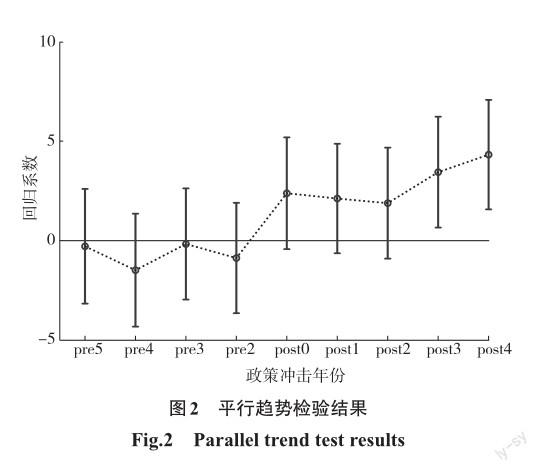

双重差分模型能够正确识别因果效应的前提条件是要满足处理组在没有接受处理的状态下拥有与控制组相同的时间变动趋势[18]。然而,由于处理组在接受处理后的反事实结果在理论上无法被观测到,现有研究往往通过检验可以观测到的事前趋势以间接地进行平行趋势检验。即如果处理组与控制组在处理实施前的趋势是平行的,那么就可以在一定程度上认为处理实施后的趋势也是平行的。在进行平行趋势检验之前,首先采用倾向得分匹配方法消除潜在的不可观测因素对模型中事前趋势的干扰。具体方法如下:采用邻居数为2且卡尺范围为0.05的卡尺最近邻匹配,并允许在最近邻匹配中多个相同倾向得分的控制组个体与处理组个体匹配。在倾向得分匹配完成后,将尚未匹配成功的样本剔除,以土地经营权抵押贷款试点政策实施前一年(2015年)为基期,刻画了土地经营权抵押贷款试点政策实施前(2011—2015年)以及实施后(2016—2020年)的趋势变化并考察了土地经营权抵押贷款试点政策对县域层面农业机械化水平的动态促进效应,其结果如图2所示。

图2中纵坐标为实验组与不同年份虚拟变量交互项的系数估计值,横坐标为土地经营权抵押贷款试点政策实施前(pre)与实施后(post)的年份代码,并绘制了分年的核心解释变量“试点政策”的系数点估计参数及其相应的95%置信区间。平行趋势检验结果表明:在政策实施前各个时期,核心解释变量“试点政策”的系数估计值均不显著异于0,这意味着在2016年之前各个时期的组间差异并没有发生明显的变化,可以认为事前平行趋势一致,平行趋势假定得到了满足;在政策实施后,尽管系数的点估计值均大于0,但在前三期(2016—2018年)并未通过5%统计学水平上的显著性检验,从图2中可以发现政策效应在政策实施后的第4期及以后(2019—2020年)逐渐显现,这意味着试点政策从实施到产生政策效应可能存在时滞性。究其原因:一方面,在政策实施初期,土地确权登记颁证尚未完全完成,而土地产权归属的明晰是土地经营权得以抵押贷款的前提条件。农村土地确权登记颁证工作自2014年开始,根据中央要求要在5年之内基本完成。至2018年底,农村土地承包经营权证书发放至近2亿农户手中,土地权属得以明晰,扫清了土地经营权抵押贷款政策推进道路上的障碍。另一方面,金融机构针对土地经营权抵押贷款的制度规范尚不完善,并且抵押贷款模式和贷款违约应急处置机制的创新不足,往往以传统模式为主。随着政策的逐步推进,“土地经营权抵押+政府担保公司”“土地经营权抵押+农村合作组织” “土地经营权抵押+贷款保证保险”等新型土地经营权抵押贷款模式的出现可以满足各种农业经营主体的异质性贷款需求。此外,政府、农村合作组织、银行以及保险公司等多个主体之间逐步建立风险共担机制,进而提升土地经营权抵押贷款的稳定性,降低潜在的违约风险。因此,土地权属的明晰、抵押贷款制度的规范以及新型抵押贷款模式的出现使得试点政策对农业机械化的促进效应在政策实施第4年及以后逐步体现,中小农户与农业机械化以及现代农业的发展之间也产生了更为深入的衔接。

3.4.2 安慰剂检验

为剔除其他政策的实施和潜在不可观测的遗漏变量对核心解释变量系数估计值产生的影响,本文对土地经营权抵押贷款试点政策对县域农业机械化水平的促进效应进行了安慰剂检验。具体而言,在2 118个县域样本中随机抽取214个县(市、区)并将其设置为“伪”处理组,剩余的1 904个县(市、区)为“伪”控制组,并按照前文方式构造“伪”交互项,进行安慰剂检验。图3报告了500次“伪”交互项的系数估计值及其p值分布,可以发现:第一,系数估计值大都集中在0附近,并且呈现接近正态分布;第二,大多数系数估计值的p值都大于0.05,即在5%的水平上不显著;第三,系数估计值均小于本文基准回归结果,即小于 3.627。以上结论表明本文的估计结果并不是偶然得到的,因而不太可能受到其他政策或者遺漏变量等随机因素的影响,这也更进一步证明了本文的研究结论是相对稳健的。

4 结论与政策建议

本文基于2011—2020年中国2 118个县域层面的面板数据,运用双重差分模型针对土地经营权抵押贷款试点政策对农业机械化的影响进行了理论分析和实证检验。研究发现:第一,从效果来看,土地经营权抵押贷款试点政策对县域层面的农业机械化水平具有显著的促进效应,并且在平行趋势检验和安慰剂检验后,本文结论依旧稳健。第二,从异质性来看,第一产业占比、财政支出水平以及地区分布对土地经营权抵押贷款试点政策对农业机械化的促进效应会产生异质性的影响。第三,从机制来看,土地经营权抵押贷款试点可以通过促进人口、地理和经济三个层面的金融集聚,在县域普惠金融发展下提高农户的信贷可得性,缓解农户的信贷约束,进而促进农业机械化水平提高。结论表明,土地经营权抵押贷款试点政策不仅仅放松了土地权利,还通过促进金融集聚对于农业现代化发展产生了显著的异质性促进作用。

本文的研究结论对于中国政府未来有关政策的制定和推进有以下启示:第一,土地经营权抵押贷款试点政策对于未来农业现代化进程的推进具有重要意义,应总结试点区域的政策实施经验,并在此基础上进一步推进土地经营权抵押贷款试点政策在全国范围内条件成熟的县域范围内实施;第二,土地政策制定过程应将区域禀赋差异考虑在其中,应因地制宜地制定与所在地区农业发展水平和财政基础相适应的异质性土地经营权抵押贷款政策,并针对东部相对发达地区以及中西部地区不同的农业生产经营条件进行适度的政策调整,实现区域间协调发展;第三,创新土地经营权抵押的市场条件,引入制度规范、体系完善、信息共享的第三方农地价值评估机构和农村土地产权流转市场,提高农村土地资产的流动性;第四,推进土地经营权抵押贷款和其他正规小额信贷之间的联动作用,在普惠金融发展的大背景下实现金融集聚,稳步实现政策的长期效应,促进农业现代化和农村农民共同发展。

参考文献(References):

[1] MOTTALEB K A, KRUPNIK T J, ERENSTEIN O. Factors associated with small-scale agricultural machinery adoption in Bangladesh: census findings[J] . Journal of Rural Studies, 2016, 46: 155 - 168.

[2] 王艳西.农户承包土地经营权抵押:实践、困境与制度创新——西藏山南市滴新村土地经营权抵押案例研究[J] .农村经济,2019(8):79 - 86.

[3] 武丽娟,刘瑞明.唤醒沉睡的资本:农地抵押贷款的收入撬动效应[J] .财经研究,2021,47(9):108 - 122.

[4] DE S H. The Mystery of Capital: Why Capitalism Triumphs in the West And Fails Everywhere Else[M] . New York:Basic Books, 2000: 47 - 50.

[5] KEMPER N, HA L V, KLUMP R. Property rights and consumption volatility: evidence from a land reform in Vietnam[J] . World Development, 2015, 71: 107 - 130.

[6] 杨润慈,石晓平,关长坤,等.农地经营权抵押贷款提高了农户的信贷可得性吗 ——基于风险分担机制的调节效应分析[J] .中国土地科学,2022,36(5):51 - 60.

[7] 张欣,于丽红,兰庆高.农户农地经营权抵押贷款收入效应实证检验——基于辽宁省昌图县的调查[J] .中国土地科学,2017,31(12):42 - 50.

[8] 梁虎,罗剑朝,张珩.农地抵押贷款借贷行为对农户收入的影响——基于PSM模型的计量分析[J] .农业技术经济,2017(10):106 - 118.

[9] 钟真,刘世琦,沈晓晖.借贷利率、购置补贴与农业机械化率的关系研究——基于8省54县调查数据的实证分析[J] .中国软科学,2018(2):32 - 41.

[10] 王许沁,张宗毅,葛继红.农机购置补贴政策:效果与效率——基于激励效应与挤出效应视角[J] .中国农村观察,2018(2):60 - 74.

[11] 孙学涛,于婷,于法稳.数字普惠金融对农业机械化的影响——来自中国1869个县域的证据[J] .中国农村经济,2022(2):76 - 93.

[12] ADJOGNON S G, LIVERPOOL-TASIE L S O, REARDON T A. Agricultural input credit in Sub-Saharan Africa: telling myth from facts[J] . Food Policy, 2017, 67: 93 - 105.

[13] 肖诗顺,高锋.农村金融机构农户贷款模式研究——基于农村土地产权的视角[J] .农业经济问题,2010,31(4):14 - 18,110.

[14] 曾庆芬.农地抵押融资模式与区域经验[J] .中央财经大学学报,2016(1):41 - 49.

[15] 潘彪,田志宏.购机补贴政策对中国农业机械使用效率的影响分析[J] .中国农村经济,2018(6):21 - 37.

[16] 吴林海,彭宇文.农业科技投入与农业经济增长的动态关联性研究[J] .农业技术经济,2013(12):87 - 93.

[17] 刘洋,顏华.县域金融集聚、农业机械化与农民收入增长——基于河南省县域面板数据的经验分析[J] .农业技术经济,2021(12):60 - 75.

[18] 黄炜,张子尧,刘安然.从双重差分法到事件研究法[J] .产业经济评论,2022(2):17 - 36.

[19] 李谷成,李烨阳,周晓时.农业机械化、劳动力转移与农民收入增长——孰因孰果 [J] .中国农村经济,2018(11):112 - 127.

[20] 汪伟,刘玉飞,彭冬冬.人口老龄化的产业结构升级效应研究[J] .中国工业经济,2015(11):47 - 61.

[21] 方芳,李长治.金融集聚效应:城市群边界VS省际行政边界[J] .经济地理,2020,40(9):53 - 61.

[22] 陈银娥,陈薇.农业机械化、产业升级与农业碳排放关系研究——基于动态面板数据模型的经验分析[J] .农业技术经济,2018(5):122 - 133.

[23] 曹阳,胡继亮.中国土地家庭承包制度下的农业机械化——基于中国17省(区、市)的调查数据[J] .中国农村经济,2010(10):57 - 65,76.

[24] ZHENG Y Y, ZHU T H, JIA W. Does Internet use promote the adoption of agricultural technology Evidence from 1449 farm households in 14 Chinese provinces[J] . Journal of Integrative Agriculture, 2022, 21(1): 282 - 292.

[25] 柳松,魏滨辉,苏柯雨.互联网使用与农户农业机械化选择——基于非农就业的中介效应视角[J] .劳动经济研究,2021,9(3):101 - 122.

[26] 郭庆海.小农户:属性、类型、经营状态及其与现代农业衔接[J] .农业经济问题,2018(6):25 - 37.

[27] XU D D, DENG X, GUO S L, et al. Labor migration and farmland abandonment in rural China: empirical results and policy implications[J] . Journal of Environmental Management, 2019, 232: 738 - 750.

[28] 董秀良,刘佳宁,王轶群.中国农村金融集聚对农民消费影响的空间效应研究[J] .数量经济技术经济研究,2022, 39(2):64 - 83.

[29] 孙同全.从农户家庭资产负债表看农村普惠金融供给侧结构性改革[J] .中国农村经济,2017(5):31 - 44.

[30] 尹志超,张号栋.金融可及性、互联网金融和家庭信贷约束——基于CHFS数据的实证研究[J] .金融研究,2018(11):188 - 206.

Impact of the Pilot Policy of Land Operational Right Mortgage on Agricultural Mechanization: Evidence from Quasi-Natural Experiment in Pilot Counties in China

XU Hengzhou, CAO Xuxin

(School of Management and Economics, Tianjin University, Tianjin 300072, China)

Abstract: The purposes of this paper are to evaluate the effect of the pilot policy of rural land operational right mortgage on agricultural mechanization and to clarify its mechanism, so as to provide the reference for improving the operational mechanism of land operational right mortgage. The research methods include theoretical analysis and difference-indifferences method. The results show that 1) the pilot policy of land operational right mortgage has a significant and stable promoting effect on agricultural mechanization at county level in general. 2) The pilot policy effect of land operational right mortgage on agricultural mechanization is affected by regional agricultural base, fiscal expenditure level and regional location moderating effect. 3) From the perspective of mechanism, the pilot policy of land operational right mortgage can promote the county-level financial agglomeration at the population, geographical and economic level, improve the financial accessibility of farmers and alleviate the credit constraint problem under the development of inclusive finance, and finally promote the process of agricultural mechanization. In conclusion, on the basis of summarizing the policy experience of the existing pilot regions, it is necessary to formulate the context-specific land operational right mortgage policy to promote financial agglomeration and achieve the long-term effect of the policy.

Key words: land operational right mortgage; difference-in-differences method; agricultural mechanization

(本文責编:仲济香)

①参照国家统计局统计地区的具体划分:东部地区包括北京、天津、河北、上海、江苏、浙江、福建、山东、广东和海南10省(市);中部地区包括山西、安徽、江西、河南、湖北和湖南6省;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏和新疆12省(区、市);东北地区包括辽宁、吉林和黑龙江3省。

猜你喜欢

吉林农业(2016年12期)2017-01-06

青年时代(2016年21期)2017-01-04

吉林农业·下半月(2016年12期)2016-12-23

吉林农业·下半月(2016年12期)2016-12-23

安徽农学通报(2016年21期)2016-12-22

农机使用与维修(2016年10期)2016-11-10