集群商业信用对企业创新的影响研究

2023-01-27 07:23:12杨励,陈彪

求是学刊 2022年6期

杨 励,陈 彪

一、问题的提出

在中国近年来企业创新的快速增长中,有两个特征化事实值得注意。空间上,与中国经济发展总体格局类似,中国企业创新也呈现明显的地区差异化态势。大致说来,沿海及长江流域企业创新强度更高,而西部地区企业创新强度偏低。时间上,中国企业对创新活动的投入在一定程度上独立于金融波动,即使是2008 年的亚洲金融危机也未能抑制中国企业加快创新投入的步伐。考虑到中国金融体系尚不完善,金融市场上的信贷配给与信贷歧视现象大量存在,企业创新投入如此稳健的增长更令人惊讶。那么,中国企业创新的地区非均衡性何以形成?中国企业又是如何在金融部门支持相对匮乏的背景下实现创新增长的呢?本文试图从集群商业信用的角度予以解释。

企业创新的区域差异背后有许多原因。一方面,企业创新需要大量“默示知识”(tacit knowledge),它们很难通过直接交流和接触之外的途径进行传播,而产业集聚可以克服空间障碍以促进这些知识的传播。换言之,产业集聚与区域差异是企业创新活动的一个内生结果。另一方面,与其他经济决策一样,企业的创新决策也是其在外部环境约束下逐利的产物,迥然有异的市场竞争程度、政策支持力度、FDI水平、要素市场状况以及异质性环境政策等外部条件共同造就了不同区域内企业的创新能力。①曹伟、冯颖姣、余晨阳等:《人民币汇率变动、企业创新与制造业全要素生产率》,《经济研究》2022年第3期,第65—82 页;何玉润、林慧婷、王茂林:《产品市场竞争、高管激励与企业创新——基于中国上市公司的经验证据》,《财贸经济》2015 年第2 期,第125—135 页;赖烽辉、李善民、王大中:《企业融资约束下的政府研发补贴机制设计》,《经济研究》2021年第11期,第48—66页;张东敏、杨佳、刘座铭:《异质性环境政策对企业技术创新能力影响实证分析——基于双向固定效应模型》,《商业研究》2021年第4期,第68—74页。而鉴于创新活动的特殊性,金融约束的影响更是得到了持久和广泛的讨论。

高调整成本的存在使企业倾向于依靠内源融资进行创新。以此为线索,学界讨论了企业利用内源融资进行创新所面临的各种困境及应对。②张小成、朱东炬、刘明显、王武林:《资本市场开放下企业创新策略选择》,《经济理论与经济管理》2022 年第10 期,第85—98页。然而,受商业周期影响的企业很难单纯依靠内源融资保证创新投资所需要的稳定性,并且也并不是所有企业都有足够实力支撑创新投资和承担创新风险。因此,随着大量关于外部融资促进企业发展机制文献的涌现,新的研究将视野扩展到企业之外,议题主要包括股权融资、银行信贷以及私募等对企业创新的影响。③Amore M D,Schneider C,Žaldokas A,“Credit Supply and Corporate Innovation”,in Journal of Financial Economics,2013,Vol.109,No.3,pp.835-855;唐清泉、巫岑:《银行业结构与企业创新活动的融资约束》,《金融研究》2015年第1期,第116—134页;马光荣、刘明、杨恩艳:《银行授信、信贷紧缩与企业研发》,《金融研究》2014年第7期,第76—93页。但遗憾的是,学界并未能给出关于金融部门发展是否促进企业创新的确切答案。除此之外,以往文献的另一个局限是其目光皆聚焦于金融部门本身,而对另一重要的外部融资来源,即来自其他企业的商业信用的影响却鲜有涉及。

商业信用是指企业在交易中通过延期付款等方式占用其他企业资金的行为。④章君瑶、强皓凡、俞舒涵等:《中国企业社会责任约束商业信用之谜》,《会计研究》,2022年第6期,第106—119页;Amiti M,Weinstein D E,“Exports and Financial Shocks”,in The Quarterly Journal of Economics,2011,Vol.126,No.4,pp.1841-1877.关于商业信用的融资作用,学界目前存在两种解释:其一,商业信用是银行贷款的替代,在企业面对信贷配给时才会转而寻求商业信用的支持;⑤潘越、谢玉湘、宁博等:《数智赋能、法治化营商环境建设与商业信用融资——来自“智慧法院”视角的经验证据》,《管理世界》2022年第9期,第194—208页;陆正飞、杨德明:《商业信用:替代性融资,还是买方市场?》,《管理世界》2011年第4期,第6—14+45页。其二,商业信用与银行贷款之间是互补关系,企业可以由商业信用来向银行传递企业质量尚佳的信号,从而提高获得银行贷款的概率。⑥江伟、曾业勤:《金融发展、产权性质与商业信用的信号传递作用》,《金融研究》2013年第6期,第89—103页。无论哪种解释成立,商业信用可以缓解融资约束这一命题已得到了充分验证。近年来,中国工业化水平持续提高,大批产业集群随之产生,集群内的企业互相提供信贷从而形成了集群商业信用。⑦毛其淋、钟一鸣:《集群商业信用是否影响了中国制造业企业进口——理解中国进口扩张的新视角》,《国际商务(对外经济贸易大学学报)》2022年第2期,第1—15页。以往研究主要聚焦于考察集群商业信用与企业进出口之间的关系,⑧兰健、张洪胜:《集群商业信用与出口产品质量——来自中国企业层面的证据》,《国际贸易问题》2019年第9期,第12—25 页;马述忠、张洪胜:《集群商业信用与企业出口——对中国出口扩张奇迹的一种解释》,《经济研究》2017 年第1期,第13—27页。本文则重点关注其对企业创新的影响。

本文利用中国工业企业数据库1999—2013 年的数据,研究集群商业信用对企业创新的影响,检验前者是否通过缓解融资约束的机制促进企业创新。本文之所以考察集群商业信用的作用是出于以下三点考虑:第一,中国经济增长中所呈现的“集群式工业化”特征,彰显了集聚力量对中国企业发展的巨大影响。第二,企业层面的商业信用水平(一般以应付账款与总资产的比值或类似财务指标计算)是企业在融资约束下的内生选择结果,以此为据考察商业信用对融资约束的影响在逻辑上会面临严重的双向因果问题,而在一定程度上外生于任何单一企业的集群商业信用更便于相关作用机制的识别。第三,已有研究表明,企业之间的交流和合作可以有效地促进创新,①黄勃、李海彤、江萍等:《战略联盟、要素流动与企业全要素生产率提升》,《管理世界》2022 年第10 期,第195—212 页。集群商业信用作为集群内部企业之间相互支持的信用形式,也应能够对企业创新产生影响。

本文可能的贡献在于:理论层面上,以往文献充分讨论了从内部治理机制到外部制度环境对企业创新的影响,②Baranchuk N,Kieschnick R,Moussawi R,“Motivating Innovation in Newly Public Firms”,in Journal of Financial Economics,2014,Vol.111,No.3,pp.578-588;Tian X,Wang T Y,“Tolerance for Failure and Corporate Innovation”,in The Review of Financial Studies,2014,Vol.27,No.1,pp.211-255.但尚未有研究讨论过商业信用与企业创新的关系,本文对关于创新驱动因素的研究进行了补充。现实层面上,在尚不完善的金融和法律体系下,面对普遍存在的融资约束,中国企业更加依赖于关系网络、声誉机制和商业信用等非正式金融渠道,③高明、胡聪慧:《正规金融与非正规金融:机制、效率与实证挑战》,《金融研究》,2022 年第5 期,第189—206 页;陈耿、刘星、辛清泉:《信贷歧视、金融发展与民营企业银行借款期限结构》,《会计研究》,2015年第4期,第40—46+95页。那么,在中国情境下探究集群商业信用对企业创新的影响极具现实意义。

本文剩余部分安排如下:第二部分是数据处理和变量说明,第三部分为基本实证结果分析和机制分析,第四部分进行稳健性分析,第五部分总结全文。

二、数据与变量

(一)数据来源

本文研究所用的企业数据来自1999—2013 年中国规模以上工业企业数据库。该数据库的统计对象包括全部国有企业和规模以上(产品销售收入500万元以上)的非国有企业,较好地代表了全国工业企业的总体水平。本文对数据进行了以下处理:第一,由于2004 年缺乏研发等重要信息,将相关数据予以剔除;第二,剔除只有一年有效数据的企业;第三,以1999 年为基期,剔除价格变动对所有数据的影响。相应的价格指数取自国家统计局;第四,参照国家统计局历年“最新县及县级以上行政区划代码”和2002 年《国家经济行业分类》国家标准(GB/T 4754-2002),对数据库中的行政区代码和行业代码进行了统一;第五,参考以往文献剔除异常值,包括:(1)缺乏企业总资产、工业总产值、雇佣劳动力、固定资产净值等重要财务指标的样本;(2)工业总产值、固定资产、全部职工数、新产品产值、中间投入等指标为负的样本;(3)与一般公认会计准则(GAAP)不一致,如总资产小于流动资产、利润率大于1的样本;(4)就业人数少于10人的样本。

(二)变量说明

1.因变量

参考王文春和昭容等文献,④王文春、荣昭:《房价上涨对工业企业创新的抑制影响研究》,《经济学(季刊)》2014年第1期,第465—490页。本文采用“新产品虚拟变量”和“新产品产值比重”两个指标作为衡量企业创新水平的变量。“新产品虚拟变量”反映企业当年是否有创新活动,若企业当年新产品产值大于零,则该变量取1,否则取0;“新产品产值比重”反映企业当年的创新强度,计算方法为新产品产值比企业总产值。

2.主要解释变量

集群商业信用为主要解释变量。已有测算集群商业信用的指标可大致归为三类:(1)对集群内单个企业的商业信用进行简单加总,如集群内企业的应收账款总额,应付账款总额和应收应付账款总额;(2)集群内应付应收账款总额的差值;(3)集群内总应收账款比重。①马述忠、张洪胜:《集群商业信用与企业出口——对中国出口扩张奇迹的一种解释》,《经济研究》2017年第1期,第13—27页。但这些指标均有缺陷:第(1)类指标的确可以大体代表集群作为整体的商业信用水平,但本质而言,该类指标测度的是企业在现实运营中实际获得(或提供)的信用,而非企业从集群内部获得信用的能力。第(2)类指标虽然可以反映企业从集群外部获得商业信用的能力,但无法代表集群自身的商业信用水平。逻辑上两者并不等同。第(3)类指标虽然可以反映企业从集群内部获得商业信用的能力,但由于忽略了规模特征,无法代表集群整体的商业信用水平。鉴于此,本文通过将上述三种关于集群商业信用指标的构建思路进行融合,具体地,首先利用“部分调整模型”(partial-adjustment model)估算出企业的最优资本结构及其所需要的商业信用,然后利用实际获得的商业信用减去后者得到每个企业的超额商业信用,最后在集群内部进行加总获得集群商业信用。

3.其他控制变量

企业层面,参考以往文献,本文控制了企业规模、杠杆水平、投资水平、发展能力、流动性水平、年龄、盈利能力、固定资产比重、出口比重等变量。集群层面,考虑到地区的商业信用往往与经济发展水平有关,本文控制了县级层面的总产值;考虑到创新很可能与当地的产业竞争程度有关,本文参考以往文献,构造了代表竞争程度的指数并在方程中进行控制。具体计算方式为compi,j,t=(nind,j,t/yind,j,t)/(nind,t/yind,t),nind,j,t表示t年j县ind行业的企业数目,nind,t表示t年ind行业的企业数,y为产出值。该指数越大,则企业面对的产业竞争程度就越高。考虑到可能的内生性问题,所有控制变量都进行了滞后一期的处理。本文主要变量的定义如表1所示。

表1 主要变量定义

表2 列出了主要变量的基本统计信息。创新活动的均值为78.7%,反映了中国工业企业创新的普遍性。全样本中,新产品产值比重占到总产值的2.2%,说明中国企业的创新强度与发达国家相比还有较大提升空间。解释变量中,集群商业信用均值为-130.976,表明集群内企业对商业信用的需求普遍大于供给,这佐证了中国企业普遍面临融资约束的相关研究。①张小成、朱东炬、刘明显、王武林:《资本市场开放下企业创新策略选择》,《经济理论与经济管理》,2022年第10期,第85—98页。其他控制变量均值与中位数大体相当,表明其正态分布性。

表2 描述性统计

三、基准结果与机制分析

(一)基准回归

本文研究的关键点是集群商业信用对企业创新的影响,为排除其他地区因素的作用,本文控制了地区虚拟变量。同时,考虑到企业创新存在不随时间变化的个体差异和时间差异,本文以双向固定效应模型进行估计。估计模型如下:

其中i表示企业,j表示企业所在县,t表示时间。Innovationi,j,t为创新活动,代表集群j中的企业i在第t年是否有新产品的虚拟变量。Clucredit为主要解释变量,代表集群j在第t年的集群商业信用水平。Xi,j,t为控制变量。

由于关于企业的哑变量过多,基于二值估计的双向固定效应模型回归过程难以收敛,因此本文采用线性模型进行替代。②王文春、荣昭:《房价上涨对工业企业创新的抑制影响研究》,《经济学(季刊)》2014年第1期,第465—490页。同时,由于处于同一集群的企业在当年拥有的集群商业信用相同,使得相同“集群-年份”下的企业观测值之间并不具备独立性。考虑到这一点,本文将独立性假设放松至集群层面,并据此对残差的协方差矩阵进行调整,以得到更稳健的估计标准误。另外,在大部分估计中,本文对全样本和创新企业样本分别进行了回归,以便比较和进一步保证结论的稳健性。此处的创新企业是指至少一期存在创新行为(新产品产值大于零)的企业。

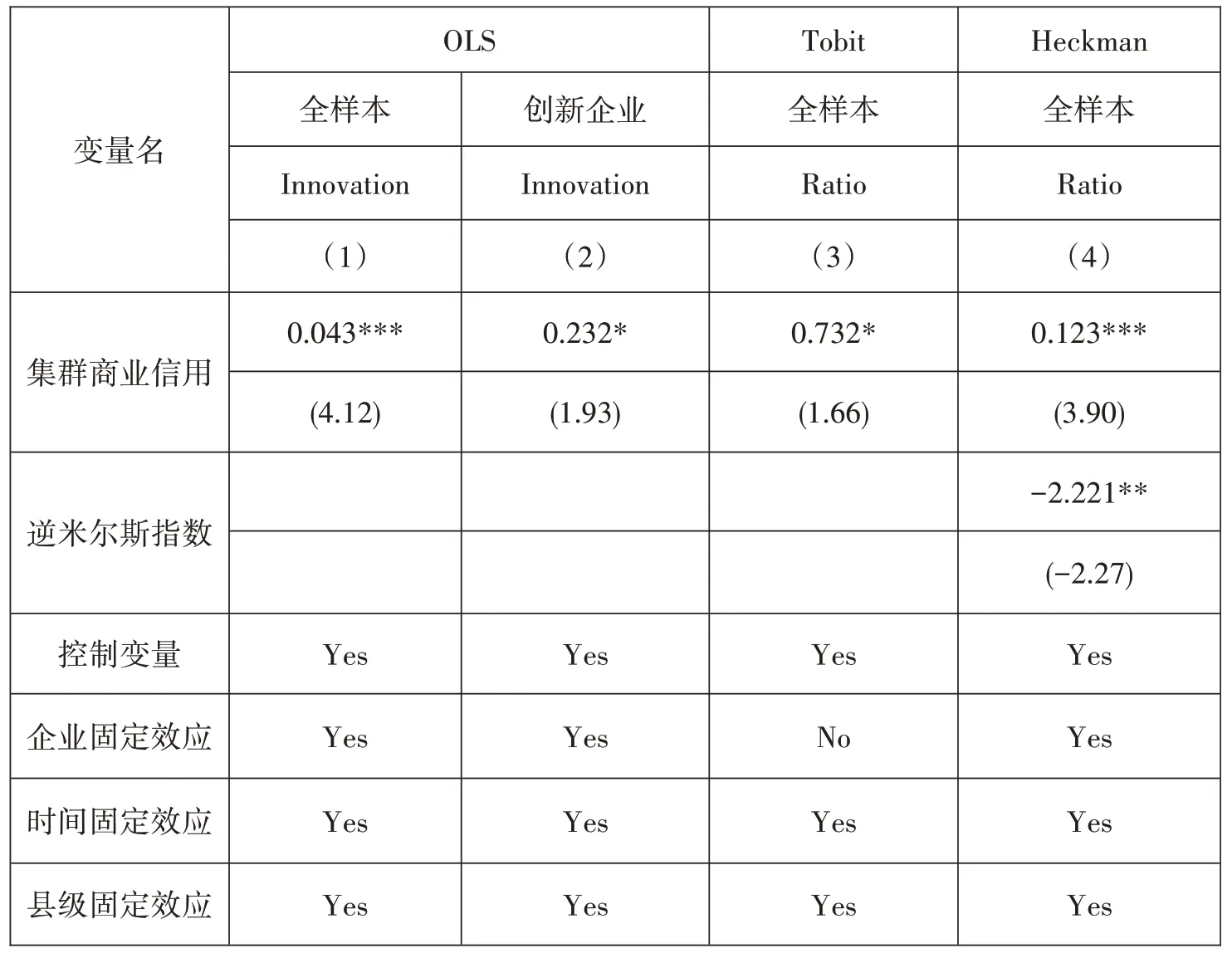

表3的列(1)和列(2)报告了基准回归结果。列(1)结果显示,集群商业信用的系数显著为正,意味着集群商业信用显著地促进了企业创新活动。列(2)是创新企业样本的回归结果,集群商业信用的影响依然显著为正。基准回归结果表明,集群商业信用增加了企业进行新产品开发的可能性,且该影响在创新企业中更加显著。

(二)Tobit回归和Heckman两步法回归

本文以新产品产值比重(Ratio)代表企业创新强度进一步回归。估计模型如下:

考虑到样本中有大量观测值为0 的情况,属于设限数据类型,本文采用下限设为零的Tobit 模型分别对全样本和创新企业样本进行估计。表3的列(3)给出了Tobit回归的估计结果与异方差稳健的t值,结果显示,集群商业信用对企业创新强度的影响系数依然显著为正。

表3 集群商业信用与企业创新

Tobit模型虽然可以有效处理设限数据类型,但对本文的数据结构而言依然有所不足:首先,企业是否进行创新既不是随机的也不是必然的,而是企业理性选择的结果,忽略这一点的Tobit模型的估计结果存在样本选择偏误;第二,Tobit模型无法控制企业固定效应,这会进一步放大估计误差。为解决上述问题,本文采用Heckman 两阶段模型对全样本进行再次估计。具体来说,第一阶段,本文采用Probit 模型对企业是否有新产品进行估计,并由此计算出逆米尔斯指数。由于上一期企业的创新决策会影响当期创新决策,但不太会影响到当期的创新强度,因此我们将提前一期的创新决策纳入到第一阶段的模型中。估计模型为:

第二阶段,将逆米尔斯指数引入方程,以新产品产值比重作为因变量进行估计。为稳健起见,第二阶段的回归依然沿用双向固定效应模型,且按照Heckman 两阶段模型的一般要求,在样本中删除新产品产值比重等于零的样本。回归方程为:

其中Milli,j,t代表第一阶段估计得到逆米尔斯指数。在第一阶段的Probit回归中,集群商业信用的回归系数显著为正。表3 的列(4)报告了第二阶段回归结果,集群商业信用的系数依然为正,且在1%的水平上显著。逆米尔斯指数的回归系数在5%的水平上显著为负,说明样本选择偏误确实存在。

综上,使用不同估计方法的回归结果一致表明集群信用水平促进了企业创新。但是这种影响的作用机制是什么?还需要进一步的考察。

(三)机制分析

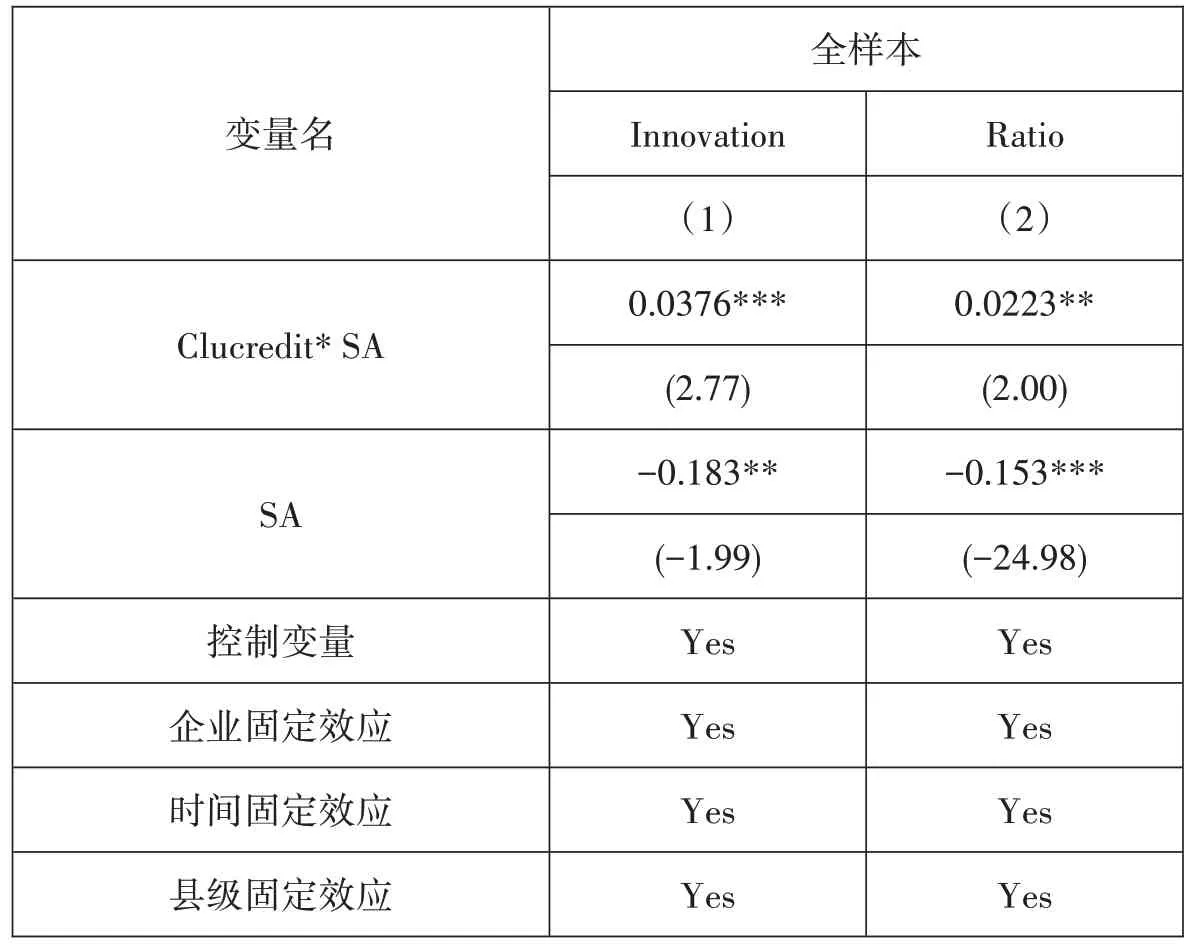

为识别集群商业信用影响企业创新的机制,本文在原回归方程中引入集群商业信用与融资约束的交互项。对融资约束的测度学术界尚有争论,本文以Hadlock 和Pierce 构建的SA 指数作为衡量融资约束的指标。①Hadlock C J,Pierce J R,“New Evidence on Measuring Financial Constraints:Moving Beyond the KZ Index”,in The Review of Financial Studies,2010,Vol.23,No.5,pp.1909-1940.SA 指数的优点在于它主要依靠企业规模和企业年龄这两个随时间变化不大且具有很强外生性的指标进行构造,从而有效避免了其他形式参数估计时普遍存在的内生性问题。SA 指数的计算公式为:

其中,Size为企业规模,Age为企业年龄。在引入交互项后本文依然采用Tobit模型对全样本进行估计,估计模型为:

表4 报告了回归结果。从结果来看,SA 显著为负,说明企业融资约束的确会抑制企业的创新行为和创新强度,这与Hall 和Lerner、马光荣等的结论相契合。①马光荣、刘明、杨恩艳:《银行授信、信贷紧缩与企业研发》,《金融研究》2014年第7期,第76—93页。集群商业信用与融资约束交互项的系数显著为正,意味着集群商业信用可以降低融资约束对企业创新的抑制。

表4 机制检验

四、稳健性分析

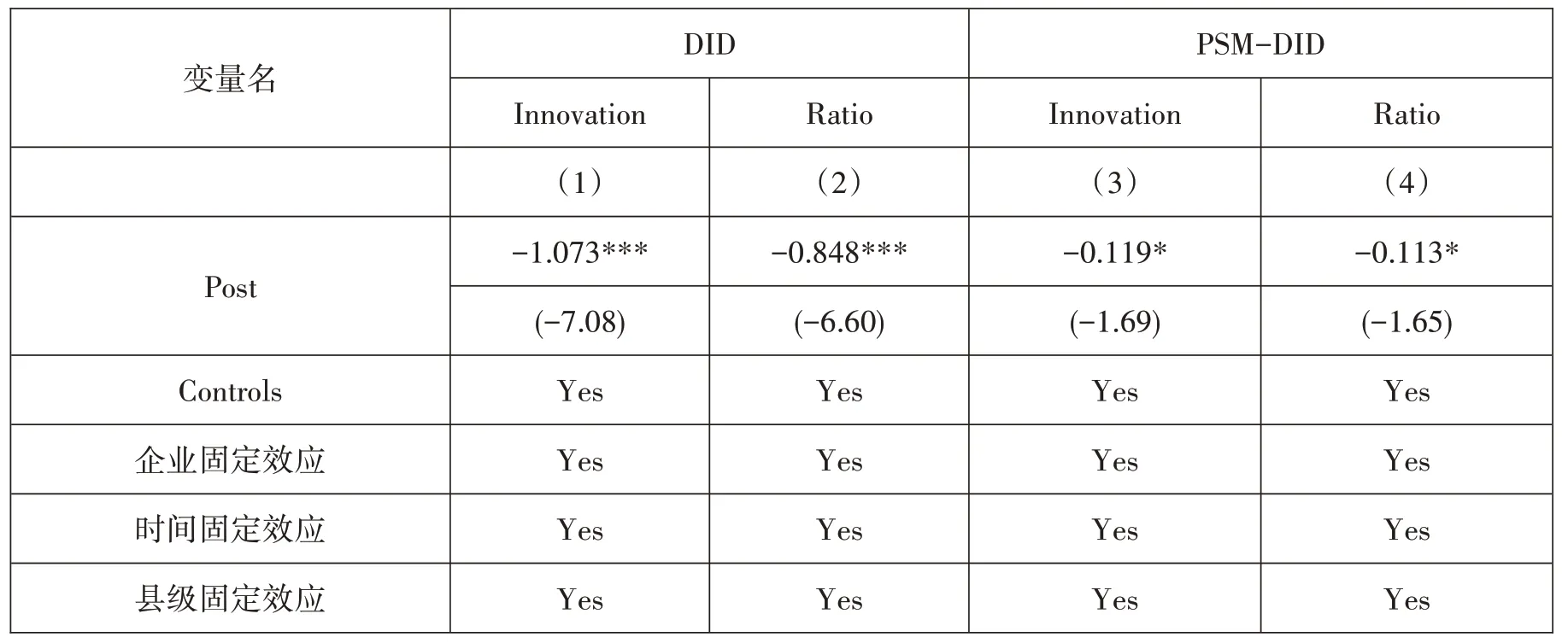

集群商业信用作为集群层面的变量,以其为自变量进行的估计内生性问题本来就不会十分严重,但为了更充分地保证回归结果的稳健性,本文通过构造一个拟自然实验,利用双重差分法(DID)和倾向得分匹配后的双重差分法(PSM-DID)再次对结果进行检验。

借鉴王永进和盛丹②王永进、盛丹:《地理集聚会促进企业间商业信用吗?》,《管理世界》2013年第1期,第101—114+188页。的方法,本文依据企业在观察期内是否改变经营地的信息构建处理组,并与控制组一起进行DID 估计。基本思路为:当企业从一个集群转移到另一个集群,可视为该企业拥有的集群商业信用发生外生变化,将这些企业视为处理组,与未发生经营地变更的企业(控制组)一起就可识别出集群商业信用对企业创新的影响。③马述忠、张洪胜:《集群商业信用与企业出口——对中国出口扩张奇迹的一种解释》,《经济研究》2017年第1期,第13—27页。

经典DID 估计方法的步骤为:1.区分处理组(Treat)和对照组(Control);2.以事件冲击为节点,将时间轴划分为“事前”(Before)和“事后”(Post);3.在DID 方程中估计交互项Treat* Post 的系数。但是该方法并不适用于本文研究。若将变更经营地点的企业虚拟变量(Treat)取值1,控制组取值为0;同时,将变更经营地后的虚拟变量(Post)取值为1,变更之前取值为0,那么由此构成的变量Post 必然和交互项Treat* Post 构成完全的共线性:当Post 取1 时Treat 必然为1,进而Treat* Post 也为1;当Post取0 时,无论Treat 取1 或0,Treat*Post 皆等于0。鉴于此,本文参考Beck 等,④Beck T,Levine R,Levkov A,“Big Bad Banks?The Winners and Losers from Bank Deregulation in the United States”,in The Journal of Finance,2010,Vol.65,No.5,pp.1637-1667.以变更经营地时间为节点,构造新变量Post(变更经营地后的年份取值为1,变更经营地前的年份取值为0),并设置DID 方程如下:

Posti,c,t的系数τ是我们关注的重点,它代表集群商业信用对创新的影响。如果集群商业信用对创新的影响为正,那么我们预期得到一个负的τ,其原因在于:改变经营地意味着企业会在短期内不仅无法获得来自新集群的商业信用,而且会损失原有的集群商业信用,导致其难以利用商业信用以支持创新。

DID 方法的一个关键假定是处理组和控制组具有平行趋势。为更好地满足该假定,本文参考以倾向得分匹配法(PSM)重新构造样本。具体而言,本文以“是否改变经营地”作为因变量,以企业规模、年龄和所有权结构等为解释变量,并控制行业和年份固定效应进行估计并评分,以重新构造控制组。估计方法为相对灵活的logit模型,采用的匹配方法为该匹配。

表5 报告了DID 回归结果。其中前两列是没有经过PSM 筛选的样本回归结果,后两列是经过PSM筛选的样本回归结果。回归结果显示,无论是否经过匹配过程,Post系数都显著为负,这符合我们的预期,意味着集群商业信用确实可以促进企业创新,从而再次印证了本文论点。

表5 DID和PSM-DID回归结果

五、结论及建议

本文利用中国工业企业数据库1999—2013 年的数据,尝试从集群商业信用的角度解释中国企业创新的持续增长与地区差异。研究发现,集群商业信用显著地促进了企业创新,该结果十分稳健,并不会随着估计模型的不同而变化。集群商业信用主要通过缓解融资约束的机制促进企业创新。通过企业是否变更经营地点构造拟自然实验,利用DID 和PSM-DID 方法处理内生性后,估计结果依然一致。

本文研究意味着在尚不完善的金融和法律制度下,集群商业信用为企业提供了有效的融资渠道,从而有助于它们进行创新活动。因此,要促进企业进行创新,不仅需要推进如银行等金融部门的改革,以为企业创新提供更多支持,而且应着力于打造良好的集群商业环境。相关政策建议有如下几点:

第一,要构建良好的法治环境。集群商业信用本质上是企业互相之间的信贷关系。企业之所以会寻求集群商业信用的支持,是因为相对于正规金融部门,从其他企业获得融资的成本相对更低。然而,这种非正规的信贷存在高于正规部门的风险,依赖于企业之间的互相信任。显然,若没有良好的司法和执法环境作为背景,企业之间的信任关系是非常脆弱的,这时集群商业信用就很难发挥作用。因此须构建良好的法治环境,这又包括针对集群商业信用的特征进行相关立法和优化司法程序。良好法治环境的建立,将进一步减小企业利用集群商业信用进行融资的成本和相关交易成本,由此推动集群商业信用的扩大,并最终为企业的创新活动提供更多的支持。

第二,要发挥集群优势。集群商业信用不同于一般商业信用的根本特征在于前者具有集群性质,而后者是单一的和零散的。企业集群是指大量相互联系的企业及其支持机构在该区域空间内的集合,集群中的企业因为有互相之间的支持,彼此在发展过程中具有正向外部性。特别是对本文所关注的企业创新活动来说,由于需要大量难以通过媒介传输的“默示知识”,企业集群的作用更是显著。而在商业信用方面,由于其非正规金融的特征,所以特别需要企业相互之间的了解,在此基础上,集群商业信用才能形成和发展。因此须充分重视集群的优势,通过制度创新和提供良好公共基础设施等路径推动企业在空间上的合理集聚,最终推动集群商业信用的形成并为企业创新活动的融资提供空间。

第三,要重视集群商业信用与正规金融部门之间的互补性。关于非正规金融与正规金融之间究竟是互补还是替代关系,学界一直就有争论。就集群商业信用的性质而言,它是企业在从如银行等正规金融部门无法获得足量贷款或融资成本太高时的一个替代性选择。然而,集群商业信用与正规金融之间并非简单的竞争关系。一个地区集群商业信用水平越高,企业发展越好,就会推动正规金融部门更好地发挥作用;反过来,若正规金融部门效率更高,企业更好的财务状况就构成了更高水平集群商业信用的基础。在实践中,也可以考虑通过一定的组织和制度创新促进两者之间的有机互动,形成正规与非正规金融部门的合力,最终放松企业进行创新活动时面对的融资约束。

猜你喜欢

公民与法治(2020年20期)2020-11-27 01:44:42

军事运筹与系统工程(2019年4期)2019-09-11 06:39:58

中国外汇(2019年9期)2019-07-13 05:46:30

知识经济·中国直销(2018年10期)2018-11-06 07:46:30

电子制作(2018年11期)2018-08-04 03:25:40

知识经济·中国直销(2017年12期)2018-01-03 08:20:34

知识经济·中国直销(2017年11期)2017-11-28 05:32:30

中国交通信息化(2017年3期)2017-06-08 06:09:28

中国设备工程(2017年7期)2017-04-10 08:09:12

知识就是力量(2017年2期)2017-01-21 18:29:36