韩中日产业分工结构的变化及中美贸易

2023-01-25 02:40高正植张东明

日本研究 2022年4期

〔韩〕高正植 张东明

长期以来,东北亚地区分工结构在韩中日贸易格局上主要表现为,韩国和日本向中国出口提供经济发展过程中所需的原材料、零部件等中间产品及资本品;中国进口后,生产以消费品为主的成品,再出口到东北亚地区、美国等世界各地。其中,韩国从日本进口原材料、零部件,并利用这些零部件再次生产中国需要的资本品并出口到中国。但随着中国经济的持续发展,韩中日贸易结构分工及价值链结构发生了本质变化,从垂直分工结构转变为水平分工结构,作为世界生产工厂的中国,在东亚、西亚价值链中逐渐发挥中心作用,重新形成了东北亚韩中日三国的分工结构。

本文通过对加工品进行分类,分析不同领域各类商品在韩、中、日三国之间的出口竞争力变化,掌握这些国家加工品分工结构的形成过程,确认韩中日三国的生产和贸易是如何紧密连接的,中国在三国之间的分工结构变化以及在形成过程中所起到的作用,进而掌握东北亚地区的贸易结构动态,确定韩中日各国是以何种加工品为中心,以确保对贸易对象国的比较优势。另外,因各类加工品出口竞争力的变化,使得韩中日三国之间形成了东北亚地区分工结构,对此进行相关研究,将有助于确认中美贸易与以中国为中心形成的东北亚分工结构之间的密切联系。因此,从某种角度而言,美国和中国之间的贸易摩擦可以解释为不只是美国和中国之间的贸易摩擦,从另一角度而言,中美贸易矛盾还可以解释为美国和东北亚地区分工结构的对立和矛盾。

为分析韩中日三国之间的分工结构,本文按消费品、中间产品、资本品将加工品分为三大类,分析韩中日之间的出口竞争力变化,即分析贸易伙伴的显示性比较优势指数(RCA)在1992—2019 年间的变化趋势。通过这些可以了解以中国为中心的东北亚地区的分工结构是如何变化的,进而可以确认韩中日三国的出口商品竞争力的变化产生了怎样的影响。其次,按加工商品类别分析东北亚分工结构发生的趋势性变化时,还需分析中国对美国出口竞争力将如何变化,以了解中美贸易矛盾是单纯局限于中国和美国的贸易问题,还是中美贸易逆差发生背后与以中国为中心的中韩日分工结构有很大关联。将韩中日三国对对方国家加工品的出口竞争力变化和中国对美国的出口竞争力变化联系起来进行分析,是本研究的新视角。

一、韩中日三国分工结构变化的文献综述

(一)韩中日三国之间的分工结构变化

一直以来,学术界从多种角度对东北亚地区国家的出口竞争力变化及分工结构进行了持续研究。特别是通过对中韩或韩日之间的出口竞争力进行比较来检验韩国经济的地位并掌握企业的竞争力变化,这一题目不仅在学术方面,而且在对于需要制定各种经济政策的政府方面来说也是非常重要的课题。为此学者们进行了很多有益的研究。有关研究报告以21 世纪第一个十年(2000—2008 年)为时间范围,分析了韩中日三国之间的分工结构,该项研究表明,[1]在韩中日之间的进出口中,中间产品所占比重为68%—70%,三角贸易模式非常明显。这是因为随着韩国和日本对中国直接投资活动的增多和企业内部贸易数量的扩大,原材料零部件贸易变得日益活跃。此外,还有研究指出,与韩中日消费品等最终产品相比,中间产品的关税率较低,这也是影响因素之一。

另外,在基于以技术水平对产业进行分类来分析韩中日进出口竞争力变化的研究中,也确认了一个事实:在上述研究范围内中国对韩国、日本的竞争力正在提高,韩中日三国中任何两国之间的贸易在产业内的比重都呈上升趋势,表明比较优势的差距正在缩小。[2]

韩中日三国之间分工结构的变化也在其他研究中得到证实,特别是在林千石(2001)的研究中,以20 世纪90 年代韩国和日本对中国的投资潮为例,其分析了韩中日出口竞争力变化带来的分工结构变化,并展望了东北亚地区三国未来分工结构的发展方向,之后与此相关的多数研究也都印证了其预测的合理性。[3]

(二)中韩日分工结构重构:超越雁型发展模式

20 世纪90 年代以前,一般都用雁型发展模式来表述东亚、西亚国家的经济发展形态,韩国和日本等国家对中国投资的扩大和经济交流的增加,提高了中国出口商品的竞争力,并超越雁型经济发展模式重组了韩中日分工结构。具体来说,随着在韩国和日本没有发展起来的产业或高科技产业流入中国,中国工业化和出口结构升级加速,韩中日三国之间的水平分工迅速得到深化。

此外,有很多研究通过分析韩中日三个国家间原材料、零部件产业贸易的不均衡因素,研究和掌握了东北亚地区国家的分工结构。李洪培等(2016)通过中韩日三国之间的产业关联模型,分析了原材料零部件产业的不平衡结构,研究发现,中国对韩国原材料零部件的依赖程度相对高于韩国对中国的依赖程度,但呈明显下降趋势。对中日两国对原材料零部件依赖程度的分析表明,日本对中国的原材料零部件依赖程度更高。[4]因此,与韩国和日本相比,中国原材料零部件的生产技术和产品竞争力正在迅速提高。另外,对韩国和日本对原材料零部件依赖度的分析表明,韩国产业对日本原材料零部件的进口依赖度,相对高于日本对韩国的进口依赖度,但其趋势迅速下降。也就是说,韩国的原材料产业竞争力相对日本正在迅速提高。

通过对韩中日三国原材料零部件产业进行分析发现,在东北亚三国的分工结构中,韩国和日本与中国相比具有比较优势,但是随着中国竞争力的急速上升,这一结构正在向水平化发展。虽然日本与韩国相比具有比较优势,但是随着韩国竞争力的上升,这一结构也正在向水平化发展。李洪培等(2017)通过对韩中之间产业关联的分析得出的结论,在分析原材料、零部件产业依赖进口的结构变化中也得到了很好的验证。即在分析韩中之间原材料、零部件的进口依赖结构中,可以确认两国核心出口品种严重依赖对方国家,特别是韩国在原材料、零部件生产活动中的大部分品种都依赖于中国的最终需求。[5]因此,2000年之后韩中之间分工结构呈现出因相互依赖而日益深化的格局。

从韩中日IT 产业分工结构变化角度分析,也可以准确把握东北亚分工结构的动态特征。姜熙日(2012)的研究表明,尽管一直以来韩中日IT贸易都被认为是东北亚地区三角贸易和垂直分工体系的代表性部门,即韩国和日本向中国出口中间产品,并由中国加工生产、向发达国家出口成品。但随着中国IT 产业的发展和竞争力的提高,代表传统三角贸易的韩中日分工结构发生了变化,正在逐渐转变为相互依赖的水平分工体系。此外,该研究还指出,韩国和日本对中国IT 配件的出口与中国对美国等发达国家的出口成品之间存在很大的关联性,这一事实清晰地表明,美国和中国在IT 产业领域的贸易与东北亚的分工结构即价值链有着密切的联系。[6]

李贤珠(2017、2020)对韩国、日本对中国中间产品分工关系的研究表明,韩中之间中间产品及高技术中间产品在进出口中的比重呈上升趋势,产业内贸易正在升级,日本和中国之间的中间产品进出口比重虽然正在增加,但与韩中之间的增长率相比,处于相对较低的水平。[7][8]这些研究结果显示,韩中日三国通过中间产品贸易强化了分工结构,特别是中国对韩国和日本的高技术中间产品贸易比重增加,表明东北亚三国产业内贸易是非常活跃的。

另一方面,韩在镇等(2014)利用国际投入产出表,以21 世纪第一个十年的前半期为时间限度分析了韩中日分工结构,结果表明,随着韩国和日本对中国附加值依赖度的增加,区域内合作呈加强趋势,中国创造本国附加值的能力远远高于日本和韩国。[9]最重要的是,这一研究的价值在于,进入21 世纪后,在韩中日分工结构中,随着对韩国和日本进出口附加值依赖度的下降,中国创造附加值的能力远远高于这些国家。这意味着,在东北亚三国的分工结构中,从区域内附加值创造依赖度及本国附加值创造水平的角度来看,中国的竞争力相比韩国和日本有利的趋势正在不断得到加强。

关于韩中日东北亚三国的相互直接投资会对美国的出口产生影响的研究也在进行。金完中(2017)通过研究发现,韩国对中国的投资产生了韩国对美国出口的替代效应,在消费品出口方面效果更显著。[10]崔义铉(2017 年)的研究也支持了这一观点,他所做的以韩国企业在陕西投资案例为中心的研究,证实了韩国对中国的投资和出口关系。[11]结果显示,半导体等特定产业的投资不仅增加了陕西省电子产业的出口,还增加了该省化学、机械、精密机械产业的出口。

韩国对中国的投资对两国进出口都产生了影响,这一结论在许多研究中都得到了印证。赵秀英(2021)在研究中,分析了不同时期韩国对中国投资,结果显示,2000 年以后韩国对中国的投资对中国的出口产生了显著影响,特别是对中国的直接投资,对向韩国出口高技术商品种类也产生了很大的影响。[12]

中美贸易战起始于美国政府出于遏制中国崛起的战略目的而出台实施的第一次关税战和第二次技术战。但王允重(2019)研究认为,中美贸易战对韩中日三国价值链的影响有限,认为其主要原因是,出口到美国的中国最终消费品因美国征收的双重关税而受到打击,那么向中国出口中间产品和资本品的韩国和日本就会受到相应的打击。[13]Obashi and Kimura(2018)认为,由于东北亚地区贸易的中间产品零部件的交易紧密相关,因此,通过中美贸易争端将中国排除在价值链之外,会导致将韩国、日本等东亚国家都被排除在全球价值链之外。[14]另外,如果美国找不到从中国进口消费品等的替代品,将面临美国消费者的不满和压力,因此,其目的真正实现的可能性微乎其微。

高正植(2019)的研究表明,美国贸易逆差的大部分是由制造业贸易逆差引起的,其中美国贸易逆差中约50%与中国制造业部门相关,[15]这一点在通过对加工品的分类分析中得到了印证。从两国经济结构的差异中进一步分析美国贸易逆差产生的原因,证明产业结构差异是美国贸易逆差的主要原因。由此认为,美国和中国的贸易不平衡、不均衡问题从根本上说能够通过赋予高关税或双重关税等非核心政策方式解决。两国之间的产业结构差异得不到调整,解决贸易逆差的办法就会一直存在局限性。

金善镇等(2017)在研究中通过分析商品品种对美国市场的影响、商品加工阶段对中国市场的影响和贸易特化指数、市场比较优势等,论证了以韩中日为中心的东北亚国家在美国及中国市场的进口竞争率问题。

在参考借鉴了有关东北亚分工结构的诸多前期研究成果的基础上,本文旨在通过对加工品进行分类,比较和分析韩中日三国相互间出口竞争力变化趋势,并分析这种东北亚分工结构变化是如何影响中美贸易的。如果说高正植(2019)的论文是从中国和美国产业结构差异的角度分析了美国贸易逆差和中国贸易的关联性,那么本文的研究则从韩中日分工结构的角度研究中美两国的贸易关系,从了解中美贸易战的本质和美国对中国贸易施压产生的影响和局限的角度来看,是对已有研究的重要补充。

二、韩中日各加工品的分工结构分析

1.关于韩中日三国间加工品显性比较优势指数分析

首先,通过韩国、中国、日本三个国家相互作为贸易对象国的加工品显性比较优势指数,分析这三个东北亚国家的分工结构。加工品分为消费品(consumer product)、中间产品(intermediate goods)和资本品(capital goods),通过对这些加工品在韩中日三国之间的显性比较优势指数变化,可以分析把握一个国家对对方国家的比较优势产业属于何种加工品的分工结构。一般来说,显性比较优势指数(revealed comparative advantage index)是评价一个国家特定商品或产业的出口与比较对象国对应商品或产业出口相比,是否具有出口竞争力的指标,一般作如下表述:

因此,当一个国家特定商品或产业出口占本国出口的比重大于比较对象国家特定商品或产业出口占全球或特定国家集团的比重时,认为具有出口竞争力(RCA〉1),反之,则认为相应国家的相应商品或产业出口竞争力正在下降(RCA〈1)。

一直以来的研究都认为,在中国、韩国、日本三国中,日本在中间产品领域、韩国对中国在资本品方面、中国对韩国和日本在消费产品方面具有比较优势。基于以上研究成果,韩中日间的这种分工结构是否仍在持续?或是否形成新的分工结构,成为重要的研究课题之一。

2.韩中日三国比较优势产业分析

通过计算显性比较优势指数,对韩国、中国、日本作为相互贸易伙伴国的比较优势产业进一步分析,可得出如下结论。

图1 韩国对华出口的RCA 变化

图2 韩国对日出口的RCA 变化

第二,从韩国对日本的各加工品出口RCA 计算结果来看,进入21 世纪之后,中间产品显性比较优势指数持续上升,成为显著特点。这意味着韩日之间,中间产品领域的垂直分工结构转换为水平分工结构。相反,资本品方面在2008 年全球金融危机发生之前,RCA 一直呈上升趋势,但2008 年前后开始迅速下降,从21 世纪第一个十年数值为2下降到2019 年接近1 的水平。消费品领域则显示出在过去30 年里几乎不具备竞争力的态势。

第三,从日本对中国的各加工品出口RCA 来看,其特点是消费品和中间产品产业持续呈现上升趋势。即消费品方面到21 世纪初期为止,RCA 指数低于1,未能确保竞争力,但此后开始持续上升,2019 年达到1.4,从长期来看竞争力正在加强。资本品的RCA 在20 世纪90 年代和21 世纪第一个十年都在1.2 到1.6 的区间中变动,基本上维持着竞争力,截至21 世纪第一个十年中期,RAC 在1.2—1.4 区间呈下降趋势,但此后呈上升趋势,竞争力得到加强。综合来看,在中间产品、消费品方面,日本对中国的加工品显性比较优势指数在进入21 世纪后持续上升,资本品在确保基本竞争力的情况下,21 世纪第一个十年中期后显性比较优势指数呈上升趋势。

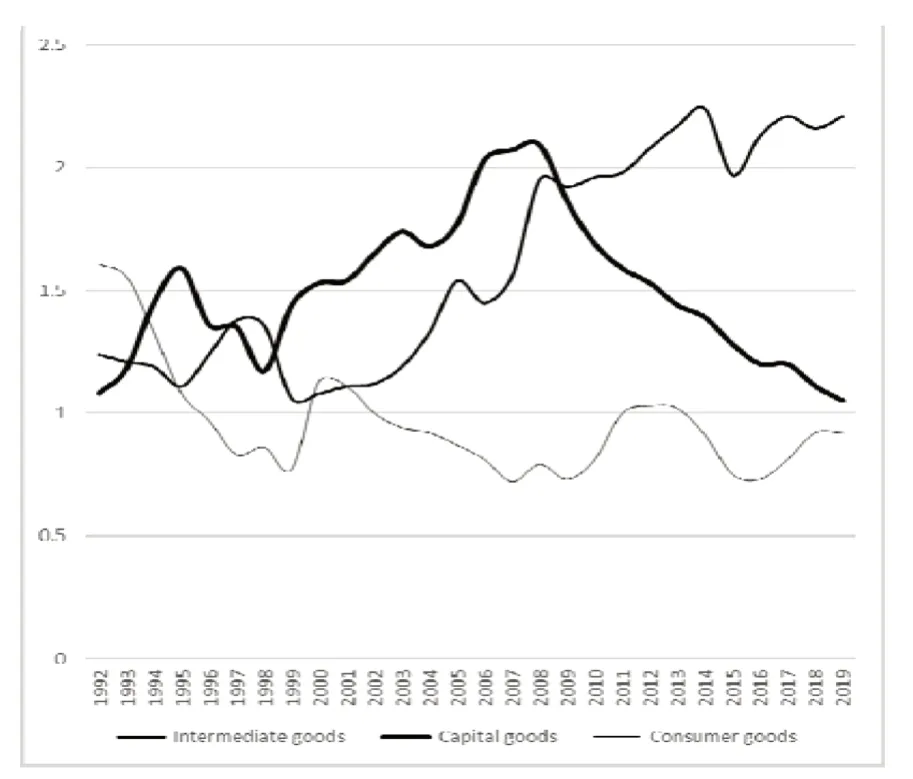

第四,日本对韩国的各加工品出口RCA 趋势的最大特点,正如已有研究显示的那样,中间产品领域自20 世纪90 年代中期以来竞争力持续得到提高,RCA 从1995 年的1 提高到2013 年前后2.3 水平。由此可见,同一种类商品,韩国的竞争力持续增加。这可以作为韩国从日本进口中间产品生产资本品并将其进口到中国的现有韩中日分工结构的依据。日本对韩国的资本品出口RCA 也在90 年代以后保持在1.5 左右的水平,维持着竞争力,但其趋势减弱。相反,日本在对韩国的消费品出口RCA 上未能确保竞争力。

第五,从中国对韩国的各加工品出口RCA 趋势来看,资本品从20 世纪90 年代初开始逐渐上升,2005 年前后达到1 水平,并在之后持续上升,对韩国的出口竞争力得到强化是最具特征的现象。相反,中间产品领域自21 世纪第一个十年以后,在1—1.5 的范围内变动,呈现出变动幅度逐渐变小收缩至1.3 水平的趋势。消费品出口RCA 持续呈下降趋势,进入21 世纪第一个十年后,在1 水平左右变动,维持现状。

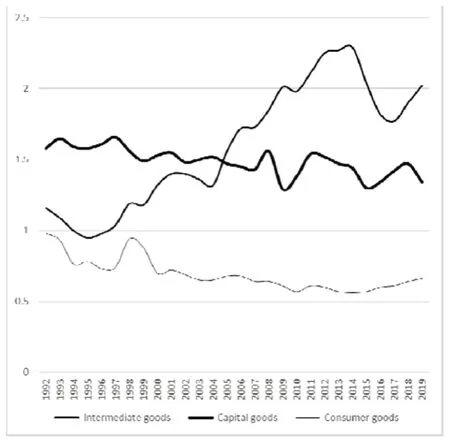

第六,从中国对日本不同加工品出口RCA 的趋势来看,资本品自20 世纪90 年代以来持续上升,21 世纪初突破1 水平,确保了竞争力并持续上升。2013 年前后RCA 达到2 水平,竞争力倍增。相反,有研究表明,在进入21 世纪后,中间产品与资本品相反,RCA 持续下降,目前维持在1 水平,消费品为RCA 〈1 的水平,未能具备竞争力。

图3 日本对华出口RCA 变化

图4 日本对韩出口RCA 变化

图5 中国对韩国出口RCA 变化

图6 中国对日本出口RCA 变化

总体上,从东北亚的中国、韩国、日本三国加工品标准相互出口RCA 的变化趋势上,可以看出这些国家对对象国的竞争力,进而把握韩中日三国的分工结构。

综上所述,从韩国对中国和日本的加工品出口RCA 趋势上看,在资本品方面,对中国的竞争力不断得到增强;反之,日本在经历了21 世纪中期后,迅速丧失了竞争力。在中间产品领域,韩国对中国的竞争力呈下降趋势,相反,对日本的RCA则持续上升,竞争力逐渐加强。在消费品方面,韩国对中国和日本都丧失竞争力的事实得到证明,就日本对中国和韩国的加工品出口RCA 趋势而进行的综合比较表明,资本品对中国和韩国都处于确保竞争力的状态,对中国呈上升趋势,对韩国呈现微弱下降的趋势。研究显示,中间产品对中国、韩国都呈上升趋势,竞争力得到强化。消费品方面,因对华竞争力得到强化而呈上升趋势,对韩国则未能保持竞争力。

就中国对韩国和日本各加工品的出口RCA 趋势进行的综合比较表明,在资本品方面,自20 世纪90 年代以来对韩国和日本都是呈持续上升趋势。在中间产品方面,对韩国RCA 在1.2—1.5 区间变动,维持着竞争力,对日本则呈现持续下降趋势。在消费品方面,对韩国和日本都呈下降趋势,逐渐失去竞争力。对韩国、中国和日本不同加工产品的出口竞争力变化进行的归纳总结,详见表1。

表1 韩中日加工品出口竞争力变化(1992-2019)

三、中美出口竞争力变化和贸易收支分析

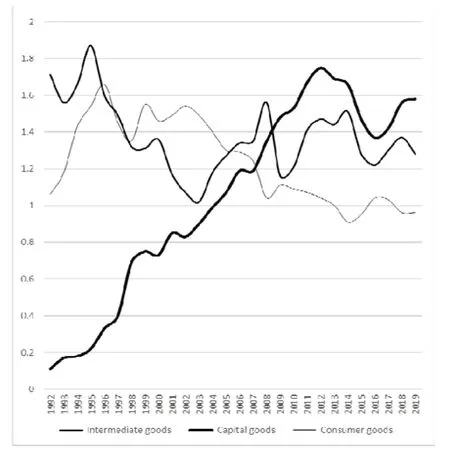

因此,韩中日各类加工品分工结构与中国对美出口商品竞争力的变化有着密切关系。分析中国对美国不同加工品出口RCA 指数变化趋势,可以得知与韩国和日本存在相同的现象(参见图7)。

图7 中国对美出口RCA 变化

第一,中国对美国的资本品出口竞争力与对韩国和日本的资本品出口相同,RCA 指数持续上升,竞争力也一直在上升。也就是说,资本品出口RCA 从1992 年数值为0.3 上升到21世纪第一个十年初期的数值为1,2012 年达到1.5,出口竞争力得到持续加强。考虑到中国对美国的各加工品的出口竞争力,与消费品或中间产品相比,可以说,资本品是出口竞争力变化最明显的商品类别。

第二,中国对美国中间品出口在整个分析时间段内,整体RCA 低于0.5,因此不具备出口竞争力。也就是说,该中间品出口RCA 除了2008 年前后暂时超过0.5 水平外,一直停留在0.4 水平。这与韩国和日本在对美国出口的中间产品出口竞争力持续上升形成鲜明对比,这一现象与在韩中日分工结构中中国未能具有中间产品出口竞争力的状态也有很大关联。

第三,就中国对美国出口消费品的竞争力而言,RCA 保持在1 水平以上,但其趋势在1992—2019 年整个分析时间段内持续下降。也就是说,中国对美国的消费品RCA 在20 世纪90 年代初期以2.3 水平确保了最高的出口竞争力,但此后持续下降,21 世纪第一个十年RCA已降低到1.2—1.5 范围内并逐渐减弱。虽然消费品的出口竞争力趋势有所下降,但仍然处于RCA〉1 的水平,中国对美国出口消费品的竞争力仍然保持不变。在对韩国和日本的出口RCA趋势分析中也得到了同样的结论。

中国对美国的各类加工品出口竞争力变化趋势在美国对中国的各加工品贸易收支中也得以体现。

首先,从美国对全世界的加工品贸易收支来看,美国的贸易逆差在消费品中最严重,其次是资本品,中间产品领域也出现了小幅的贸易逆差。考虑到各类加工品贸易逆差的出现,到21 世纪第一个十年的中期为止,消费品领域的逆差占美国贸易逆差的大部分,资本品和中间产品的贸易逆差所占比重则微不足道。此后,消费品领域的贸易逆差减少或维持在相同水平,而资本品领域的贸易逆差则大幅增加。

由此可见,美国贸易逆差问题与不同加工品对华贸易逆差密切相关(参见图9)。从美国对全球各类加工品贸易逆差趋势(图8)和美国对中国各类加工品贸易逆差趋势(图9)几乎相同的情况中也很好地体现这一点。

图8 美国对全球加工品贸易逆差趋势

图9 美国对华加工品贸易逆差趋势

观察美国在全球各加工品贸易逆差中中国所占比重,可以更进一步地明确两个因素之间的关联性(参见表2)。

表2 美国对中国加工品贸易逆差比重趋势

资料来源: 根据WTO 贸易统计整理而成。

首先,从中国在美国贸易逆差中所占的比重来看,从1991 年16%的水平持续增加,2015 年达到47.9%,几乎占美国贸易逆差的一半。此后,随着美国和中国之间贸易矛盾正式激化,其比重呈略微下降趋势,但仍然维持在美国贸易逆差40%的水平。①据分析,美国贸易逆差的扩大与中国产生贸易逆差的主要原因是因为美国和中国的产业结构差异。以2019 年为准,制造业在美国GDP 中所占的比重约为11.7%(不包括建设业),在发达国家中处于最低水平,因此无法满足国内需求的产品只能从海外进口。相反,中国制造业占GDP 的比重约为30%左右,处于亚洲分工结构的中心,因此满足了美国制造业部门的进口需求。(高正植,2019: 190 -202)因此,美国全部贸易逆差变化趋势图显示的幅度和趋势变化与美国对中国贸易逆差趋势图非常相似。

如果将美国对中国的贸易逆差内容和趋势按消费品、资本品、中间产品等加工品进行分类分析,理解则更为具体。

第一,从美国对中国的贸易逆差中消费品所占的比重来看,从1992 年的20%上升到2009 年的28.2%,达到最高水平后又呈下降趋势。考虑到在20 世纪90 年代美国在全球的贸易逆差中,中国所占比重为20%,可以说美国对中国的贸易逆差大部分发生在消费品领域。这很好地展示出中国对美国的消费品出口RCA趋势。也就是说,中国对美国消费品的RCA 指数在20 世纪90 年代RCA 大于2,对美国的竞争力远远高于资本品和中间产品等商品。相反,这一时期资本品和中间产品对美国的出口竞争力非常低,RCA〈1。因此,可以判断在20 世纪90 年代,美国对中国贸易逆差的主要原因是由中国具有出口竞争力的消费品出口引起的。进入21 世纪第一个十年以后,消费品领域美国对中国的贸易逆差持续存在,这是因为尽管代表中国对美国出口竞争力变化的RCA 指数逐渐呈下降趋势,但RCA 指数仍然在维持竞争力的1.2—1.5 范围内。结论是,美国对中国消费品的贸易逆差所占比重在21 世纪第一个十年持续上升,2009 年达到最高水平28.2%,之后在20%—25%范围内变动。

第二,从中国进口资本品而产生的美国对中国的贸易逆差比重的变化趋势更值得关注。这一比重在20 世纪90 年代逐年递增,2008 年达到11.7%,2009 年经历世界金融危机后猛增到18.2%。此后一段时间,资本品对华贸易逆差比重持续上升,2013 年升至25.2%,至2019年波动范围为19.5%—25.3%。

据分析,消费品和资本品对中国贸易逆差的比重在2011—2019 年期间几乎基本维持在20%—26%的范围内。这可以解释为消费品出口竞争力下降的同时,资本品的RCA 持续上升的结果。进而,美国对中国的贸易逆差占美国贸易逆差总额45% 左右,其原因可以解释为美国从中国进口消费品和资本品。

第三,美国从中国进口中间产品造成贸易逆差的情况相对较小。在美国贸易逆差总额中,从中国进口中间产品所占的比重自21 世纪第一个十年以来一直保持在1%—2% 的范围内。据分析,之所以出现这种情况,是因为中国向美国出口中间产品竞争力的RCA 指数在1992—2019 年期间整体上未能具有竞争力(参见图7)。特别是在出口中间产品的竞争力方面正如前文分析结果所表现的那样,在比较韩国、日本、中国等东北亚三个国家时,韩国的竞争力相对较低。

四、结论

本研究以韩中日分工结构为分析对象,通过对各国与贸易对象国家的出口竞争力显性比较优势指数(RCA)进行动态分析,确认存在持续的变化趋势。特别是通过对加工品的分类分析,研究了韩中日三国与贸易对象国的RCA趋势变化,结果显示这些国家不同类型加工品的出口竞争力都发生了明显变化。因此,可以说韩中日三国的分工结构发生了动态变化。东北亚地区三国的这种分工结构调整也直接影响着中美贸易,这在中国对美国的不同加工品出口竞争力显性比较优势指数(RCA)中也同样得到证实。结果表明,美国与中国贸易逆差的产生也与前一因素高度相关。现将本文研究结论的主要内容总结如下。

第一,中国对韩国和日本的RCA 趋势分析证明,在资本品方面,竞争力持续得到加强。中间产品方面,则维持着对韩国的竞争力,对日本的竞争力则呈下降趋势。消费品对韩国和日本的竞争力均呈下降趋势。

第二,日本对中国和韩国的RCA 趋势是,在资本品方面保持着竞争力,特别是对韩国呈现保持竞争力的趋势,对中国呈上升趋势,竞争力得到了加强。从中间产品的情况来看,对韩国、中国的竞争力都呈上升趋势。消费品对中国的竞争力上升,对韩国的竞争力则处于劣势。

第三,韩国对中国和日本的RCA 趋势是,在资本品方面,对中国的竞争力得到强化,而对日本而言,在进入21 世纪后迅速丧失竞争力。中间产品对日本的RCA 持续上升,表明竞争力得到加强。这意味着韩日之间在中间产品贸易中的垂直分工结构转换为水平分工结构。相反,韩国对中国的中间产品竞争力正在下降。而在消费品领域,对中国和日本的RCA 指数都在下降。

韩中日三国与贸易对象国的RCA 指数的变化趋势,不仅限于三国,在中国对美国的出口竞争力也表现了相似的变化。也就是说,中国各加工品对美国的出口竞争力在资本品中呈现出的上升趋势最为明显,消费品虽然维持着出口竞争力,但其趋势正在下降。据分析,中间产品未能保持对美国的出口竞争力,这与中国对日本和韩国的RCA 指数的变化趋势相一致。

中国各类加工品对美国的出口竞争力变化趋势,也直接反映在美国对中国的贸易收支中。美国对中国的贸易逆差占美国贸易逆差总额近一半,其中,虽然传统的消费品贸易逆差所占比重最大,但随着中国对美国的资本品出口竞争力的上升,资本品的贸易逆差规模不断扩大,与消费品贸易逆差的规模基本持平。可以明确的是,中国未能具有对美国中间产品的竞争力,因此,中间品进口不是导致美国对华贸易逆差的因素。

猜你喜欢

英语文摘(2022年8期)2022-09-02

杂文月刊(选刊版)(2022年3期)2022-04-01

——基于《德意志意识形态》的分析

长江丛刊(2020年21期)2020-11-18

时代邮刊(2019年18期)2019-07-29

消费导刊(2018年10期)2018-08-20

中国财政年鉴(2017年0期)2017-07-04

债券(2017年2期)2017-03-18

中国资源综合利用(2016年8期)2016-02-09

中国工程咨询(2012年10期)2012-02-13

环球时报(2012-02-09)2012-02-09