儒家文化如何影响商业银行经营稳健性*

2023-01-18 06:48辛兵海窦以智

安徽师范大学学报(人文社会科学版) 2023年1期

辛兵海,窦以智,陶 江

(1.河北经贸大学金融与企业创新研究中心,石家庄,050061;2.南开大学中国特色社会主义经济建设协同创新中心,天津, 300071)

一、引 言

长期以来,党和国家高度重视中华优秀传统文化的传承和发展。习近平总书记强调,中华优秀传统文化是我们最深厚的文化软实力,也是中国特色社会主义植根的文化沃土。作为历史变迁中逐渐孵化形成的非正式制度,儒家文化的影响最为深刻、持久和广泛。儒家文化起源于春秋时期,历经两千余年的传承和发展,蕴含了中国哲学思想最为重要的内涵,作为道德规范受到普遍推崇。①Ip P.K.,Is Confucianism Good for Business Ethics in China,Journal of Business Ethics,vol.88,no.3 (March 2009),pp.463-476.儒家文化是中国文化的主流,塑造了中华民族的文化心理结构。②李泽厚:《儒学作为中国文化主流的意义》,《孔子研究》1992年第1期。行为经济学指出,文化心理等非经济因素会对市场主体行为决策产生重要影响。③Li K.,Griffin D.,Yue H.,How Does Culture Influence Corporate Risk Taking,Journal of Corporate Finance,vol.23,no.3 (December 2013),pp.1-22.相较于发达经济体,中国作为转型经济体各领域的体制机制建设尚需完善,④赵云伟:《新发展格局下供给侧改革与劳动要素的内在逻辑研究》,《重庆工商大学学报(社会科学版)》2022年第3期。文化因素对市场主体的决策有重要的影响。

儒家文化潜移默化的影响着中国企业家的经营理念,塑造着中国企业家的价值观。儒家文化对实体企业经营与管理具有积极的经济效应。从企业经营活动视角,儒家文化激励了企业创新,⑤徐细雄、龙志能、李万利:《儒家文化与企业慈善捐赠》,《外国经济与管理》2020年第2期。从社会责任视角,儒家文化提高了企业慈善捐赠水平,⑤提升了企业社会责任履行质量。⑥淦未宇:《儒家文化对企业社会责任的影响:基于第十次全国私营企业抽样调查的实证检验》,《暨南学报(哲学社会科学版)》2021年第1期。从企业风险视角,儒家文化有助于提升内部控制质量,⑦程博、潘飞、王建玲:《儒家文化、信息环境与内部控制》,《会计研究》2016年第12期。缓解企业股价崩盘风险⑧徐细雄、李万利、陈西婵:《儒家文化与股价崩盘风险》,《会计研究》2020年第4期。以及增加现金持有从而规避财务危机。⑨李万利、徐细雄、陈西婵:《儒家文化与企业现金持有——中国企业“高持现”的文化内因及经济后果》,《经济学动态》2021年第1期。相较于实体经济部门而言,商业银行既具备“营利性企业”的共性,同时兼具“金融中介”“信用创造”的特性以及“大而不倒”的政府安全网支撑。并且,商业银行通过经营“风险”这种特殊商品来获取超额收益。作为货币政策实施的中介机构和连接各经济部门的重要纽带,商业银行对整体宏观经济稳定性的潜在影响更为突出。⑩李劲娴、杨有振、范瑞:《商业银行杠杆与宏观经济波动关系研究》,《统计与信息论坛》2022年第9期。那么,儒家文化这一非正式制度如何影响商业银行的经营管理行为?对银行经营稳健性会产生何种经济效应?既有文献并未对上述问题进行更具针对性的回答。

在正式制度尚不健全的环境下,文化传统、社会习俗等非正式制度在资源配置、契约执行等方面有着极为重要的补充作用。有鉴于此,本文关注“文化与金融”的关系,重点考察儒家文化这一非正式制度对银行经营管理所产生的经济效应,特别是对银行经营稳健性的影响。基于儒家文化情境考察银行稳健经营问题,对于挖掘中国传统文化的内涵以及深化金融供给侧改革,均具有重要的现实意义。

本文选取2011—2020年208 家中国商业银行的年度数据作为研究样本,系统考察了儒家文化对商业银行经营稳健性的影响、作用机制和条件。经验结果表明,儒家文化显著提升了银行经营稳健性,该结论在缓解潜在的内生性问题以及经过一系列稳健性检验后依旧成立。异质性分析表明,儒家文化的提升作用在区域性银行、流动性较差的银行中表现更为突出;面板分位数回归结果表明,儒家文化对银行经营稳健性的影响效应存在“非对称U型”的结构性差异。进一步地,作用机制分析表明,儒家文化通过降低代理成本,强化商业银行的风险规避倾向,以及降低管理者过度自信所形成的决策偏差三条路径来提高商业银行经营稳健性。

相比于以往的文献而言,本文的边际贡献主要有:第一,以往研究大多基于银行微观视角和宏观冲击视角考察影响银行经营稳健性的关键因素,本文则从“文化—认知—行为”的视角考察了儒家文化对银行经营稳健性的影响及作用机制,从而丰富了“文化与金融”的相关研究。第二,既有文献关于儒家文化及其伦理价值研究大多采用规范式研究,本文则采用实证分析,考察了儒家文化在现代银行体系中所发挥的经济效应,从而深化了对中国优秀传统文化时代价值的认识。第三,在明确了儒家文化有助于提高商业银行经营稳定性的基础上,本文进一步考察了“代理成本”“风险规避”“管理者过度自信”等机制,并明确了银行经营范围、流动性水平等调节因素对儒家文化经济效应的影响,探讨了儒家文化对银行稳健经营边际影响效应的演化轨迹,从而揭示了儒家文化的作用机制和条件,为提升儒家文化的积极经济效应提供更具针对性的政策建议。

二、理论逻辑与研究假设

(一)文化背景

儒家文化作为中国文化的主干,起源于春秋时期,起初由孔子创立,后经由孟子等人的承继和发扬,形成了较为完整的儒家思想体系。①李金波、聂辉华:《儒家孝道、经济增长与文明分岔》,《中国社会科学》2011年第6期。自汉武帝“罢黜百家,独尊儒术”起,儒家思想开始居于正统地位,成为封建统治阶级维系社会秩序的工具。尽管魏晋隋唐时期,道教和佛教盛行,但儒家思想依然在政治制度、人伦习俗等方面居于主导地位。②张学智:《儒家文化的精神与价值观》,《北京大学学报(哲学社会科学版)》1998年第1期。宋明时期,批判吸收了“释道”思想的儒家理学,更是作为官方思想受到广泛推崇。虽然近代以来受到西方思潮的冲击,但儒家文化并未被完全否定,伴随着中国改革开放进程,儒家思想开始焕发新的生机。③Du X.,Does Confucianism Reduce Minority Share-holder Expropriation,Journal of Business Ethics,vol.132,no.4 (August 2015),pp.661-716.十八大以来,习近平总书记多次强调中华优秀传统文化的重要性。作为中华文明的组成部分,儒家文化的时代价值正发挥着越来越积极的作用,渐已成为中国现代化进程中的重要精神支柱。

(二)儒家文化与商业银行经营稳健性

文化作为一种非正式制度,④Williamson O. E.,The New Institutional Economics:Taking Stock,Looking Ahead,Journal of Economic Literature,vol.38,no.3(September 2000),pp.595-613.对宏观社会制度演进和微观个体风险偏好具有深刻影响。儒家文化作为中国影响最为持久和广泛的非正式制度,其蕴含的集体主义、谨慎原则以及中庸思想,将会作用于商业银行经营管理行为。

第一,儒家文化的集体主义思想有助于降低银行代理成本。儒家文化具有强调集体主义的思想传统。孔子在《礼记·礼运》讲到:“人不独亲其亲,不独子其子”“大道之行也,天下为公”。儒家学说的“为公”思想恰恰是集体主义观念的体现。集体主义以个人利益让渡于集体利益为要求,受集体主义影响较大的组织和个体更倾向于规避风险。⑤Li Y.,Zahra S.A.,Formal Institutions,Culture,and Venture Capital Activity:A Cross-Country Analysis,Journal of Business Venture,vol.27,no.1 (January 2012),pp.95-111.

基于委托代理理论,由于股东与银行经理之间的信息不对称以及双方目标函数的差异,导致商业银行股东—经理人之间的委托代理问题。⑥Kanagaretnam K.,Krishna G.V.,Lob G.J.,Is the Market Valuation of Bank Loan Loss Provision Conditional on Auditor Reputation,Journal of Banking and Finance,vol.33,no.6 (June 2009),pp.1039-1047.银行经理从个人薪酬最大化(而非股东价值最大化)的目标出发,会在特定情况下放松信贷标准,增加信贷投放,从而放大商业银行经营的风险敞口。儒家文化中的集体主义将对代理人起到伦理教育的事前预防机制,缓解代理人与委托人之间的决策差异,从而节约代理监督成本,同时起到降低事后损失的作用。从公司治理的角度而言,受儒家文化集体主义思想影响较大的商业银行,会通过组织结构等方面来限制公司管理层选择高风险的项目。商业银行会选择稳健型的管理团队来经营公司,以便从组织设计等方面降低风险承担。从个体角度而言,受集体主义思想影响较大的银行经理,会更多强调个人与集体的和谐关系,更为重视集体利益,兼顾股东价值的实现,从而采取相对稳健的经营决策。因此,儒家文化的集体主义思想,可以一定程度上约束银行股东—经理人之间的委托代理问题,降低代理成本,并将银行整体利益放在首位,从而提升商业银行经营稳健性。

第二,儒家文化的谨慎原则有助于强化商业银行的风险规避倾向。儒家思想主张“谨言慎行”“居安思危”。孔子在《论语·里仁》指出:“古者言之不出,耻躬之不逮也”。孔子在《周易·系辞下》强调:“安而不忘危,存而不忘亡,治而不忘乱。”孟子在《孟子·告子下》提出:“生于忧患,而死于安乐”。这些处处体现了儒家学说中的谨慎原则。

在信息不完全的条件下,受儒家文化谨慎思想的影响,银行在经济活动中将强化自身风险规避倾向,从而更可能采用谨慎的经营策略,以降低因不确定性引致的各种风险。例如,从经营角度出发,商业银行会按照信贷质量进行五级分类,并提取相应的风险准备金,以应对银行贷款可能发生的呆账和坏账,这是银行规避风险的一种典型方式。信贷拨备是事前的风险规避措施,体现了“居安思危”的经营原则。受谨慎思想影响的银行,一方面会降低投资高风险项目的意愿,另一方面会更多的提取信贷拨备,以更广泛的覆盖潜在风险。因此,儒家文化的谨慎原则,将强化商业银行的风险规避倾向,从而降低风险承担并实现商业银行的稳健经营。

第三,儒家文化所崇尚的中庸之道,有助于降低管理者过度自信所形成的决策偏差。既有文献研究表明,存在过度自信倾向的管理者通常会低估投资风险,高估风险回报以及自身所获得信息的充分性,从而表现出更强烈的风险偏好。①Kim J.B.,Wang Z.,Zhang L.,CEO Overconfidence and Stock Price Crash Risk,Contemporary Accounting Research,vol.33,no.4(December 2016),pp.1720-1749.这将促使银行管理者在资产组合、贷款决策行为上有更强的风险偏好,并对贷款人还款能力保持乐观态度,进而提高银行风险。②Ho P.H.,Huang C.W.,Lin C.Y.,CEO Overconfidence and Financial Crisis:Evidence from Bank Lending and Leverage,Journal of Financial Economics,vol.120,no.1 (April 2016),pp.194-209.同时,如果银行过度自信,其贷款损失准备金比率更低,从事更频繁的资产证券化行为。③Gervais S.,Heaton J.B.,Odean T.,Overconfidence,Compensation Contracts,and Capital Budgeting,Journal of Finance,vol.66,no.5 (September 2011),pp.1735-1777.儒学经典《中庸章句》强调“不偏不倚,过犹不及”,将中庸视为“中者,天下之正道;庸者,天下之定理”,把中庸当作君子的言行规范。孔子在《礼记·中庸》指出:“君子之中庸也,君子而时中”。儒家思想强调做事要把握合适的度,反对激进的行为和毫不顾忌的思想。对于银行而言,作为银行经营的直接决策主体,管理者的个人特征势必会影响到银行经营稳健性。在管理者有限理性的假设前提下,④张兴亮、尹启华:《高管饥荒经历与企业债务违约》,《贵州财经大学学报》2022年第3期。儒家文化的“中庸”处世理念有助于抑制银行管理者因过度自信而导致的决策偏差,避免管理者由于过度自信而产生低估银行风险、高估信息质量等不利行为出现,同时也有助于管理者对借款人前景形成合理预期,前瞻性的计提坏账准备,进而降低银行未来坏账发生的规模和概率,实现商业银行的稳健经营。

(三)提出研究假设

基于上述分析,我们列示了儒家文化影响商业银行经营稳健性的内在机理(见图1),进而提出如下研究假设:

图1 儒家文化影响商业银行经营稳健性的路径

H1:儒家文化会提升商业银行经营稳健性。

H2:儒家文化通过降低代理成本,强化商业银行的风险规避倾向,以及降低管理者过度自信所形成的决策偏差三条路径来提高商业银行经营稳健性。

三、研究设计

(一)样本选择与数据来源

本文选取2011—2020年中国商业银行的年度数据作为研究样本,并对初始数据进行了如下处理:(1)剔除三家政策性银行;(2)剔除观测值存在缺失的样本;(3)鉴于国有商业银行的经营行为会更多的契合政府意图,①张杰:《市场化与金融控制的两难困局:解读新一轮国有银行改革的绩效》,《管理世界》2008年第11期。故在样本中剔除工农中建交邮六大国有银行;(4)对连续性变量进行上下1%缩尾处理。最终研究样本由208家银行构成,覆盖了12家股份制银行、78家城市商业银行以及118家农村商业银行。微观银行数据来源于国泰安数据库(CSMAR)和万德数据库(WIND)。

(二)模型与变量

1.基准回归模型

本文主要以208家中国商业银行的年度非平衡面板数据为样本,分析儒家文化与银行经营稳健性之间的关系。具体而言,以衡量儒家文化影响程度的孔庙数量作为解释变量,以衡量商业银行经营稳健性的不良贷款率作为被解释变量。除儒家文化外,银行规模、贷存比等微观因素都会对银行经营稳健性产生影响。同时银行业竞争程度等行业层面因素、货币供应等宏观层面因素也将不可避免地作用于银行经营稳健性。借鉴已有研究,本文设定如下固定效应回归模型检验儒家文化对银行经营稳健性的影响:

其中,下标i和t分别表示银行和年份,被解释变量risk为银行经营稳健性,核心解释变量confucian为儒家文化,X代表控制变量,α0、α1和δ为待估参数,μ为时间固定效应,ε为随机干扰项。

(1)被解释变量。本文选用不良贷款率(不良贷款占总贷款的比重,记作risk)来衡量商业银行的经营稳健性水平。不良贷款率越低(高),则表明商业银行的风险控制能力越强(弱),商业银行经营稳健性越高(低)。

(2)核心解释变量。本文借鉴古志辉的研究,②古志辉:《全球化情境中的儒家伦理与代理成本》,《管理世界》2015年第3期。使用孔庙数量来衡量儒家文化的影响程度。自唐代以后,孔庙成为学校不可分割的一部分,教育理念也通过孔庙而具体化。使用孔庙可以较好的衡量儒家文化的影响,同时历史时间较长的孔庙数量也可以在很大程度上满足儒家文化的外生性条件。具体而言,使用商业银行注册地半径200公里内的孔庙数量加1取对数,作为衡量其受儒家文化影响程度的代理变量(confucian)。如果银行注册地半径范围内存在的孔庙数越多,则表明银行受儒家文化影响程度越高。本文主要关注α1的符号和显著性,如果α1显著为负,则说明儒家文化会显著提升银行经营稳健性。

(3)控制变量。银行层面的控制变量包括银行规模(lnsize),贷存比(ldr),存款增长率(dgr)、贷款拨备率(lpr),其他业务收入(obi),同时选用五大行资产占比(bigfive)控制银行业竞争程度,作为行业层面的控制变量。宏观层面控制变量为广义货币供应量(lnm2)。

2.机制检验模型

旨在进行影响机制检验,本文设定如下回归模型:

其中,ac表示代理成本。借鉴甄红线等的研究,使用管理费用占营业收入的比重衡量代理成本(ac)。①甄红线、张先治、迟国泰:《制度环境、终极控制权对公司绩效的影响——基于代理成本的中介效应检验》,《金融研究》2015年第12期。管理费用占营业收入的比重反映了包括管理者在职消费在内的经营费用控制效率、资源浪费以及剩余损失,因此常被用来衡量公司股东与经营者之间的代理冲突,该比值越大说明企业存在的管理者代理问题越严重。

ra表示风险规避程度。本文使用银行拨备覆盖率(cov)和风险加权资产密度(rwata)作为商业银行风险规避倾向的代理变量。拨备覆盖率衡量了商业银行对自身信贷风险的前瞻性判断。拨备覆盖率越高,说明商业银行的风险规避倾向越强。风险加权资产密度为风险加权资产占总资产的比率,由于风险加权资产的计算涵盖了银行表内外资产的风险权重,可以全面的度量银行事前的风险规避行为。风险加权资产密度越低,说明商业银行将资金更多配置到中低风险的投资项目上,因而其风险规避倾向更凸显。

overcon表示银行管理者过度自信。参考王璐等的做法,②王璐、张迎春、余丽霞:《经济不确定、银行管理者乐观主义与银行风险承担》,《经济理论与经济管理》2020年第1期。我们从行业信心和非正常贷款视角来综合衡量银行管理者过度自信。第一步,将行业信心分为理性信心和由管理者自身主观因素所决定的信心偏差两部分。③Hribar P.,Melessa S. J.,Small R. C.,Does Managerial Sentiment Affects Accrual Estimates? Evidence from the Banking Industry,Journal of Accounting and Economics,vol.63,no.1 (February 2017),pp.26-50.借鉴中国人民银行调查统计司发布的《银行家问卷调查报告》,使用银行业盈利指数(beliefs)作为银行业信心的测度指标。该指数不仅包含着银行家的理性信心,同时也包括银行家自身主观因素所造成的噪音。进而,构建如下回归模型:

通过尽可能的控制可能会影响银行家对银行盈利状况做出理性判断的指标(包括银行规模lnsize、总资产收益率roa、贷款拨备率lpr、贷存比ldr、非利息收入占比nda、管理费用占营业收入比率mdi、留存收益资产比rda、利息收入Ii、五大行资产占比bigfive),以实现理性信心和管理者主观信心偏差两部分的分离,并将回归所得残差定义为银行管理者信心偏差。如果残差大于0,则说明管理者存在过度自信,并定义为overcon1=1,否则定义为overcon1=0。

第二步,非正常贷款增长速度可以在一定程度上反映银行管理者对未来银行发展信心的乐观态度。④Campbell T.C.,Gallmeyer M.,Johnson S.A.,CEO Optimism and Forced Turnover,Journal of Financial Economics,vol.101,no.3(March 2011),pp.695-712.具体而言,基于贷款五级分类,使用贷款总额减去正常贷款得到非正常贷款,如果某年非正常贷款增速大于均值,那么就定义该银行的管理者存在过度自信,并定义为overcon2=1,否则定义为overcon2=0。

综合行业信心和非正常贷款视角,如果overcon1=1,并且overcon2=1,那么说明银行管理者存在过度自信,定义为overcon=1,否则定义为overcon=0。

3.内生性问题

在本文实证研究中,核心自变量儒家文化(confucian)为仅随个体变化而不随时间变化的变量,如进一步控制银行个体固定效应,那么儒家文化(confucian)则会被个体固定效应所吸收。因此,实证模型设定上并未控制个体固定效应,虽然我们尽可能充分的控制了银行特征变量,然而这种处理方式仍可能会存在遗漏变量偏误。基于上述考虑,我们选择合适的工具变量,以对潜在内生性引致的估计系数偏误进行矫正。

首先,借鉴潘爱玲等的研究,①潘爱玲、王慧、邱金龙:《儒家文化与重污染企业绿色并购》,《会计研究》2021年第5期。采用银行注册地所在省份区域内贞节牌坊数量(加1 取对数,记作paifang)作为儒家文化的工具变量。贞节牌坊的出现与理学观念中“贞节观”“三从四德”等息息相关,其盛行更是儒家理学教化的产物。贞节牌坊与儒家文化具有较强的相关性,而与商业银行经营稳健性等经济后果不存在直接关系。

其次,借鉴刘冲等、王文凯的研究,②③刘冲、刘莉亚、李庆宸:《“排斥”还是“包容”:传统宗族文化与现代银行发展》,《经济研究》2021年第4期。选取曲阜孔庙、北京孔庙、南京夫子庙、杭州文庙以及潮阳孔庙五个地点作为儒家文化向外扩散的发源地,并使用银行注册地至以上五个地点的最短距离(取对数,记作distance)作为儒家文化的工具变量。一般而言,距离儒家文化发源地越近,就越有可能受到儒家文化的影响。需要特别说明的是,虽然儒家文化起源于山东省,但自汉武帝“罢黜百家,独尊儒术”以来,儒家文化作为“官方文化”受到历代统治者不遗余力的推广,儒家文化也因此在全国范围内广泛传播。儒家文化已有两千余年历史,这就导致儒家文化存在多个“文化中心”的可能。因此我们选择代表儒家文化起源的曲阜孔庙,代表元明清三代中央最高学府的北京孔庙,作为中国第一所国家最高学府同时也是明清时期南京文教中心而入选的南京夫子庙,南宋全国最高学府“太学”和宋元明清四朝杭州官办学府的杭州文庙,以及在中国华南地区具有广泛影响力的潮阳孔庙五个地点作为儒家文化的发源地。银行注册地至儒家文化发源地的距离与银行所受儒家文化影响存在比较强的相关度,但并不会对银行经营行为产生直接影响。

四、回归结果分析

(一)基准回归

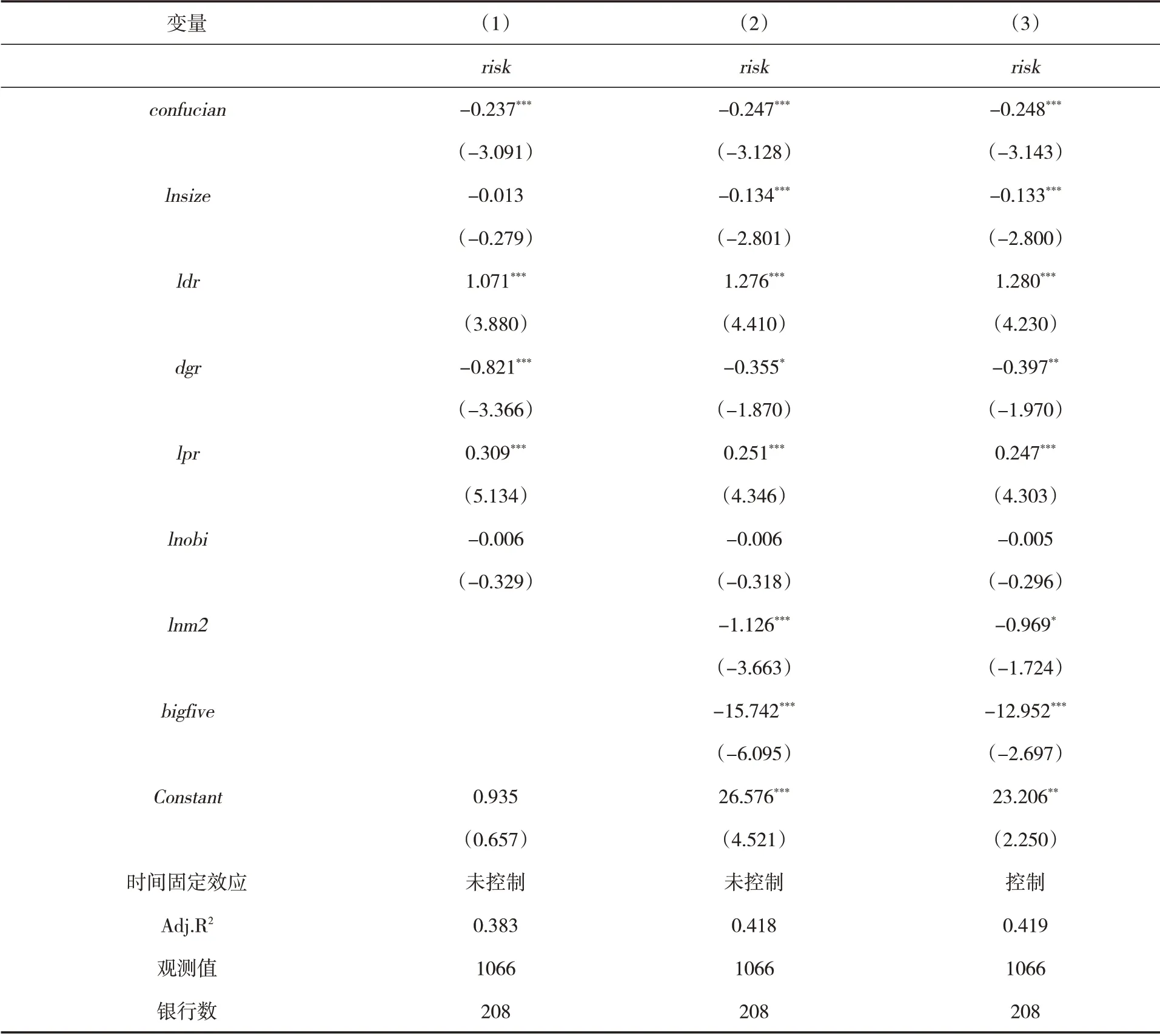

表1汇报了不同信息集下,儒家文化与银行经营稳健性的多元回归结果。其中,因变量为银行经营稳健性(risk),核心自变量为儒家文化(confucian),在回归中对标准误进行了个体聚类修正。表1第(1)列给出了只控制银行微观层面因素的回归结果;第(2)列在控制银行微观层面变量的基础上,加入宏观层面控制变量(lnm2)和行业层面控制变量(bigfive);第(3)列回归结果在加入所有微观银行、宏观以及行业层面的控制变量的基础上,进一步控制了时间固定效应。回归结果显示,在依次加入控制变量的情形下,儒家文化(confucian)在1%的统计水平上显著为负。这说明儒家文化会降低银行不良贷款发生的可能性,即提升了银行的经营稳健性,初步验证了本文假设H1。

表1 基准回归结果

银行控制变量层面,银行规模(lnsize)和存款增长率(dgr)的系数显著为负,意味着规模较大和存款增长较快的银行经营更为稳健。原因在于:大规模银行的资本补充能力和风险管理能力更强;存款增长率越高的银行,其市场势力越大,获利能力越强。

贷存比(ldr)和贷款拨备率(lpr)的系数显著为正,意味着贷存比和贷款拨备率构成了制约银行稳健性的因素。原因在于:银行的存贷比越高,则存款准备金越少,银行经营的稳健性会降低;银行贷款拨备率越高,意味着银行的潜在坏账越高。

(二)稳健性检验

1.儒家文化的其他构建方法

(1)基于儒家书院数量进行研究。借鉴已有研究,①张诚、刘瑜、尹志超:《儒家文化对家庭储蓄率的影响》,《北京工商大学学报(社会科学版)》2022年第4期。使用银行注册地所在省份儒家书院数量(取对数)作为儒家文化的代理变量(shuyuan),结果列于表2第(1)列,儒家文化(shuyuan)依旧在1%的显著性水平上为负。

(2)基于进士数量进行研究。使用银行注册地所在省级行政单位的明清进士数量(加1取对数)作为儒家文化的代理变量(jinshi),表2第(2)列汇报了回归结果,儒家文化(jinshi)在1%的显著性水平上为负。

(3)使用银行注册地半径300公里范围内孔庙数量加1取对数后作为衡量银行受儒家文化影响程度的代理变量(confucian_300),回归结果在表2第(3)列进行了汇报,儒家文化(confucian_300)在5%的显著性水平上为负。

表2 稳健性检验:替代变量

2.银行经营稳健性的其它度量方法

(1)银行Z值。借鉴顾海峰和于家珺的研究,①顾海峰、于家珺:《中国经济政策不确定性与银行风险承担》,《世界经济》2019年第11期。使用Z值(取对数)作为银行经营稳健性的代理变量(Z_score),具体的计算公式如下:

其中,分子为银行总资产收益率与权益比率之和,分母为银行资产收益率的标准差。Z_score越大意味着银行的经营稳健性越高。表2第(4)列的回归结果显示,以Z_score作为因变量,儒家文化(confucian)在1%的显著性水平上为正,这进一步支持了本文核心结论的稳健性。

(2)银行流动性(gap)。我们选用银行久期缺口度量期限错配程度。一般而言,久期缺口越大,银行期限错配程度越高,则面临的流动性风险敞口越大,银行经营稳健性程度越低。参照English的做法,①English W. B.,Interest Rate Risk and Bank Equity Valuations,Journal of Monetary Economics,vol.98,no.3 (October 2018),pp.80-97.基于公式gap=DA-DL,对银行久期缺口进行计算。其中DA和DL分别表示资产久期和负债久期。按照样本银行资产负债期限结构信息,我们进行了期限等级划分并赋予对应的权重信息(四类期限等级分别为3个月内、3个月至1年、1年至5年、5年以上,对应的权重分别为0.16、0.71、3.07和5.08。需要说明的是,银行资产负债期限结构数据来源于上市银行年报,受限于数据可得性,使用久期缺口度量银行经营稳健性时,研究样本仅限于上市银行)。表2第(5)列的回归结果显示,以gap作为因变量,儒家文化(confucian)回归系数依然显著为负。

(3)银行盈利性(roa)。本文选用资产收益率(roa)作为银行经营绩效的代理变量,资产收益率数值越高,则银行经营稳健性越强。表2第(6)列的回归结果表明,儒家文化(confucian)的系数在5%的显著性水平上促进了银行经营绩效的提升。

(4)银行收益波动性(roa_sd)。我们选用商业银行连续3年资产收益率的标准差作为银行收益波动性的代理变量(roa_sd),回归结果在表2第(7)列进行了汇报。可以看出,儒家文化(confucian)的系数在5%的显著性水平上为负,说明儒家文化有助于降低银行收益波动,从而提升商业银行经营稳健性。

3.其他稳健性检验

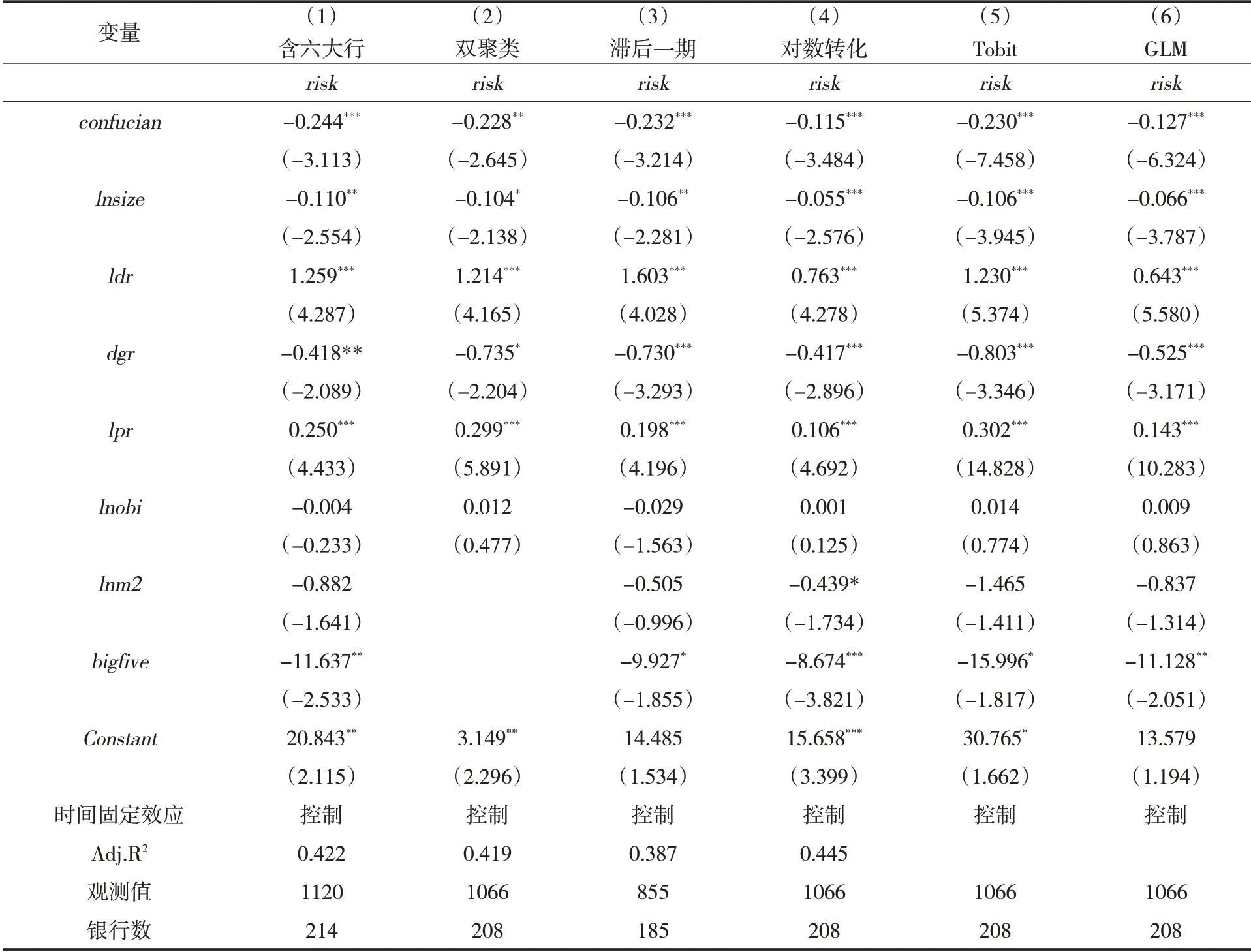

(1)考虑国有银行样本。出于稳健性目的,本文在研究基础上加入六大国有银行样本进行回归分析。表3第(1)列结果表明,加入国有银行后,儒家文化(confucian)仍然在1%的统计性水平上为负。

(2)标准误双重聚类。旨在对标准误的潜在偏差进行进一步修正,本文对标准误在银行个体和年度时间两个层面进行双重聚类。表3 第(2)列呈现了标准误双重聚类的回归结果,儒家文化(confucian)仍然在5%的统计性水平上显著为负。

(3)微观控制变量滞后一期。旨在弱化因变量与银行控制变量之间潜在的逆向因果问题,我们将微观控制变量均滞后一期,然后进行回归分析。表3 第(3)列呈现了选择滞后期控制变量后的回归结果,儒家文化(confucian)仍然显著为负。

(4)对不良贷款率(npl)的对数转化。参照已有研究,②Saurina J.,Jiménez G.,Credit Cycles,Credit Risk,and Prudential Regulation,International Journal of Central Banking,vol.2,no.2 (March 2006),pp.65-98.对介于0—1之间因变量npl进行对数转化ln(npl(100-npl)),旨在取消因变量变动范围的限制。表3 第(4)列呈现了因变量对数转化后的回归结果,核心结论保持稳健。

(5)不同的计量回归方法。考虑到因变量不良贷款率是介于0—1之间的变量,我们分别使用截尾模型(Tobit)和广义线性模型(GLM)对数据进行回归分析。Baum研究指出,③Baum C.F.,Modeling Proportions,Stata Journal,vol.8,no.2 (June 2008),pp.299-303.对于因变量介于0—1之间的情况,广义线性模型(GLM)更具适用性。回归结果如表3 第(5)和(6)所示,核心自变量系数在1%的统计水平上显著为负,本文核心结论保持稳健。

表3 稳健性检验:其他

4.工具变量方法

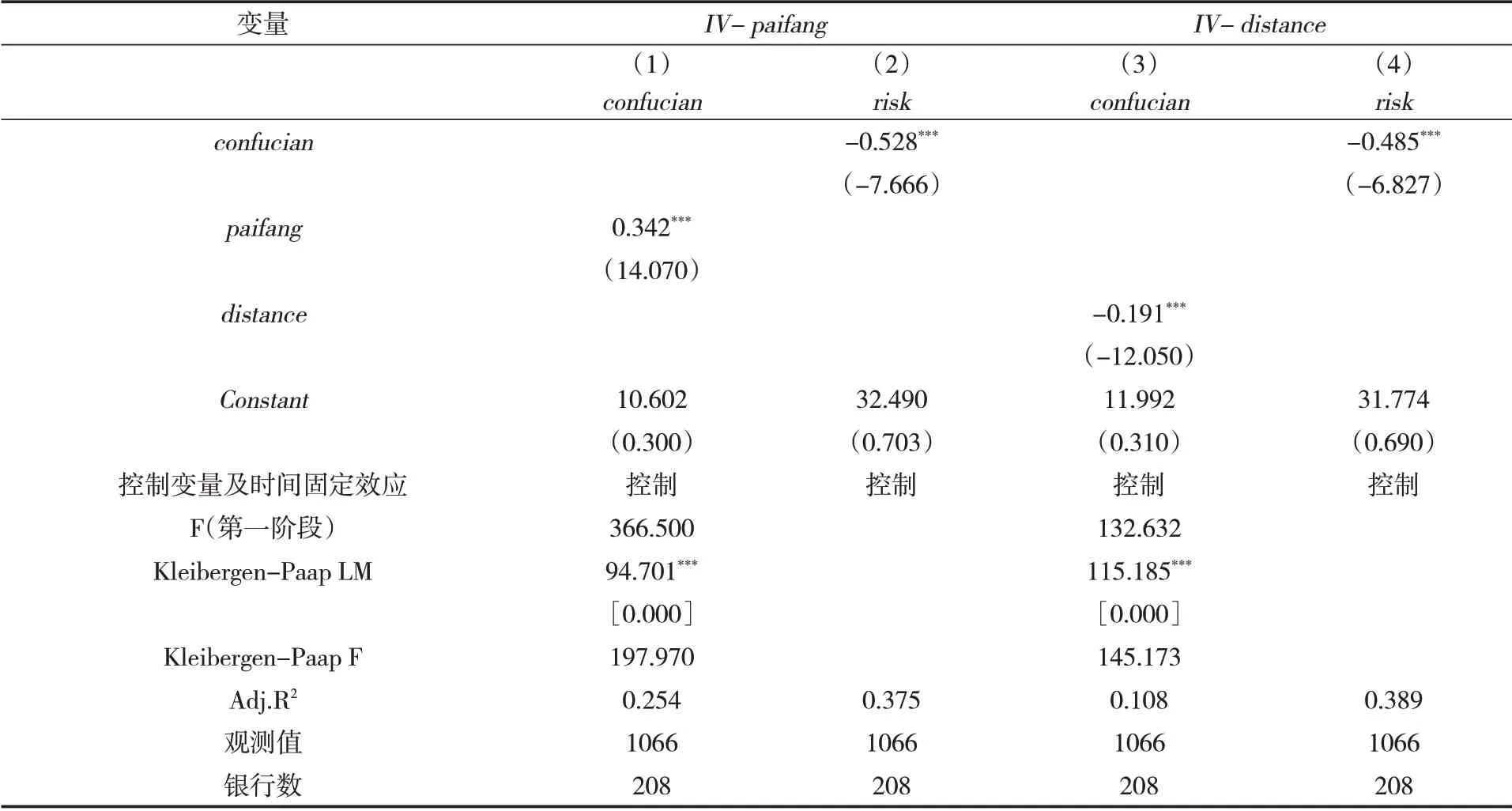

本文通过工具变量的设定,以进一步缓解计量模型设定上存在的潜在内生性问题。表4汇报了使用工具变量方法的回归结果。第(1)—(2)列呈现了贞节牌坊(paifang)作为工具变量的回归结果。第(1)列为第一阶段回归结果,贞节牌坊(paifang)在1%的显著性水平上对儒家文化(confucian)存在正影响,说明贞节牌坊的数量越多,儒家文化的影响力就越大。第(2)列汇报了第二阶段的回归结果,使用贞节牌坊(paifang)作为工具变量,儒家文化(confucian)在1%的统计性水平上显著为负,说明儒家文化会提升银行经营稳健性,与前文所得结论一致。同时,Kleibergen-Paap LM 统计量在1%的统计水平上显著拒绝了工具变量识别不足的原假设,Kleibergen-Paap F 统计量为197.970,远大于经验值10,拒绝了弱工具变量的原假设。此外,第一阶段回归的F值为366.500(在经验值10以上),进一步验证了工具变量选取的有效性。第(3)—(4)列呈现了使用银行注册地至儒家文化发源地的最短距离(distance)作为工具变量的回归结果。其中,第(3)列为第一阶段回归结果,最短距离(distance)在1%的显著性水平上为负,说明距离儒家文化发源地距离越远,儒家文化的影响力越小,这与预期符号相一致。第(4)列为第二阶段回归结果,儒家文化(confucian)的回归系数为-0.485,并且在1%的水平上显著。同样,Kleibergen-Paap LM 统计量在1%的水平上显著、Kleibergen-Paap F 统计量为145.173(大于经验值10)、第一阶段回归的F值为132.632(在经验值10以上),均支持最短距离(distance)作为工具变量的有效性。并且,IV方法回归系数的绝对值约为OLS回归结果的2倍左右,更具经济显著性,有力支持了本文假设H1。综上,在对内生性进行有效控制后,儒家文化与银行经营稳健性之间的正向关系依然成立。

表4 工具变量回归

五、异质性分析

(一)业务经营范围

作为现代金融市场的重要主体,商业银行的行为会受到正式制度和非正式制度的共同影响。正式制度和非正式制度可能存在一定的替代或互补关系。与区域性银行相比,全国性银行拥有较完善的治理能力优势和风险控制体系。①Goetz M.R.,Laeven L.,Levine R.,Does the Geographic Expansion of Banks Reduce Risk,Journal of Financial Economics,vol.120,no.2 (April 2016),pp.346-362.我们感兴趣的是,相对于全国性银行,银行治理能力等正式制度较为薄弱的区域性银行,是否更容易受到儒家文化这一非正式制度的影响。

旨在进一步验证银行业务经营范围对“儒家文化—银行经营稳健性”关系的影响,本文将已上市的股份制商业银行划分为全国性银行,将城商行和农商行划分为区域性银行,并进行分组回归。表5 中第(1)—(2)列为相应的回归结果。在全国性银行子样本中儒家文化(confucian)回归系数缺乏统计显著性,而在区域性银行子样本中,儒家文化(confucian)在1%的显著性水平上为负。回归结果表明,儒家文化对区域性银行的经营稳健性的影响更为显著,这也进一步凸显了文化对正式制度的补充作用。

(二)银行流动性

流动性创造可以为银行带来可观的利差收益,但也伴随着流动性风险。我们感兴趣的是,儒家文化对银行稳健经营的积极经济效应,在不同流动性水平的银行之间是否存在显著差异。

本文使用贷存比(ldr)作为衡量银行流动性的指标,贷存比越高,表明负债所对应的贷款越多,银行的流动性越低,因此面临的流动性风险也就越高。本文以银行贷存比均值为样本划分临界值,如果银行贷存比高于均值,则定义为高流动性风险银行,否则定义为低流动性风险银行。表5第(3)—(4)列呈现出了儒家文化对两组银行经营稳健性的异质性影响。回归结果显示,儒家文化(confucian)的系数在两组银行均显著为负,其中高流动性风险组的回归系数绝对值显著大于低流动性风险银行组(0.306>0.189)。这表明,儒家文化对流动性风险较高银行的经营稳健性的提升作用更为明显。

表5 异质性分析

(三)分位数回归分析

实践中,在商业银行不同经营稳健性水平下,儒家文化的边际影响是否存在着显著结构性变化可能更值得引起我们的关注。为了探讨儒家文化对商业银行经营稳健性边际影响效应的演化轨迹,本文使用面板分位数回归方法,并构建如下回归模型:

其中,Qτ(riski,t|confuciani,t)为给定儒家文化(confuciani,)t情况下,银行经营稳健性在第τ分位数上的值;φτ1为儒家文化(confuciani,)t在第τ 分位数上的回归系数向量。本文选取(0.1、0.25、0.5、0.75、0.9)五个具有代表意义的分位点。

表6汇报了儒家文化对商业银行经营稳健性影响效应的面板分位数回归结果。第(1)—(5)列分别汇报了分位点为0.1、0.25、0.5、0.75、0.9的回归结果。可以看出,不同分位点上的儒家文化(confucian)的回归系数均在1%的显著性水平上为负,交叉印证了儒家文化(confucian)对商业银行的经营稳健性的积极作用。进一步地,不同分位点上儒家文化(confucian)的回归系数随着分位点的增加,呈现先下降后上升的趋势,即“非对称U 型”结构。在不同分位点上儒家文化的回归系数依次为-0.100、-0.181、-0.252、-0.211、-0.199,这表明儒家文化对银行经营稳健性的影响效应存在结构性差异,随着银行经营稳健性水平的降低,儒家文化对银行经营稳健性的提升作用逐渐增强,但当银行经营稳健性水平降低超过一定阈值后,儒家文化对银行经营稳健性的提升作用逐渐减弱。

表6 分位数回归

六、影响机制分析

根据前文理论分析,儒家文化所蕴含的“集体主义”“谨慎”以及“中庸”思想可能分别通过“降低银行代理成本”“强化银行风险规避倾向”以及“降低管理者过度自信”的机制作用于商业银行经营稳健性,本部分将基于计量模型式(2)—(4)对这三条潜在的作用路径进行检验。

(一)降低商业银行代理成本

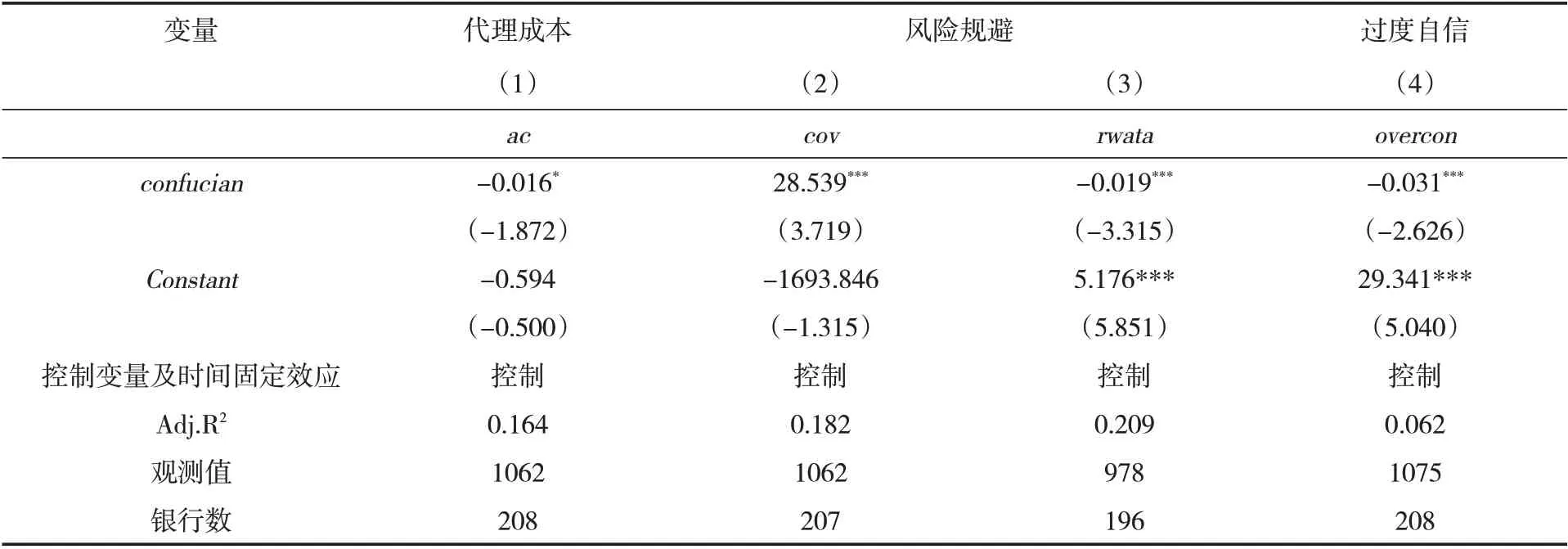

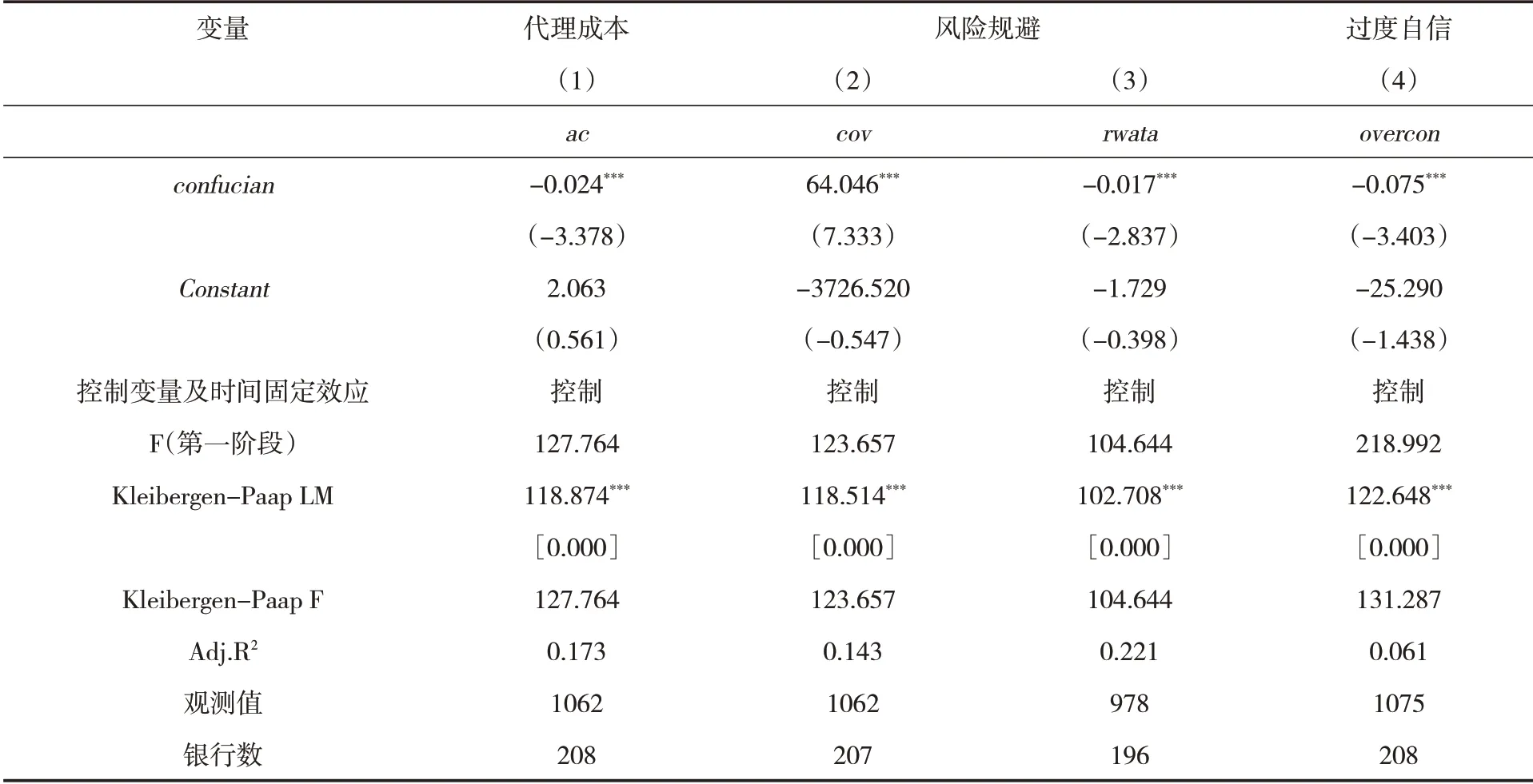

表7第(1)列汇报了儒家文化降低银行代理成本的机制检验结果,其中被解释变量为银行代理成本(ac),使用管理费用占营业收入的比重衡量。回归结果显示,儒家文化(confucian)的系数在10%的显著水平上,对银行代理成本(ac)产生负向影响。这表明,儒家文化可以一定程度上约束银行股东—经理人之间的委托代理问题,降低代理成本,从而提升商业银行经营稳健性。

(二)强化商业银行风险规避倾向

表7第(2)—(3)列汇报了儒家文化强化银行风险规避倾向的机制检验结果。其中,第(2)列被解释变量为拨备覆盖率(cov),第(3)列被解释变量为风险加权资产密度(rwata)。回归结果显示,儒家文化(confucian)在1%的显著性水平上,对拨备覆盖率(cov)产生正向影响,对风险加权资产密度(rwata)产生负向影响。回归结果表明,儒家文化提高了银行拨备覆盖率的计提,并遏制了银行对高风险项目的投资。这意味着,儒家文化有助于强化商业银行风险规避倾向,从而提升商业银行经营稳健性。

(三)降低管理者过度自信

表7 第(4)列汇报了儒家文化降低管理者过度自信的回归结果。其中,被解释为管理者过度自信(overcon),可以看出儒家文化(confucian)的系数在1%统计水平上显著为负,说明受儒家文化影响越深刻的银行,其管理者的过度自信程度越低。这表明儒家文化(confucian)有助于纠正银行管理者认知偏差,降低管理者过度自信程度,进而提升银行经营稳健性。综合表7回归结果可知,儒家文化将通过降低代理成本,强化商业银行的风险规避倾向,以及降低管理者过度自信所形成的决策偏差三条路径来提高商业银行经营稳健性,验证了本文假设H2。

表7 机制分析

考虑到计量模型设定的潜在内生性问题,出于稳健性,本文进一步使用采用工具变量方法对影响机制进行回归分析。表8汇报了同时使用贞节牌坊(paifang)和最短距离(distance)作为工具变量的回归结果。回归结果显示,儒家文化(confucian)均在1%的统计性水平上显著,核心结论稳健,进一步支持了本文假设H2。

表8 机制分析:工具变量回归

七、研究结论与政策启示

本文从儒家文化这一非正式制度视角,选取2011—2020年208 家中国商业银行的年度数据作为研究样本,系统考察了儒家文化对银行经营稳健性的影响效应及传导机制。经验结果表明,儒家文化显著提升了银行经营稳健性,该结论在缓解潜在的内生性问题以及经过一系列稳健性检验后依旧成立。异质性分析表明,儒家文化的提升作用在区域性银行以及流动性水平较低的银行中表现更为突出。面板分位数回归结果表明,儒家文化对银行经营稳健性的影响效应存在“非对称U型”的结构性差异。进一步地,机制分析表明儒家文化通过降低代理成本,强化商业银行的风险规避倾向,以及降低管理者过度自信所形成的决策偏差三条路径来提高商业银行经营稳健性。本文研究具有如下启示意义:

首先,我们应增强文化自信,积极弘扬中国优秀传统文化,挖掘其经济意义,赋予传统文化新的时代意义。儒家文化对提升商业银行经营稳健性存在着隐性约束机制,对银行业尚不完善的正式制度存在补充功能。我国正处在经济转型的攻坚克难期,正式制度建设尚不健全,无法配套满足市场经济发展的需要。文化作为正式制度的一种隐形规范机制,将对市场资源配置起到举足轻重的作用。

其次,对于市场监管部门而言,正式制度的有效执行,在很大程度上取决于受文化影响而成的社会规范。监管部门在制定规章制度时,除了要考虑经济因素,还要特别重视受儒家文化影响下的银行行为规范是否能较好的适应规章制度,以期相关政策的有效实行。同时,监管部门应将商业银行(尤其是区域性银行)风险控制在一定的范围内,有助于更好的发挥儒家文化对银行稳健经营的积极效应。

最后,处于转型期的中国作为世界最大的新兴市场,大量外资进入中国市场,本土银行也越来越多地在国际市场上实施海外并购。本研究能加深外国投资者对中国银行业文化的理解,从而有利于外资进入中国,或者中外金融机构的融合。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

疯狂英语·初中天地(2021年1期)2021-03-19

流行色(2019年7期)2019-09-27

商情(2019年3期)2019-03-29

财讯(2018年22期)2018-05-14

中国卫生(2016年5期)2016-11-12

中国卫生(2016年4期)2016-11-12

现代商贸工业(2016年35期)2016-04-09

体育科技(2016年2期)2016-02-28

中国炼油与石油化工(2015年4期)2015-06-22