香港经济2023年度展望

2023-01-18 12:31夏林峰李卢霞翟梦涵黄斯佳周文敏杨妍

杭州金融研修学院学报 2023年1期

夏林峰 李卢霞 翟梦涵 黄斯佳 周文敏 杨妍

一、超预期外部冲击掣肘2022年香港经济复苏节奏,“资金流”继续发挥逆周期稳增长作用

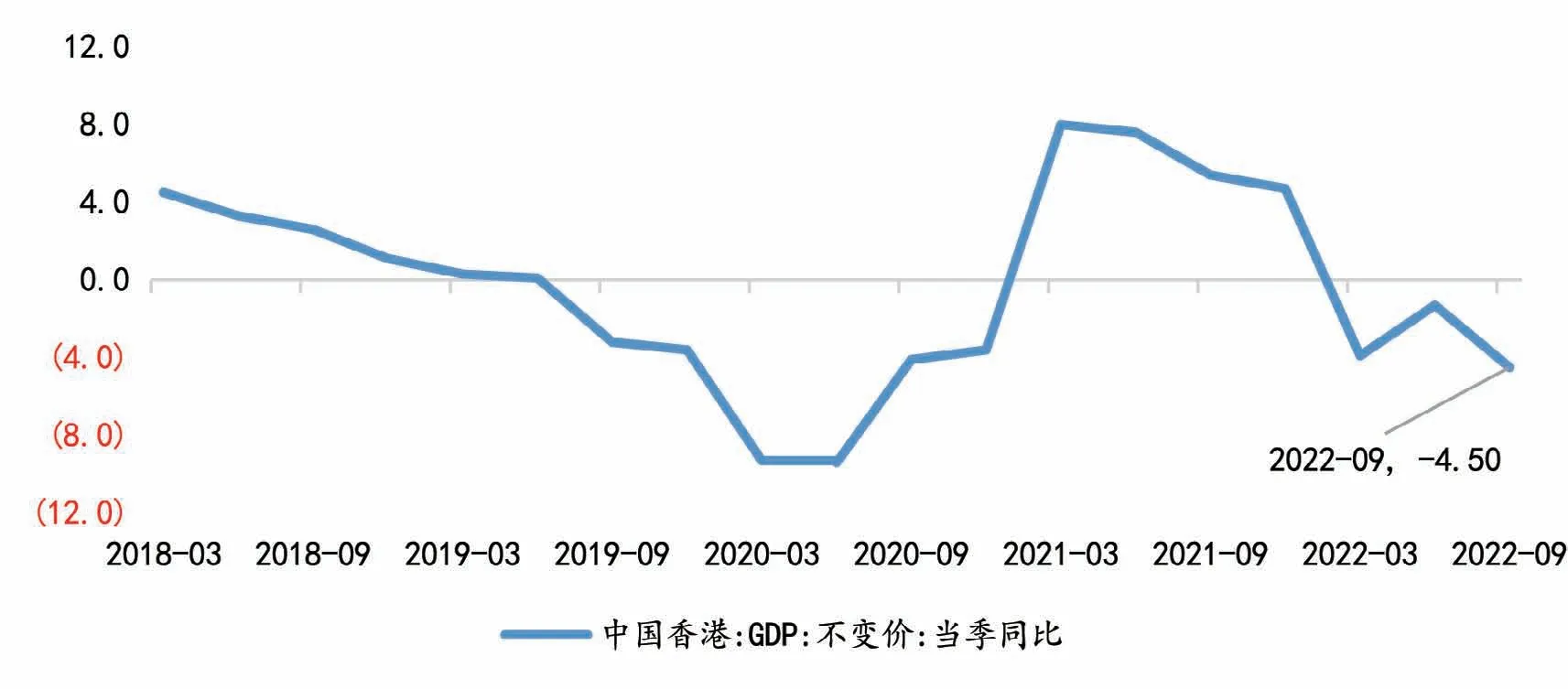

受疫情、政策、地缘等多因素超预期冲击,2022年以来香港经济再度跌入萎缩区间,一、二季度GDP同比分别收缩3.9%、1.3%;三季度GDP跌幅扩大至4.5%。11月以来,受美联储放缓加息预期、内地优化防疫及稳地产系列政策密集落地,香港资本市场快节奏转强,但短期内外贸及消费活动回暖仍受掣肘,预计四季度香港经济延续萎缩,2022年全年GDP增速可能在-3%左右(见图1)。

图1 香港季度GDP增速表现

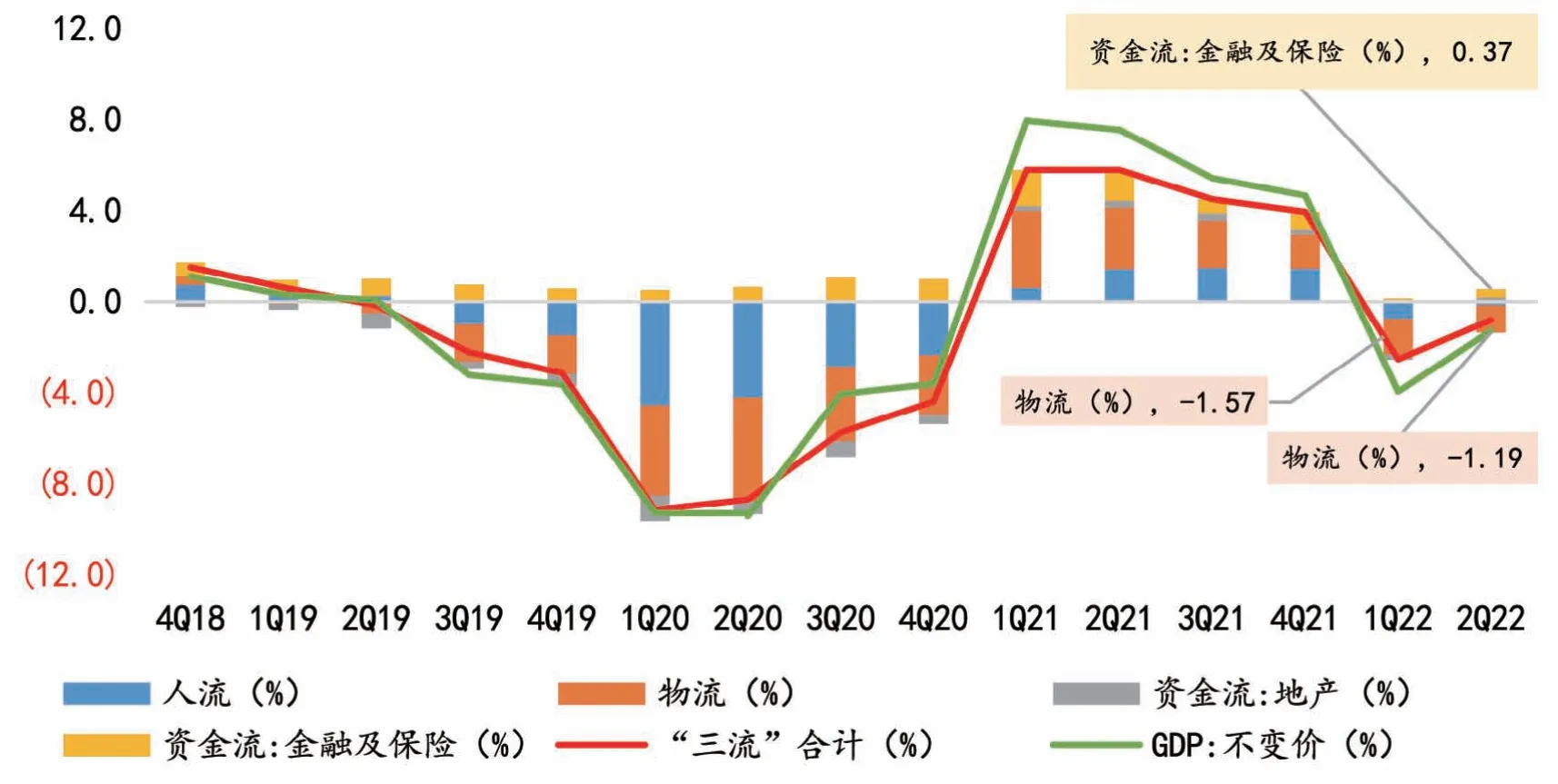

根据我们香港经济增长分析的“三流”模型1以2020年环比物量计算、按生产法统计的本地生产总值中所涵盖的行业;对应生产总值为所有居民生产单位的净产值总额,以生产增加值来度量。“人流”:批发及零售业;住宿及膳食服务;公共行政、社会及个人服务。“物流”:进出口贸易;运输及仓库服务;邮政及速递服务。“资金流”:金融及保险;地产服务;建造;楼宇业权。其他:农业、渔业、采矿及采石;制造;电力、燃气和自来水供应及废弃物管理;资讯及通讯;专业及商用服务。,2022年前两个季度“物流”分别拖累GDP下跌约1.6和1.2个百分点,这一趋势三、四季度继续延续。前两个季度“人流”分别拖累GDP下跌0.7和0.2个百分点,三、四季度拖累效进一步减弱。“资金流”第一季度拖累GDP增长0.2个百分点,但第二个季度则拉动GDP增长0.6%,继续发挥逆周期增长稳定器作用(见图2)。

图2 三大动能对GDP的拉动率

“物流”持续弱势,或是全年最大增长拖累项。2021年香港出口同比增长26.3%,对年度GDP增长的拉动率接近40%。但步入2022年,受外部需求放缓、内地及本地散发疫情扰动跨境物流等影响,前三季度香港商品整体出口、进口货值同比分别转跌3.6%、2.8%,较2021年20%以上的同比升幅明显收缩。第三季出口指数报32.8,连续两个季度上升;但仍处于荣枯分界线50以下,三季度贸易价值指数更跌至40.2,反映环球经济下行及商品价格走低背景下,本地出口商对外贸活动景气信心有所回升但整体仍偏弱,四季度出口增速仍承压,全年出口或录得低单位数跌幅。

本地“人流”渐次回暖,但赴港“人流”仍受限,整体“人流”缓慢复苏。本地第5波疫情逐步受控、防疫措施逐步常态化,消费券支持本地经济活动回暖,但内地赴港人群仍处于接近“冰封”状态。2021年前9个月,累计访港旅客录得近25万人,同比升3倍,但仅恢复至疫情前水平的约1%;前9月累计零售业总销货价值同比仍跌1.3%。9月末特区政府实行“0+3”防疫措施,叠加新一批消费券发放210月1日特区政府第二阶段第二期消费券开始发放,市民可通过已登记的支付平台,领取2000港元或者3000港元的消费券。,持续提振零售及旅游业表现,预计全年零售业总销货值在2021年较高基数下有望同比持平或录得微跌。

图3、4 香港对外贸易、零售业表现

“资金流”波动承压,总体仍发挥了逆周期增长稳定器作用。资本市场活动整体疲弱,股市IPO清淡,年末小幅回暖。2022年前10个月,港股新上市公司共61家、总募资净额为726.5亿港元,同比分别跌3.2%、70.4%。港交所前三季度IPO融资规模降至全球第4位;11月以来IPO活动小幅回暖、但仍以小盘股为主,年底前料无集资额100亿港元以上的大型新股上市。二级市场触底回升。2022年前10个月恒指累跌37.2%、10月底一度失守15 000点;前10月港股主板日均成交额为1 208.6亿港元,较2021年同期跌29.7%;港股通南向资金日均净流入亦同比跌19.8%至15.9亿港元。步入11月,市场预期美联储放缓加息节奏,内地防疫政策优化和稳地产系列政策密集落地,香港资本市场气氛明显回暖,截至11月20日恒指重上18 000点后回落,月内港股主板日均成交金额为1 472.7亿港元,环比增加38.6%。

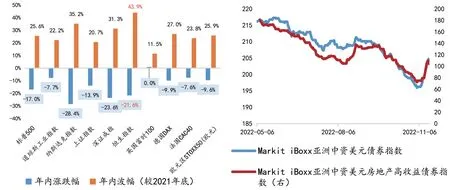

债市:一级市场发行低迷,2022年4月后,中美利差步入倒挂区间、10月倒挂幅度最大达153bp,叠加内地地产行业承压和地方政府审防风险,美元债发行疲弱,前10个月中资美元债新发融资总额1 175.8亿美元,同比减少38.9%,其中,地产美元债融资规模降幅达到60%。二级市场承压下跌,前10月中资美元债Markit iBoxx总回报指数累跌15.6%,较2021年同期跌幅扩大10.5个百分点,自2021年2月高点跌幅达20.3%;前10月投资级、高收益级债券指数分别累跌11.2%、35.2%,高收益级地产债指数一度创历史新低,截至10月底已较2021年年初最高点跌79%(见图5、6)。步入11月,中资美元债二级市场随整体风险偏好转升,截至11月20日,中资美元债Markit iBoxx总回报指数月内累升3.1%、地产高收益债指数大幅反弹近30%。

图5、6 主要股指走势及对比、中资美元债二级市场走势

银行保险业景气度亦疲弱。存贷款增速创近年低位,香港认可机构的存款总额于2022年2—5月波动回落,截至9月底认可机构存款总额较2021年末仅微升约0.6%、其中人民币存款前9月累计下跌7.5%;贷款总额前9月累跌0.6%,处于近年较低水平3资产质量承压、净息差回升。2022年6月末香港银行业不良率较年初上升22bp至1.1%,为2015年有统计以来新高;加息背景下银行利差整体回升,截至2022年6月底报1.03%,但较疫情前的水平仍有很大差距。。四季度资本市场交投转暖有望为银行业增长提供一定支持,但市场营商信心整体转暖仍需内地及本地经济明显回暖提振。内外“人流”近乎冰封下香港保险业年内复苏偏缓,2022年上半年毛保费总额同比跌2.3%,其中个人人寿及年金业务相关保费收入同比跌25.1%。

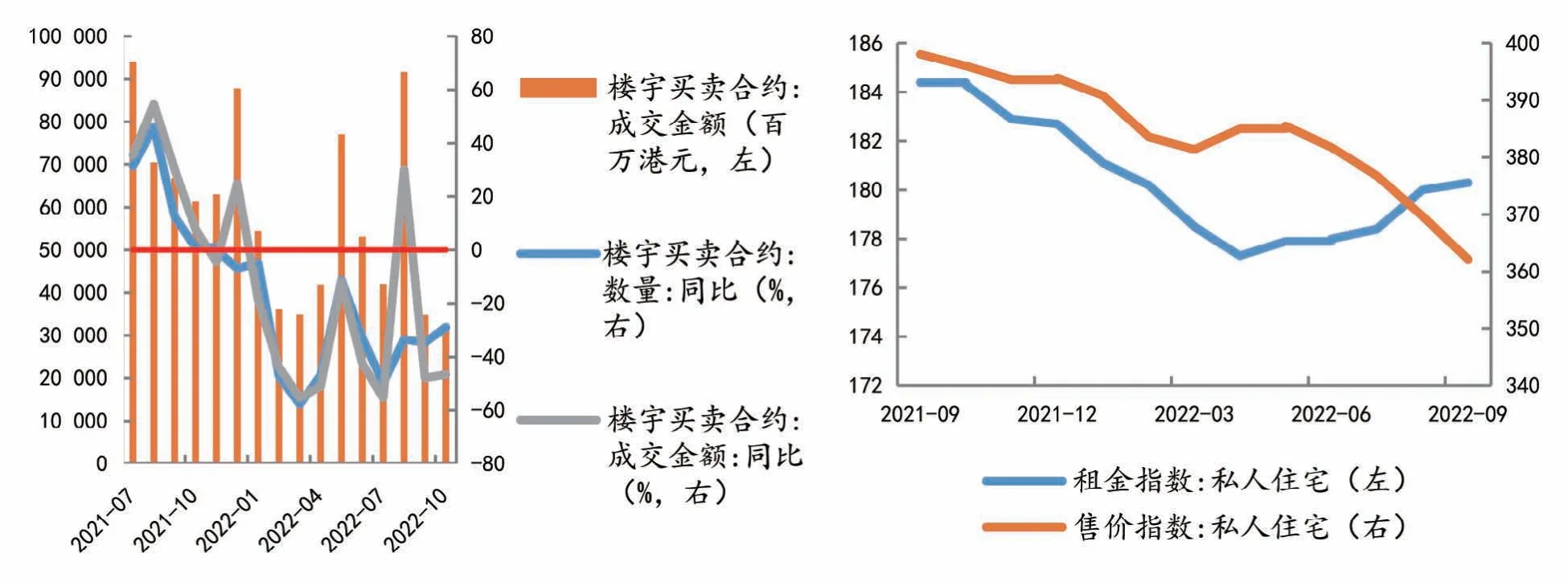

地产交投“量价齐跌”。2021年下半年特别是四季度之后,香港地产市场交投热度走跌,进入2022年,除二季度地产交投随本地疫情阶段性受控、新盘延后推出而回暖外,地产市场整体疲弱。量的视角,前10月香港所有种类楼宇买卖合约数量、金额同比分别跌36%、35%;其中,住宅楼宇买卖合约数量、金额同比分别跌约37.5%、43.1%。价的视角,前9个月香港私人住宅售价指数累计下跌8%,租金指数则累计下跌1.3%。美联储持续紧缩背景下市场利率走升,按揭负担增加、叠加经济弱复苏下收入信心不足掣肘购房需求,2022年施政报告公布海外专才来港置业的退税措施,中长期内料可持续带来增量需求,但短期内提振作用较有限。

二、2023年香港经济有望迎来明显反弹,多元动能预将持续夯实中长期增长基础

(一)“资金流”预期将是2023年核心增长动能、“人流”有望在二季度后快速转强、“物流”料仍是潜在拖累项,但仍需关注相关不确定性

“资金流”料是年初核心增长动能,二季度后市场确定性或更高。美联储放缓加息节奏预期、内地防疫及增长政策优化、中概股审计监管合作顺利推进,为港股、中资美元债市场交投活动提供支持,截至2022年10月底港交所仍有近120只新股处于上市申请处理中、储备充足,二级市场转暖将相应提振IPO活跃度。考虑到美港股市的技术性联动,香港股市及债市融资主体中资市值绝对占优等客观情况,2023年上半年香港资本市场回暖仍面临美联储年初紧缩路径的不确定性、美企盈利下行或冲击美港股市等掣肘,二季度后美联储政策不确定性大概率减退、通关及内地经济全面转暖预将明显提振香港资本市场及银行保险业活动,经济转暖提振收入预期、加息止步也有望推动更多潜在购房需求入市,“资金流”活跃有望获得广泛支持。

“人流”预将随全面通关快速回暖,二季度后有望成为重要增长动能。鉴于当前内地赴港游客仍是零售消费核心动能,以及2021年的低基数效应和一般补偿性消费效应,与内地全面通关后的跨境人流重启有望带来零售消费的爆发式增长。考虑到本地人流在2022年底前基本恢复至疫情前水平,以及仅对外通关背景下的境外消费“漏损”效应(即香港本地人流赴境外旅游消费),与内地通关前本地“人流”对经济增长的提振效应预期有限。

“物流”或继续是全年经济增长的掣肘项。环球经济特别是欧美经济走弱、通胀水平从高位下行,2023年全球贸易额增长“量价” 料均承压,WTO最新预计2023年全球贸易增长1%,其中亚洲地区出口增速预测值为1.1%。若内地出口占全球主要经济体份额于2023年保持在2022年上半年水平(约20%),则2023年内地出口可实现1%以上增长;若主要经济体衰退力度及美联储加息节奏超预期,内地全球贸易份额延续微跌趋势,则2023年内地出口增长压力较大。在相对审慎的假定下,以内地与香港的转口贸易为逻辑预判,2023年香港进出口贸易总值或仍录得3%~6%的跌幅。

综上,偏审慎情景中,2023年香港可实现2%左右的增长;乐观情景下,若与内地通关时间提早、北部都会区项目加速落地,则可能实现3%或更高增长。小概率情景下,若环球疫情、地缘形势超预期演绎,则可能扰乱通关节奏、拖累“人流”回暖节奏;并直接(离岸金融中心更易受冲击)和间接(能源和供应链扰动通胀回落节奏、美联储停止加息时点延后)掣肘“资金流”回暖,则香港复苏力度继续偏弱。

图7、8 香港地产市场交投、价格指数变动情况

(二)中长期香港经济“三流”有望持续增长,北部都会区建设料可增添新动能

“八大中心”4“八大中心”即:国际金融中心、国际创新科技中心、中外文化艺术交流中心、国际贸易中心、国际航运中心、国际航空枢纽、亚太区国际法律及争议解决服务中心、区域知识产权贸易中心。建设为传统“三流”提供持续增长空间。目前香港已与RCEP 13个成员经济体签署了高质量自贸协定,未来正式加入RCEP可为香港更深度参与基于产业链互补的区域贸易和投资往来拓阔空间,横琴、前海、南沙等合作区深化大湾区一体化市场建设,都有利于香港进一步发挥金融中心的资本筹集、营运管理、金融和专业服务功能,持续为香港与内地及区域市场的物流、资金流、人流交互注入新动能。此外,中外文化艺术交流中心、亚太区国际法律及争议解决服务中心、区域知识产权贸易中心等建设,推动专业服务业繁荣并吸引更多赴港人群,产生相应的金融需求。

北部都会区建设可增添额外新动能。根据特区政府早前规划,北部都会区预计在10年内建成。新一届特区政府在2022年施政报告中提出大力度“抢人抢企”,为北部都会区创科用地审批、创科基建落地“提质增效”提供支持,北部都会区建设有望加速从蓝图走向实践,持续产生传统与新型基础设施建设融资需求,同时衍生创科金融、航运金融、会展金融等特色金融创新空间,赋能传统“资金流”。伴随科创产业集群逐步发展壮大,也有望在传统“三流”之外,为本地经济增长提供新兴增长极。

中性条件下,未来几年香港经济预计重回2%~3%的常态增长路径,其中2024—2026年有望因北部都会区重点建设项目5根据最新施政报告安排,2024年河套地区以外的首批新田创科用地动工,2025年分阶段完成科学园和数码港扩建工程,2026年完成毗连港铁洪水桥站的商业用地平整工作、为建设洪水桥/厦村现代服务业枢纽提供基础。密集开工对年度经济增长产生额外提振作用。

猜你喜欢

中国生殖健康(2018年1期)2018-11-06

中国生殖健康(2018年1期)2018-11-06

商周刊(2018年13期)2018-07-11

军事文摘(2017年24期)2018-01-19

商场现代化(2016年26期)2016-11-21

商(2016年16期)2016-06-12

中国卫生标准管理(2015年4期)2016-01-14

西部金融(2015年9期)2015-10-26

Coco薇(2015年1期)2015-08-13

中国外汇(2015年11期)2015-02-02