浅论重疾险中“罕见病”的认定标准

——以“多发性硬化”的判断为例

2023-01-12 12:15:14陈禹彦陈柳上海兰迪律师事务所

上海保险 2022年12期

陈禹彦 陈柳 上海兰迪律师事务所

一、问题的提出

当今社会,越来越多的人出于风险防范的考虑投保了重大疾病保险,使重大疾病保险发展为保险行业的重要产品。对于重大疾病的认定,保险公司虽然在保险合同中做了明确的具体约定,但随着医学的发展,疾病的认定标准也在不断更新,许多被保险人被确诊重大疾病后,在申请保险理赔时却往往被保险公司以不符合合同约定的重大疾病认定标准为由拒赔。

尤其是对于大量如多发性硬化、肝豆状核变性等罕见病而言,在医学领域尚未有完整的治疗方案,甚至在无法分析病因的情况下,这些罕见病的诊断标准和治疗方法随着科学发展而高速变化(吕有标、黄春芝等,2021)。在保险中究竟如何结合医学、法律进行重大疾病的认定,在很大程度上影响着重疾险的理赔结果。针对上述情况,保险条款的合理性如何界定、是否可以理赔,本文将以“多发性硬化”这种疾病为例,结合实际案件对上述问题作出解答。

二、“多发性硬化”疾病介绍

多发性硬化(Multiple Sclerosis,MS)是一种以中枢神经系统(CNS)炎性脱髓鞘病变为主要特点的免疫介导性疾病,病变主要累及白质。其病因尚不明确,可能与遗传、环境、病毒感染等多种因素相关(邱伟、徐雁,2018)。MS在病理上表现为CNS多发髓鞘脱失,可伴有神经细胞及其轴索损伤,核磁共振检查(MRI)上病灶分布、形态及信号表现具有一定特征性。MS病变具有时间多发(DIT)和空间多发(DIS)的特点。

关于多发性硬化的诊断原则,第一,应以客观病史和临床体征为基本依据;第二,应充分结合各种辅助检查特别是MRI与脑脊液(CSF)特点,寻找病变的空间多发与时间多发证据;第三,还需排除其他可能疾病。此外,除满足以上3项条件外,应尽可能寻找电生理、免疫学等辅助证据(邱伟、徐雁,2018)。

由于多发性硬化患者受累部位不同,患者临床症状和体征较为多样,主要有感觉异常、运动障碍、视力障碍、发作性症状、自主神经功能障碍、精神症状、认知功能障碍等。成人MS的诊断,目前推荐使用2017年McDonald MS诊断标准(见表1),强调时间多发性和空间多发性为诊断核心。

▶表1 2017年McDonald MS诊断标准

依据表1,临床的诊断标准可以具体分为:(1)当临床表现有2次以上(下文除特殊说明外,以上均包含本数)发作,同时有2个以上客观临床证据的病变,或者临床表现有2次以上发作,同时有1个(并且有明确的历史证据证明以往的发作涉及特定解剖部位的一个病灶)客观临床证据的病变,则无需额外的检测来证明空间和时间的多发性;(2)当临床表现有2次以上发作,同时具有l个病变的客观临床证据,则需通过不同CNS部位的临床发作或MRI检查来证明空间多发性;(3)当临床表现有1次发作,同时具有2个以上病变的客观临床证据,则需通过额外的临床发作、MRI检查来证明时间多发性或具有脑脊液寡克隆带;(4)当临床表现有1次发作,同时存在1个病变的客观临床证据,则需通过不同CNS部位的临床发作或MRI检查来证明空间多发性,并且通过额外的临床发作、MRI检查来证明时间多发性或具有脑脊液寡克隆带。

三、“多发性硬化”的认定引发的保险纠纷

在医学领域,对于“多发性硬化”的诊断依据是2017年McDonald MS诊断标准已无较多争议,但是在保险领域,对于“多发性硬化”的认定标准引发的纠纷却时有发生。下文将引入真实案例展开讨论,因隐私及数据合规的限制,案例进行了改写,改写部分对分析本案并无大碍。

2019年10月3日,张三在某保险公司投保了人身保险,投保主险为终身寿险及六项附加险,其中一项为附加重疾险,基本保险金额为30万元,保险期限为终身,缴费年限为30年,缴费频次为年缴。2021年2月14日至2021年2月25日,张三进入甲医院住院治疗,出院诊断为:中枢神经系统脱髓鞘疾病、多发性硬化;2021年3月3日至2021年3月11日,张三入乙医院住院治疗,出院诊断为:颅内白质多发病变、临床孤立综合征可能性大、偏头痛;2021年3月16日,乙医院出具疾病诊断证明书,诊断和建议为:复发缓解型多发性硬化;2021年3月23日至2021年3月27日,张三入丙医院住院治疗,出院诊断为:西医诊断为多发性硬化。2021年10月30日,张三向保险公司提交理赔申请,保险公司认为从张三在几家医疗机构的病历看,张三的病情尚未达到合同约定的“严重的多发性硬化”的认定标准,即因中枢神经系统脱髓鞘而导致的不可逆的身体部位功能障碍,需由神经科专科医生提供明确诊断,并有头颅断层扫描(CT)或核磁共振检查(MRI)的诊断报告;不可逆的身体部位功能障碍指诊断为功能障碍后需已经持续180天以上,且由神经科专科医生提供的明确诊断必须同时包含下列内容:(1)明确出现因视神经、脑干和脊髓损伤而导致的临床表现;(2)神经系统散在的多部位病变;(3)有明确的上述症状及神经损伤反复恶化、减轻的病史记录。因此,保险公司根据保险条款,拒绝给付保险金及豁免保险费。

四、法律分析

对于“多发性硬化”的认定,其标准应当符合通行的医学诊断标准。对于合同条款中过度苛求“多发性硬化”的时间多发性和空间多发性将不可避免地引发隐性免责条款之嫌,下文将围绕此问题展开具体论述。

(一)保险条款约定的疾病诊断标准应当符合通行的医学诊断标准,并考虑医疗技术条件发展趋势

中国银保监会发布的《健康保险管理办法》第二十三条规定,保险公司在健康保险产品条款中约定的疾病诊断标准应当符合通行的医学诊断标准,并考虑到医疗技术条件发展的趋势。健康保险合同生效后,被保险人根据通行的医学诊断标准被确诊疾病的,保险公司不得以该诊断标准与保险合同约定不符为由拒绝给付保险金。

由上文可知,临床医学对于“多发性硬化”的诊断聚焦于时间多发(DIT)和空间多发(DIS)这一特点上。因此,当患者临床表现有2次以上发作,同时有2个以上客观临床证据的病变,或者临床表现有2次以上发作,同时有1个(并且有明确的历史证据证明以往的发作涉及特定解剖部位的一个病灶)客观临床证据的病变,则无需额外的检测来证明空间多发性和时间多发性,即不需要通过不同CNS部位的临床发作或MRI检查证明空间多发性,就可以判断患者患有“多发性硬化”。退一步而言,即使是只有1个客观临床证据的病变但有2次以上发作,或者只有1次发作但有2个以上客观临床证据的病变,更甚至只有1次发作且只有1个客观临床证据的病变时,依照2017年McDonald MS诊断标准依然可以通过对应的辅助检查进行确认。

然而,通过比对保险合同相关疾病释义条款会发现,关于认定为“多发性硬化”这类重大疾病的条件,该保险条款约定:一方面,该类疾病是指中枢神经脱髓鞘而导致的不可逆的身体部位功能障碍,需由神经科专科医生提供明确诊断,并同时有CT或者MRI检查结果确诊报告。另一方面,该类疾病的认定要求同时包含以下三个条件:(1)明确出现因视神经、脑干和脊髓损伤而导致的临床表现;(2)神经系统散在的多部位病变;(3)有明确的上述症状及神经损伤反复恶化、减轻的病史记录。同样是要求确诊“多发性硬化”,同样是强调“多发性硬化”的时间多发性和空间多发性的特点,但该释义条款相较于目前通行的最新医学诊断标准,其在要求同时有“视神经、脑干和脊髓损伤而导致的临床表现”和“反复恶化、减轻的病史纪录”方面,不区分具体情形,一律在“空间”和“时间”上要求多发,明显与通行的医学诊断标准不相符。

因此,在张三已按通行标准被确诊为“多发性硬化”的情况下,该保险公司认为“虽然确诊,但是与保险合同约定不符”的抗辩,显然违反了《健康保险管理办法》第二十三条规定:“健康保险合同生效后,被保险人根据通行的医学诊断标准被确诊疾病的,保险公司不得以该诊断标准与保险合同约定不符为理由拒绝给付保险金。”在上述案例中,张三多次因多发性硬化症状住院治疗,且根据张三的住院病历,其经过专科医生诊断、颅脑磁敏感影像检查及入院时患者具有上述症状。其作为成年人,依据上述分析的2017年McDonald MS诊断标准,符合“2次以上发作,同时有2个以上客观临床证据的病变”的情形,无须其他辅助指标进行诊断,并且目前临床上尚无本病严重程度的界定标准及特效治疗方法(济源市人民法院,2011)。故依据通行的医学诊断标准,张三已经被确诊为“多发性硬化”,保险公司不得以诊断标准与保险合同的约定不符为由拒绝给付保险金。

(二)过度苛求时间多发性和空间多发性引发的隐性免责条款之嫌

为了控制风险、减少成本,保险人会在保险合同中设置责任免除条款,以限制其保险责任范围。实务界普遍认为,责任免除条款是指那些专章设置并根据内容约定将在实质上免除保险人责任的条款(康靖、李芹,2011)。但除了专章设置的责任免除条款外,还有些免责条款散落在合同的其他章节,有的保险条款本身字面的意思表示是保险责任承担的方法,但依据该条款确定保险责任时,保险人将免除部分甚至全部的保险责任,在实务中,称该条款为隐性免责条款。对于隐性免责条款的效力问题,在司法实践中,各地法院的做法也有所不同。有的法院认为,隐性免责条款并不违法,投保人在保单上签字即视为认可并接受其约束,因此,应认定有效;有的法院则认为,应当认定隐性免责条款无效;还有法院认为,隐性免责条款是否有效,应取决于保险人是否尽到了说明义务。

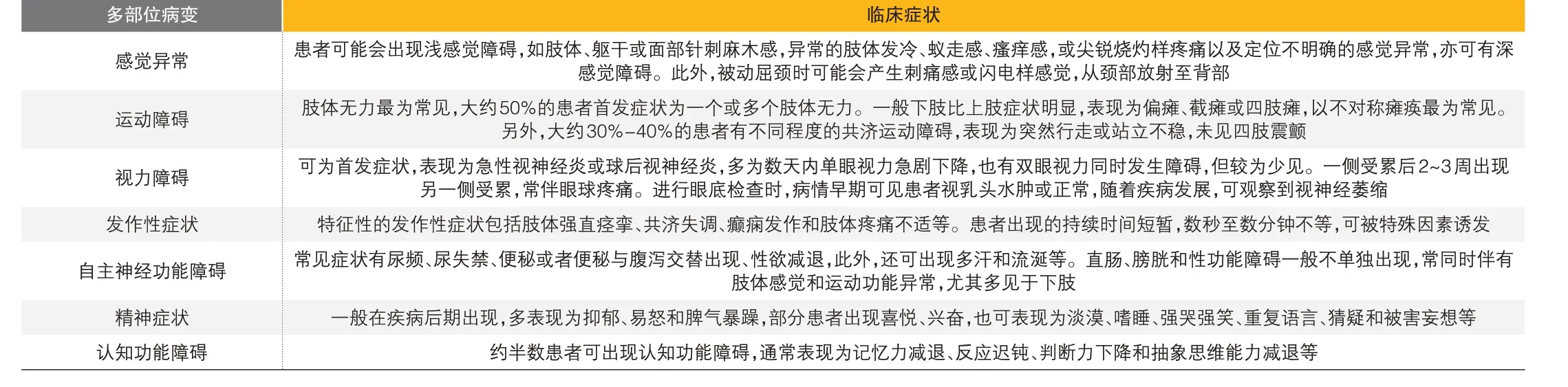

▶表2 “多发性硬化”常见症状

回到本文关于“多发性硬化”认定标准的讨论上,在临床中,对于“多发性硬化”的诊断强调时间多发和空间多发的特点,并且由于“多发性硬化”患者受累部位不同,患者临床症状和体征较为多样,主要有感觉异常、运动障碍、视力障碍、发作性症状、自主神经功能障碍、精神症状、认知功能障碍等几类症状(见表2)。

根据2017年McDonald MS诊断标准(见表1),①当患者存在表2中所列举的2个以上客观临床证据的病变并有2次以上发作;或者②当患者存在表2中所列举的1个(并有明确的历史证据证明以往的发作涉及特定解剖部位的一个病灶)客观临床证据的病变加之2次以上发作,则在接受脑MRI检查证明空间多发的前提下无需额外的检测来证明空间多发性和时间多发性。相比之下,③当患者只存在表2中所列举的1个以上客观临床证据的病变但同时有2次以上发作,或者④当患者具有表2中所列举的2个以上客观临床证据的病变同时只有1次发作,则在接受脑MRI检查证明空间多发的同时,还需要“通过不同CNS部位的临床发作或MRI检查证明了空间多发性”或“通过额外的临床发作或MRI检查证明了时间多发性,或具有脑脊液寡克隆带的证据”等辅助指标进行MS诊断。即使是在⑤患者只存在表2中所列举的1个以上客观临床证据的病变并只有1次以上发作时,依然可以“通过不同CNS部位的临床发作或MRI检查证明了空间多发性,并且通过额外的临床发作,或MRI检查证明了时间多发性或具有脑脊液寡克隆带的证据”等辅助指标确诊为MS。

然而,根据2017年McDonald MS诊断标准,对于“明确出现因视神经、脑干和脊髓损伤而导致的临床表现”以及“神经系统散在的多部位病变”,该标准只要求存在2个以上病变,或在有其他辅助诊断的条件下只有1处病变,就可以在空间多发性的基础上对患者作出MS诊断。至于是否必须是视神经、脑干和脊髓都损伤从而导致的临床表现,该标准并没有进行必须同时出现的限定。反观本文所举案例涉及“多发性硬化”疾病释义条款,约定“明确出现因视神经、脑干和脊髓损伤而导致的临床表现”并且是“由神经科专科医生提供的明确诊断必须同时包含”。显然,在要求空间多发性方面,该保险合同的疾病释义条款相较于2017年McDonald MS诊断标准的条件更加苛刻。这意味着患者即使在被临床诊断为“多发性硬化”的情形下,若要达到保险合同约定的“必须同时包含”“出现因视神经、脑干和脊髓损伤而导致的临床表现”的条件更难,易言之,保险公司依约理赔的范围也相应缩小。

此外,还应注意到在关注“时间多发性”方面,根据2017年McDonald MS诊断标准,通行的医学诊断标准并不死守“2次以上发作”的要求。正如上文所列举的第④、第⑤种情形,在有临床病变证据并辅以辅助指标时,就可以作出MS的临床诊断。然而,案涉“多发性硬化”疾病释义条款约定“有明确的上述症状及神经损伤反复恶化、减轻的病史记录”,强调“反复”,即必须是“2次以上”才符合保险合同约定的重疾确诊标准,这也就意味着第④、第⑤种情形下的患者会因不满足这一项要求而遭到拒赔,这同样是在实质意义上扩大了保险公司的免责范围。

根据《最高人民法院关于适用〈中华人民共和国保险法〉若干问题的解释(二)》第九条第一款的规定,本文所举案例涉及的重大疾病保险合同中载明承保“严重的多发性硬化”疾病且符合其注释才是属于保险范围并承担保险责任的重大疾病,上述限定,是对被告承保的各种重大疾病范围的缩小,是对被告免责范围的扩大,其实质上是免责条款。对于此类隐性的免责条款,根据《中华人民共和国保险法》第十七条第二款的规定,作为提供格式条款的保险公司,将上述对重大疾病范围进行限定的条款列入“责任免除”项下,保险公司应就该免责的具体内容向投保人作出明确提示及说明。但从张三所买重疾险产品中条款的实际情况来看,释义条款对承保的“多发性硬化”症程度的相关表述均没有以足以引起投保人注意的文字、字体、符号或者其他明显标志作出提示,相应的,保险公司也没有提供证据证明其已对上述条款履行了提示义务。因此,尽管本案中张三符合“有相关诊断证明和影像学检测结果予以证实”的情形,但并不能忽略案涉“多发性硬化”疾病释义条款存在的隐性免责条款之嫌,并且在司法实践中已有相关判决持与本文相同观点,并认定该约定最终不生效(江门市蓬江区人民法院,2018)。

五、小结

罕见病如“多发性硬化”、肝豆状核变性等作为发病率低但却往往是慢性的、严重的甚至危及生命的一种疾病,一个家庭成员在不幸罹患时往往拖累的是整个家庭。投保人购买保险的本意是为了分散风险,并希望在确诊以及后续治疗这类罕见病时保险能起到“雪中送炭”的作用。但被保险人在申请理赔时,却发现保险合同中相关条款有关疾病认定标准的表述,将理赔标准的范围缩小了,理赔门槛被变相提高,从而引发被保险人与保险公司之间的纠纷。对于此问题的解决,笔者认为,一方面,保险公司应当充分保障被保险人的合法权益,合理设计产品条款;另一方面,被保险人可以用疾病诊断作为申请理赔的依据,最终实现保险合同纠纷下对诉争双方的平等保护。

(一)保险公司应当充分保障被保险人的合法权益,合理设计产品条款

为进一步规范健康保险经营行为,保护消费者合法权益,中国银保监会对《健康保险管理办法》进行了修订,该办法第二十三条规定,保险公司在健康保险产品条款中约定的疾病诊断标准应当符合通行的医学诊断标准,并考虑到医疗技术条件发展的趋势。

因此,保险公司在设计重疾险条款时,不但需要结合充分的数理学、统计学依据,也要回应保险消费者在医疗方面的合理需求,相应疾病定义应遵照医学标准的基本逻辑,设置合理、切实可行的产品条款。如果保险公司一味地利用自身的优势地位,通过对疾病释义条款的解读从而设置过高的理赔门槛,应赔不赔,则有悖于“保险姓保”、为保险消费者提供保障的初衷,也有违保险消费者的合理期待,显失公平。

(二)被保险人可以用疾病诊断作为申请理赔的依据

根据《健康保险管理办法》第二十三条之规定,健康保险合同生效后,被保险人根据通行的医学诊断标准被确诊疾病的,保险公司不得以该诊断标准与保险合同约定不符为理由拒绝给付保险金。可见,重大疾病的认定标准并非唯一,除了保险合同中约定的重大疾病认定标准外,通行的医学诊断标准同样是被保险人申请理赔时可以援引的认定标准。

(三)保险合同纠纷下对当事人的平等保护

不可否认,在健康保险领域,保险公司更具一定的特殊性和专业性,保险人与投保人、被保险人在保险业务的信息、经验和知识方面存在不对等情形。在立法已经考虑到保险合同当事人实质性的不平等并对这种不平等予以矫正的情况下,不能一味地要求司法裁判者超出法律规定,在立法已经矫正的基础上再进行矫正。矫枉过正,就很容易导致利益保护的失衡。

纵观既往相关案例,对于“多发性硬化”的认定和处理存在四种观点:无效条款说、免责条款说、不利解释说、专业意义说。作为司法者,法官的职责和良心不允许在弱者被不平等对待、受到伤害的时候袖手旁观,这无可厚非。但在出现类似本文所述被保险人与保险公司因对疾病认定条款的不同理解而发生纠纷时,大多数判决会笼统地适用免责条款、不利解释原则甚至是合理期待原则,至于具体的说理过程并未在文书中进行体现。

我国《保险法》的立法宗旨是平等保护保险合同当事人,人民法院在审理保险合同纠纷案件时,应严格依法平等保护保险合同纠纷当事人的权利。但强调平等保护并不是意味着对投保人和被保险人的过度保护,即需明确加强对投保人和被保险人的保护和实现对保险合同纠纷当事人的平等保护之间,前者是实现后者的手段,后者才是最终目标(刘崇理,2010)。对保险人而言,只要是对可能的免责条款已经按照相关要求作出提示和说明就不应该轻易否定其效力,但对于一些存在借鉴或直接抄袭其他保险公司相应条款、未作合理精算、滥用免责条款等行为,应当严格审查其条款效力。

以上是笔者结合自己对人身保险办案经验总结以及对某些特定疾病的研究,就相关司法审判的潜在法理所作的思考,期望为人身险市场相关罕见病条款的规范尽绵薄之力。

猜你喜欢

预防青少年犯罪研究(2022年1期)2022-08-15 00:34:42

中华养生保健(2020年7期)2020-11-16 01:14:28

法大研究生(2019年2期)2019-11-16 00:40:02

中国外汇(2019年15期)2019-10-14 01:00:48

长江丛刊(2019年12期)2019-06-06 07:27:20

中华海洋法学评论(2019年4期)2019-03-06 13:36:28

高中生·天天向上(2017年4期)2017-06-09 02:37:17

法律方法(2017年2期)2017-04-18 09:00:27

市场周刊(2017年1期)2017-02-28 14:13:41

中国医疗美容(2015年1期)2015-07-12 10:06:04