成本粘性、高管团队异质性与企业绩效

2023-01-03 13:46:00骆正清孙超平

财会研究 2022年11期

■/ 时 楠 骆正清 孙超平

一、引言

随着全球制造业企业之间的竞争日益加剧,中国企业急需通过经济转型升级来应对传统制造业所面临的各种挑战,中国制造业必须在争夺核心竞争力的行业拉扯中寻找更多出路,低成本和高质量无疑会给企业带来竞争优势,企业成本管理水平提升是制造业企业增强自身实力的不二选择,因此企业越来越重视成本管理。提升成本管理水平的重要一步是掌握成本变化规律,经典的成本性态理论认为持有成本随业务量变动而等比变动,然而在实际的生产过程中,成本管理行为等因素会对成本线性变化产生影响,使成本在业务量发生变化时的增减变化幅度不同,具体表现为成本增加时的边际变动率大于减少时的边际变动率,Anderson et al(2003)首次将这种现象定义为“成本粘性”,Dan Weiss(2010)证实了这种“粘性”的存在,且Anderson et al(2003)和Dan Weiss(2010)分别对其提出了直接测度模型和间接测度模型。研究成本粘性有利于企业了解真实的生产状况,便于企业合理分配生产资源,提高生产效率。传统的成本管理行为忽视了成本粘性的存在,它所带来的经济后果也没有受到应有的关注,研究成本粘性的经济后果,有助于管理者做出科学决策,给企业带来更大的经济效益,提升企业绩效。

当前,国内制造业面临巨大的国内外竞争压力,提升企业绩效是企业持续竞争和发展的关键。企业绩效体现了企业经营效益,成本粘性影响企业的生产和经营,所以成本粘性与企业绩效之间必然存在一定联系。此外,成本粘性的存在与高管团队的成本管理决策相关,高管团队的决策又受团队成员认知与价值观的影响。因此本文首先探讨成本粘性对企业绩效的影响,再探讨高管团队异质性能否调节二者之间的关系。本文结论有助于企业管理者掌握企业成本变化的规律,提高成本管理的科学有效性,从而提升企业绩效,在日益激烈的企业竞争中脱颖而出,同时也能丰富和发展成本粘性的相关理论。

二、理论分析与研究假设

(一)成本粘性与企业绩效

前人对成本粘性与企业绩效关系的研究较少,结论也各不相同。有的认为有利,葛尧(2017)选取我国上市公司2011-2015年的样本数据,分析发现成本粘性可以提高企业绩效;有的认为有利亦有弊,孙铮、刘浩(2004)猜测成本粘性与企业长期绩效呈n型关系,成本粘性只有保持在一个适度范围内才能带来益处,才能避免对企业长期绩效的不利影响;有的则认为利弊与绩效指标选取有关,薛维军(2020)以2007-2017 年我国制造业上市公司数据为样本,研究发现短期来看,成本粘性不利于绩效,但长期来看却有利。可见学者们对二者关系有不同看法,可能是指标选取差异、研究方法不同,导致了不同结论,因此需要进一步研究、完善相关方法理论,提供更多经验证据。

成本粘性实际上是指成本与收入变动的不对称性。基于管理者乐观预期理论和代理理论,当企业营业收入发生变化时,管理者会倾向于在营收上升时加大资源投入,在营收下降时减少资源撤销,最终结果表现出来的是:企业无法根据市场变化做出相对应的成本变动,致使传统成本性态理论中本该不变的成本边际变动率发生了变化,造成了这种“粘性”现象。“粘性”现象使得企业资源不能灵活根据市场变动而变动,降低了资源配置效率,压缩了企业利润空间,从而降低企业绩效。基于此,本文提出假设H1:

假设H1:成本粘性会降低企业绩效。

(二)高管团队异质性、成本粘性与企业绩效

目前学者们对成本粘性和企业绩效关系的研究中,大多会考虑到管理者激励、管理层动机、管理者过度自信、股权结构和性质、内部控制质量、组织冗余等变量因素。张剑英、王姣(2015)认为企业管理者的行为对成本粘性现象的产生具有直接影响,薛维军(2020)以管理者动机为视角,认为管理者最优决策动机使管理者拥有乐观预期,乐于加大资源投入,从而加剧成本粘性,但因为管理者与企业价值利益趋同,又会避免过度投资,所以管理者最优决策动机在成本粘性和企业绩效之间起到有利于提升企业绩效的调节作用;而管理者自利行为动机会降低成本粘性,使管理者追求个人利益而非企业价值,起到不利于提升企业绩效的调节作用。可见高管团队的管理理念和管理行为不同,对企业绩效和成本粘性的影响也不同。由于管理者的年龄、教育水平、任期等背景特征存在不同,不同的人生经历难免使管理者有不同的行为风格,所以高管背景特征的差异必然会影响到高管团队的管理行为,因此本文从年龄、教育水平、任期三大维度考察了高管团队异质性对成本粘性与企业绩效关系的影响。

从年龄来看,通常年龄大的成员有更多的人生经历和工作经验,决策偏向保守;而年龄小的成员虽然经验不足,但勇于创新,敢于变革,决策偏向激进,当二者不同的价值观念和行为方式发生冲突时,企业决策难度增强,增加决策成本,降低企业绩效。从教育水平来看,成员的学历不尽相同,这使他们看待问题的角度不同。张瑞纲、陈丽羽(2020)认为教育水平层次差会使高管多维度思考和处理问题,便于透析难题,做出更综合全面的决策,有利于提高企业经营效益,提升企业绩效。从任期来看,成员被聘用和选拔的时间不同,对企业的了解和认知存在差异。任期较长的成员更倾向于保留企业原有的发展模式,而任期较短的成员则更愿意革旧图新,Boeker(1997)认为高管团队任期异质性有助于打破企业传统观念和固有弊病,减少因此产生的资源浪费,降低成本,提高收益。基于以上,本文提出以下三个假设:

假设H2a:高管团队年龄异质性加强成本粘性对企业绩效的负影响。

假设H2b:高管团队教育水平异质性减弱成本粘性对企业绩效的负影响。

假设H2c:高管团队任期异质性减弱成本粘性对企业绩效的负影响。

三、研究设计

(一)样本选择及数据来源

本文以2015-2020 年我国A 股制造业上市公司的财务数据作为研究样本,数据筛选方法如下:(1)剔除ST、*ST;(2)剔除数据缺失公司;(3)剔除一年内四个季度营业收入连续增减的公司;(4)根据WEISS模型,剔除营收与成本变动方向相反的数据。处理后得到1437 家制造业公司6 年内有效样本数据。本文从CSMAR 获取研究所需原始数据,并对连续变量进行1%分位数的缩尾处理,实证分析软件为StataSE.15.1。

(二)变量定义

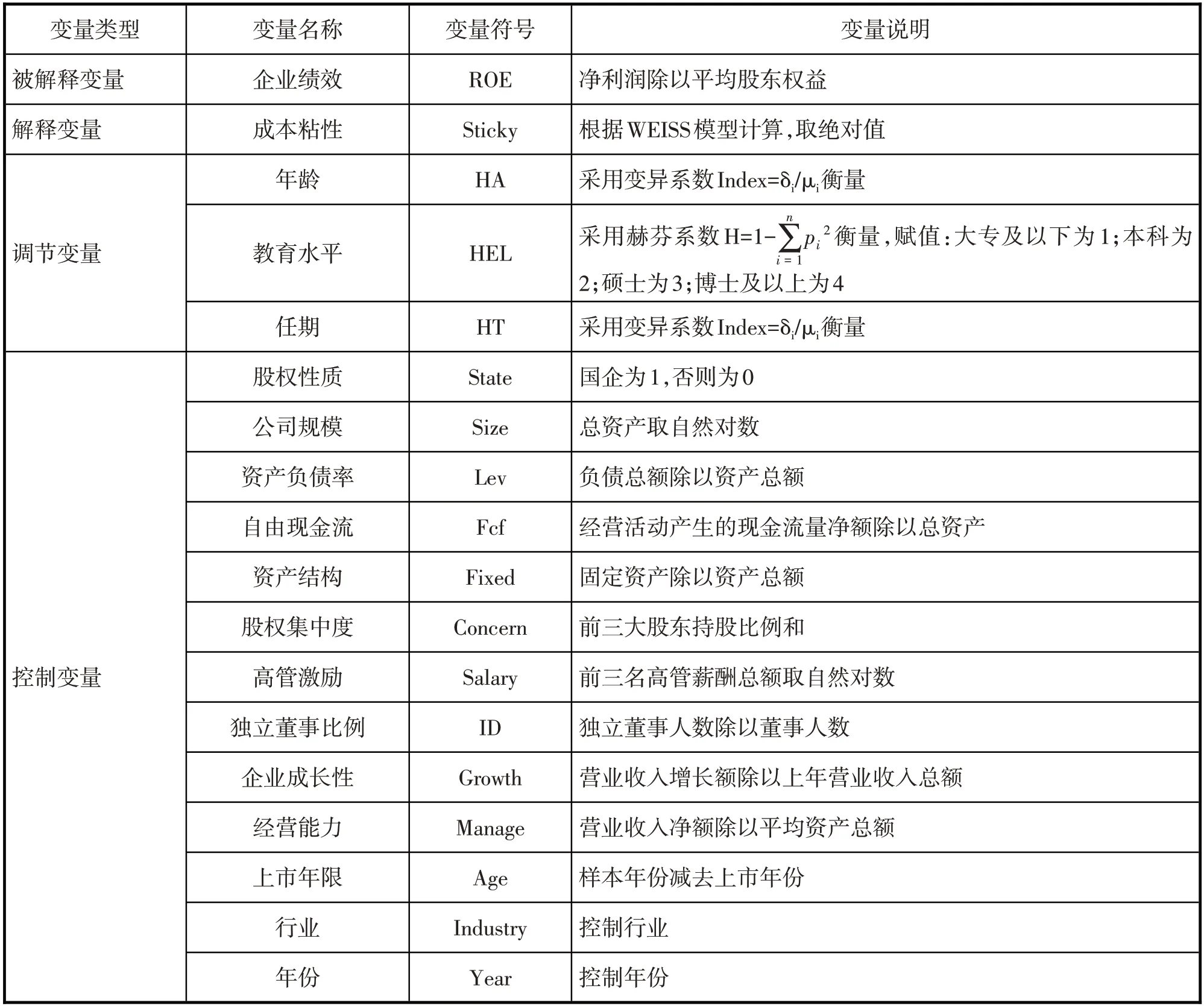

1.被解释变量:企业绩效。本文借鉴何玉、戴蓓佳(2019)的方法,用净资产收益率衡量企业绩效,其值越高,企业绩效越好。

还是以郜艳敏事件为例。关于郜艳敏的新闻报道显然属于“一度区隔”,舆论有权对新闻文本的真实性问责。比如,2006年发布的《被拐女子曲阳书写园丁传奇》一文中报道,郜艳敏是在1994年遭到人贩子强暴后以2700元的价格卖到曲阳县灵山镇下岸村。这里所涉及到的人物、时间、地点以及郜艳敏被强暴和被拐卖的事实均直接指涉现实,不允许有任何虚构,因而新闻报道是“透明”的媒介再现。

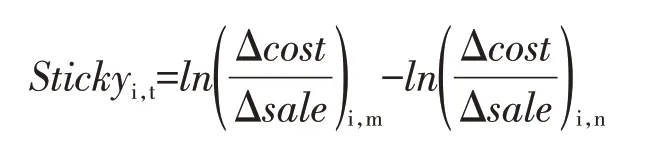

2.解释变量:成本粘性。根据WEISS 模型计算,取绝对值。

其中,Stickyi,t表示i 企业在t 时期的成本粘性,△Cost 和△Sale 分别表示企业季度成本差和季度营收差,m 和n分别表示企业四个连续季度中业务量下降和上升的最近季度。若Sticky<0,则存在成本粘性,|Sticky|越大,成本粘性越大。

3.调节变量:高管团队异质性(TMT),本文选取年龄、教育水平、任期三个变量进行度量。年龄、任期采用变异系数Index=δi/μi衡量,其中,δi、μi分别表示第i 类高管团队年龄、任期的标准差和平均值,Index 表示年龄、任期的异质性,Index 越大,差异性越大。

4.控制变量:本文选取与企业绩效相关的13个因素作为控制变量。

变量定义见表1。

表1 变量定义表

(三)模型构建

为检验成本粘性对企业绩效的影响,采用固定效应模型控制个体、时间、行业,构建以下模型:

其中,Xu为第u个控制变量。为了验证高管团队异质性的调节效应,在模型(1)中加入高管团队异质性和成本粘性的交互项,建立模型(2):

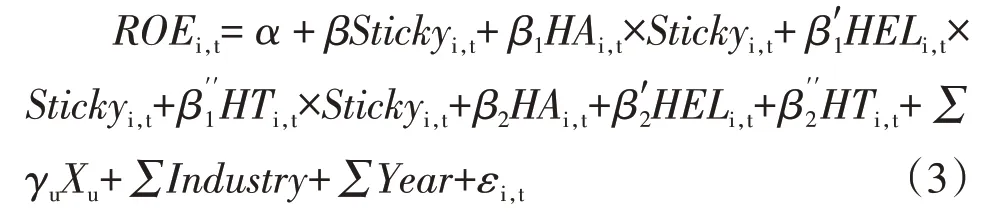

其中,TMTi,t表示i 企业在t 时期的高管团队异质性,包括高管团队年龄、教育水平和任期三个变量。在模型(2)的基础上,将TMTi,t同时由三个变量代入,建立模型(3):

四、实证分析

(一)描述性统计分析

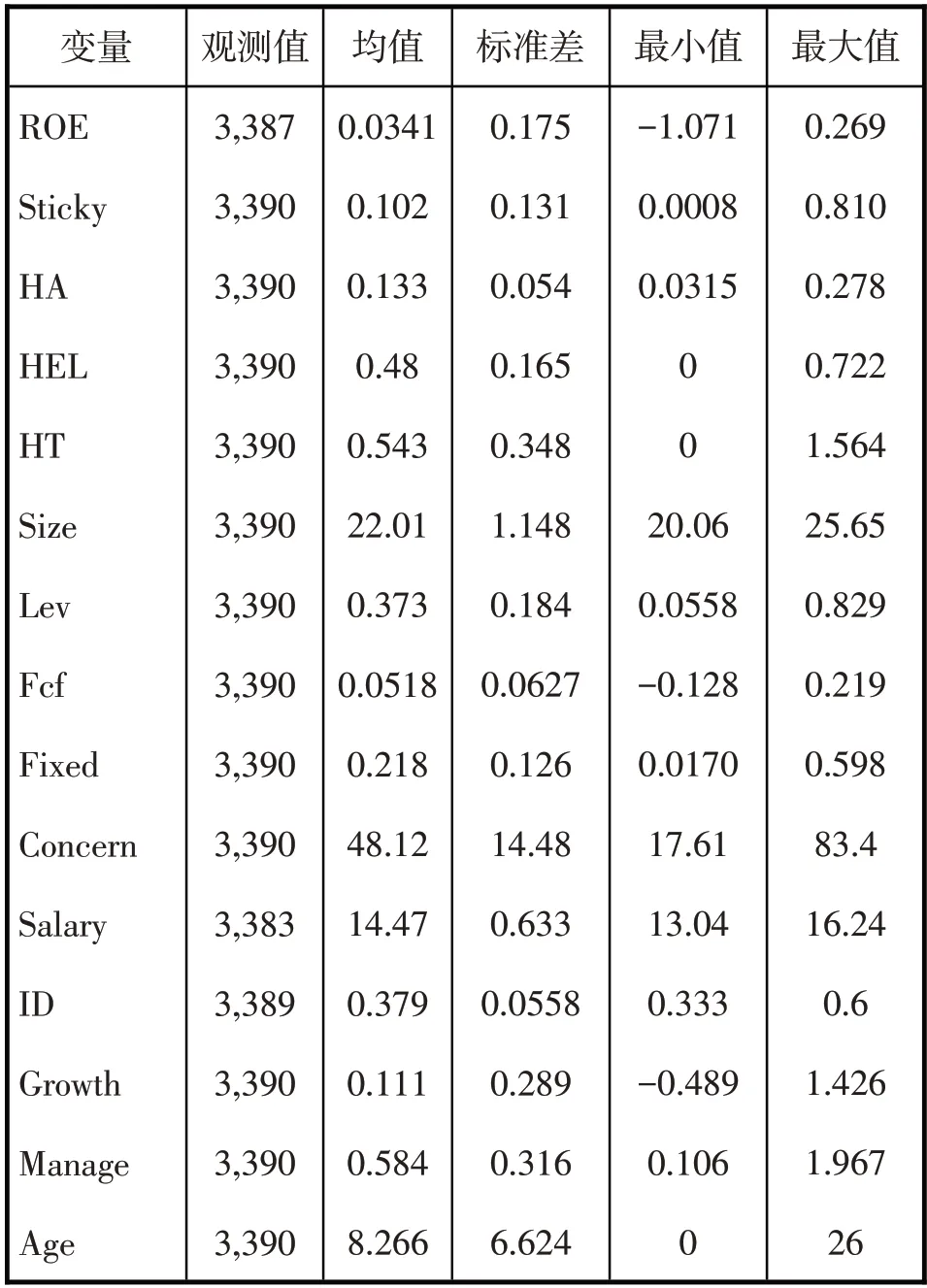

描述性统计结果见表2。由表2 可知,企业绩效(ROE)最小值为-1.071,最大值为0.269,均值为0.0341,标准差为0.175,说明各企业经营绩效多有不同,符合我国制造业企业发展现状。成本粘性(Sticky)最小值为0.0008,最大值为0.810,均值为0.102,标准差为0.131,说明我国上市制造业企业普遍存在成本粘性,且各企业成本粘性存在较大差异。关于调节变量,在年龄、教育水平和任期三个变量中,年龄异质性(HA)的均值和标准差最小,分别为0.133和0.054,说明企业高管团队年龄异质性数据整体水平偏低、差距最小,即企业高管成员年龄普遍差异不大。任期异质性(HT)的均值和标准差最大,分别为0.543 和0.348,说明企业高管团队任期异质性的整体水平最高、差距最大,即多数企业高管成员的任期存在较大不同,各企业间高管团队任期配置有较大差异。教育水平异质性(HEL)的均值和标准差分别为0.48 和0.165,介于前两者之间,其最小值和最大值为0 和0.722,说明企业高管成员教育水平普遍不同。在控制变量中,资产结构(Fixed)均值为0.218,数值较大,说明制造业企业固定资产(例如,机器设备等)所占比重较大,符合我国制造业行业资产结构特征。

表2 描述性统计表

(二)相关性分析

表3 所示为本文所有变量之间的相关系数。结果表明,成本粘性(Sticky)与企业绩效(ROE)相关系数为-0.399,二者显著负相关,初步验证假设H1。调节变量年龄异质性(HA)和任期异质性(HT)与企业绩效(ROE)显著负相关;教育水平异质性(HEL)与企业绩效(ROE)显著正相关。分析发现任期异质性(HT)和企业绩效(ROE)的相关系数关系与假设不相符,可能与未加入控制变量有关。其中,上市年限和公司规模的相关系数为0.522,为表3 中最大相关系数,根据谢梦琪(2019)的研究结论,变量之间相关系数小于0.6,则基本不存在共线性问题。

表3 全部变量相关性系数

(三)回归结果分析

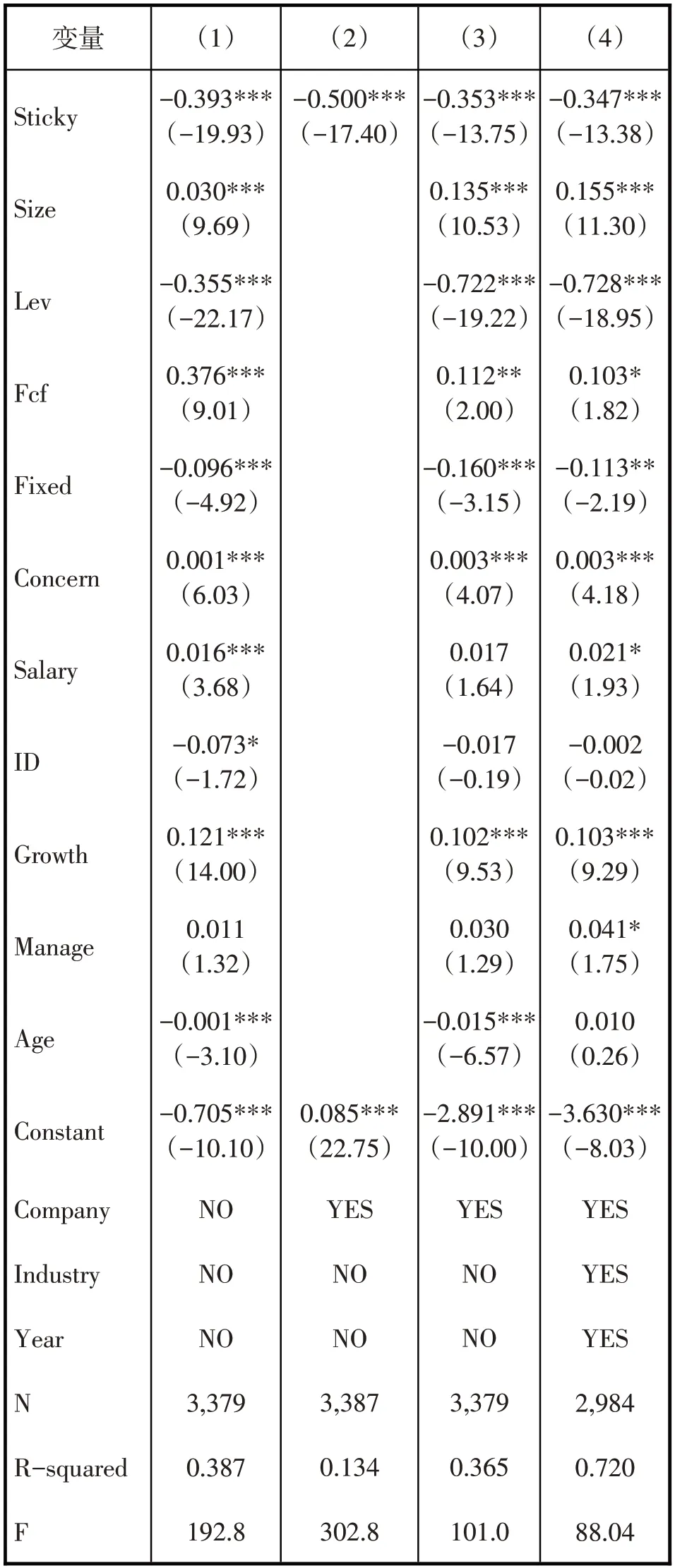

1.主回归分析。表4 为成本粘性和企业绩效的回归结果。四列回归结果分别为:(1)列是OLS回归,(2)列是固定效应回归,不加控制变量,(3)列是固定效应回归加控制变量,(4)列是控制个体、时间和行业的固定效应回归。在不同模型中,成本粘性对企业绩效的回归系数分别为-0.393、-0.500、-0.353、-0.347,均在1%的水平上显著为负。说明成本粘性不利于企业绩效的提升,验证了假设H1。

表4 模型(1)回归结果

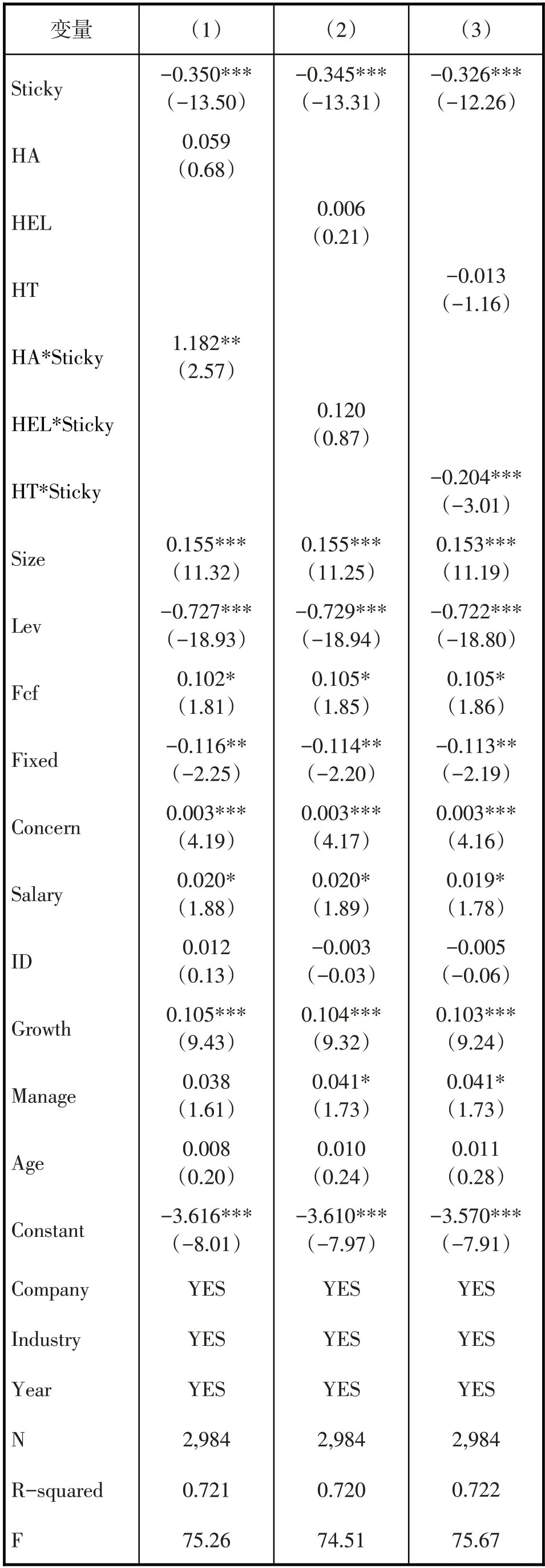

2.调节效应分析。表5 为高管团队异质性的调节效应回归结果。为了验证假设H2a、H2b 和H2c,模型(2)采用高维固定效应,在模型(1)的基础上加入高管团队异质性与成本粘性中心化后的交互项,(1)—(3)列分别为年龄、教育水平和任期代入模型(2)的回归结果。成本粘性的三次回归系数分别为-0.350、-0.345、-0.326,均在1%的水平上显著为负,再次验证了假设H1。

表5 模型(2)回归结果

从三个交互项回归结果来看,年龄的交互项系数为1.182,显著为正,说明年龄异质性显著加强主效应的负相关,验证了假设H2a;任期的交互项系数为-0.204,显著为负,说明任期异质性显著弱化主效应的负相关,验证了假设H2c;交互项系数不显著的只有教育水平的交互项,表明教育水平异质性并不存在显著调节作用,究其原因可能如魏立群等(2002)认为由于企业不完善的监控和协调机制导致高管成员多样性所带来的益处不能被充分利用。

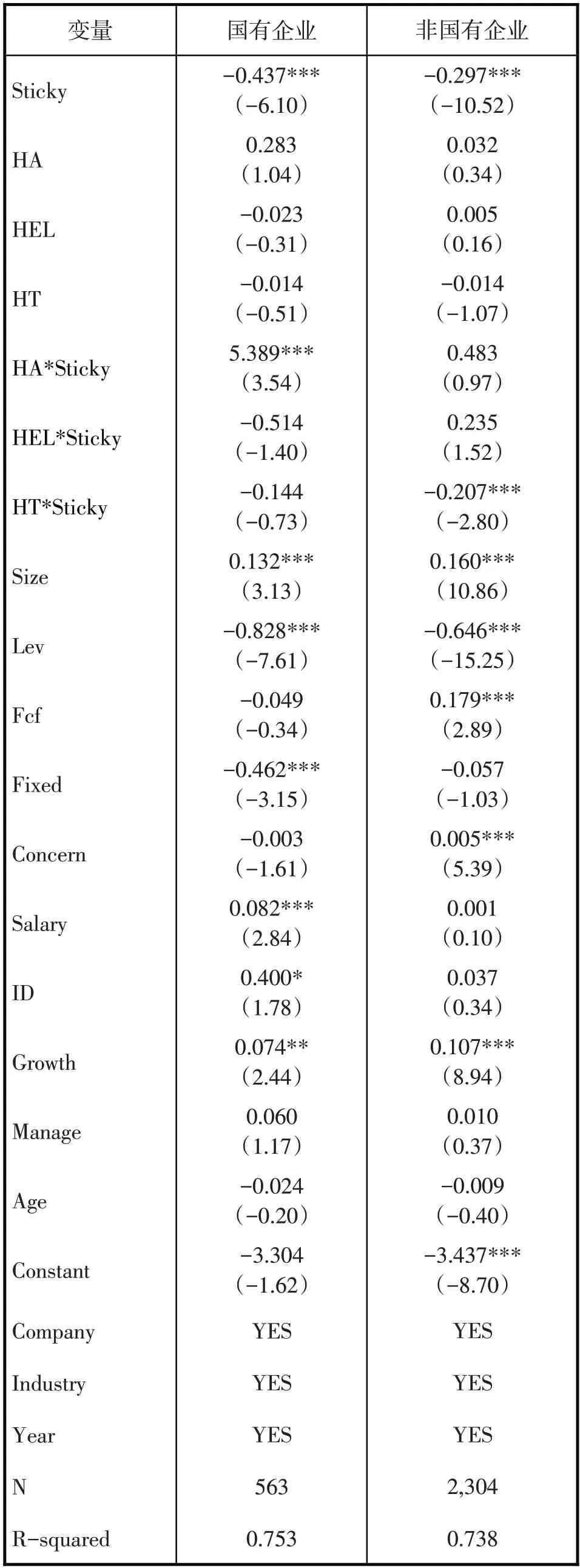

3.产权性质分组检验。为验证产权性质对成本粘性、高管团队异质性和企业绩效三者关系的影响,将全样本数据分为国有企业和非国有企业两组,分别借助模型(3)进行回归分析,得到表6所示分组检验回归结果。由表6可知,成本粘性的回归系数在两组回归中分别为-0.437 和0.297,均显著为负,验证了假设H1,说明在产权性质的影响下,成本粘性和企业绩效依旧显著负相关,且在国有企业中成本粘性对企业绩效的消极影响更大,即在国有企业中,成本粘性更不利于企业绩效的提升。

表6 产权性质分组检验回归结果

年龄异质性交互项系数在非国有企业中不显著,而在国有企业中显著,且系数增大为5.389,说明在国有企业中,年龄异质性增强了成本粘性对企业绩效的负向影响。教育水平异质性交互项系数在分组样本中仍然不显著。任期异质性交互项系数在国有企业组中由显著变为不显著,在非国有企业中为-0.207,显著为负,说明任期异质性对主效应的弱化效果,在国有企业中不再存在,而在非国有企业中更明显。

(四)稳健性检验

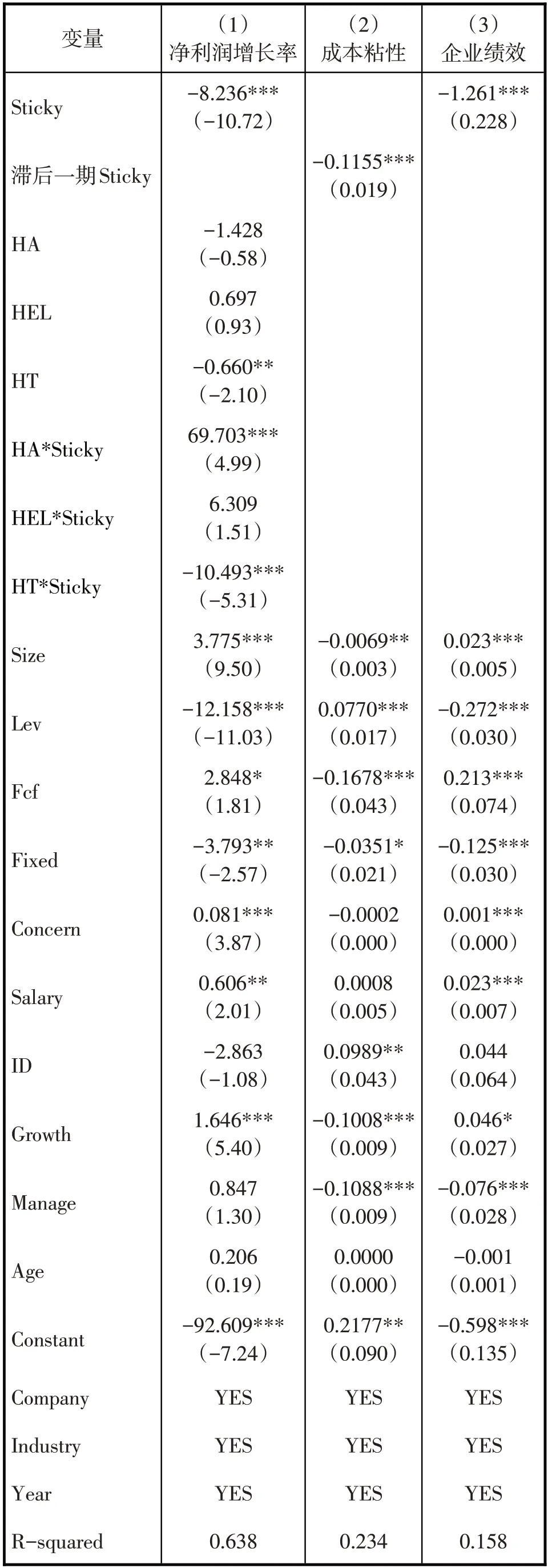

1.替代关键变量。为增强可靠性,本文的稳健性检验方法是:用净利润增长率替代ROE 进行回归,利用模型(3)得到替代关键变量回归结果表7。由表7 可知,成本粘性与净利润增长率回归系数为-8.236,在1%的水平上显著为负,年龄异质性交互项系数和任期异质性交互项系数分别为69.703、-10.493,分别在1%水平上显著为正、显著为负,教育水平异质性的交互项系数仍不显著。由此可见,检验结果与前文结论无实质性差异。

2.内生性检验。另外,考虑到解释变量与被解释变量可能存在内生性问题,所以本文依据何玉、戴蓓佳(2019)的方法,采用滞后一期的ROE 作为工具变量利用模型(1)进行回归,回归结果见表7。表7的(2)列、(3)列分别为内生性检验的一阶段和二阶段回归结果。由表中可知,成本粘性与企业绩效显著负相关,获得了与前文无实质性差异的结论。

表7 稳健性检验回归结果

五、结论与建议

(一)结论

本文以我国2015—2020 年A 股制造业上市公司为研究对象,以探究成本粘性对企业绩效的影响为基础,以高管团队异质性的三个因素为调节变量,并且进行产权性质分组检验,得出以下结论:

1.制造业企业成本粘性显著降低企业绩效。

2.高管团队异质性部分调节成本粘性与企业绩效的负相关关系。其中,年龄异质性增强成本粘性对企业绩效的负影响;相反,任期异质性减弱该影响;而教育水平异质性没有显著调节作用。

3.进一步产权性质分组发现,成本粘性对企业绩效的负向影响在国有企业中更强,年龄异质性在国有企业中的调节作用更强,任期异质性在非国有企业中的调节作用更显著,教育水平异质性的调节作用仍不显著。关于教育水平异质性的调节作用无法得到证实,朱永明等(2019)推测教育水平异质性调节作用不显著的可能原因为资料收集不完整,行业差异,或者是教育水平异质性本身并不能起到明显作用,以及魏立群等(2002)认为高管多样性的益处可能未被充分利用。

(二)建议

基于前文,提出如下建议:

1.企业应当重视成本控制,提高成本管理的有效性。企业可以利用新一代信息技术,提升成本管理和生产过程智能化水平,提高企业生产效率,增加企业经济效益。

2.企业应该保证高管团队配置的科学协调性。在聘用和选拔高层管理人员的时候,可以多方面综合考虑待选人员的个人背景特征,尽量做到高管团队成员之间的互补与融合,例如当企业处于成长阶段时,尽量配置较年轻的高管成员团队,增加企业创新进取的活力;当企业处于成熟阶段时,尽量配置较年长的高管成员团队,保持企业现有状态稳步推进。企业可以在不同发展期吸收新的高管成员,方便团队多面认知企业。这样有利于将团队与企业发展匹配,充分发挥团队力量,提升高管团队的决策效率和质量,保证企业生产资源配置的合理性。

3.企业应当完善管理层的沟通渠道和奖惩措施。国有企业可以多与进入企业时间不长和较年轻的高管成员进行沟通,合理采纳他们的意见,及时更新企业落后的制度规则。无论在国企还是非国企中,如果强制配置一批阵容合理的高管团队,但是没有有效的沟通渠道和激励措施,将无法充分利用团队的能力,所以企业应当完善奖惩制度,同时还要建立快速有效的沟通渠道,保证最大化发挥管理者的能力,科学应对市场变化,保证企业稳步发展。

猜你喜欢

数学年刊A辑(中文版)(2022年3期)2023-01-05 10:04:02

大众投资指南(2021年35期)2021-02-16 01:06:06

数学物理学报(2019年6期)2020-01-13 06:08:10

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

四川党的建设(2018年18期)2018-10-17 01:26:00

金融博览(2016年12期)2017-01-09 18:10:10

数学物理学报(2016年2期)2016-12-01 05:36:20