中国数字贸易发展水平、区域差异及分布动态演进※

2022-12-30 01:55冯宗宪段丁允

现代经济探讨 2022年12期

冯宗宪 段丁允

内容提要:基于2013-2020年中国30个省份的数据,使用熵值法评价中国8大经济区和30个省份数字贸易发展水平,并采取聚类分析、核密度估计、Dagum基尼系数、马尔可夫链等方法对数字贸易动态演进和区域差异进行分析。结果显示,中国数字贸易发展水平在2013年到2020年呈现增长趋势,广东省、江苏省、浙江省、北京市和上海市的数字贸易发展位于领先水平;全国数字贸易发展存在分化现象,8大经济区数字贸易发展存在空间异质性,区域差异主要来源于8大经济区的区域间差异,并且具有“俱乐部趋同”特征。

一、 引言和文献综述

20世纪90年代以来,随着信息技术和互联网的发展应用,数字经济在国民经济中的地位不断提高,贸易数字化趋势也逐步显现。根据商务部《2020中国电子商务报告》,2020年中国跨境电商进出口总额达到1.69万亿元,增长31.1%,出口额达到1.12万亿元,增长40.1%;进口额0.57万亿元,增长16.5%。中国数字服务贸易规模也不断增长,中国信息通信研究院《2021数字贸易发展与合作报告》显示,2020年中国数字服务贸易规模已增长至2947.6亿美元,占服务贸易总额的44.5%,年平均增长率达6.7%,已经超过同期服务贸易和货物贸易的增长速度。当前数字贸易已经成为推动全球贸易增长的新动力。

随着数字经济和数字贸易的发展,美国、法国、日本、英国、澳大利亚等国政府也意识到了其重要性,纷纷制定相关发展战略,其中数字技术对传统贸易的改进作用成为关注的重点内容之一。中国也十分重视数字贸易。2020年4月商务部认定中关村软件园等12个园区为首批国家数字服务出口基地,打造数字贸易集聚区,发挥带动全国数字贸易发展的作用。2020年10月国务院办公厅发布《关于推进对外贸易创新发展的实施意见》,正式明确提出要进一步加快和推动数字贸易产业的发展,提升对贸易数字化水平的建设。2021年12月国务院印发的《“十四五”数字经济发展规划》同样提出要“加快贸易数字化发展,完善数字贸易促进政策”。

近年来数字贸易的相关研究也成为学者关注的热点。目前关于数字贸易的研究主要集中在数字贸易的定义解释(张正荣等,2021;李俊等,2021)、数字贸易规则的对比分析(熊鸿儒等,2021;洪俊杰等,2021)、数字贸易壁垒(周念利和包雅楠,2021)等方面。

数字贸易的定义最早从电子商务的概念扩展而来。数字贸易被认为是通过互联网传输的商业活动(Weber,2010)。随后,美国作为数字贸易发展的先行者,将数字贸易定义为借助互联网传输、用数字交付的产品或服务。但这一定义中所阐述的产品并不包含实体形式存在的产品,仅包括从互联网下载的软件、音乐、数字书籍以及电影等,范围较为狭窄。随着数字贸易的发展,其定义再次被扩展,美国国际贸易委员会认为数字贸易同样包括跨境数据流等内容。经合组织(OECD)、世贸组织(WTO)和国际货币基金组织(IMF)共同发布的《HandbookonMeasuringDigitalTrade》,对数字贸易的范围进一步扩大,认为数字贸易不仅包括了通过互联网进行交易的商品或服务,也包括与多个卖家、买家进行直接互动的数字贸易中介平台,如亚马逊等,从而将数字贸易的概念扩展到了订购、平台、交付的链路上。从国内相关定义来看,商务部将数字贸易定义为建立在数字基础上的贸易,可以分为数字服务贸易、数字货物贸易和数据贸易。马述忠等(2018)将数字贸易定义为“以现代信息网络为载体,通过信息通信技术的有效使用实现传统实体货物、数字产品与服务、数字化知识与信息的高效交换,进而推动消费互联网向产业互联网转型并最终实现制造业智能化的新型贸易活动”。中国信息通信研究院发布的《数字贸易发展白皮书2020》认为数字贸易是数字技术发挥重要作用的贸易形式,其本质在于贸易方式数字化和贸易对象数字化。

关于数字贸易测度,目前研究的主要障碍仍然是数字贸易测度框架的不统一和相关统计数据的不可得。数字贸易的测度框架方面,联合国贸易和发展会议(UNCTAD)将数字贸易分为数字可交付服务和数字实际交付服务;《HandbookonMeasuringDigitalTrade》认为数字贸易由数字订购贸易、数字交付贸易两个模块组成,其下还有数字中介平台作为支撑和基础,在这一框架下应当从企业、家庭、海关、交易数据等多种角度入手进行数据调查,以弥补现有统计数据的空白。由于数据可得性问题,国内对于数字贸易的研究多使用数字服务贸易数据直接概括(周念利和陈寰琦,2020),另一部分研究采用数字服务贸易数据加总计算出竞争力指数以评价数字贸易发展(蓝庆新和窦凯,2019)。此外,目前大多数研究还采取主成分分析、熵值法等方法编制综合指标体系,在国家层面(Ma等,2018;沈玉良等,2021)和省域层面(Ma等,2018;张卫华和梁运文,2020)对数字贸易进行评价。数字贸易地区差异方面,张卫华和梁运文(2020)对中国数字贸易发展水平的空间分布进行了研究,发现中国数字贸易发展以“胡焕庸线”为界,呈现出东南强、西北弱的格局。

以上研究成果为本文提供了基础。从目前数字贸易评价的研究上看,国内大部分研究视角集中在国家层面,省域和地区层面的研究相对较少;从研究方法上看,通过构建不同指标体系评价数字贸易的研究已较为成熟,但对于数字贸易发展地区异质性的研究还相对较少。相比以往文献,本文的边际贡献在于:一是选取32个变量构建数字贸易发展评价指标体系,并且把数字贸易政策加入其中,用熵值法测算2013-2020年中国30个省份的数字贸易发展水平。二是将中国划分为8大经济区(1)根据国务院发展研究中心2005年6月《区域协调发展的战略与政策》报告,将中国省份划分为八大经济区,分别为东北综合经济区(辽宁、吉林、黑龙江)、北部沿海(北京、天津、河北、山东)、东部沿海(上海、江苏、浙江)、南部沿海(福建、广东、海南)、黄河中游(陕西、山西、河南、内蒙古)、长江中游(湖北、湖南、江西、安徽)、西南(云南、贵州、四川、重庆、广西)、西北(甘肃、青海、宁夏、西藏、新疆)。,运用Dagum基尼系数测算数字贸易发展水平的地区差异分布和差异来源,并采用核密度估计法和马尔可夫链等方法,全面分析中国数字贸易发展的动态演进趋势。

二、 指标构建、测度和结果分析

1. 数字贸易发展评价指标体系构建

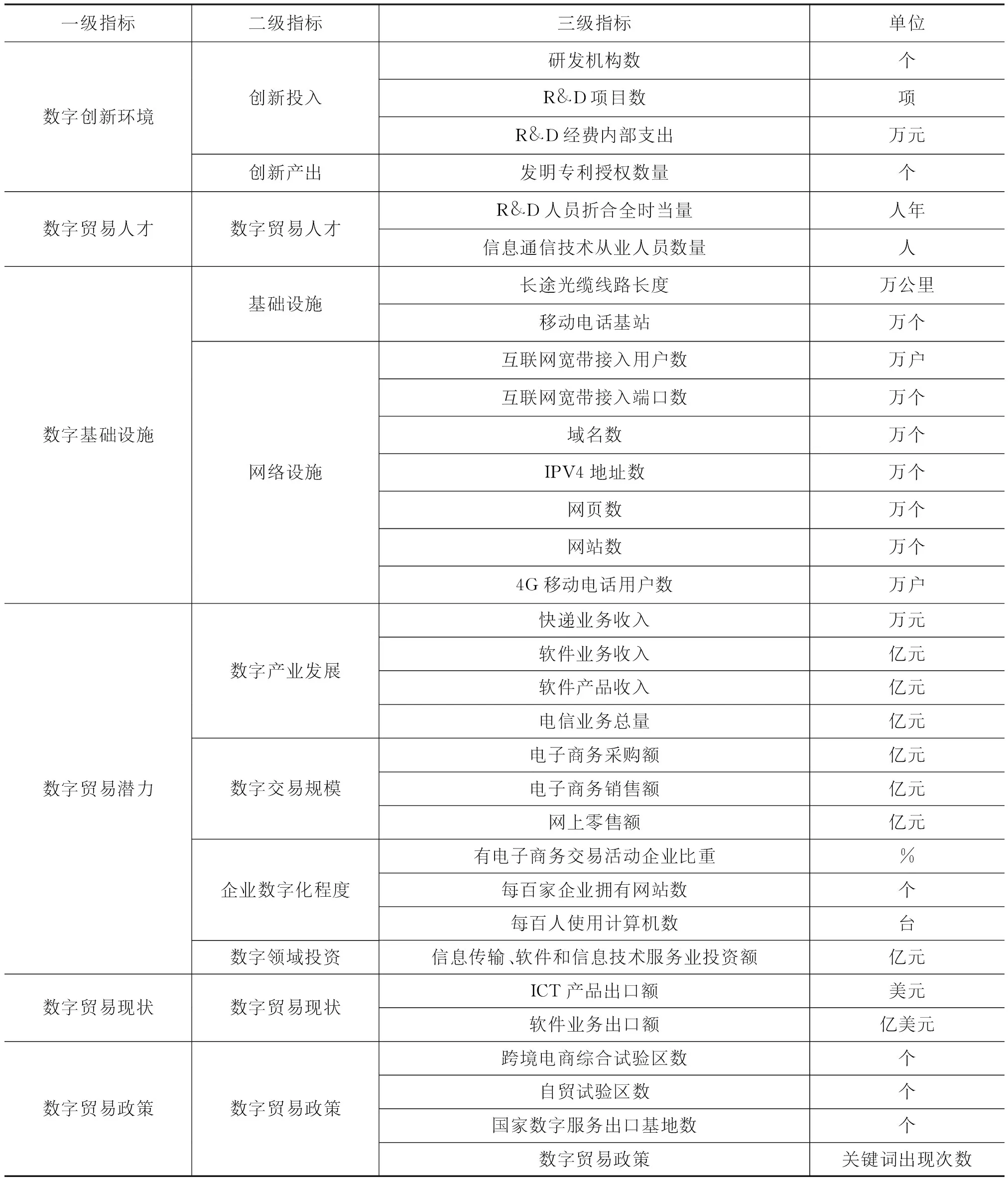

(1) 指标体系的构建。本文在数字贸易的内涵基础上,充分考虑数字贸易发展的环境、应用和条件,力图构建全面准确的数字贸易发展评价体系,包含6个一级指标、11个二级指标、32个三级指标,如表1所示。一级指标分别是:数字创新环境从创新投入和创新产出两个维度衡量;数字贸易人才用R&D人员折合全时当量和信息通信技术从业人员数量衡量;数字基础设施从基础设施和网络设施两个维度衡量;数字贸易潜力从数字产业发展、企业数字化、数字交易规模和数字领域投资四个方面衡量;数字贸易现状选取ICT产品出口额和软件业务出口额两个指标;数字贸易政策选取跨境电商综合试验区数量、自贸试验区数量、国家数字服务出口基地数量和数字贸易政策四个指标。其中,数字贸易政策指标,以“数字贸易”为关键词,检索北大法宝数据库、中国知网政府文件数据库,以政策文本中词频统计数量为具体指标。

表1 中国数字贸易发展评价体系

(2) 数据来源和处理。根据数据的可得性、完整性,本文选取中国30个省区市(除香港、澳门、台湾和西藏自治区)2013-2020年相关数据,数据主要来源于国家统计局、工业和信息化部、中国海关总署的官方网站,《中国统计年鉴》《中国信息年鉴》《中国信息产业年鉴》和各省市历年统计年鉴,CSAMR数据库、EPS数据库。部分缺失数据使用插值法或者类推法补充。

2. 数字贸易发展评价指标体系的测度方法

本文采取熵值法计算数字贸易发展指数DT,以避免主观赋权法存在的主观性问题。DTi表示i省数字贸易发展指数,DTi越大,说明该省数字贸易发展水平越高。

3. 数字贸易发展指数结果分析

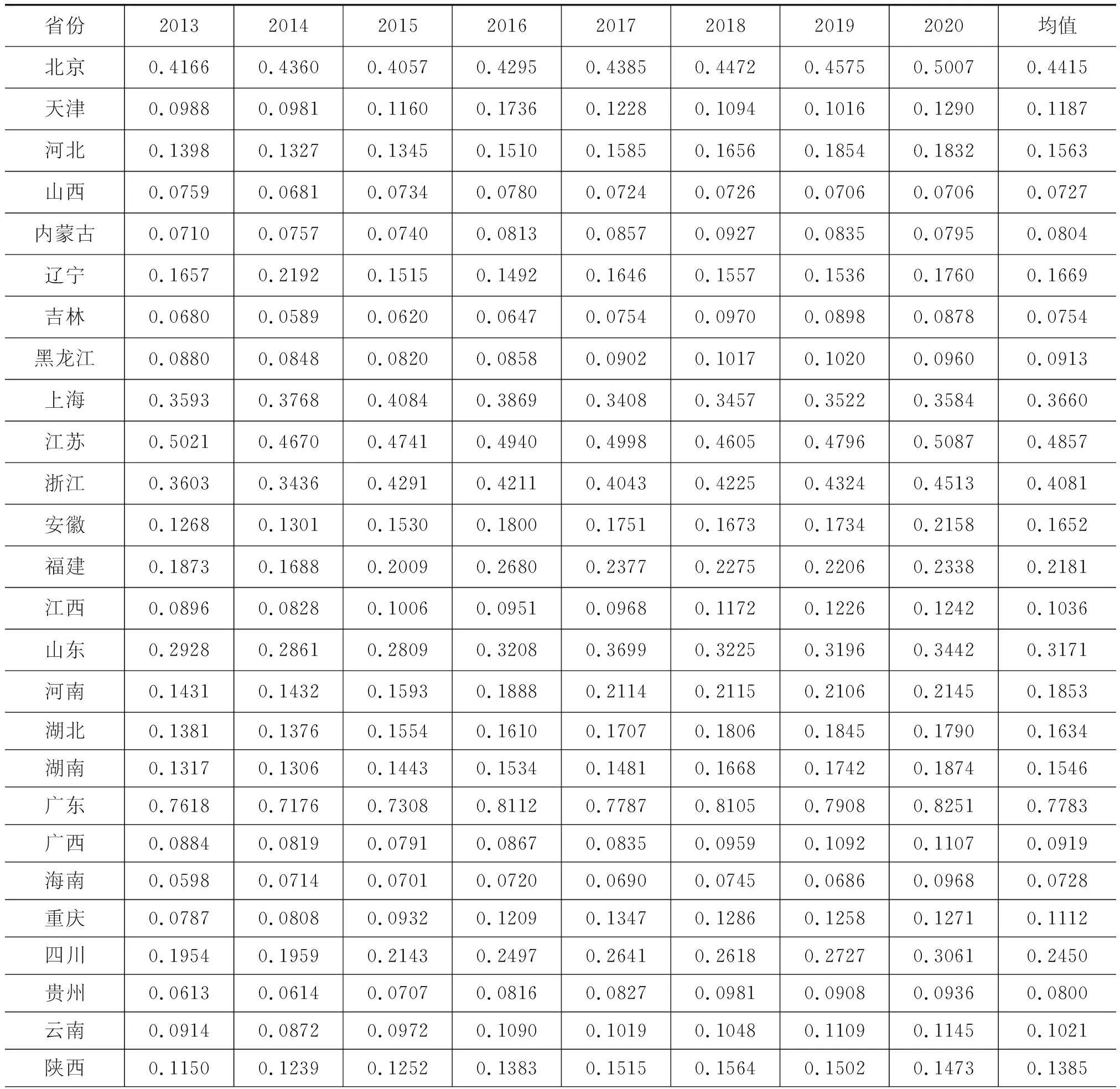

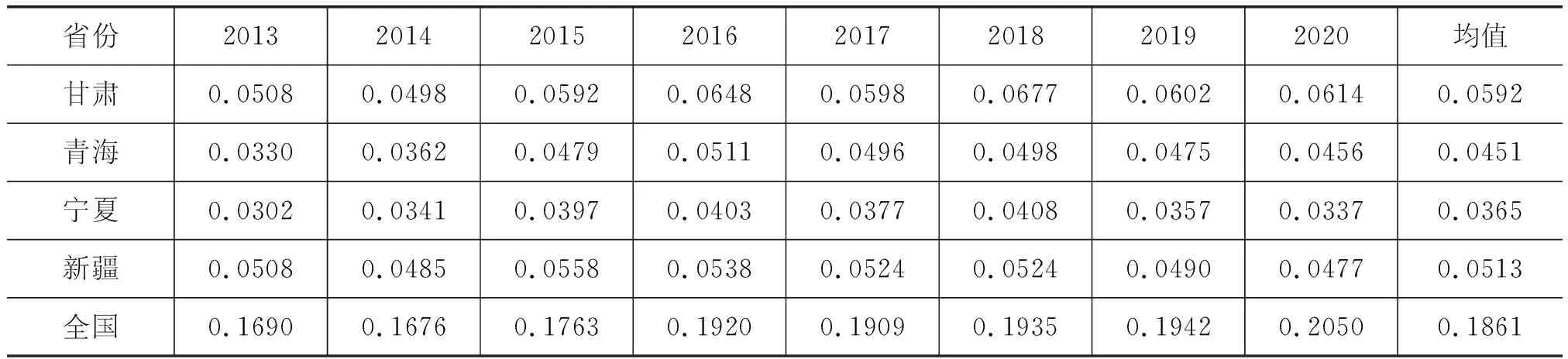

(1) 综合分析。根据熵值法测算的全国30个省份数字贸易发展指数结果如表2所示。

表2 2013-2020年中国省际数字贸易发展指数

(续表)

从各省份情况来看,2013-2020年数字贸易发展较好的省份分别是广东省、江苏省、浙江省、北京市和上海市。广东省2013-2020年得分均值为0.7783。广东省具备较为扎实的数字贸易基础,数字贸易相关产业发展较好,ICT产品出口和软件业务出口都具有一定的优势。此外,广东省的数字创新环境、数字贸易人才、数字基础设施都处在全国领先水平,数字技术赋能传统贸易发展已经成为广东省经济增长引擎。浙江省的数字贸易发展也较好,2013-2020年数字贸易发展指数平均得分为0.4081。浙江省数字贸易竞争力体现在先进的数字基础设施和强劲的数字贸易潜力之上。浙江省推出电商数字服务平台,致力于在数字贸易上抢占先机。此外,浙江省的数字贸易政策也较为丰富,营造了优良的数字贸易发展政策环境。截至2021年,浙江省内批复的跨境电子商务综合试验区数量已经达到10个。江苏省2013-2020年数字贸易发展指数平均得分为0.4857,各项得分较为均衡。甘肃、新疆、青海、宁夏等省份的数字贸易发展较为薄弱,各项得分均处于劣势地位,数字创新能力低下,数字贸易人才缺乏,数字贸易潜力不足。这表明中国省际数字贸易水平具有较大差异。

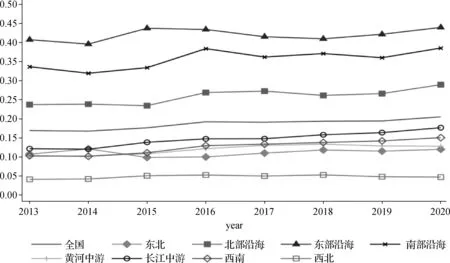

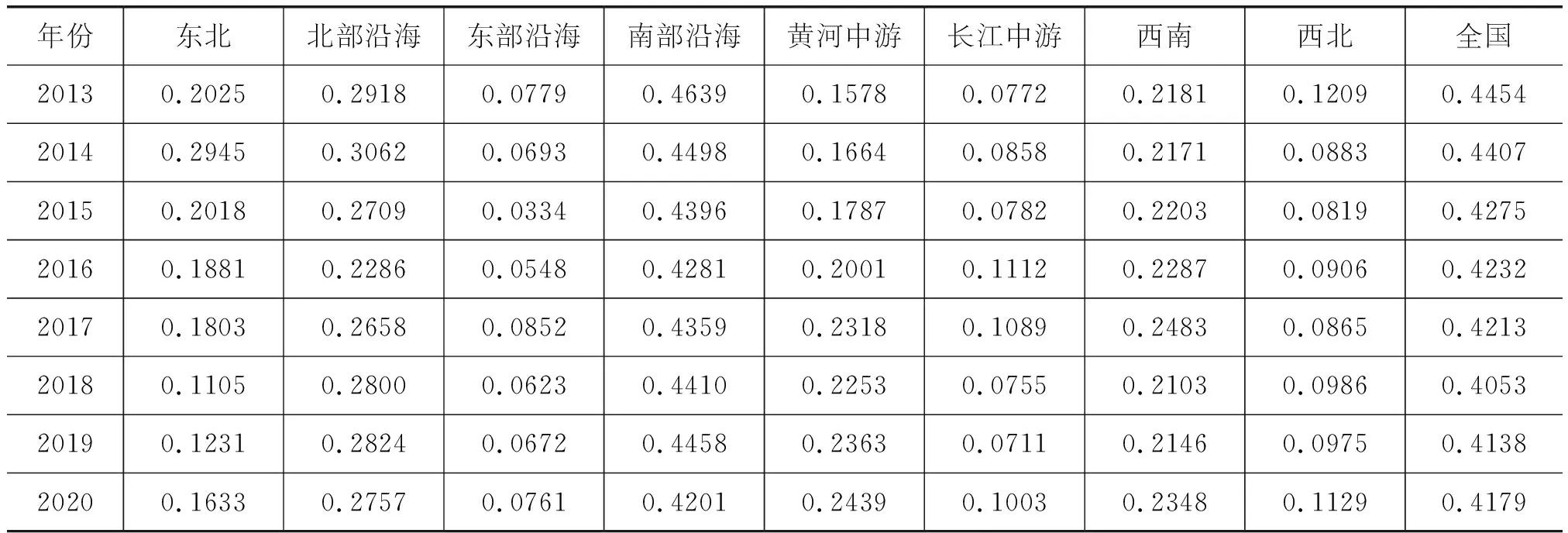

从全国平均水平来看,2013-2020年中国数字贸易发展处于平稳上升状态。2013-2020年8大经济区数字贸易发展水平变化趋势如图1所示。高于全国平均水平的地区有东部沿海、南部沿海和北部沿海经济区,并且3个经济区的数字贸易发展水平处于上升趋势。其他经济区数字贸易发展水平均低于全国平均水平,长江中游、东北、黄河中游、西南经济区的数字贸易发展水平均在0.1~0.2。西北经济区数字贸易发展水平明显低于其他地区,保持在0.05左右,并且从时间趋势上看,波动较小。

图1 2013-2020年8大经济区数字贸易发展水平

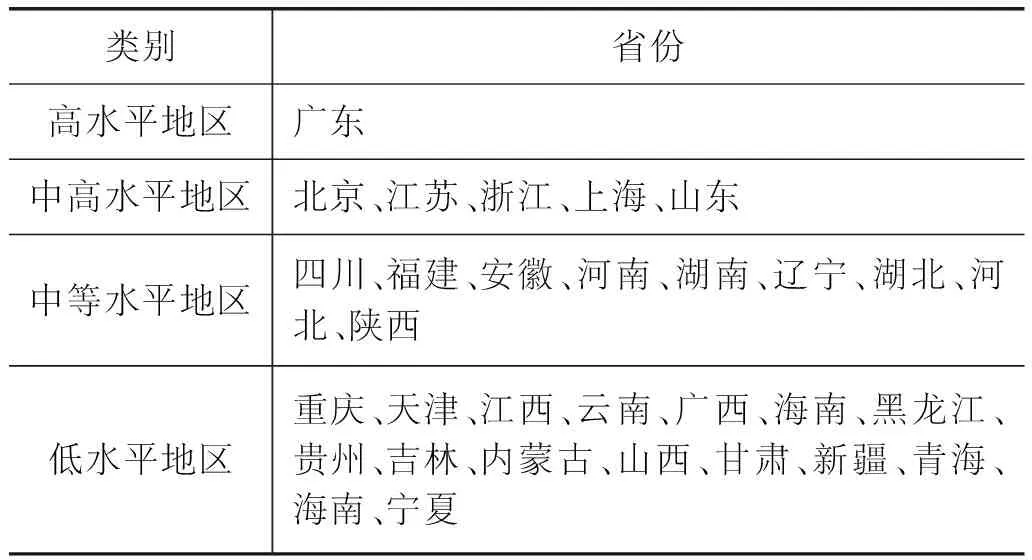

(2) 各省份聚类分析。为了更直观地呈现中国数字贸易发展情况,本文使用Matlab2019b软件进行K means聚类分析,将30个省份划分为数字贸易高水平地区、数字贸易中高水平地区、数字贸易中等水平地区和数字贸易低水平地区4类,如表3所示。

表3 中国30个省份数字贸易发展水平聚类分析

数字贸易发展高水平地区主要是广东省。广东省的数字创新环境、数字贸易人才、数字基础设施、数字贸易潜力、数字贸易现状均处于优势地位,2013-2020年得分均排在全国第一位。数字贸易政策方面,截至2020年,广东省拥有13个跨境电商综合试验区,广州天河中央商务区已经获批成为国家级数字服务出口基地,政府对数字贸易重视程度较高。

数字贸易发展中高水平地区的特点在于数字创新环境、数字贸易人才、数字基础设施、数字贸易潜力方面均得分较高,具有较强的竞争优势。其中,上海市、浙江省的数字贸易政策得分较高,政府较为重视数字贸易的发展。

数字贸易发展中等水平地区的特点是数字贸易政策较多,数字贸易创新环境良好,数字基础设施发展良好,数字贸易人才储备充足,数字贸易潜力较大。

数字贸易发展低水平地区的创新环境、贸易人才、基础设施、贸易潜力、贸易现状、贸易政策等方面均与数字贸易发达省份具有一定的差距,数字贸易发展较为落后。

(3) 全国和8大经济区各一级指标分析。根据30个省份的数字贸易发展指数6个一级指标得分的结果,计算出8大经济区数字创新环境、数字贸易人才、数字基础设施、数字贸易潜力、数字贸易现状和数字贸易政策的得分,并将各分项得分进行标准化,以更全面地分析各经济区数字贸易的发展情况及优劣势,结果如图2所示。

图2 2013-2020年8大经济区数字贸易各分项得分

从全国来看,全国数字贸易发展的优势在于持续推出的数字贸易政策和完善的数字基础设施,其次得分较高的是数字贸易潜力、数字贸易人才和数字创新环境,而ICT产品出口和软件业务出口方面具有一定的劣势。

从8大经济区来看,有一个共同点,即近年来数字贸易政策不断推出,政府对数字贸易的重视程度越来越高,数字贸易政策得分具有较大的提高;而其他5项的得分相对比较稳定。

从各经济区来看,南部沿海经济区各项得分较为均衡,没有明显的优劣势;东部沿海经济区的优势在于数字贸易政策,2013-2020年数字创新环境的得分有所下降,劣势在于数字贸易规模较小;北部沿海经济区的数字贸易发展优势在于数字贸易潜力较强,数字基础设施完善,数字贸易人才较为充足,但是目前ICT产品出口和软件业务出口规模较低;黄河中游、长江中游经济区具有类似的特征,即数字基础设施发展完善,政府对数字贸易的重视程度较高,数字贸易潜力相对较强,而这3个经济区的劣势都在于数字创新环境较差,数字贸易人才不足,ICT产品出口和软件业务出口规模较低;西南经济区的各项得分和全国平均得分较为类似;东北经济区的数字贸易政策有一定的发展,但其他5项均处于劣势状态;西北经济区各分项得分较低,只有数字基础设施具有一定优势,与其他地区仍具有差距。

三、 中国数字贸易发展水平的区域时空差异

1. 研究方法:核密度估计

作为一种非参数估计方法,核密度估计法通过密度曲线描述随机变量的分布形态,具有较强的稳健性。本文运用Gaussian核密度函数观察2013-2020年中国数字贸易发展水平的动态分布情况,其计算公式如下:

本文采用高斯核函数,使用Matlab2019b软件分析中国30个省份数字贸易发展的动态分布规律。

2. 结果分析

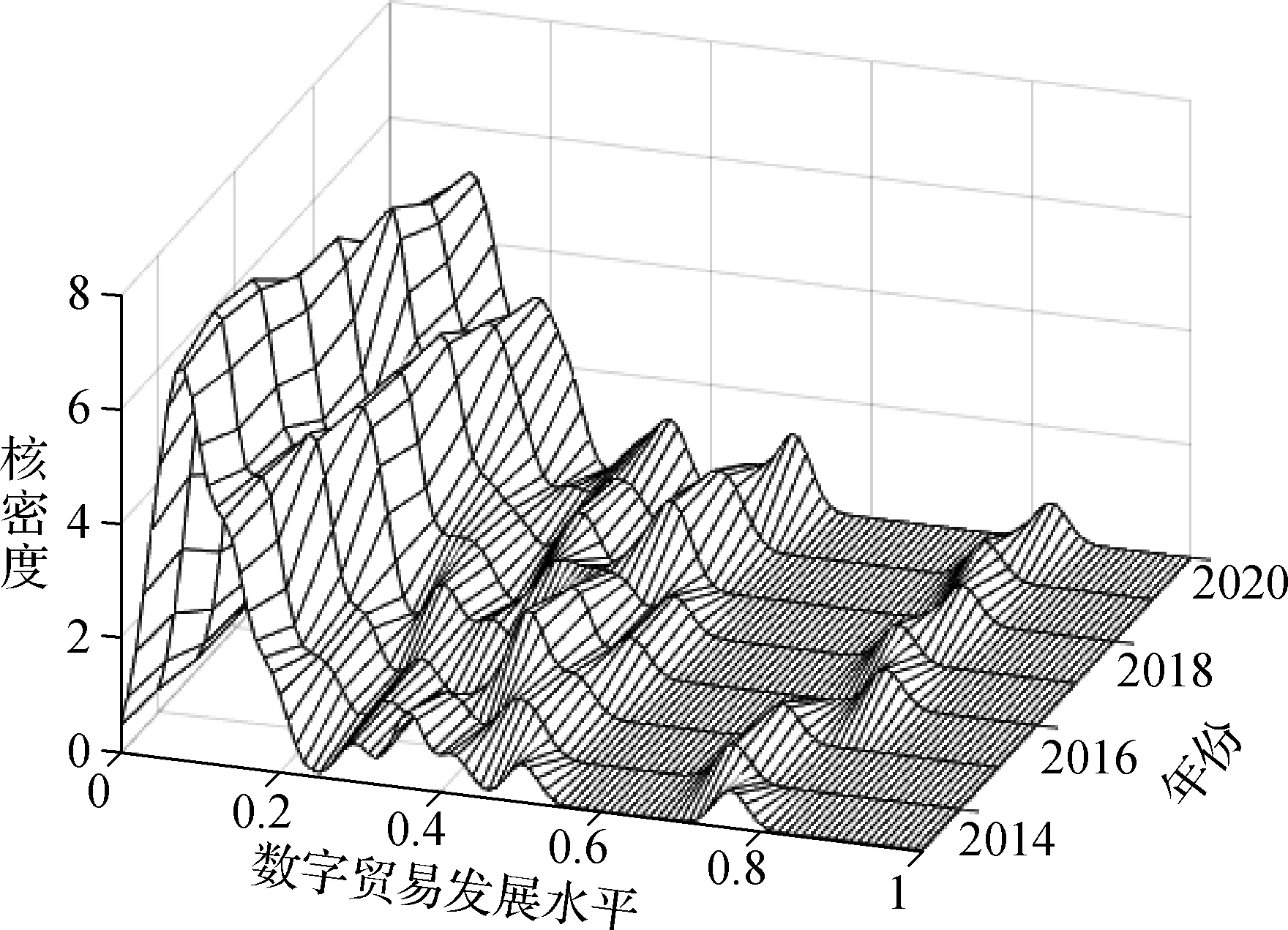

(1) 全国数字贸易水平动态演进。图3是全国2013-2020年数字贸易发展水平的核密度估计结果,展现其分布位置、延展性等动态演变特征。从分布位置来看,密度函数中心随时间变化小幅向右移动,说明全国的数字贸易发展水平整体呈上升趋势;从波峰数量来看,全国数字贸易水平呈现多峰的态势,说明中国数字贸易的发展呈现出多极化、不平衡的现象;从中心位置上看,主峰中心一直位于左侧,全国数字贸易水平呈现出右侧拖尾的现象,说明全国数字贸易发展水平存在极化现象。

图3 2013-2020年全国数字贸易发展水平核密度估计及动态演进

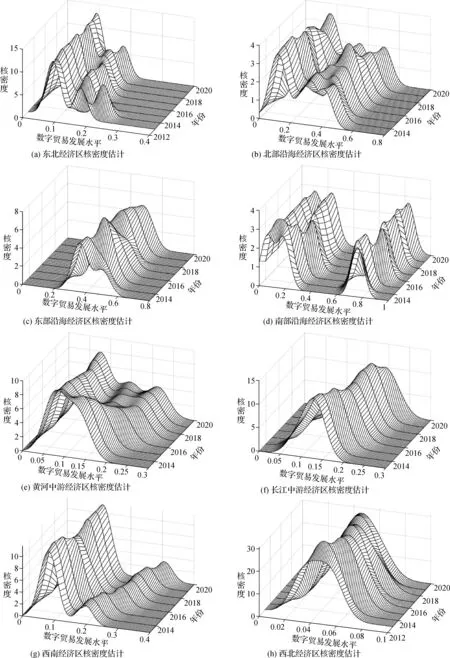

(2) 8大经济区空间演进分析。本文以2013-2020年8大经济区每年的截面数据为考察对象,根据其核密度分布曲线来分析其数字贸易发展水平的非均衡性和动态演进趋势,具体结果如图4所示。

图4(a)展现了东北经济区的核密度估计。从波峰数量来看,从双峰转换为单峰,随后又出现双峰的状态;从主峰中心位置来看,2013-2020年中心位置向右移动,说明数字贸易得到了一定的发展;从波峰形态来看,主峰高度上升,宽度有一定的变窄趋势,具有向右拖尾的形态,说明区域内部3个省份的数字贸易发展水平相似,分化现象减弱。

图4 2013-2020年8大经济区数字贸易发展水平核密度估计及动态演进

图4(b)是北部沿海经济区的核密度估计。从分布形态来看,具有明显的双峰现象,主峰高度升高,侧峰的高度则出现先上升后下降的趋势;从中心位置来看,侧峰中心位置逐渐向右移动,波宽一直较宽,说明虽然存在两极分化现象,但极化相对不严重。

图4(c)展现了东部沿海经济区的核密度估计。波峰数量仅有一主峰,且分布较为均衡,并未出现明显的拖尾现象,说明区域内并未出现明显的极化现象;从中心位置来看,小幅向右移动,说明2013-2020年数字贸易发展水平整体上有一定的提升;从分布形态来看,波峰高度出现先上升后下降、再上升再下降的趋势,但波宽没有较大的变化,说明数字贸易发展较为均衡,没有明显的极化现象。

图4(d)展现了南部沿海经济区的核密度估计。从分布形态来看,从两峰向多峰演化,说明区域内出现明显的两极分化,并且在2013-2020年并未得到缓解;双峰高度均呈现出先下降后上升的趋势,但波宽没有明显的变化,说明区域内部3个省份数字贸易发展不均衡,广东省和福建省、海南省拉开了较大的差距。

图4(e)是黄河中游经济区的核密度估计。从波峰数量来看,从明显的双峰转换为多峰的状态,说明区域内省份的数字贸易发展具有较为明显的差别;从中心位置来看,主峰中心位置变动不大,侧峰逐渐向右移动,说明出现引领数字贸易的省份;从波峰形态来看,主峰高度先下降后上升,侧峰的高度先下降后保持在稳定的水平上,说明区域内部出现梯度分化现象。

图4(f)是长江中游经济区的核密度估计。从波峰来看,从单峰向双峰转换,但随后又变为单峰,主峰高度先下降后升高;从波峰位置来看,中心位置逐渐向右移动;从分布形态上看,波峰宽度一直较窄,说明数字贸易发展相对较为均衡。

图4(g)展现了西南经济区的核密度估计。从曲线位置来看,中心位置具有明显的右移,说明其数字贸易发展整体上有所提升;从波峰数量来看,具有明显的双峰特征,说明数字贸易存在明显的两极化现象;从曲线分布形态上看,主峰高度呈现先下降后上升的趋势,波峰宽度没有明显的变化。

图4(h)展现了西北经济区的核密度估计。从分布形态来看,仅有单峰,波峰高度处于波动趋势中,而且波宽没有明显变窄或加宽;从中心位置来看,波峰中心位置具有明显的右移趋势,说明2013-2020年数字贸易发展有所改善,而且区域内部没有明显的分化现象,发展较为均衡;主要问题仍然是数字贸易发展的整体水平较低,在全国范围内处于弱势地位。

四、 中国数字贸易发展水平的区域差异及其来源

1. 研究方法:Dagum基尼系数

Dagum基尼系数是由Dagum在1997年提出的以子群为单位的分解方法,最初用于衡量收入不均衡的问题,后来适用领域拓展到衡量区域发展的差异。Dagum(1997)认为总体基尼系数可以分解为区域内差异贡献、区域间差异贡献和超变密度贡献,克服了传统基尼系数和泰尔指数的弊端。

本文使用Matlab2019b软件测算全国数字贸易发展水平的Dagum基尼系数,分析各经济区数字贸易发展差异的成因和来源,具体计算公式如下:

G=Gw+Gnb+Gt

2. 结果分析

根据Dagum基尼系数分解方法,可以得出中国2013-2020年数字贸易发展水平的Dagum基尼系数及其分解情况。

(1) 总体与区域内差异。表4报告了全国和各经济区数字贸易发展Dagum基尼系数和分解的具体结果。从全国的总体差异来看,中国数字贸易发展水平总体差异较大,平均差异为0.4277;从总体差异的时间趋势上看,全国的数字贸易发展水平的基尼系数呈现出先下降后上升的“V”字型趋势。具体来看,2013-2018年全国数字贸易发展水平的基尼系数逐步下降,并且在2018年达到0.4053,全国总体差异在缩小;但2018年之后的2年,全国基尼系数又呈现出增长的趋势,上升至2020年0.4179。从整体上看,2013年到2018年全国基尼系数仍处于下降的状态,说明数字贸易发展差异正在逐步缩小。

表4 2013-2020年8大经济区数字贸易发展水平区域内基尼系数

8大经济区内部差异和全国基尼系数的发展趋势具有明显的区别。首先,南部沿海3个省份的基尼系数显著高于全国和其他区域,说明南部沿海经济区的3个省份之间数字贸易发展水平差距较大,其原因在于广东省的数字贸易发展水平处于全国领先地位,与福建省、海南省相比具有明显的优势。从时间趋势上看,南部沿海经济区的区域内基尼系数2013-2016年缓慢下降,2016-2019年出现上升趋势,2019-2020年再次下降,波动幅度较小,但整体上仍呈现下降趋势。

其次,东北、北部沿海、西南、黄河中游经济区的数字贸易区域内差异均在0.15~0.3。东北经济区内部差异呈现出“N”型波动,2013-2014年差异加大,2014-2018年差异缩小,2018-2020年再次经历差异扩大。但整体而言,东北经济区内部差异低于全国平均水平,其2013-2020年均值为0.183,并且处于下降趋势。北部沿海经济区区域内差异较大,主要是因为北京市作为经济政治中心,具有较多的数字贸易政策倾斜,和河北省、天津市的差距较大。北部沿海经济区和西南经济区的内部差异较为稳定,波动较小,均值分别在0.2752和0.2240的水平。黄河中游经济区内部差异呈现出上升趋势,从2013年 0.1578 上涨至2020年0.2439,主要是由于近年来河南省、陕西省数字贸易发展水平处于全国中游,而山西省、内蒙古自治区数字贸易发展较为落后,与前者的差距逐步拉大。

最后,东部沿海、长江中游、西北经济区3个区域内部差异都较小。东部沿海经济区内部差异在各区域中处于最低水平,主要因为东部沿海经济区的3个省市数字贸易发展均处于全国靠前位置,江苏省、浙江省、上海市2013-2020年平均得分在全国的排名分别为第2、4、5名。从演变趋势上看,东部沿海经济区呈现出“W”型波动,2013-2015年从0.0779下降至0.0334,随后2017年上升至顶点0.0852,2018年和2019年保持在0.06的水平,2020年又上升到0.0761,但整体而言波动较小。西北和长江中游经济区的内部差异也较小,2013-2020年均值分别为0.0971 和0.0885,其变化趋势也较为平稳,说明西北经济区和长江中游经济区内各省份的数字贸易发展较为均衡。西北经济区数字贸易发展均较为薄弱,长江中游经济区缺乏强势省份的带动,数字贸易发展优势不明显。

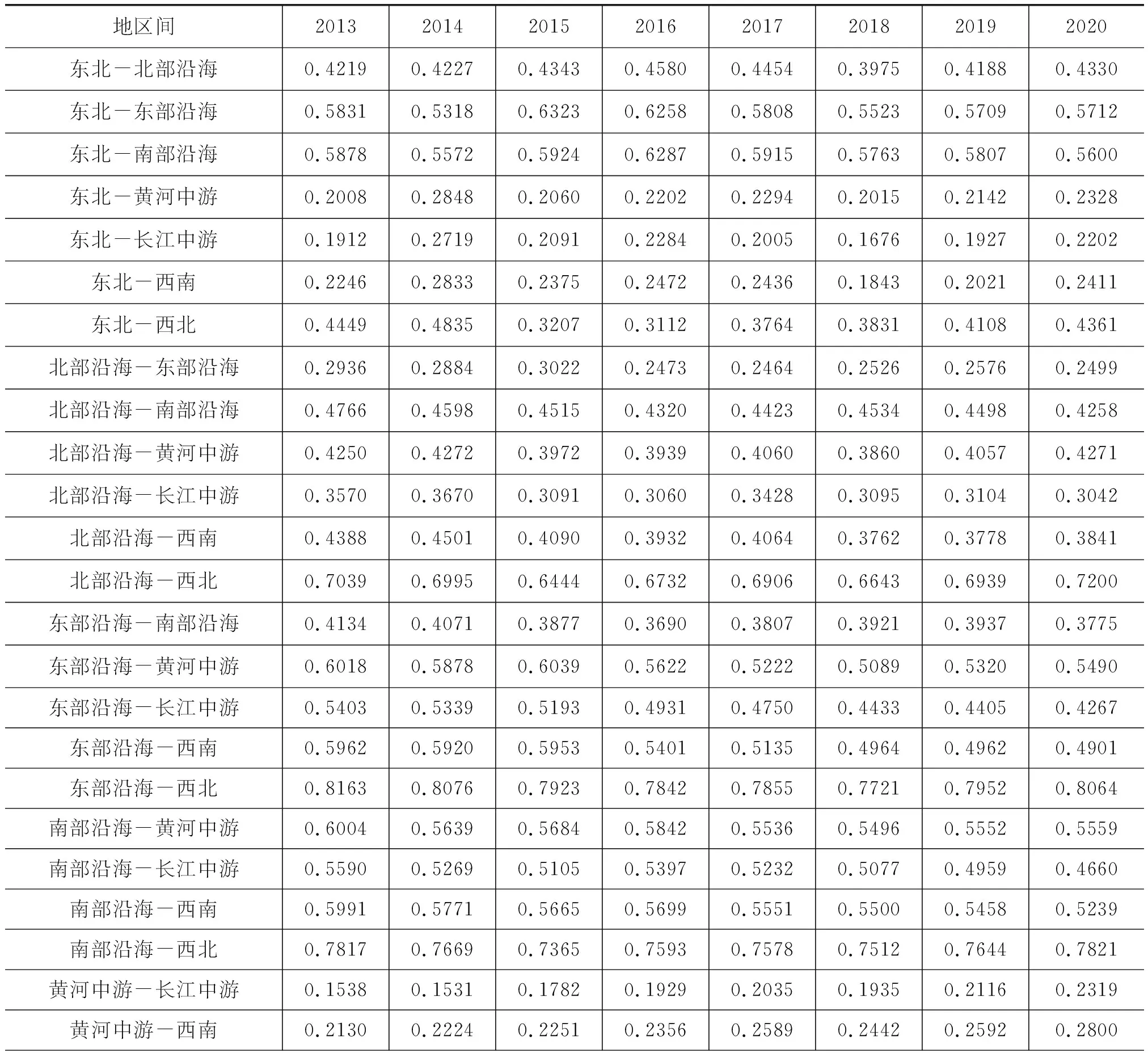

(2) 区域间差异。8大经济区的数字贸易发展的区域间差异大小和演变趋势如表5所示,可以发现8大经济区之间数字贸易发展存在着较为明显的差距,区域间差异的均值在0.18~0.79。

表5 2013-2020年8大经济区数字贸易发展水平区域间基尼系数

(续表)

首先,区域间差异最大的是西北经济区和东部沿海、南部沿海、北部沿海经济区之间,其2013-2020年基尼系数均值分别为0.7949、0.7625、0.6862,其变动范围在0.64~0.82,说明西北经济区作为数字贸易发展最薄弱的地区,和沿海地区的差异较大。从变动趋势来看,西北经济区和东部沿海、南部沿海、北部沿海经济区的差异总体上呈现出先下降后上升的趋势,整体而言变动较小。

其次,东北-南部沿海、东北-东部沿海、南部沿海-黄河中游、南部沿海-西南、东部沿海-黄河中游、东部沿海-西南、长江中游-西北、南部沿海-长江中游的区域间差异的均值在0.5~0.6。即东部沿海和南部沿海两个区域与全国其他经济区之间的差异较大,说明东部沿海和南部沿海的省份数字贸易发展水平明显高于其他地区,成为全国数字贸易发展的引领者。其中大部分地区之间的差异逐步缩小,只有长江中游-西北的差异在2013-2020年逐步上升。

再次,东部沿海-长江中游、北部沿海-南部沿海、西南-西北、东北-北部沿海、黄河中游-西北、北部沿海-黄河中游、北部沿海-西南、东北-西北、东部沿海-南部沿海的区域间差异的均值在0.39~0.48。从变化趋势上看,西南-西北和黄河中游-西北之间的地区差异仍在扩大,其他地区间的差异总体而言处于缩小的趋势之中。

最后,北部沿海-长江中游、北部沿海-东部沿海、黄河中游-西南、东北-西南、长江中游-西南、东北部-黄河中游、东北部-长江中游、黄河中游-长江中游的区域间差异均值在0.198~0.338。区域间差异最小的两个经济区是黄河中游和长江中游经济区,说明这两个经济区数字贸易的发展具有一定的协同性。从变化趋势来看,黄河中游-西南、长江中游-西南、黄河中游-长江中游的地区间差异处于增大的趋势之中。

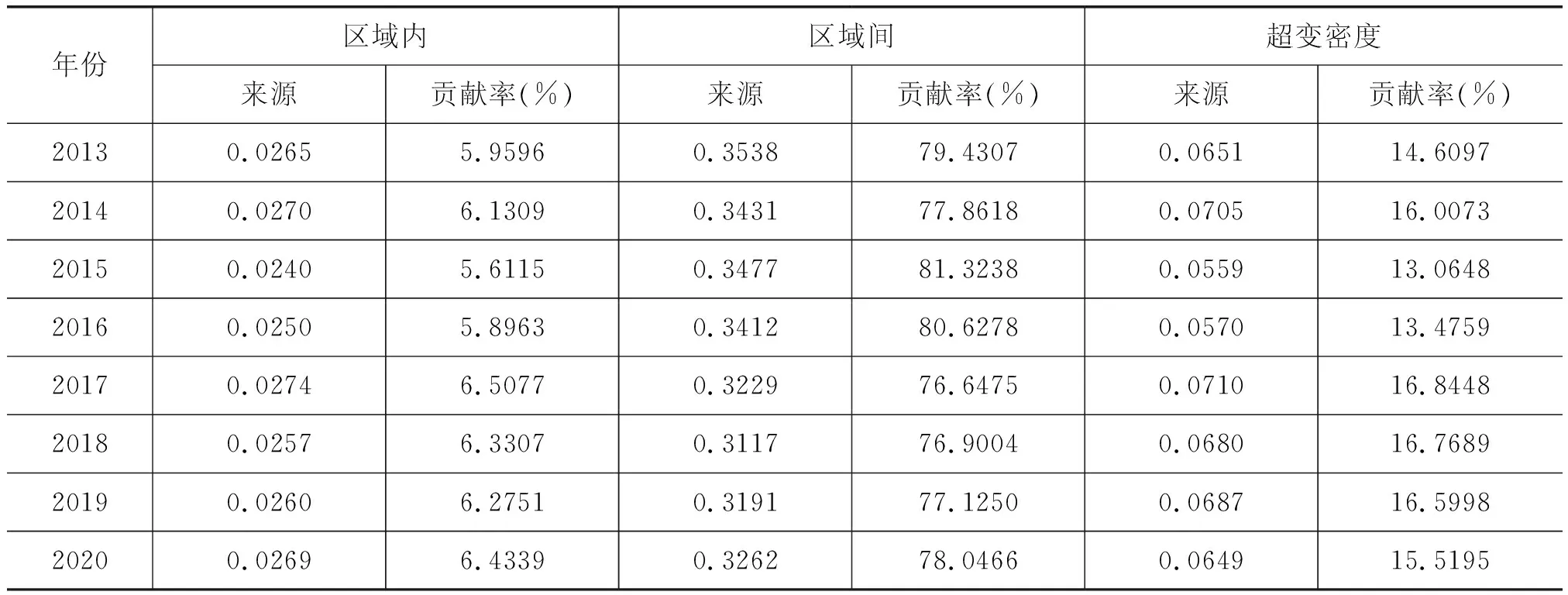

(3) 空间差异来源分解。8大经济区的数字贸易发展水平的差异来源和贡献率测算结果如表6所示,分解为区域内差异、区域间差异和超变密度。

表6 2013-2020年8大经济区数字贸易发展水平Dagum基尼系数差距来源分解

从整体上来看,8大经济区数字贸易发展水平差异主要来源于区域之间,其大小在0.31~0.36,2013-2020年均值为0.3332;其次是超变密度,大小在0.05~0.071,均值为0.0651;区域内差异测度值最小,均值仅为0.0261。

从差异来源的贡献程度来看,区域间差异的贡献最大,达到75%以上,变动区间在76.64%~81.32%;区域内差异贡献率均值在6.14%,变动区间在5.80%~6.50%;超变密度的贡献率均值为15.36%,变动区间在13.06%~16.84%,说明不同区域间的差异是中国数字贸易发展差异的主要来源。从变化趋势来看,三者的贡献率在2013-2020年均较为稳定,波动较小。本文按照8大经济区对省份进行划分,每个区域中仅包括3~5个省份,区域内省份的经济发展水平具有一定的相似性,因此区域划分较多、区域内省份较少可能会造成区域间差异拉大。

五、 中国数字贸易发展水平的马尔可夫链分析

马尔可夫链是主要用于研究离散指数集和状态空间内随机过程的模型。本文将数字贸易发展水平按照四分位数分为4种类型,Ⅰ、Ⅱ、Ⅲ、Ⅳ分别表示低水平、中低水平、中高水平和高水平,通过构建马尔可夫状态转移矩阵,对中国各省份的数字贸易动态变化和转移特征作进一步分析。

普通马尔可夫链模型将数字贸易发展分为K种类型,不同时间和类型之间的转移可以得到一个K×K的矩阵,转移概率的计算公式如下:

其中,Pij为数字贸易水平从i类型转移到j类型的概率,nij为从i类型转移到j类型省份的个数,ni表示i类型的省份总数。

空间马尔可夫链则是在传统马尔可夫链的基础上,利用空间权重矩阵得到各省份相邻省份的数字贸易水平,按照同样标准分为J组,得到(J×J)×J的转移概率矩阵。本文运用Matlab2019b软件计算转移概率矩阵。结果见表7。

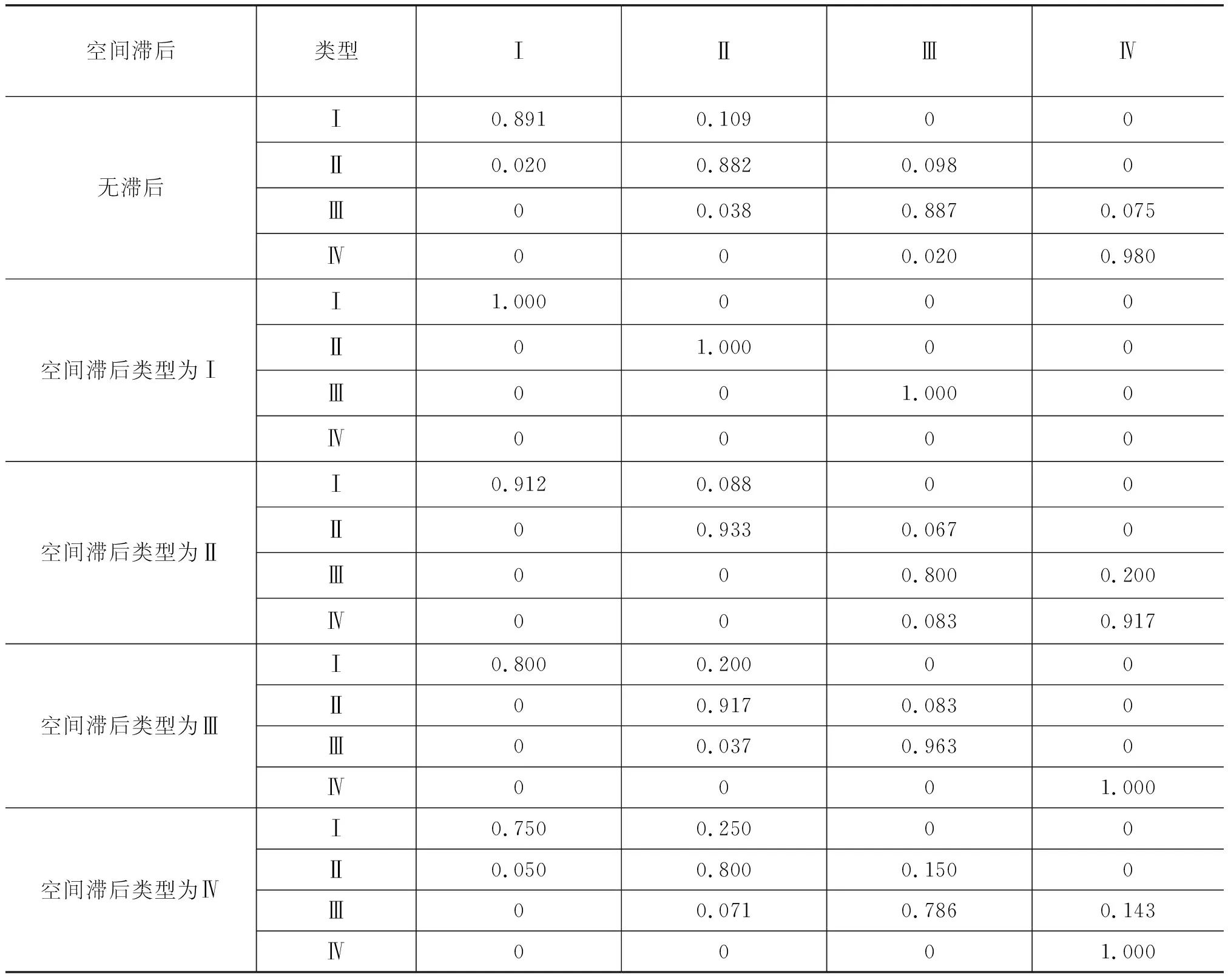

表7 中国数字贸易发展水平马尔可夫链转移概率矩阵

1. 传统马尔可夫链分析

不考虑空间滞后部分的传统马尔可夫链转移概率矩阵中,对角线的概率值表示没有发生转移的概率,对角线上下的概率值表示发生转移的概率。首先,对角线的概率值明显大于非对角线的概率值,对角线最大值为0.98,最小值为0.882,即各省份改变类型的概率较低。其中,高水平地区保持高水平的概率为98%,远大于向下转移的可能性2%,说明中国各省份的数字贸易发展呈现出俱乐部收敛的特征。其次,低水平、较低水平和较高水平向上转移的概率分别为10.9%、9.8%和7.5%,向下转移的概率分别为2%、3.8%和2%,说明向上转移的概率相对向下转移的概率要高;但是从转移类型来看,各省份的数字贸易只能在相邻类型间转移,跨越式转移发生概率较低。

2. 空间马尔可夫链分析

在传统马尔可夫链基础上构建空间马尔可夫链转移概率矩阵,以查看数字贸易发展的空间效应。首先,考虑空间滞后类型时,类型I的稳定概率分别为100%、91.2%、80%和75%,类型II的稳定概率分别为100%、93.3%、91.7%和80%,类型III的稳定概率分别为100%、80%、96.3%和78.6%,类型IV的稳定概率分别为0%、91.7%、100%和100%,说明中国数字贸易发展情况较为稳定,并且出现高水平垄断的特征。其次,在邻近区域为II水平时,低水平省份维持固有状态的概率为91.2%,向中低水平转移的概率为8.8%;在邻近区域为III水平时,低水平省份维持固有状态的概率为80%,向中低水平转移的概率为20%;中低水平省份向中高水平转移的概率为8.3%;在邻近区域为IV水平时,低水平省份维持固有状态的概率为75%,向中低水平转移的概率为25%;中低水平省份维持固有状态的概率为80%,向中高水平转移的概率为15%;中高水平省份维持固有状态的概率为78.6%,向中低水平转移的概率为14.3%;说明较高水平省份对低水平省份的数字贸易具有带动和辐射作用,但是溢出效应并不能够影响跨类型地区。最后,当邻接类型为低水平、中低水平、中高水平时,数字贸易发展高水平地区向下转移的概率分别为0%、8.3%、0%,说明与数字贸易发展水平较低的省份相邻基本不会导致本省份向下转移的概率增加,即数字贸易发展落后省份并不会影响数字贸易领先省份的发展。

六、 结论与政策建议

本文基于中国30个省份2013-2020年数据,构建了数字贸易发展评价指标体系,采用熵值法测度了全国整体、8大经济区和省域3个层面数字贸易发展现状,并运用核密度估计、Dagum基尼系数和马尔可夫链对其地区差异和动态演进趋势进行了分析,主要结论如下:第一,从数字贸易发展指数来看,2013-2020年中国数字贸易发展水平总体呈现上升趋势。数字贸易发展水平最高的省份为广东省,其次分别是江苏省、浙江省、北京市和上海市。第二,核密度估计结果显示,中国数字贸易发展存在两级分化现象,其中,西北、长江中游和东部沿海经济区数字贸易发展较为均衡,其余地区在不同程度上呈现出分化现象,南部沿海经济区区域内差异最为明显。第三,根据Dagum差异系数的分解结果,中国数字贸易发展水平存在差异,但差异呈现出不断缩小的趋势,西北经济区和南部沿海、东部沿海、北部沿海经济区之间均存在较大差距,区域之间差异最小的是黄河中游和长江中游经济区,各区域内部差距最大的是南部沿海经济区,区域内部发展最为均衡的是东部沿海、西北和长江中游经济区。第四,通过马尔可夫链的分析发现,中国数字贸易水平的发展和演变具有“俱乐部趋同”特征,各类型具有一定的稳定性,向上向下转移的概率都比较小,数字贸易发展较好的省份对相邻省份的发展具有一定的正向影响作用,但正向影响作用不能呈现跨等级转变,而数字贸易发展劣势省份对优势省份的数字贸易发展没有抑制作用。

根据以上研究结论,对全国数字贸易的发展提出以下政策建议:

第一,推动各经济区数字贸易发展的政策建议。一是进一步推进数字贸易相关行业的技术创新发展,提高数字贸易相关领域的研发投入,促进高校和科研机构成果转化,提高数字贸易领域相关创新能力。二是继续促进数字领域的人才培养,创新人才培育体系,加强职业教育的相关引导,推动与数字贸易相关的高技术人才培育,积极出台户籍、住房等相关优惠政策,吸引高端数字贸易人才。三是加快网络基础设施建设,加快5G、工业互联网、物联网、区块链技术的发展,推动新型网络基础设施的建设。四是推动计算机通信、个人娱乐、研发咨询等数字贸易相关行业发展,积极发挥本地产业的发展优势,发掘各地数字贸易产业链,推动互联网、区块链等新兴技术与数字贸易深度融合。五是扩大对外开放程度,继续扩大跨境电子商务规模,提高ICT相关产品和服务出口规模和质量,充分发挥RCEP等区域贸易协定的优势,增强与RCEP成员国家的数字贸易联系,进一步降低数字贸易壁垒。六是充分发挥国家数字出口基地、跨境电子商务试验区和自贸试验区的集聚作用,推进相关开放政策在各试验区内先试先行,打造发展数字贸易的重要载体,积极制定数字贸易发展方案,培育新的数字贸易集聚区,以进一步带动周边地区数字贸易发展。

第二,促进8大经济区数字贸易发展的政策建议。各经济区应明确自身定位和优劣势,重视数字贸易发展的不均衡问题。东部沿海、南部沿海、北部沿海发达经济区应当立足于自身数字相关产业,进一步提高自身优势产业的发展规模和发展质量,扩大对外开放程度和贸易规模,提升中国在数字贸易价值链上的地位,对其他地区数字贸易的发展形成示范作用。长江中游经济区应当在自身优势产业基础上,承接东部沿海和南部沿海经济区数字贸易相关产业转移,完善数字贸易相关产业链发展。黄河中游、西南、东北经济区可以利用自身区位优势,积极推动中欧班列的发展,带动内陆跨境电子商务和ICT相关产品的出口。西北经济区应当积极推动数字基础设施的建设,提高先进互联网技术的发展程度,积极推动数字相关产业的发展,提高相关人员的数字贸易技能,创新数字人才培养机制。各省份应当在自身数字贸易充分发展的基础上,建立对口支援和帮扶制度,一对一帮扶各经济区内数字贸易发展薄弱地区,在数字技术创新方面发挥带动作用,实现数字贸易人才流动,建立数字贸易联动发展机制,以进一步缩小数字鸿沟。

猜你喜欢

金桥(2022年1期)2022-02-12

成都信息工程大学学报(2021年4期)2021-11-22

当代水产(2019年11期)2019-12-23

中国外汇(2019年6期)2019-07-13

中国经济周刊(2018年31期)2018-08-14

中外玩具制造(2017年11期)2017-11-09

人间(2015年23期)2016-01-04

中外玩具制造(2015年11期)2015-07-18