应用型本科高校管理会计课程教学优化探究

2022-12-30 09:12马秀君副教授

商业会计 2022年23期

马秀君(副教授)

(三江学院法商学院 江苏南京 210012)

一、管理会计的重要性

(一)国家政策鼓励及推进管理会计发展

自2014年开始,国家相继出台多个文件和制度,推进管理会计体系建设。2014年2月20日,原财政部部长楼继伟在中国总会计师协会第五次全国会员代表大会上指出:经济升级版的关键是推动经济转型,会计工作升级版的重点是发展管理会计。2014年10月财政部颁布的《关于全面推进管理会计体系建设的指导意见》(财会[2014]27号)强调推进管理会计理论体系建设、推进管理会计指引体系建设、推进管理会计人才队伍建设、推进面向管理会计的信息系统建设。2016年财政部发布了《管理会计基本指引》(财会[2016]10号)。2016年至2018年财政部先后发布了34条《管理会计应用指引》,涵盖了管理会计的34个工作重点。2016年财政部发布《会计改革与发展“十三五”规划纲要》(财会[2016]19号),《纲要》指出:推进管理会计广泛应用;实施会计人才战略;加快推进管理会计人才培养,力争到2020年培养3万名精于理财、善于管理和决策的管理会计人才。国家政策的鼓励和推动,显著加快了我国管理会计实践和理论的发展,契合了我国经济转型背景下企业财会工作转型的新需求。企业和高校等积极响应国家号召,管理会计工作及其研究成为财会领域的热点和重点。

(二)“大智移云物”时代企业对管理会计的需求较大

“大智移云物”时代,信息化和人工智能等技术飞速发展,财务共享中心、业财一体化(业财融合)、财务机器人等不断出现。企业财会工作变化巨大,对财务会计人才的需求明显缩减,企业财务会计岗位已基本饱和。2014年财政部发布的《关于全面推进管理会计体系建设的指导意见》指出,争取3—5年内,在全国培养出一批管理会计人才;力争通过5—10年左右的努力,使管理会计人才队伍显著加强。由此可见,未来十年内,会计行业的人才结构将发生根本转变。2017年,BC基于剑桥大学研究者Michael Osborne和Carl Frey的数据体系,分析了365个职业在未来的“被淘汰概率”,发现普通会计(即财务会计)的被淘汰概率高达97.6%。

“大智移云物”时代,企业对管理会计人才的需求巨大,但由于供需对接不畅,管理会计人才一直存在较大的缺口,财会人员转型迫在眉睫。财会人员既可向下转做业务会计,此转型容易但被替代性较高;也可向上转做管理会计,此转型有挑战性但不易被替代,转向管理会计显然是企业财会人员的主流选择和趋势。

我国应用型本科高校会计专业招生多年,培养了大量财务会计人才。为了适应形势发展,应用型本科高校应紧扣企业财会工作的新变化,培养契合“大智移云物”时代企业需要的管理会计人才,将财会人才的培养重点转向管理会计人才,只有这样,才能应对企业对财会人才的新需求。如果高校仅培养财务会计人才,则学生可能面临“毕业即失业”的尴尬境地。基于此,应用型本科高校需高度重视管理会计课程,结合企业需求改革管理会计课程教学,培养学生的管理会计职业能力。

二、应用型本科高校管理会计课程教学的瓶颈

(一)管理会计课时较少,教学内容更新慢

管理会计课程虽然逐渐受到应用型本科高校的重视,但与财务管理、财务会计、成本会计等课程相比,仍处于相对弱势地位。以笔者所在高校为例,相关课程对比情况见表1。

表1 应用型本科高校管理会计等课程课时对比 单位:学时

从表1可见,财务管理课程包含各48学时的中级财务管理和高级财务管理,中级财务管理设有实训课,财务管理课程总计120学时。财务会计课程含中级财务会计和高级财务会计,中级财务会计设有实训课,财务会计课程总计高达136学时或152学时。理论课和实训课组成的成本会计课程总计56学时。但管理会计课程只有48学时,一直处于弱势地位。少数应用型本科高校将成本会计与管理会计合并为成本管理会计课程,该课程以讲授成本会计为主,管理会计内容很少涉及。此外,管理会计人才在具备传统管理会计知识的基础上,还需具备商业智能分析、财务编程、智能会计等知识,以适配“大智移云物”时代的企业需求。但是,目前高校管理会计课程的教学内容仍以传统管理会计知识为主,未增加财务共享、业财一体化(业财融合)和财务机器人等内容。

(二)教学团队存在知识断层,管理会计实务经验不足

当前,企业财务共享中心、业财一体化(业财融合)和财务机器人等迅速发展,企业需要财会人员能够从“互联网+”的数据环境中挖掘管理会计工作所需信息,进行高效的数据挖掘、数据统计和数据分析等工作,根据整合出的管理会计信息为企业决策提供支持。只有具备这些知识和技能的管理会计人才方能满足企业需求。

应用型本科高校财会学生较多,管理会计师资相对紧张,而且不少教师的教学和科研以定性分析为主,欠缺计量经济学和量化软件等方面的知识,在管理会计实务中财务编程技能、管理会计研究的量化分析技能等弱化,知识断层显而易见。另外,很多教师毕业后直接进入高校工作,普遍缺乏企业财会工作经验,更加缺乏管理会计实务经验,实务知识缺口明显。

(三)管理会计实践性较强,学生实践能力培养面临困难

管理会计课程的教学内容具有较强的实务性,其教学内容与企业运营息息相关,如企业的本-量-利分析、经营预测与决策、成本管控、预算管理和业绩考核等。因此,管理会计课程教学须强化实践能力培养。由于管理会计工作常常涉及企业的商业机密及战略规划等关键内容,学生实习时通常是初级会计岗位(会计助理),参与出纳、记账、费用结算等基础性财会工作,很难接触管理会计工作;校外实习基地等也较难实质性提高学生的管理会计实践能力,管理会计实践能力培养面临困难。此外,应用型本科高校基本都配备财务会计校内模拟仿真软件和实验室,但配备管理会计软件和实验室的应用型本科高校不多。

(四)学生较多,师生负担较繁重,师生沟通受限

应用型本科高校财会专业学生众多,笔者所在高校财会专业每届学生多达263至390人之间;每届教学班3至5个,各教学班学生多达80至100人。大班授课对教师精力和学生专注度都是不小的考验,人数众多不仅影响教学效果,还加大了师生沟通难度。管理会计课程本身需要辅以大量习题用于训练和巩固,教师批改作业工作量较大。管理会计日常教学耗费了教师大量的精力和时间,教师可用于教学提升和教科研的精力和时间捉襟见肘。

应用型本科高校财会专业学生每天课程较多,学生用于作业及复习的业余时间有限,课程过多容易使学生的学习积极性下降。由于学生人数较多,平均到每位学生的答疑和师生交流时间有限,学生对课程理解的深度和广度、师生熟悉度和教学互动配合度有待提升。

由此可以看出,应用型本科高校管理会计师生负担繁重,“教与学”“师与生”存在一定程度的割裂,师生“教”与“学”互相促进的良性互动不足,无法实现教学相长。

三、应用型本科高校管理会计课程教学优化建议

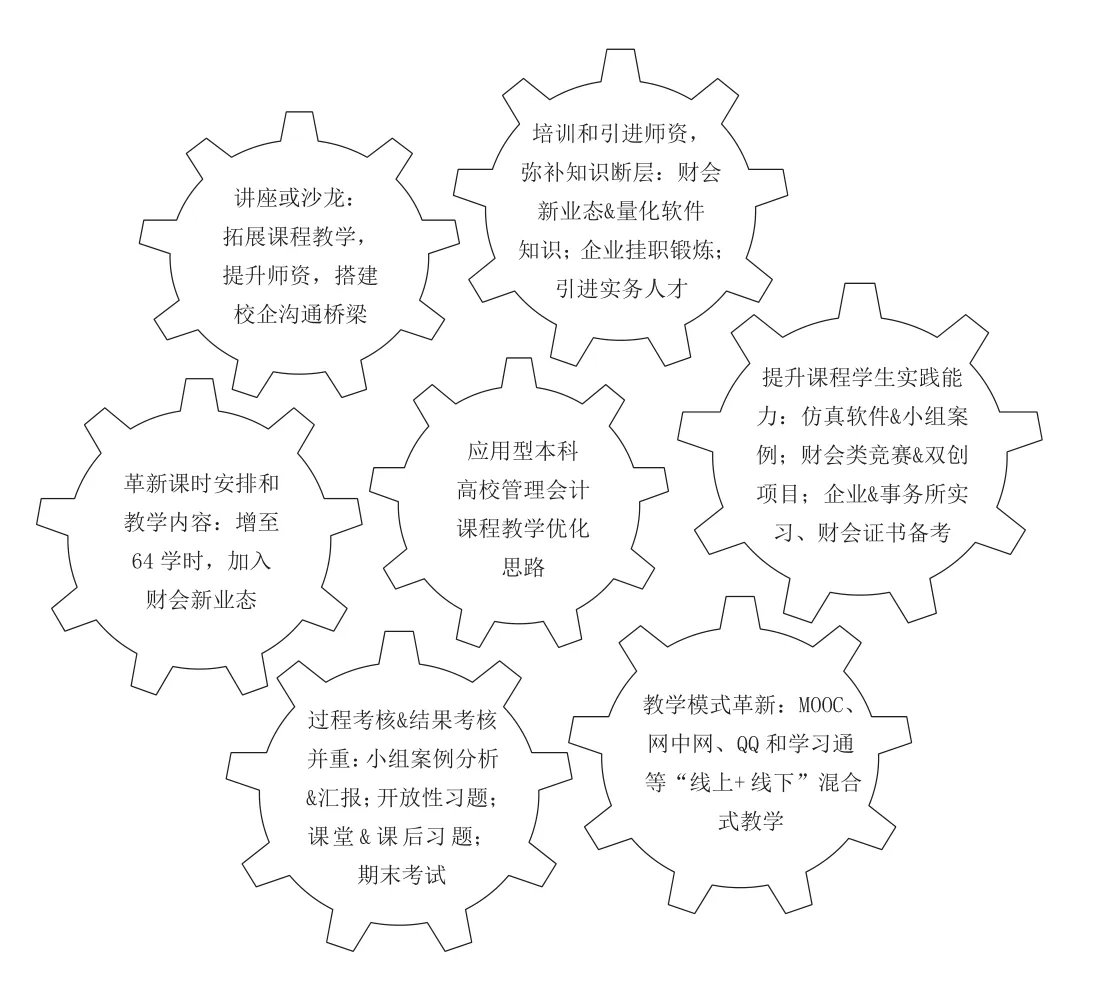

为缓解应用型本科高校管理会计课程教学中存在的问题,可以从以下几个方面切入,优化管理会计课程教学,具体见图1。

图1 应用型本科高校优化管理会计课程教学思路图

(一)课时数增至64学时,教学内容及时更新

不少应用型本科高校管理会计课程只有48学时,因课时紧张,部分章节来不及讲解或粗略讲解,如预算管理、作业成本法、业绩考核等章节,但这些内容在企业实践中却具有重要作用。为此,高校在修订教学计划时可将管理会计课时增至64课时,或者在管理会计课时中增加“课内实践”或“集中实践”,约16学时,以此强化学生的管理会计实践能力。

财务共享中心、业财一体化(业财融合)和财务机器人等已在一些企业中得以应用,可以将与此相关的知识进行整合并纳入管理会计教学内容中,构建“大智移云物”时代管理会计课程教学内容和体系;培养学生的商业智能分析、财务编程、智能会计等新型管理会计能力;增加管理会计课程配套讲座,邀请管理会计理论界或实务界专家进校园,与师生面对面交流,拓宽管理会计视野,链接校内教学与企业实践。

(二)通过培训、引进与交流提升师资质量,弥补知识断层

管理会计教师亟需进行在职培训,更新知识体系,了解财会新业态和管理会计实务等,弥合知识断层。首先,教师只有掌握财务共享中心、业财一体化(业财融合)、财务机器人等管理会计新知识,才能外化输出并教会学生上述知识和技能,学生只有具备商业智能分析、财务编程和智能会计等知识,才能适配“大智移云物”时代企业的管理会计人才需求。同时,管理会计教师还需进行量化分析软件培训,至少能使用一个统计软件进行管理会计量化分析和研究,如SPSS、Stata、Eviews、Python等软件,以助力管理会计的财务编程和科研所需。其次,鼓励教师进入企业进行半年至1年的挂职锻炼,深入了解企业管理会计工作,丰富实践经验。再次,可从外部招聘、引进或柔性聘用企业资深管理会计人士,补充实践型师资。

(三)以软件和竞赛等为主、实习和考证等为辅,强化实践能力

由于学生在企业实习时较难接触到企业管理会计工作,为此,可以通过管理会计软件、财会竞赛和财会类双创项目等培养学生的实践能力。管理会计软件、财会竞赛和财会类双创项目提供了最现实可行的管理会计模拟仿真环境,如“企业管理决策模拟实验”“ERP沙盘模拟实验”“管理会计案例大赛”“大学生财务决策大赛”等,学生以角色扮演等形式参与这些活动,通过切身体会深入了解管理会计工作实际,感受企业管理会计的工作流程和重点难点,提升实践能力。自2019年开始财会竞赛(如江苏省企业价值创造实战竞赛、江苏省大学生财务决策大赛等)中管理会计分值不断增大,为此,教师可鼓励优秀学生参与财会竞赛(或财会类双创项目)等,通过竞赛等检验和夯实学生的管理会计实践能力。近几年,中级会计师、高级会计师和注册会计师考试中,管理会计所占分值越来越高,可以鼓励优秀学生提前复习备考中级或注册会计师等证书(大四毕业后秋季参考),通过考证历练和提升学生的管理会计实践能力。

(四)混合式教学拓展教学时空,提升教学和沟通效果

“线上+线下”混合式教学改变了教师单向输出知识为主的模式,推动学生进行“自主式学习”,提升学生自律性和自主学习能力、独立思考和解决问题能力。管理会计课程“线上+线下”混合式教学模式见图2。

图2 管理会计课程混合式教学模式循环图

如图2所示,教学课时延展到课前、课中和课后,教学场所扩展到教室、宿舍、图书馆和校园外。学生线上预习和复习、作业和考试不受时空限制,利用碎片化时间完成;学习自由度加大,可以激发学生的学习兴趣和热情,提高课后作业质量。笔者所在高校管理会计课程作业与考试在网中网和MOOC等平台无纸化运行多年,系统自动批改作业提高了工作效率,教师有更多精力用于教学效果提升。学生请教教师不再受限于实体课堂或办公室等,QQ或学习通等可随时随地线上答疑解惑。“教”与“学”和师生沟通贯穿课前、课中和课后,线下线上互相促进、良性循环,教学相长。

(五)小组案例分析等强化过程考核,提升学生解决问题的能力

管理会计课程注重培养学生独立思考、发散思维分析、多维解决问题和团队合作能力。为了扭转学生可能平时学习散漫、期末考试前强化突击等不良倾向,采用课堂练习和课后作业、小组案例分析与汇报和开放性问题等方式强化过程考核,将过程考核和结果考核有机结合。小组案例分析及汇报、开放性问题等能够实现有效的过程考核,较好地培养和考量学生将管理会计知识内化后再外化输出的能力,能够提升学生的独立思考能力和团队合作能力。线上课堂练习和课后作业无法做到闭卷,因此,线上作业均设置完成时长限制,如30至60分钟不等,避免学生答题时互相交流和参考,而且作业增加了兼具灵活性的开放式题目,督促学生发散思维,并进行资料查阅和学习,培养学生分析和解决问题的能力,区分学生在管理会计课程中的不同态度和能力。

综上所述,应用型本科高校优化管理会计课程教学迫在眉睫。应用型本科高校亟需增大教学课时,革新教学内容;培训和引进师资,弥补知识断层;注重提升学生的实践能力,持续采用“线上+线下”的混合式教学模式,将过程考核和结果考核相结合。应用型本科高校只有不断优化管理会计课程教学,才能培养出适配“大智移云物”时代企业需求的新型管理会计人才。

猜你喜欢

今日财富(2022年11期)2022-05-05

活力(2021年6期)2021-08-05

现代企业(2021年2期)2021-07-20

大众投资指南(2020年10期)2020-07-24

现代经济信息(2020年34期)2020-06-08

活力(2019年21期)2019-04-01

活力(2019年22期)2019-03-16

消费导刊(2018年10期)2018-08-20

消费导刊(2018年8期)2018-05-25

消费导刊(2017年24期)2018-01-31