基于舞弊三角理论举例分析财务造假的防范与治理

2022-12-29 21:10:13黄基恩 陆俏静 熊翎懿

今日财富 2022年33期

黄基恩 陆俏静 熊翎懿

本文通过舞弊三角理论对Y公司财务造假进行全过程分析发现,尽早识别Y公司财务造假的三角理论动因、造假手段、造假防御与应对,是理性防范与积极治理财务造假的关键,可以有效遏制与防御真实的财务造假行为。与审计师合谋协作造假,Y公司财务造假的影响严重,打击公众投资者对金融市场的信心。本文通过Y公司和某家居2015-2020年的年报数据进行小样本的回归模型分析后,发现销售现金比率与Y公司财务造假行为有显著正相关。进而为上市公司治理政策制定者提供科學有据尽早识别财务造假的参考指标,防范不良企业的蓄意财务造假,以保障广大投资者的合法权益、促进我国证券市场长期平稳、健康发展。

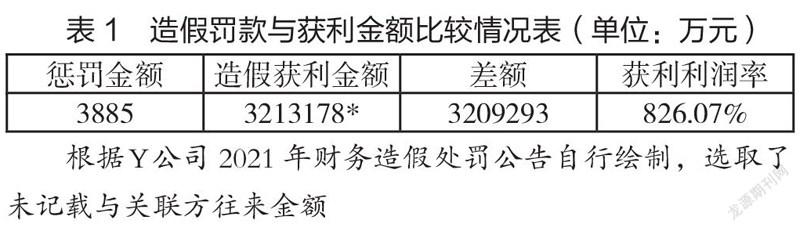

Y公司实施财务造假利润金额为38亿元人民币,并且连续4年与外部审计师里应外合,使得Y公司造假收入金额多达400亿元。证监会对该公司情节严重、造假证据充分的惩罚是:责令改正、警告、罚款人民币600万元,对相关犯案人员只是给予口头警告、罚款、禁入证券市场的处分,罚款金额共计2355万元;对实际控制人刘某某罚款930万元和终身禁入证券市场,与Y公司38亿元人民币获利相比,该违法成本缺乏警示作用。

一、Y公司造假事件回顾

Y公司因为存贷居高的问题在2018年和2019年都收到了上交所对该问题的问询函,还连续更换会计师事务所。2019年的年报又被出具“无法表示意见”,就此引起公众的关注。直到2020年的4月24日,证监会才对Y公司因不按规定披露信息进行立案调查。2021年1月29日证监会发布了关于Y公司2016-2019年年度财务报表出现重大造假问题,并对公司及相关责任人进行处罚。

二、基于舞弊三角理论的Y公司舞弊动因分析

(一)舞弊三角理论。W. Steve Albrecht完善了舞弊三角理论,主张企业能够实现造假主要有压力、机会、合理化三因素。以下是从理论中的三个因素对Y公司财务造假事件进行的动因分析。

(二)压力因素动因分析

1.盈利压力。Y公司自称遭到中美贸易和疫情的影响,国内外对于产品的需求量有所变化,导致公司出现经营困难。2015-2019年Y公司的销售现金比率很低,特别是在2017-2019年期间,从2017年的0.163降至2018年的0.031,再降至2019年的-0.328,下降的幅度很大,说明Y公司这几年的销售质量并不乐观。

2.现金流压力

Y公司利用原有的资金,开始进取型的投资、扩张、转型,其中投资多家企业,2016年甚至跨国收购,再加上近几年发生的中美贸易摩擦和疫情的影响,进取型投资的后果是企业出现了资金流短缺的现象。从2017年开始,经营现金净流量在逐年下降,从130760.90万元下降到-172154.41万元。企业投资现金净流量从2015-2018年一直呈现负值的状态,Y公司连续多年借入高额的短期借款来维持经营,导致公司背负了较大的债务压力与财务风险。

3.偿债压力

Y公司的货币资金相对较少,从2017-2019年开始不断下降,尤其是在2017-2018年降幅很大,下降了184906.87万元。2018年高达146216.74万元,企业一直处在借新还旧中。公司的流动资金少,债务多,使得公司存在很大的偿债压力。速动比率和流动比率2016-2019年的趋势图,最高值在2017年,速动比率和流动比率分别为0.89和1.40,两个指标都没有超过正常值(1,1.8),综合以上,Y公司一直承受着更大的债务压力。

(三)机会因素动因分析

1.内部控制存在严重缺陷

Y公司内部控制制度体系存在严重缺陷,刘某某是集团的实际控股人,股权占比为2015年24.7%到2019年29.9%, 董事会与其他股东欠缺科学风险管理意识,没有及时反对、阻止造假行为,监管与约束功能就此失去了作用。

2.内外审计执行力不足。Y公司内部审计部门没有严格依据制度监督公司日常运作,放任公司高层掩盖经营危机。Y公司一直存在存款和借款金额居高的问题,广东某会计师事务所作为外部审计机构,在进行风险评估内部审计程序时,没有及时针对问题深挖其背后原因,而持续发出“无保留意见”审计报告,制造了财务造假的契机与温床。

3.监管机构监督职能失效。Y公司造假的金额庞大,却能巧妙避开监管机构不被发现。虽然在2019年Y公司被列为被执行人14次,同时还被出具“无法表示意见”,但是没有马上被立案调查。2020年1月至4月,Y公司又被列为被执行人8次,案由多为合同纠纷,金额超1800万元。

4.造假成本低廉。Y公司造假金额多达400亿元,证监会对该公司造假惩罚仅仅只是责令改正、警告、罚款600万元;对相关人员也仅仅只是警告、罚款、禁入证券市场的处分,罚款金额共计2355万元;对实际控制人刘某某仅仅是罚款930万元和终身禁入证券市场。这些惩罚与800倍的获利金额相比,公司的违法成本相当低。

根据Y公司2021年财务造假处罚公告自行绘制,选取了未记载与关联方往来金额

(四)借口因素动因分析

管理层利用虚假手段使公司披露的财务报表看似正常,才可获得更多投资,使公司价值越来越高,且不被退市。公司的管理层违背了诚实守信的基本原则,用虚假的财务数据掩盖了企业的实际情况,公司的内部监管机制形如虚设。

三、财务造假识别方法分析

本文的回归模型是在基础参照彭仕宸(2021)回归模型的大数据研究基础上,进行单个公司的小样本回归,造假分析模型如下:

(一)回归模型公式

Y=Logistic (p)=㏑(p/1-p)=α+βX+βX+...+βnXn

公式中X代表一组自变量,β代表一组与X对应的回归系数,回归模型的截距是α,p表示为造假概率。

(二)样本数据

本文回归分析是根据Y公司和某家居2015-2020年的年报数据,计算出各年的销售现金比率、存货周转率、其他应收款占流动资产比率、毛利率四个指标,使用Logistic公式的數据,通过Stata 统计软件进行描述性统计与回归分析。

(三)数据分析

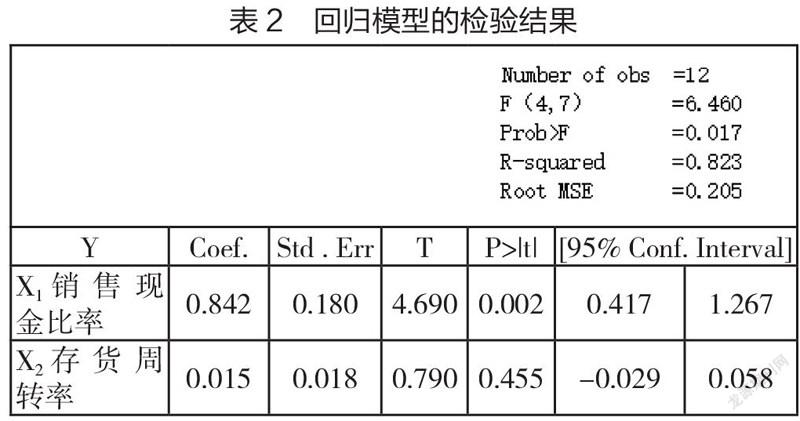

从表2检验结果发现销售现金比率的系数为+0.842,T值是 4.69,P值为0.002,P值小于0.01。因此,在1%的置信水平标准下,从Y公司的个别视野,本回归可以确认销售现金比率有鉴别公司财务造假行为的能力,监管机构应该认真考虑使用并不断强化销售现金比率筛选财务造假行为。由于其他的变量如X2和X3、X4的回归结果不显著,可以排除其对公司财务造概率率的鉴别能力。

(四)Y公司财务造假手段

1.虚构销售业务、虚增销售额

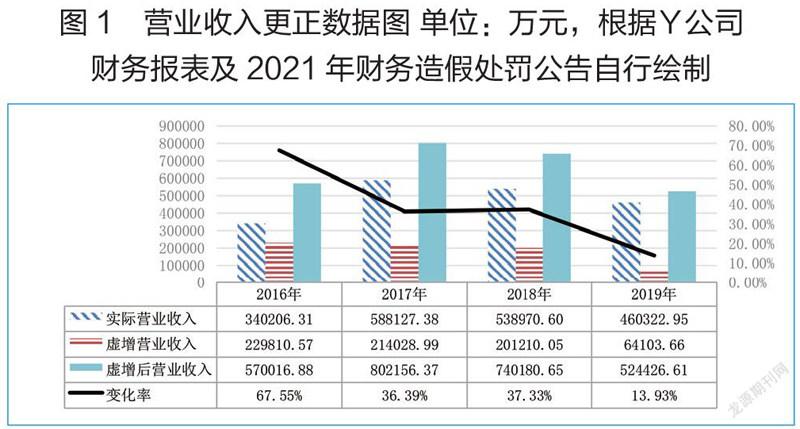

营业收入是外界投资者了解公司经营情况的重要指标,而虚增利润使公司转亏为盈是财务造假常见伎俩。通过图1可看出,Y公司2016-2017年实际经营状况良好,营业收入有所增长,但是公司不满足现状,还是利用手段对营业收入进行虚增,特别是2016年,虚增营业收入超过了实际营业收入的一半,占比为67.55%。2017-2019年的实际营业收入开始持续下降,Y公司又开始虚增营业收入,为了维持现有的经营状况。

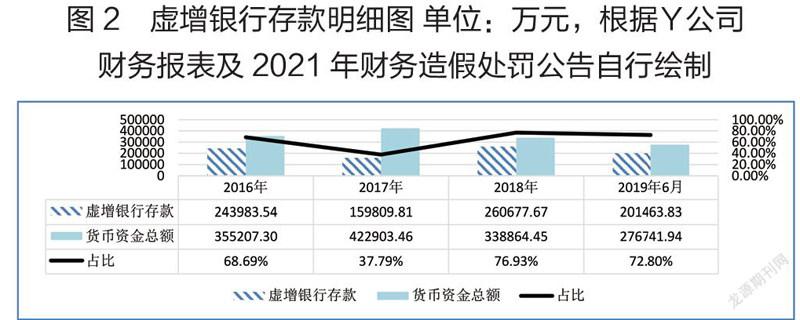

2.伪造银行单据虚增银行存款

Y公司从2016-2019年6月通过虚假记账、财务不记账、虚增银行存款从而虚增货币资金865934.85万元,如图2所示,公司账表中记载的货币资金一半多都是虚假存在的。

3.未按规定披露与关联方的资金往来

2016-2019年, Y公司集团总裁刘某香没有与公司其他董事协商,直接指使有关人员通过公司的账户向两家关联企业划转资金1571096.89万元,回流资金1642081.18万元,这些资金往来都没有记账,这些资金经过6个银行及10个账户分别转移,从2016年到2018年Y公司与关联企业往来的资金占审计资产高达123.21%、145.93%、105.07%,进行着大量的资金运作,特别是与汕头某公司的资金往来。

四、基于舞弊三角理论财务造假防范与治理措施

(一)加大造假成本和处罚力度

造假成本与造假的亿万收益不相匹配,在社会上没有起到震慑作用。因而我国应切实加强对造假公司的惩罚,提高罚款金额,还要完善《刑法》的相关法律,对主要责任人深究其刑事责任,让公司不敢进行财务造假。

(二)提高内外部审计的执行力

审计人员的职权要具有独立性,才能履行审计职能、执行各项审计任务。解析时要重点关注财务指标销售现金比率的变动情况,大多造假公司都用虚增销售收入这种造假伎俩,所以该指标会有异常波动。

(三)制定科学稳健的经营策略

Y公司的财务造假行为来自自身经营不善的问题,导致公司出现长期业绩下滑、利润亏损的现象。为了长久稳定的发展,需制定科学有效的运营策略,公司要灵活适应市场环境及国家政策的变化,不断完善修改自身的战略规划。

结 语

本文使用回归模型利用销售现金比率指标尽早识别财务造假,使用舞弊三角理论深入分析Y公司财务造假个案发现:经过压力、机会、借口的协作下,企业大概率进行财务造假。防止财务造假不仅需要政府监管部门加强企业信息的披露内容,强化造假处罚政策,审计机构也要加强提升审计质量,国家监督机构需建立更完善的规章制度和改革方法,规范内控制度和制定更稳健的经营策略,从根源上尽早遏制可疑的财务造假行为发生,才能真正减少财务造假导致的社会危害,从而营造更安全稳定的金融投资环境。

(作者单位:梧州学院管理学院)

基金项目

本文获得梧州学院 校级科研基金项目与人才引进科研启动基金“基于大数据识别高危财务诈骗信息与防控机制研究”项目编号:2022B015与WZUQDJJ30462赞助。

猜你喜欢

证券市场红周刊(2023年6期)2023-02-19 08:49:24

数学物理学报(2022年1期)2022-03-16 06:15:20

活力(2021年6期)2021-08-05 07:24:28

大众投资指南(2020年10期)2020-07-24 08:03:52

经济技术协作信息(2018年11期)2019-01-14 03:07:10

中国商论(2016年34期)2017-01-15 14:24:14

中国商论(2016年34期)2017-01-15 14:24:07

中国乡镇企业会计(2015年9期)2015-12-30 16:47:24

中国惯性技术学报(2015年1期)2015-12-19 13:12:07

中华女子学院学报(2013年1期)2013-03-11 20:22:08