财政分权、科技创新与经济高质量发展

2022-12-19 09:10宋晨泽贾敬全

淮北师范大学学报(自然科学版) 2022年4期

宋晨泽,贾敬全

(1.淮北理工学院 经济管理与建筑工程学院,安徽 淮北 235000;2.淮北师范大学 经济与管理学院,安徽 淮北 235000)

0 引言

改革开放以来,随着我国经济的长足发展,产生诸如城乡收入差距大、环境污染严重和产业结构不合理等问题. 党的十九大提出我国经济已由高速增长阶段逐步转向高质量发展阶段的重大论断. 经济高质量发展是指供给体系质量高、效率高以及稳定性高的发展[1]. 政府作为宏观经济政策的制定者,能够充分发挥财政分权制度对地方资源的配置作用,有效运用财政政策为经济高质量发展提供良好的制度环境. 财政分权制度下,地方政府的财政自主权得到扩大,会对地区经济的发展质量产生何种影响?科技创新作为重要的因素又在其中发挥什么作用?基于此,本文考察财政分权对地区经济高质量发展的影响,以及科技创新在其中扮演的角色,为更加有效地实施创新驱动战略,促进地区经济高质量发展提供有益参考.

关于财政分权对经济高质量发展的影响,有研究表明财政分权有利于经济高质量发展[2-3]. 也有学者认为财政分权对经济高质量的发展存在显著的负向影响[4]. 关于财政分权与科技创新之间存在的关系,一种观点认为财政分权能够促进科技创新[5-6]. 另一种观点认为财政分权抑制科技创新[7-8]. 关于科技创新对经济高质量发展的影响,学者们认为科技创新促进经济高质量发展[9-10].

综上所述,围绕财政分权、科技创新和经济高质量发展三者间的关系进行深入研究,但是考察财政分权和科技创新影响经济高质量发展的作用路径的相关研究成果较少. 本文将财政分权、科技创新与经济高质量发展水平置于同一理论框架内进行分析,从而检验财政分权影响经济高质量发展水平的传导路径.

1 理论基础与研究假设

1.1 财政分权影响经济高质量发展的作用机制

通过财政分权制度的实施,中央政府将更多的事权与责任下放给地方政府,扩大地方政府在制定地方性公共政策与公共服务供给时的自主权. 一方面,考虑到政府官员具有的“理性人”和“政治人”属性,伴随着财政收支责任与事权的下放,有利于提高政府官员建设地方的主动性,在完善基础设施方面更有作为[11],为提高地区经济质量提供良好的外部条件;另一方面,地方政府的财政压力也不断增大,要更加重视资源配置效率的提高. 通过利用财政支出投资重点产业,引导生产要素流向重点产业,提高生产要素的使用效率,优化经济结构,促进地区经济高质量发展. 同时,也应考虑到地方政府官员为实现辖区内GDP的快速发展,可能存在偏重投资性支出,而忽视服务性支出的问题[12],长期来看不利于地区的经济高质量发展. 基于上述分析,提出理论假设H1a:财政分权有利于区域经济高质量发展水平的提高;H1b:财政分权不利于区域经济高质量发展水平的提高.

1.2 财政分权通过科技创新影响经济高质量发展的作用机制

财政分权会在相当大的程度上影响地方政府科技支出的规模,而科技创新又十分依赖地方政府的财政支持. 一方面,财政分权赋予地方政府更大的财政支出自主权,在中央提出创新驱动发展战略的背景下,地方政府会积极响应中央政府号召,凭借其对辖区内创新禀赋的了解,能够合理有效地利用财政科技支出支持科技创新活动的开展,实现科技支出的精准投向. 既能提高财政支出效率,也能提高地区的科技创新能力. 另一方面,技术研发具有投入高和风险大的特点,地方政府也会考虑在进行相应投资时出现的回报周期长的问题. 为追逐短期经济效益,财政支出可能偏向生产性建设,从而间接降低科技支出规模[13].

科技创新是实现经济由高速发展向高质量发展的核心,是实现新旧动能转换的关键. 科技被广泛地运用到经济社会发展的各个方面,在经济运行中发挥着越来越重要的作用. 一方面,科技创新能够在产品的供给侧发力,既有利于提高市场上供给产品的多样性,也能够提高供应产品的附加值,从而实现有效扩大内需的目标. 另一方面,科技创新能够有效地引领产业结构优化升级[14],应用科技手段能够加快淘汰落后产业,推动经济要素流向新兴产业,提高生产要素的使用效率,有助于减少环境污染,逐步实现绿色发展.

基于上述分析,提出以下理论假设H2a:财政分权能促进地区科技创新能力的提升,科技创新对地区经济高质量发展产生积极影响;H2b:财政分权会抑制地区科技创新能力的提升,科技创新对地区经济高质量发展产生积极影响.

2 模型构建、变量选取与数据说明

2.1 模型构建

在理论分析的基础上,构建2个实证模型对上述理论假设进行识别. 一是识别财政分权对经济高质量发展产生的影响. 在控制相关变量的基础上,实证分析财政分权对经济高质量发展产生的影响,模型的设定如式(1)所示. 二是识别财政分权通过科技创新对经济高质量发展产生的中介效应,具体设定如式(2)和式(3)所示. 其中,在式(1)至(3)中,i代表各省级单位,t代表选取的时间年份,α0、β0和γ0代表常数项,εit、φit及σit代表随机扰动项.quatit为被解释变量,fdit为核心解释变量,tecit为中介变量,Xit为控制变量预列组. 同时,借鉴温忠麟等[15]的做法对中介效应进行验证.

2.2 变量选取与数据来源

(1)被解释变量. 经济高质量发展水平(qua). 构建测度中国29个省级单位经济高质量发展水平的评价指标体系,并通过熵权TOPSIS法进行测度[16].

(2)核心解释变量. 财政分权(fd). 借鉴谢贞发等[17]的做法,利用省级人均财政支出/中央人均财政支出衡量财政分权程度.

(3)中介变量. 科技创新(tec). 关于科技创新的衡量集中于投入与产出2个方面,文章选择从产出角度采用取对数后的各省专利申请授权数衡量各省的科技创新水平.

(4)控制变量. 根据已有的相关文献[18],为控制其他变量对经济高质量发展水平的影响,选择如下控制变量:(1)居民消费(com),采用社会零售品总额与GDP的比值进行衡量;(2)产业结构升级(iu),采用第三产业占GDP 的比重进行衡量;(3)环境规制(er),采用工业污染治理投资额与工业产值的比值进行衡量;(4)工业化水平(ind),采用规模以上工业企业单位数量取对数进行衡量.

本文利用中国29个省级单位(不包括新疆、西藏及港澳台地区)2009—2019年的面板数据进行实证分析,数据主要来源于各省级单位的统计年鉴.

3 实证分析

3.1 相关性分析

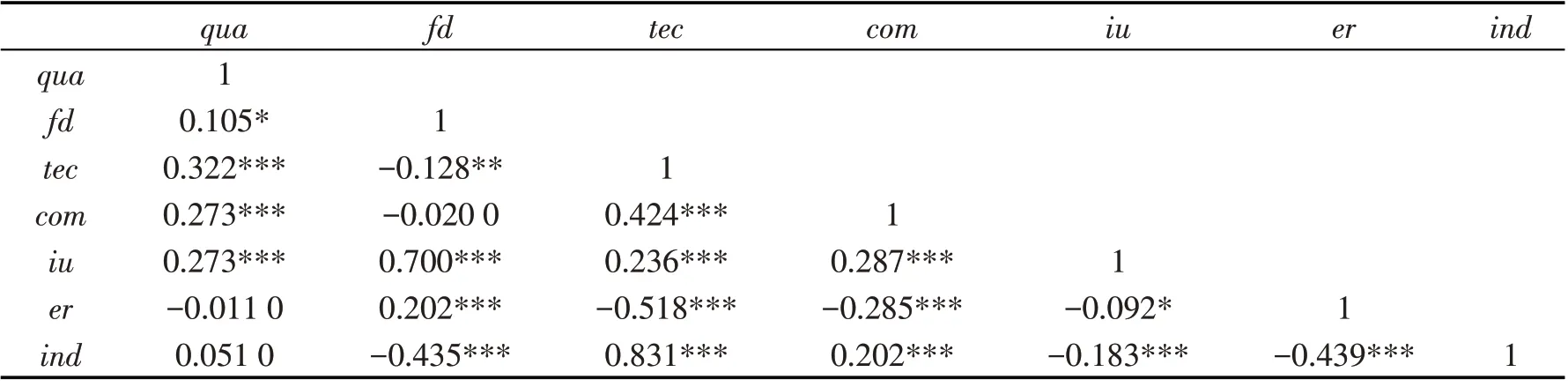

由于变量之间的多重共线性问题可能会导致实证结果产生误差问题,为避免该问题的出现,对各变量进行Pearson相关系数分析,分析结果如表1所示. 由表1可知,选取的各变量间相关系数总体上处于较低水平,基本上能够排除多重共线性问题.

表1 各变量相关系数矩阵

3.2 财政分权对经济高质量发展的中介效应检验

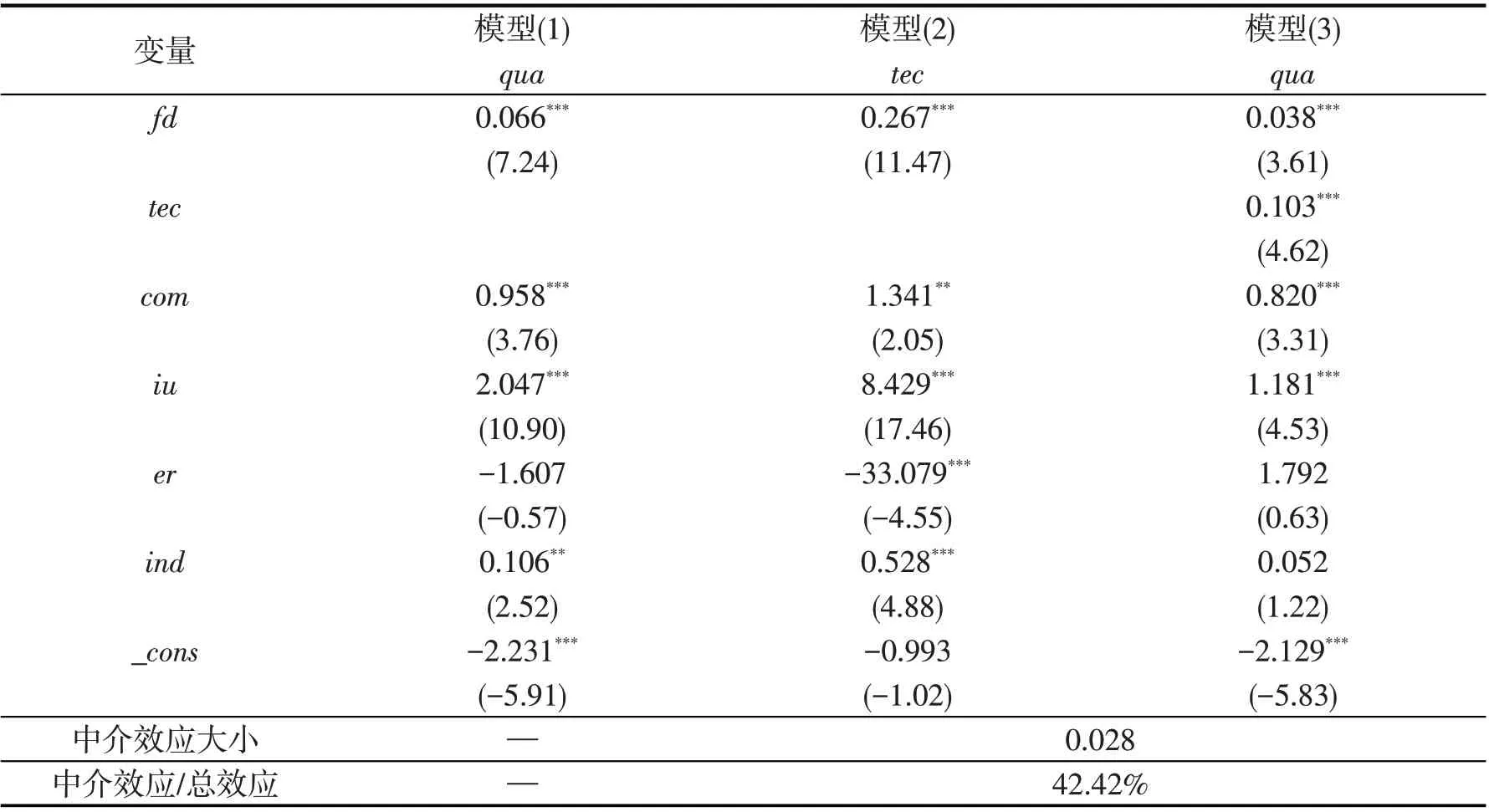

表2中的模型(2)和模型(3)用于验证科技创新是否发挥中介效应. 根据模型(1)的回归结果,财政分权对省域经济高质量发展水平存在显著影响,具备进行中介效应检验的条件. 模型(2)的结果表明,财政分权对科技创新水平的影响显著为正;模型(3)的结果表明,科技创新水平对经济高质量发展的影响显著为正,且财政分权的回归系数为0.038,低于模型(1)中的0.066,验证中介效应的存在,验证理论假设H2a. 中介效应的大小约为0.028,约占总效应的42.42%,说明科技创新在财政分权促进经济高质量发展的作用机制中,发挥着重要的作用. 在财政分权的作用下,不仅提高地方政府建设地方的积极性与主动性,也有利于地方政府支出结构的优化和效率的提升,将财政支出更多地投向新兴产业和高科技产业,既有利于实现产业结构优化升级,又能够在推进绿色环保的同时实现可持续发展,从而对经济高质量发展发挥积极作用.

表2 财政分权对经济高质量发展的中介效应检验结果

3.3 稳健性检验

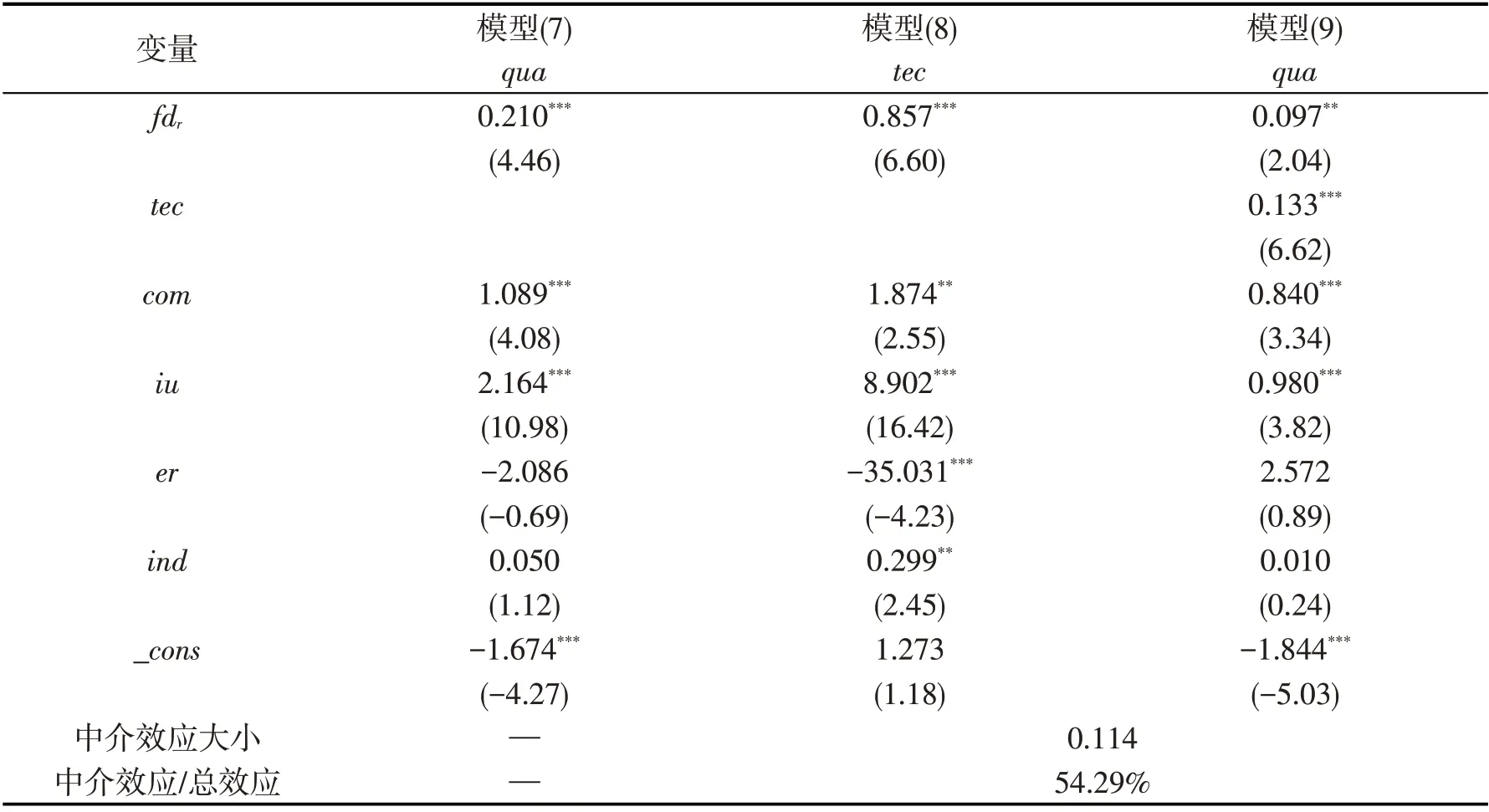

为考察前文的检验结果是否可靠,文章采取替换核心解释变量的方法对模型的稳健性进行检验. 利用财政收入分权替换文章依据财政支出建立的财政分权指标,其中,财政收入分权(fdr)=省级人均财政收入/中央人均财政收入. 检验结果如表3所示. 表3中的模型(7)报告财政收入分权对经济高质量影响的基准回归结果,回归系数为0.210,表明财政收入分权对省域经济高质量发展存在显著的正向影响. 模型(8)的回归结果表明财政收入分权对科技创新水平的影响能力为0.857. 模型(9)的回归结果表明科技创新水平对经济高质量发展的回归系数为0.133. 因此,在替换核心解释变量后,科技创新发挥的中介效应为0.114,约占总效用的54.29%,认为模型的结果是稳健的.

表3 替换核心解释变量的稳健性检验

4 结论与政策建议

4.1 结论

在财政分权制度背景下,地方政府的事权和责任得到相应扩大,会对地方科技创新和经济高质量发展产生影响. 文章将科技创新作为中介变量,分析财政分权影响地方经济高质量发展的传导机制,基于2009—2019年的省级面板数据进行实证检验. 研究结果表明:一是财政分权显著地促进地区经济高质量发展水平的提高;二是科技创新在财政分权影响地区经济高质量发展的过程中存在部分中介效应.

4.2 政策建议

基于上述研究结论,提出如下政策建议.

1)深入优化财政分权制度. 财政分权制度作为调节央地政府事权和责任的重要制度,赋予地方政府相当部分的财政自主权,提高地方政府的主动性与积极性,有效地推动各省经济高质量发展水平. 财政分权制度的优化有利于地方政府天然信息优势的充分发挥,解决因资源错配而导致的资源浪费问题,从而提高地方政府财政资源的配置效率,促使财政支出的投向更加合理有效,进一步激发财政分权的发展潜能,为地方经济高质量发展做出更大的贡献.

2)充分发挥科技创新的力量. 科技创新作为支持经济社会长期可持续发展的动力,是推动地区经济高质量发展的重要因素. 地方政府应更加重视发挥科技创新的力量,根据辖区现状制定鼓励科技创新活动的针对性方针,一方面是在绿色发展背景下,利用财政支出减轻研发机构的资金压力;另一方面是地方政府在科技创新方面发挥的引导示范作用,吸引社会资本加入科技研发过程,缩短科研成果转化时间.通过上述措施,降低科研主体融资难度,利于充分激发科技创新活力,从而为地方经济高质量发展提供重要支撑.

猜你喜欢

当代陕西(2022年5期)2022-04-19

当代工人(2022年5期)2022-03-31

当代陕西(2021年1期)2021-02-01

当代陕西(2020年20期)2020-11-27

福建基础教育研究(2019年3期)2019-05-28

近代史学刊(2018年2期)2018-11-16

中国市场(2016年44期)2016-05-17

管理现代化(2016年6期)2016-01-23

中国卫生(2015年5期)2015-11-08

中国卫生(2015年6期)2015-11-08