加快构建绿色金融体系的思考

——以广西壮族自治区为例

2022-12-19 08:47:40黄大富李善民

青海金融 2022年11期

■ 黄大富 李善民

(中国人民银行百色市中心支行 广西百色 533000)

一、绿色金融的作用机理及广西实践

(一)绿色金融的作用机理

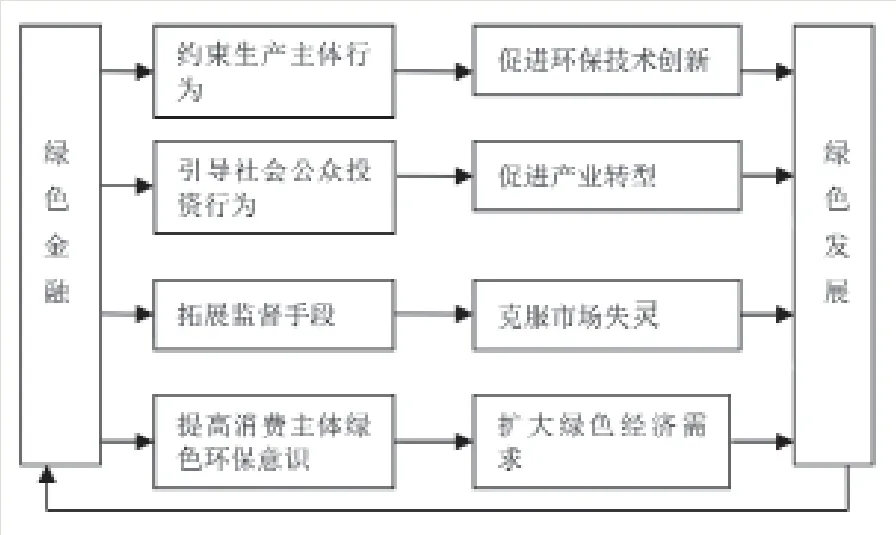

绿色金融是指为支持环境改善、应对气候变化和资源高效利用等活动, 对环保、节能、清洁能源、绿色交通、绿色建筑等领域的项目投融资、运营、风险管理等所提供的金融产品和服务。绿色金融对绿色发展的作用机理表现为:一是规范绿色经济供给主体经营行为,促进环保技术产品创新;二是识别环境风险,引导公众开展理性投资。社会公众投资者会理性地识别环境风险和机会,更多地涉足于环境风险低的投资领域,更多地倾向于绿色产业、环保产业;三是有效克服市场失灵,发挥监督主体监督功能。环境污染具有很强的负外部效益,绿色金融能够利用政府力量、风险管理技术和市场机制有效克服市场失灵问题;四是促进消费主体增强绿色环保意识,扩大绿色经济需求。

图1 绿色金融对绿色发展的作用机理

(二)广西绿色金融发展的实践探索

1.加强信贷政策、财政政策和产业政策的协调配合,加大对绿色产业的金融支持。信贷政策、财政政策和产业政策都是实施宏观调控的重要手段,在发展绿色金融的过程中,加强三者之间的协调配合能有效地引导资金投向绿色产业。一是信贷政策方面,人民银行南宁中心支行合理运用再贷款、再贴现等货币政策工具,定向引导金融机构优化信贷结构,有序退出高污染、高耗能行业,拓展绿色金融产品和服务的供给,为高科技、新能源和节能环保企业提供定制化的金融服务。二是在财政政策方面,自治区各级政府扎实推进国家节能减排财政政策支持工作。加快“两高一低”企业加快退出。同时,严格环保准入制度。三是在产业政策方面,自治区人民政府设立了财政专项资金,通过事后奖励、拨贷联动、设备租赁补助和贷款贴息等方式,支持企业进行技术和设备改造。

2.搭建“政银企”对接平台,引导社会资金投资绿色新兴产业。自治区积极搭建“政银企”对接平台,打通政府、银行与企业之间的政策传导和资金流通渠道,有效打通政策和资金双向服务实体经济“最后一公里”。同时,建立了“政银企”日常协调联络机制,统筹发挥政府部门、金融监管部门和金融机构的合力,配套引入科技保险、科技企业贷款风险补偿、知识产权质押融资等专项政策,为促进科技、金融、产业融合发展提供全方位的支持。在政策的引导下,自治区节能环保、新材料、新能源等新兴产业的市场主体增加,社会资金投资绿色新兴产业的热情高涨,大众创业、万众创新的氛围良好。

二、广西绿色金融发展存在的问题

(一)产业结构层次偏低,企业对绿色金融需求不足

目前,自治区企业基本上以中小微企业为主,且产业结构总体层次仍然偏低,产业发展仍以高耗能、高污染的传统制造业为主。绿色环保意识缺乏,需要较长时间才能发展成为绿色金融的有效需求者。一些企业环保法制观念不强,缺乏绿色环保意识,重发展、轻环保,治理污染缺乏主动性,不愿意投资、发展绿色项目。同时,传统中小微企业进行节能改造、引进新技术和安装新设备,需要较高的投入成本,导致企业缺乏足够动力进行绿色低碳转型。

(二)绿色金融产品创新不足,区域发展不均衡问题突出

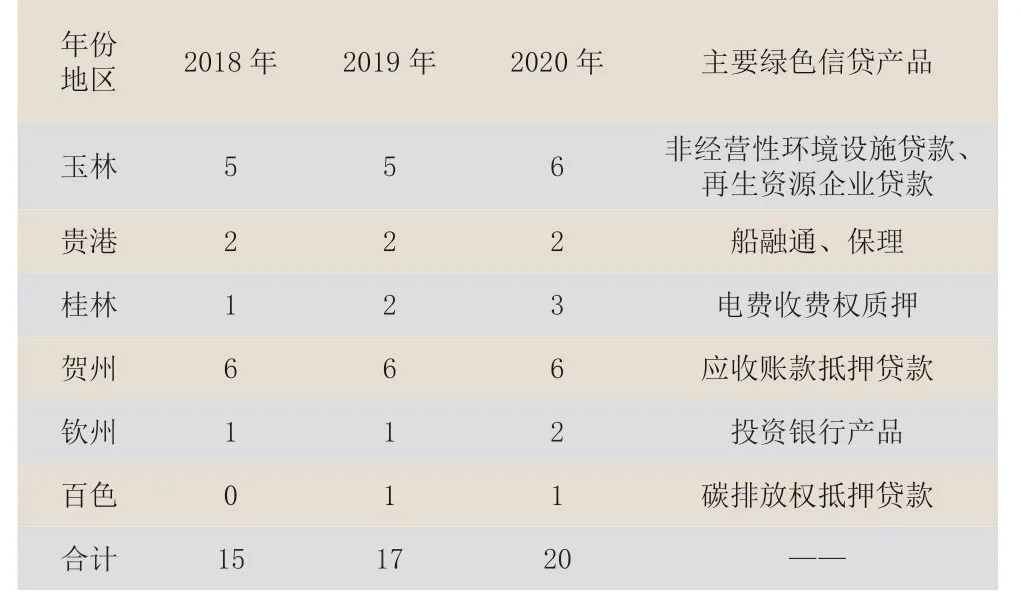

调查显示,2021年广西13个地、市银行机构绿色信贷创新金融产品数量为20个,绿色信贷金融产品创新主要集中在贵港、桂林、玉林、贺州、钦州、百色等5地、市。其余8个地、市银行机构所发放的绿色信贷均为一般性的流动资金贷款或技术升级改造用的固定资产贷款,从贷款品种上看,与其他类的贷款品种相同,没有开发专门的绿色信贷金融产品。同时,区域发展不平衡问题是制约广西经济发展的瓶颈之一, 广西各地市经济发展差距较大,特别是百色市、河池等欠发达地市缺乏先进的绿色环保企业,对发展绿色经济和绿色金融需求较弱。

表1 广西13地市银行业机构绿色信贷产品创新情况(单位:个)

(三)广西绿色金融体系发展不够完善,绿色金融的供给能力有待增强

一方面,我国大型金融机构总部较少设立在广西地区。就银行机构而言,国有四大银行总部均设在北京和上海,各大股份制商业银行总部大多不在南宁,而绿色金融的改革与创新很多时候需要各金融机构从总部层面自上而下地推行,而这成为广西发展绿色金融先行先试的一个制约因素。另一方面,地方政府激励机制不够完善,弱化了金融机构绿色金融供给能力。目前广西在南宁、柳州等4个地级市成立绿色金融改革示范区,印发了《广西绿色金融改革创新实施方案》等,出台了促进绿色金融发展的政策措施。受绿色发展意识不足、经济发展基础薄弱等诸多因素的影响,尚未建立金融机构开展绿色金融业务的财政专项资金、贴息、绿色信贷风险补偿与担保机制等配套支持体系。

(四)绿色金融相关政策体系仍需进一步完善

一是缺乏统一的绿色金融统计标准。对于金融机构而言,存在同一项目在不同监管机构认定结果不同的问题。人民银行通过金融机构提供的绿色贷款逐笔明细台账、风险企业名单等相关数据进行审核,在佐证材料的来源和完备程度方面不具有主动性,对金融机构绿色贷款的真实情况判断难度大。银保监会的风险企业清单由政府相关部门提供,由于获取企业风险名单等数据的来源不一致,绿色贷款制度在执行过程中很可能会造成同一项目在不同机构认定不一致的情况。二是政府部门的信息披露机制不健全,环保机构与金融机构间的信息不对称问题比较突出。三是信息披露及共享机制不完善。目前尚未建立统一的信息披露标准,缺乏统一的绿色信息发布与查询平台;在信息共享方面,人民银行征信系统、地方环保部门和金融机构均掌握企业部分绿色信息,但信息零散、碎片化,人民银行征信系统能提供的环保信息少,地方环保部门仅公布环保违规企业名单、且信息较为滞后,金融机构贷前调查成本高、信息质量难以保障等等,加大了绿色金融项目识别难度和业务开展成本。

三、加快发展绿色金融体系的对策建议

(一)加快健全绿色金融发展政策体系

一是建立由金融管理部门、发改、经信、财政、环保、科技、林业及金融行业协会等参与的绿色金融发展领导小组,制定出台绿色金融发展指导意见,形成推动绿色金融发展的工作合力。二是加快印发绿色金融创新发展规划及实施意见,加强对全省绿色金融发展的规划引导,制定实施对金融机构创新绿色产品和服务的激励政策。三是积极抢抓绿色金融上升为国家战略的机遇,大胆创新,先行先试,推动绿色金融组织、绿色信贷、绿色保险、绿色债券和绿色产业基金发展。四是进一步完善绿色贷款统计框架,增强制度的可操作性和客观性。明确统计口径,统一统计标准,厘清各方差异和要求,填补监管盲区。五是加强政府各部门的联动,参与数据共享。通过建立绿色项目库、环保部门共享绿色产业信息名单,明确信息披露频度和标准,在绿色项目库中内嵌动态数据脱敏系统,避免泄露敏感信息,保证数据共享的安全性。

(二)建立完善绿色金融组织体系

一是推进银行业金融机构设立绿色金融事业部和绿色金融专业分支机构,提高绿色金融专业服务能力,增加绿色金融的有效供给。二是把握当前我国民营银行试点的政策机遇,充分吸引和发挥社会民间资本力量,开展专业化的绿色金融差异化经营。三是搭建社会资本绿色投资平台,提升绿色投资专业化水平。建议广西各级政府出台对绿色产业基金的扶持政策,发挥政府引导基金作用,积极推动PPP模式绿色产业基金发展。四是加快培育绿色金融中介机构发展,鼓励中介机构积极参与绿色金融业务。

(三)构建绿色信贷激励政策机制

一是建立绿色财税奖励制度。综合运用财政、税收手段分担银行业绿色信贷生成的信用风险,充分发挥政策的正向激励作用。二是强化绿色信贷的金融政策扶持力度,积极开展“政银保担”合作,引进政策性担保公司或允许有资质的企业集团以多种形式成立绿色保险机构和担保机构,为绿色融资主体提供信贷保险和风险补偿。三是优化银行内部绿色信贷考核机制。各银行业金融机构应结合当地绿色产业发展状况及自身业务优势制定本行的绿色信贷业绩考核机制,加大绿色信贷在考核体系中的权重,并定期开展绿色信贷内部检查和审计,促进绿色信贷考核机制常态化发展。

(四)加快绿色金融产品和服务创新

一是发挥货币政策的激励引导作用。运用再贷款、再贴现、定向降准等货币政策工具,对绿色信贷增长表现较为突出的银行机构在流动性支持、存款准备金率、存款保险费率、金融产品创新和新业务准入等方面给予倾斜。二是创新绿色信贷业务。鼓励商业银行积极开展绿色信贷产品创新,探索开展碳排放权、用能权、排污权、特许经营权、项目收益权等绿色权益抵质押贷款业务。三是推动发展绿色证券。一方面,相关监管部门应加大政策支持力度,对节能减排企业、环保项目在发行绿色企业债券方面要提供“绿色通道”,简化审批手续,鼓励符合条件的绿色企业发行绿色债券;另一方面,鼓励银行机构发行绿色金融债券,将所吸收的相对稳定的中长期资金以贷款方式投入到低碳环保和生态工程方面。三是推行绿色保险。建议政府部门将环境高风险领域行业作为参保的对象,大力推动环境污染保险发展。

(五)强化绿色信贷的解读和培训

一是人民银行和发改委等部门加强沟通联系,明确工作职责和分工,人民银行负责绿色贷款制度和统计指标的解读和培训工作,从绿色贷款信贷材料收集、基础信息录入、绿色贷款判定等方面对银行业金融机构加以指导,从数据源头进行管控,进而保证绿色贷款数据的真实性和准确性;发改委、工信委、农业农村局等部门加强《绿色产业指导目录(2019年版)》和相关产业政策的指引,增强金融机构对政策制度的认识和理解,提高绿色信贷政策制度的实施效果。二是明确相关国家标准的认定方式和责任部门。针对《绿色产业指导目录(2019年版)》中列出的各项国家标准和行业标准,应设置专门的机构负责技术、能效、污染物排放量等方面的核准并出具相应的证明材料,建立信息共享机制,便于金融机构在贷款审查和贷款管理中及时获取相应的绿色贷款认证材料,提高绿色贷款判定的准确性。三是引进和培养熟悉绿色信贷业务的专业技术人才,加强绿色信贷业务知识的培训。

猜你喜欢

华人时刊(2023年15期)2023-09-27 09:05:02

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

中国外汇(2019年10期)2019-08-27 01:58:06

意林(绘英语)(2018年2期)2018-11-29 03:23:16

意林(绘英语)(2018年2期)2018-11-29 03:23:16

商周刊(2017年26期)2017-04-25 08:13:06

新农业(2016年16期)2016-08-16 03:42:08

读写算(上)(2016年11期)2016-02-27 08:45:29

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10

创业家(2015年6期)2015-02-27 07:53:35